|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Классификация и структура издержек п/п

|

|

Затраты, образующие с/с прод-и, различаются по экономическому назначению; роли, выполняемой в процессе произв-ва прод-и; месту их возникновения; в зависимости от изменения объемов произв-ва.

1. По экономическому содержанию и назначению затрат:

1.1. по экономическим элементам (смета затрат) – отражают группировку затрат в зависимости от целей управления издержками произв-ва и реализации прод-и. Документ, в котором осуществляется такая группировка, называется сметой затрат на произв-во. В смете затрат на произв-во затраты группируются по следующим экономическим элементам:

1) материальные затраты (приобретаемые со стороны все виды сырья и материалов для произв-ва прод-и, упаковки и на другие производственные и хозяйственные нужды; покупные комплектующие изделия и полуфабрикаты; природное сырье, все виды топлива и энергии и т.п.)

2) расходы на оплату труда (затраты на оплату труда штатного и нештатного персонала, занятого в основной деятельности п/п);

3) отчисления на соц нужды (обязательные отчисления в Фонд социальной защиты населения, на социальное страхование, в Фонд занятости и Фонд медицинского страхования);

4) амортизация основного капитала (сумма амортизационных отчислений на полное восстановление основных средств, исходя из балансовой стоимости и установленных норм амортизации, включая и ускоренную амортизацию активной части);

5) прочие затраты (налоги, сборы, отчисления в бюджет и внебюджетные фонды, включаемые в соответствии с законодательством в с/с прод-и; платежи по обязательному страхованию имущества и персонала; плата процентов по краткосрочным кредитам банков, долгосрочным ссудам на пополнение оборотных средств, векселям; командировочные и представительские расходы и т.п.)

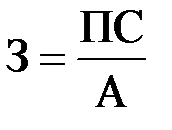

Смета затрат на произв-во используется для расчета с/с валовой, товарной и реализованной прод-и, определения массы прибыли, разработки баланса доходов и расходов п/п, а также для расчета затрат на 1 рубль товарной и реализованной прод-и.

Расчет производят по формуле:

ПС – полная с/с;

А – Vвыпуска товарной прод-и.

1.2. калькуляционная классификация затрат на единицу прод-и – затраты группируются с учетом места их возникновения в процессе произв-ва и реализации прод-и.

Исходя из связи затрат с произв-вом различают:

Цеховая с/с включает стоимость затрат, связанных с произв-вом прод-и в цехе. Производственная с/с включает цеховую с/с и расходы, связанные с управлением, организацией и обслуживанием п/п в целом. Полная с/с включает производственную с/с и внепроизводственные расходы, связанные с реализацией прод-и и другими расходами, не относящимися к производству прод-и.

Определение с/с, связанной с произв-вом и реализацией прод-и, называется калькулированием, а документ, в котором они отражаются, – калькуляцией (от лат. calculatio – счет вычисление).

2. По экономической роли в процессе произв-ва

2.1. основные – которые непосредственно связаны с процессом произв-ва;

2.2. накладные – связаны с обслуживанием и управлением произв-ва.

3. По способу отнесения затрат на отдельные виды прод-и:

3.1. прямые – непосредственно входят в состав выпускаемой прод-и (материальные затраты, топливо, энергия и т.п.);

3.2. косвенные – их расходы трудно отнести прямо на произв-во прод-и (РСЭО, цеховые расходы и т.п.).

4. В зависимости от объема произв-ва:

4.1. условно-переменные (пропорциональные) – затраты, сумма которых непосредственно зависит от изменения объема произв-ва (материалы, топливо, энергия и др.);

4.2. условно-постоянные (непропорциональные) – затраты, которые не изменяются, либо изменяются незначительно в зависимости от изменения объема произв-ва (амортизация зданий и сооружений, расходы на управление произв-вом и т.д.);

4.3. валовые – сумма постоянных и переменных.

5. По способу формирования затрат:

5.1. производственные – возникающие в сфере произв-ва;

5.2. непроизводственные – возникающие в сфере обращения.

6. По рациональности затрат:

6.1. производительные – предусмотренные затраты при нормально функционирующем производстве;

6.2. непроизводительные – дополнительные нерациональные затраты, которые обусловлены недостатками орг-и, управления и обслуживания производств

7. В зависимости от степени детализации:

7.1. простые – однородные расходы, которые не разделяются на составные части (затраты на сырье, материалы, заработную плату и т.п.);

7.2. комплексные – затраты, состоящие из разнородных затрат (цеховые и общезаводские расходы и т.д.).

8. В зависимости от времени возникновения и отнесения на с/с прод-и:

8.1. текущие – затраты относимые на с/с прод-и данного периода;

8.2. расходы будущих периодов – возникающие на данном временном отрезке, но относимые на с/с прод-и последующих периодов в определенной доле;

8.3. предстоящие – еще невозникшие затраты, на которые резервируются средства (оплата отпусков).

Структура издержек п/п в различных отраслях пром-ти неодинакова. В зависимости от удельного веса отдельных видов затрат в издержках произв-ва выделяют следующие виды произв-ва:

- трудоемкие (добывающая пром-ть);

- материалоемкие (легкая, пищевая, стройматериалы);

- энерго и топливоемкие (энергетическая, топливная, металлургия);

- фондоемкие (нефтедобывающая, произв-во гидроэнергии);

- смешанные (электротехнические, приборостроение, автостроение).

Дата публикования: 2015-11-01; Прочитано: 192 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!