|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Амортизация(А) основных средств

|

|

А – возмещение в денежной форме стоимости износа ОС. Она представляет собой способ постепенного переноса стоимости средств на выпускаемую прод-ю. Отчисления, предназначенные для возмещения стоимости изношенной части ОС, называются амортизационными. Следует отметить, что ОС после каждого производственного цикла не требуют возмещения износа в натуральной форме, поэтому амортизационные отчисления накапливаются, образуя амортизационный фонд. Общая сумма А, переносимая на производимую прод-ю, определяется как разница между первоначальной и ликвидационной стоимостью основных средств.

Норма А – это годовой процент перенесения стоимости основных средств на прод-ю.

Различают два основных метода начисления А: равномерный (линейный) и ускоренный (нелинейный).

При равномерном методе А начисляется ежемесячно исходя из ее месячной нормы. Последняя рассчитывается путем деления годовой нормы амортизации на 12.

Годовая норма амортизации

Тпи – срок полезного использования основных средств.

Положительным моментом данного метода является простота его использования. Однако он не учитывает неравномерность износа основных фондов в отдельные периоды.

К нелинейным (ускоренным) методам начисления амортизации относятся:

1 метод суммы числа лет.. Амортизационные отчисления за год рассчитываются путем умножения разности между восстановительной и ликвидационной стоимостью на число лет, оставшихся до конца срока полезного использования объектами, деления на сумму чисел лет срока полезного использования объекта.

Сумма чисел лет срока полезного использования составляет 15 лет:

1+2+3+4+5=15.

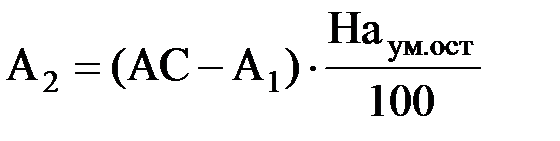

2 метод уменьшающегося остатка. Его суть заключается в начислении А от восстановительной стоимости объекта ОС, которая постепенно уменьшается на сумму уже начисленной А. Последовательность расчетов при этом методе включает следующие этапы:

1) Определяется норма А (Наум.ост):

гдеНа ум ост – годовая норма амортизации при методе уменщающегося остатка;

kу – коэффициент ускорения (предельное значение=2,5).

2) Определяется сумма амортизационных отчислений от остаточной стоимости ОС

- в первый год:

где АС – амортизационная стоимость;

- во второй год:

и т. д.

В последний год списывается вся недоамортизированная стоимость объекта на последний год.

3 производительный метод, суть которого заключается в начислении амортизации пропорционального V произв-ва прод-и.

20.Формы воспроизв-ва и совершенствования основных средств(ОС)

Количественная характеристика воспроизв-ва основных средств отражаются в балансе основных средств:

где Ск – стоимость основных средств на конец года;

Сн –на начало года;

Св –вводимых в планируемом году;

Сл –выбывающих в планируемом году.

Неравномерность ввода-вывода ОС в течение года требует расчета среднегодовой балансовой стоимости основных средств:

Снг –на начало года;

Свыб –выведенных основных средств;

ti– кол-во месяцев работы введенных средств;

tj – кол-во месяцев с момента вывода основных средств.

Ввод в действиеОС осуществляется в процессе капитального строительства по следующимнаправлениям:

1. Строительство новых п/п, зданий, сооружений на вновь осваиваемых площадках.

2. Расширение действующих п/п путем сооружения их вторых и последующих очередей, введение в строй дополнительных цехов и производств, расширение уже функционирующих основных и вспомогательных цехов.

3. Реконструкция действующих п/п

4. Техническое перевооружение действующего произв-ва.

Рассматр формы воспроизв-ва ОС, необходимо правильно определить процесс обновления и выбытия основных средств.

Обновление ОПС,прежде всего, связанно с тем, что ОПС изнашиваются физически и морально.

Капитальный ремонт предусматривает воспроизв-во основных средств на старой экономической основе.

Совершенствование использования ОПС связывается, прежде всего, с ростом фондоотдачи через улучшение использования наличного оборуд-я, совершенствования структуры ОС, модернизацию через совершенствование техники и технологии, реализацию организационно-технич мероприятий по плану повышения эффективности произв-ва.

Модернизация ОС – изменение, усовершенствование ОС с целью устранения морального снашивания и физич износа и повышения технико-экономических показателей до уровня новейших конструкций ОС.

21. Показатели использования основных средств(ОС)

К обобщающим относятся:

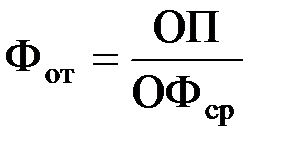

1. Фондоотдача

ОП – Vпрод-и в ден выражении;

ОФср – среднегодовая стоимость ОС.

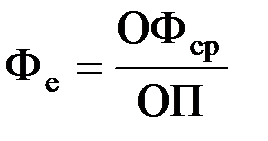

2. Величина, обратная фондоотдаче, называется фондоемкостью.

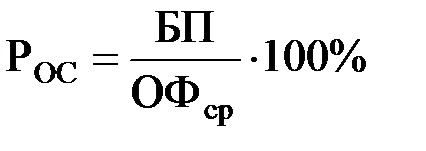

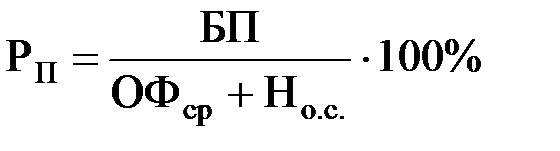

3. Рентабельность основных средств:

БП – балансовая прибыль, ден. ед.

4. Рентабельность произв-ва

Но.с. – величина нормируемых оборотных средств.

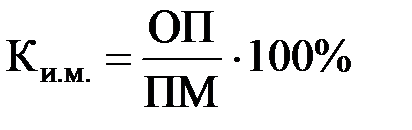

5. Коэффициент использования производственной мощности рассчитывается по формуле:

ОП – фактический Vвыпуска прод-и;

ПМ – производственная мощность п/п.

Дифференцированные показатели:

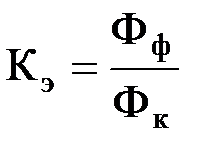

1. Коэффициент экстенсивного использования оборуд-я характеризует степень его использования во времени

Фф – фактический фонд времени работы оборуд-я;

Фк – календарный фонд времени работы оборуд-я.

Календарное времяработыоборуд-я – это время, в течение которого оно числится в составе действующих ОС.

1.Календарный фонд рабочего времени оборуд-я определяется произведением календарных дней в данном периоде на число часов в сутки Фк =24∙365=8760 часов. Это годовой фонд времени работы оборуд-я.

2.Режимный (номинальный) ФРВ оборуд-я

Дк – число календарных дней;

Дн – число нерабочих дней в году;

tсм – продолжительность рабочей смены;

Дп – число дней в году с сокращенной рабочей сменой;

– время, на которое сокращается рабочая смена

– время, на которое сокращается рабочая смена

nсм – принятый режим сменности работы п/п.

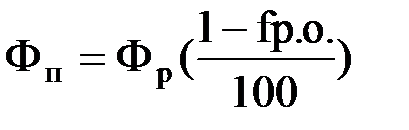

3.Плановый (реальный) ФРВ оборуд-я

fp.o. – время плановых потерь на ремонт оборуд-я (%).

4.Фактический ФРВ оборуд-я отражает время действительной работы оборуд-я и определяется по данным оперативного учета.

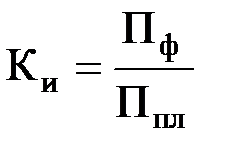

2. Коэффициент интенсивного использования машин и оборуд-я характеризует их использование в единицу

Пф – фактическая производительность;

Ппл – плановая производительность.

3. Использование машин и оборуд-я и по времени, и по мощности характеризуется коэффициентом интегральной нагрузки,

где Кинт – коэффициент интегральной нагрузки.

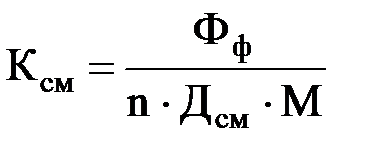

4. Коэффициент сменности определяется отношением времени, обработанного во всех сменах оборуд-ем данного вида, к плановому фонду времени:

Фф – фактическое время работы оборуд-я во всех сменах;

n – число рабочих дней;

Дсм – продолжительность смены;

М – среднесписочное число машин.

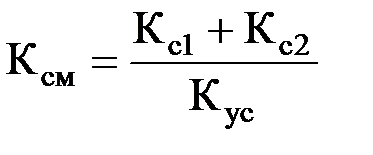

где Кс1 – число станков, работающих в первую смену;

Кс2 – число станков, работающих во вторую смену;

Кус – число установленных станков.

Обновление и выбытие ОС:

1. Коэффициент выбытия

Фвыб – стоимость выбывающих основных средств;

Фн– стоимость основных средств на начало года.

2. Коэффициент обновления

Фвв – стоимость вновь введенных основных средств;

Фк– стоимость основных средств на конец года.

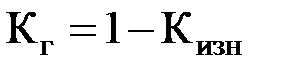

3. Коэффициент годности

Фо – остаточная стоимость основных средств;

Фп – первоначальная стоимость основных средств;

где Кизн – коэффициент износа.

Дата публикования: 2015-11-01; Прочитано: 258 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!