|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Понятие оборотных средств(Об С) и их структура

|

|

Об С – это средства, вложенные в оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды – это та часть средств произв-ва, которая целиком потребляется в каждом цикле произв-ва и полностью переносит свою стоимость на готовый продукт. Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических свойств. В натуральной форме и по стоимости они участвуют только в одном производственном цикле. Поэтому их называют оборотными производственными фондами. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребительная стоимость возникает в виде выработанной из них прод-и.

Оборотные производственные фонды из двух частей:

1) производственные запасы;

2) незавершенное произв-во и полуфабрикаты собственного изготовления.

Производственные запасы – это предметы труда, подготовленные для запуска в производственном процессе. Состоят они из сырья, основных и вспомогательных материалов, топлива, горюче-смазочных материалов, покупных полуфабрикатов и комплектующих изделий, тары, запчастей для текущего ремонта основных средств и находящихся на п/п в виде складских запасов.

Следует иметь в виду, что процесс произв-ва непрерывен, а поставки ресурсов осуществляются периодически.

Незавершенное произв-во и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью в одних цехах п/п и подлежащие дальнейшей обработке в других цехах того же п/п.

Кроме оборотных производственных фондов для осуществления непрерывности процесса произв-ва имеются фонды обращения, которые функционируют в сфере произв-ва и обслуживают сферу обращения.

К фондам обращения относятся:

- готовая прод-я на складах, подготовленная к отгрузке;

- товары, отгруженные в пути или в расчетах, но не оплаченные;

- свободные денежные средства, числящиеся на расчетном счете или в кассе п/п.

Об С имеют постоянное движение на п/п. Они последовательно и непрерывно проходят в стадии, постепенно меняя свою форму

При этом часть Об С в каждый данный момент находится во всех трех стадиях кругооборота и выступает в виде денежных средств на расчетном счете, в виде готовой прод-и на складах, в отгрузке, переходя из одной стадии в другую непрерывно.

Срок, в течение которого Об С завершают полный кругооборот, т.е. проходят период произв-ва и период обращения, называется периодом оборота Об С

Этот показатель характеризует средний срок движения средств на п/п. Он не совпадает с фактическим сроком произв-ва и реализации прод-и из-за:

- оплаты материальных ресурсов либо раньше, либо позже, чем они вступят в процессе произв-ва;

- часть расходов, вызванных освоением новой прод-и в предшествующих годах может возмещаться в данном году;

- происходит несовпадение отгрузки и оплаты счетов за прод-ю.

В связи с этим необходимо иметь мин уровень производственных запасов, но при этом необходимо обеспечить непрерывность процесса произв-ва и реализации прод-и.

Структура оборотных средств- Соотношение между отдельными элементами Об С в процентах или их составными частями различных отраслях пром-ти структура оборотных средств зависит от ряда факторов:

1) технологич особенности выпускаемой прод-и;

2) типа произв-ва (индивидуального, серийного, массового);

3) длительности производственного цикла;

4) сезонности производственных запасов:

5) от поставщиков ресурсов (дальности расположения).

| 37.Сущность и принципы орг-и оплаты труда Заработная плата(ЗП) – вознаграждение за труд, которое наниматель обязан выплачивать работнику за выполненную работу в зависимости от ее сложности, количества, качества, условий труда и квалификации работника с учетом фактически отработанного времени, а также за периоды, включаемые в рабочее время. В качестве дополнительных источников могут выступать: дивиденды, оплата по больничному листу, оплата за время переподготовки и т. д. Для эффективного распределения ЗП необходимо соблюдать следующие принципы оплаты труда: 1предоставление п/пм максимальной самостоятельности в вопросах орг-и оплаты труда; 2распределение в соответствии с результатами труда, его кол-вом и качеством; 3опережение темпов роста производительности труда над темпами роста средней заработной платы; 4улучшение соотношения в оплате труда отдельных категорий и профессионально-квалификационных групп; 5материальная заинтересованность работников в высоких результатах; |

6усиление социальной защищенности работников.

32.Планирование производительности труда(ПТ)

Планирование ПТ сводится к тому, чтобы обосновать возможный ее рост и уровень (абсолютный размер выработки на одного работающего) в плановом периоде.

Расчет роста ПТ производится по факторам. Для расчетов факторы сведены в несколько основных групп:

1. Структурные сдвиги в производстве. изменение удельного веса отдельных видов прод-и в общем Vпрод-и.

2. Повышение технического уровня произв-ва мероприятия по механизации и автоматизации произв-ва, изменению конструкции изделий, технологии произв-ва, внедрение новых видов материалов и др.

3. Улучшение орг-и произв-ва, труда и правления. мероприятия по изменению специализации.

4. Изменение объема произв-ва прод-и. изменение чис-ти условно-постоянного персонала в результате изменения объема прод-и.

5. Изменение природных условий и способов добычи полезных ископаемых. изменение горно-геологических условий залегания угля, руд, нефти и другого сырья, способов добычи полезных ископаемых.

6. Отраслевые и прочие факторы. изменения за счет освоения новых производств и территориального размещения.

Факторы, не вошедшие в эти группы, учитываются отдельно.

Влияние факторов на рост ПТ в плане п/п определяется путем подсчета относительной экономии рабочей силы. Возможное (относительное) уменьшение рабочей силы по каждому фактору выявляется как разница между затратами труда на плановый Vпрод-и при прежних (базовых) и новых (планируемых) условий работы.

Расчет производится следующим образом:

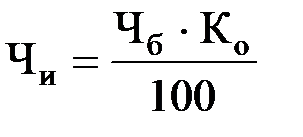

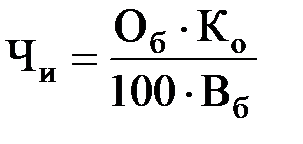

1. Вначале определяется исходная величина – расчетная чис-тьь работников на планируемый период при сохранении базисной выработки.

Об – Vпроизв-ва базисный, ден. ед.;

Ко – планируемый темп роста объема произв-ва, %;

Вб – выработка на одного работающего базисная, ден. ед.;

Чб – чис-тьь ППП базисная, чел.

Для уточнения исходной величины чис-ти ее необходимо скорректировать на влияние факторов:

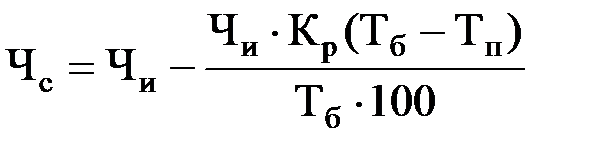

1) Структурных сдвигов:

Чи – чис-тьь ППП исходная, чел.;

Кр – уд.вес рабочих в общей чис-ти ППП, %;

Тб – удельная трудоемкость базисная, нормо-часов на 1 тыс. руб. прод-и;

Тп – удельная трудоемкость плановая, нормо-часов на 1 тыс. руб. прод-и.

2) Технических факторов:

Т1 и Т2 – трудоемкость прод-и (чис-тьь рабочих на 1 тыс. руб. прод-и) до и после внедрения технических мероприятий;

Оп – плановый объем, тыс. руб.;

В – часть планового периода, в течение которого будет действовать данный фактор.

3) Улучшения орг-и произв-ва и управления за счет нормирования

где ЧНо – сокращение чис-ти персонала за счет совершенствования нормирования труда, чел.;

Нв, Но – средний прирост норм выработки и норм обслуживания, %;

Кс, Кп – уд.вес в базисном периоде рабочих-сдельщиков и рабочих-повременщиков, %;

Чи′ – исходная для расчетов чис-тьь работающих, чел.

4) Увеличения объема произв-ва:

,

,

где Чо – экономия чис-ти персонала за счет изменения объема произв-ва, чел.;

Чб.у – базисная чис-тьь условно-постоянного персонала;

К – коэффициент возрастания чис-ти условно-постоянного персонала на каждый процент увеличения объема произв-ва (по данным прошлых лет);

Кр.о – расчетный рост объема произв-ва в плановом периоде (с исключением влияния структурных сдвигов), %.

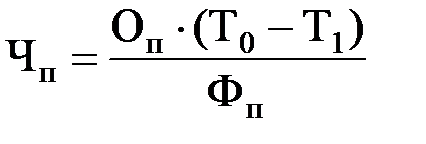

5) Изменения природных условий:

Оп – плановый Vдобычи;

Т0, Т1 – трудоемкость единицы прод-и при прежних и новых условиях;

Фп – плановый фонд времени одного рабочего.

6) Отраслевые факторы рассчитываются отдельно исходя из ввода новых цехов, производств.

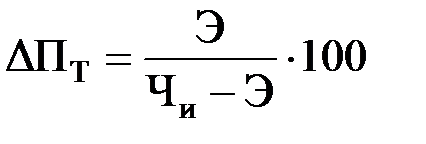

2. Далее влияние всех факторов учитывается в чис-ти (уменьшается) рассчитанной по базе. После этого определяется рост ПТ:

где ∆Пт – изменение производительности труда;

Э – относительная экономия по факторам, чел.;

Чи – исходная чис-тьь ППП на плановый Vпри сохранении базисной выработки, чел.

ПТ на п/п планируется снизу-вверх, т.е. от цехового уровня к заводскому:

1. Рассчитывается ПТ за отчетный период по каждому подразделению в отдельности и определяется процент изменения ПТ по отношению к предшествующими периоду.

2. Производится анализ финансовой деятельности п/п с целью выявления наиболее трудоемких изделий, технологических операций и переходов.

3. Разрабатывается план конкретных организационно-технических мероприятий, позволяющих снизить трудоемкость по изделиям или операциям, выявленных на втором этапе.

4. Производится расчет предполагаемого снижения трудоемкости и роста ПТ, основанный на мероприятиях плана.

Дата публикования: 2015-11-01; Прочитано: 368 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!