|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Рынок ценных бумаг Германии 4 страница

|

|

Особенность британского рынка государственных облигаций — наличие у некоторых бумаг срока погашения, определенного не конкретной датой, а интервалом времени. Правительство в этом случае может варьировать срок погашения в зависимости от конъюнктуры рынка.

По целевому назначению государственные займы делятся на казначейские, финансовые, военные, конверсионные, консолидированные и т.д. Существуют также краткосрочные конвертируемые облигации, позволяющие в обусловленное время обменять их на долгосрочные государственные бумаги. В Великобритании популярны индексированные облигации, процентная ставка которых привязана к индексу цен основных потребительских товаров и превышает текущие темпы инфляции на 2—4%. Также имеют хождение дисконтные краткосрочные векселя, выпускаемые Банком Англии на 3—6 месяцев. Это предъявительские ценные бумаги номинальной стоимостью от 5 тыс. ф. ст. и выше; они предназначены для юридических и физических лиц; минимальная сумма заявки на еженедельно проводимых торгах составляет 50 тыс. ф. ст. Для пополнения валютных резервов Банк Англии выпускал также краткосрочные казначейские векселя, среднесрочные казначейские ноты и облигации, номинированные в ЭКЮ (теперь в евро).

Долгосрочные и среднесрочные государственные ценные бумаги Великобритании традиционно называют золотообрезными облигациями, поскольку они обрамляются золотой каймой.

Купонный доход по государственным облигациям обычно выплачивается дважды в год и лишь по бессрочным облигациям — раз в квартал. Золотообрезные облигации эмитируются как в бездокументарной, так и в бумажной форме.

Операции с государственными бумагами проводит Депозитно- клиринговый центр Банка Англии. Сделки по ним заключаются преимущественно маркет-мейкерами с использованием электронных торговых систем и телефонных каналов связи. Маркет-мейкеры по золотообрезным облигациям (gilt-edged market makers, GEMMs) для проведения операций получают специальную лицензию Банка Англии и представляют собой самостоятельные (имеющие собственный капитал) подразделения компаний, работающих на рынке с другими видами ценных бумаг. В отличие от прочих участников рынка они имеют право быть прямыми контрагентами Банка Англии, который ежедневно контролирует достаточность их капитала. Операции на рынке государственных ценных бумаг контролирует Лондонская биржа.

На первичном рынке государственные облигации размещаются путем либо публичной подписки, либо закрытого предложения (тендера) маркет-мейкером по золотообрезным облигациям. Публичная подписка может осуществляться путем аукциона и тендера.

Аукционное размещение характерно для крупных выпусков облигаций. Ему предшествуют сообщения в средствах массовой информации о деталях предстоящей эмиссии. Организатор аукционов — Центральное управление золотообрезных облигаций Банка Англии — принимает конкурентные и неконкурентные заявки участников. Минимальный объем первых устанавливается в размере 500 тыс. ф. ст., а вторых — от 1 тыс. до 500 тыс. ф. ст. Удовлетворение конкурентных заявок происходит по ценам заявителей, поэтому часть их может быть удовлетворена не полностью вследствие недостаточности количества выставленных на аукцион облигаций.

Неконкурентные заявки удовлетворяются по средневзвешенной цене удовлетворенных ранее конкурентных заявок. Нереализованные облигации остаются в портфеле Банка Англии. Практикуются также обратные аукционы, когда Банк Англии скупает государственные обязательства (в основном у маркет-мейкеров по золотообрезным облигациям).

При тендерном размещении Банк Англии на основании поступивших заявок устанавливает единую цену продажи облигаций. В этом случае часть заявок может также оказаться удовлетворенной не полностью. Реализация очередных эмиссий государственных ценных бумаг происходит с использованием современных электронных систем расчетов и поставок.

На следующий день после завершения очередного первичного размещения государственных облигаций начинаются вторичные торги по этим бумагам. Они происходят на Лондонской фондовой бирже; их главные участники — маркет-мейкеры по золотообрезным облигациям, более половины которых представляют иностранные кредитно-финансовые организации.

К числу других участников вторичного рынка государственных облигаций относятся брокерско-дилерские учреждения, которые осуществляют для своих клиентов куплю-продажу облигаций через маркет-мейкеров, а также могут проводить операции за свой счет.

Результаты этих операций Банк Англии регистрирует в реестре.

Незначительную долю участников вторичного рынка составляют мелкие инвесторы, преимущественно физические лица. Они могут за небольшое вознаграждение покупать (в том числе и на первичном рынке) и продавать государственные облигации через систему почтовых учреждений страны. Эти операции регистрируются, как правило, Департаментом национальных сбережений.

Таким образом, в Великобритании существует двойственная система купли-продажи государственных облигаций на вторичном рынке. Современный ежегодный объем их оборота оценивается в 5 млрд ф. ст., что в несколько раз превышает размер оборота акций.

Получаемый по государственным облигациям процентный доход облагается подоходным налогом на общих основаниях. Доходы пенсионных фондов и благотворительных союзов, а также иностранных инвесторов законодательно освобождены от подоходного налога. Кроме того, все владельцы золотообрезных облигаций освобождены от налога на прирост капитала.

Рьшок акций Великобритании по стоимостному обороту в настоящее время удерживает третье место в мире после США и Японии. В стране насчитывается более 10 млн акционеров, что во многом обусловлено проведенной в 1980-е годы приватизацией государственной собственности. Правовой основой эмиссии акций традиционно служит Закон о компаниях в редакции 1985, 1989 гг. Главный орган контроля и регулирования фондового рынка страны — Совет по финансовым услугам. Основной объем торговли акциями здесь сосредоточен на фондовых биржах, хотя они по закону не являются монополистами этих операций.

На рынке обращаются обыкновенные и привилегированные акции, производные от акций ценные бумаги, а также инструменты коллективного инвестирования.

Обыкновенные акции, — как правило, именные бумаги, они обязательно номинируются. Их нарицательная стоимость может составлять 25, 50, 100 пенсов и т.д.[56]

Каждая обыкновенная акция предоставляет владельцу право одного голоса на собрании акционеров; отдельные эмитенты устанавливают уменьшение голосов с ростом числа акций. Держатели обыкновенных акций помимо права голоса наделены также правом получения части прибыли в виде дивидендов и первоочередного приобретения акций новых выпусков данной компании, часто на льготных условиях.

Выпускаемые «золотые» акции предоставляют определенные преимущества их владельцам; они предназначены для учредителей компаний и некоторых других категорий держателей.

Привилегированные акции обеспечивают определенные преимущества в части первоочередности и стабильности дивидендов и права на долю имущества при ликвидации компании, однако они, за редким исключением, не предоставляют их владельцам права голоса.

На фондовом рынке Великобритании обращаются пять основных видов привилегированных акций: кумулятивные, некумулятивные, выкупаемые (отзывные), акции с участием, конвертируемые. Наибольший удельный вес приходится на кумулятивные акции. Не выплаченные по ним вследствие разных причин дивиденды образуют задолженность компании, которая подлежит погашению в первоочередном порядке. Некумулятивные акции позволяют их владельцам получать в преимущественном порядке устойчивые дивиденды лишь при условии получения компанией чистой прибыли.

Выкупаемые (отзывные) акции могут быть выкуплены эмитентом по нарицательной стоимости с выплатой премии, как правило, в заранее обусловленные сроки. Акции с участием позволяют держателям получать добавочную прибыль. Конвертируемые акции могут быть трансформированы в обыкновенные по определенной цене и в установленные сроки.

Наряду с акциями британские компании выпускают варранты, т.е. среднесрочные (5—10 лет) ценные бумаги, предоставляющие право их держателям приобретать в установленные сроки и по определенной цене акции компании; они эмитируются зачастую одновременно с корпоративными облигациями, чтобы возбудить к ним интерес.

Для стимулирования притока внешних инвестиций на фондовом рынке страны появились покрытые варранты с укороченным сроком обращения. Они выпускаются крупными инвестиционными банками и позволяют приобретать акции других компаний.

В Великобритании также выпускаются ценные бумаги, аналогичные акциям, предназначенные для коллективного инвестирования. Их выпускают паевые и инвестиционные трасты. И те и другие аккумулируют средства широкого круга инвесторов, выдавая именные свидетельства о внесении пая, формируют портфели различных видов ценных бумаг и управляют ими, распределяют между вкладчиками полученные доходы.

Паевые трасты постоянно и неограниченно, в зависимости от конъюнктуры, осуществляют дополнительный выпуск или выкуп своих ценных бумаг. Они управляются попечителями (крупными банками и страховыми компаниями) и по существу аналогичны инвестиционным компаниям открытого типа США.

Инвестиционные трасты не могут осуществлять постоянный и неограниченный выпуск (выкуп) своих акций, т.е. имеют относительно неизменный уставный капитал. Обыкновенные и привилегированные акции таких организаций котируются на фондовой бирже. Они могут выпускать также облигации и другие виды ценных бумаг. Характер их деятельности аналогичен деятельности американских инвестиционных компаний закрытого типа. Инвестиционные трасты учреждаются и управляются, как n прочие корпорации страны, однако их ресурсы вкладываются лишь в ценные бумаги и недвижимость.

Рынок корпоративных облигаций Великобритании включает обращение трех основных категорий фондовых инструментов: обеспеченных, необеспеченных и гарантированных облигаций. Эмиссия первых обеспечивается конкретными видами и количеством имущества компании, продажа которого запрещена. Эмиссия может обеспечиваться также всеми активами, ограничений на распоряжение которыми нет, за исключением случаев, оговоренных Законом о банкротстве от 1986 г. Выпуск облигаций второй и третьей категорий не обеспечивается активами эмитентов; надежность гарантированных облигаций подкрепляется обязательствами третьих лиц.

Корпоративные облигации имеют фиксированную или плавающую ставку дохода и могут конвертироваться в акции этой же компании. Конвертируемые облигации, номинированные в долларах США, обращаются на рынке евроинструментов. Их обмен на акции возможен, как правило, сразу после выпуска. Корпоративные облигации могут быть купонными (с выплатой дохода дважды в год), бескупонными (с однократной выплатой дохода) и дисконтными (реализуемыми со скидкой к номиналу). Эмиссия всех облигаций подлежит обязательной регистрации.

Британские компании проводят эмиссию финансовых инструментов: депозитных сертификатов, простых и дисконтных векселей и др. Британский рынок известен и как один из ведущих мировых центров торговли производными ценными бумагами (деривативами), а именно опционными и фьючерсными контрактами. Эти контракты могут заключаться по поводу котировок ценных бумаг, значений фондовых индексов, курсов валют, а также на различные виды товаров. В зависимости от предмета сделки операции могут совершаться на Лондонской бирже финансовых фьючерсов, на ряде товарных бирж и др. Учет и взаимозачет этих операций проводит Лондонская клиринговая палата, держателями акций которой сегодня являются такие известные клиринговые банки, как National Westminster Bank, Lloids Bank, Barclay's Bank и др. С 1986 г. Палата может выступать продавцом и покупателем деривативов.

13.3. Биржевой фондовый рынок

Биржевая торговля составляет существенную долю совокупного оборота фондового рынка Великобритании. Фондовые биржи в стране учреждались под контролем государственных органов исполнительной власти. Тем не менее институт биржи был и остается самоуправляемым, поскольку правительство формально не вмешивается в его деятельность.

В Великобритании отсутствует государственное законодательное обеспечение деятельности фондовой биржи. Она регулируется общими правилами отчетности для компаний, публично продающих свои акции, установленными названным выше Законом о компаниях, а также Законом о финансовых услугах и рынках от 2000 г. Биржевая деятельность управляется преимущественно саморегулируемыми организациями.

Современную биржевую сеть Великобритании составляют шесть фондовых бирж, а точнее (с 1973 г.) — региональных подразделений Лондонской фондовой биржи, расположенных в Лондоне, Бирмингеме, Манчестере, Лидсе, Белфасте и Глазго[57]. Лидер фондовой торговли — Лондонская биржа, сосредоточившая более 60% стоимостного оборота ценных бумаг.

Число сделок на главной фондовой бирже страны неуклонно возрастает. В 1999 г. на ней было зарегистрировано 17 млн сделок купли-продажи с акциями. В мае 2000 г. произошло слияние Лондонской фондовой биржи и Немецкой биржи (Франкфурт-на-Майне) и образована межнациональная англо-германская биржа IX со статусом публичной корпорации. Основой совершения сделок здесь служит немецкая компьютерная система XETRA.

Лондонская фондовая биржа (London Stock Exchange) — одна из старейших фондовых бирж в мире, была учреждена в 1773 г., хотя неофициальная ее история началась примерно на 200 лет раньше. До недавнего времени она имела статус ассоциации: ее членами могли быть только физические лица, объединенные в товарищества. После реформы 1986 г. Лондонская фондовая биржа стала компанией с ограниченной ответственностью (private limited company), члены которой — маркет-мейкеры, в том числе по золотообрезным облигациям, брокерско-дилерские фирмы и некоторые другие участники. Брокерско-дилерские учреждения, имевшие по одному голосу, являлись дочерними компаниями крупных национальных и иностранных коммерческих банков, преимущественно американских и японских.

Лондонскую биржу возглавлял Совет, осуществлявший функции по управлению всеми сторонами ее деятельности — от законодательно-административных до дисциплинарных. Численность ее членов в разные годы составляла от 3,5 до 4,0 тыс. чел., из которых примерно 70% являлись брокерами и 30% — дилерами[58]. После приобретения биржей статуса частной компании с ограниченной ответственностью число участников сократилось до 400.

Члены биржи свободно проходят на ее территорию и вносят платежи за пользование ее помещениями.

На бирже постоянно действует регламент внутренней деятельности, определяющий порядок членства и совершения операций; строгое соблюдение порядка — главная обязанность учредителей.

До недавнего времени в среде членов Лондонской биржи по функциональному признаку выделялись маклеры (брокеры) и джобберы (дилеры). Первые выполняли функции посредников, т.е. совершали операции от имени и за счет клиентов биржи, а вторые — торговцев, оперирующих от своего имени, за свой счет и не имеющих права совершать сделки с клиентами биржи, т.е. вне ее стен. Основными контрагентами джобберов были маклеры данной биржи; позже ими стали члены других фондовых бирж. В целях экономии времени сделки заключались посредством джентльменских соглашений, т.е. в устной форме. Фиксации подлежали лишь отдельные, наиболее важные аспекты договоренностей. Джобберы специализировались на ценных бумагах по отраслевому и страновому принципам.

И маклеры и джобберы имели ограниченный контингент вспомогательного персонала, допускаемого в биржевой зал. Эта категория служащих наделена функциями от сбора и передачи информации до совершения сделок по поручению членов биржи. Профессиональная подготовка таких служащих осуществляется в специальных школах.

В результате реформы 1986 г. («Большая встряска») деление членов биржи на брокеров и дилеров было упразднено[59]. И те и другие стали выполнять все функции. Право голоса перешло от физических лиц к корпорациям. Маклерские фирмы утратили монопольное право на проведение фондовых операций, поскольку было снято ограничение на поглощение этих фирм корпоративным сектором, в частности банками, в том числе иностранными. Членами биржи теперь могут быть банки и другие финансовые учреждения, в том числе иностранные.

Таким образом, крупные банки начали функционировать в сфере фондовых операций, а иностранные инвесторы получили необходимую свободу действий. Наиболее активную деятельность здесь развернул американский капитал.

Осуществилось широкое внедрение компьютерной техники в биржевые технологии. Дальнейшая реформа Лондонской биржи и ее слияние с Немецкой послужили толчком для совершенствования деятельности фондовых рынков других стран Западной Европы.

среди сделок с котирующимися акциями на оирже преооладают срочные, т.е. спекулятивные, операции. Срок оплаты по ним первоначально составлял 14 рабочих дней, затем он был сокращен до Ю, а с 1995 г. — до 5 дней. В основном это опционные сделки. Продажа корпоративных и государственных облигаций происходит посредством кассовых операций, срок оплаты — одни сутки. Расчеты по сделкам осуществляются через компьютеризированную расчет- но-клиринговую систему Лондонской фондовой биржи.

Совет биржи устанавливает и минимальные границы фондовых сделок: для обыкновенных акций и облигаций — 1 тыс. ф. ст.; для других — лот, не менее ста единиц ценных бумаг.

Устанавливались также фиксированные размеры ставок брокерской комиссии: по операциям с государственными облигациями — 0,375% номинальной стоимости; для корпоративных облигаций — 0,75% рыночной стоимости; для акций — 1,25% рыночной стоимости.

После отмены в 1986 г. права использования членами Лондонской биржи фиксированных комиссионных[60] произошло снижение их размеров, снизились и размеры налогообложения фондового оборота.

Лондонская биржа — уполномоченный орган страны в части проведения листинга ценных бумаг, по существу монополист установления правил в этой сфере. Листинг ценных бумаг в Великобритании проводят более 2 тыс. специализированных компаний (в США — около 9 тыс., Японии — 2,4 тыс.). Результаты котировок курсов ценных бумаг публикуются ежедневно: для акций — цена одной акции, а для облигаций — процент к их номинальной стоимости. Ценные бумаги котируются биржей на основании заявок, поступающих от компаний-эмитентов.

В отличие от бирж других стран Лондонская биржа не предъявляет подателям заявок особых количественных требований, например размеров компаний и др., хотя устанавливает строгие правила раскрытия информации эмитентами. К заявке прилагается пакет документов установленной номенклатуры. После экспертизы и одобрения этих документов комиссией по листингу сведения об эмитенте и его ценных бумагах подлежат публикации в печати. Число видов ценных бумаг, обращающихся на Лондонской бирже, превышает в настоящее время 7 тыс.

Ценные бумаги, не прошедшие листинга, с согласия биржевого Совета также могут допускаться к торговле. В связи с этим с начала 1980-х годов на Лондонской бирже функционирует довольно узкий сегмент рынка для акций мелких и средних эмитентов, называемый альтернативным инвестиционным рынком.

Особенность оборота Лондонской фондовой биржи — существенная доля (более 40%) иностранных ценных бумаг, в частности акций зарубежных эмитентов и еврооблигаций. В настоящее время Лондон продолжает быть крупным международным финансовым центром.

Традиционная организация заключения и исполнения сделок в торговом зале в последующем уступила место автоматизированной системе котировок фондовой биржи. В 1986 г. была введена в действие электронная система SEAQ, аналогичная американской NASDAQ. Информация по ценным бумагам, принятая этой системой, выводилась на мониторы компьютерной сети и была доступной всем ее пользователям. Система позволяла маркет-мейкерам вводить котировки ценных бумаг, а другим пользователям — совершать сделки через маркет-мейкеров. Заявки клиентов исполнялись по так называемой лучшей цене и регистрировались автоматически. В 1997 г. внедрена система SETS, основанная на принципе ввода приказов.

В Великобритании используются несколько видов налогообложения биржевых операций. Так, минимальный размер гербового налога составляет 2 шиллинга для сделок, сумма которых не превышает 500 ф. ст. По более крупным сделкам ставки налога выше. Размер трансфертного налога составляет 1% стоимостного объема сделок. Существует также регистрационный сбор, налог на выплаченные дивиденды и проценты — около 39%. Налог на увеличение уставного капитала составляет 0,5% суммы выпуска акций и 0,25% объема эмиссии облигаций.

Важный инструмент информационного обеспечения биржевой деятельности — фондовые индексы. Самым известным в Великобритании является семейство совместных индексов газеты Financial Times и Лондонской фондовой биржи. Наиболее популярный вариант индекса сокращенно обозначают аббревиатурой FT-SE 100 (Financial Times — Stock Exchange Index); он учитывает курсы акций 100 ведущих британских компаний, на долю которых в стоимости оборота Лондонской биржи приходится около 70%. Расчет индекса ведется ежеминутно. Более полным является индекс FT-SE All-Share, учитывающий курсы более 650 акций английских компаний всех сфер деятельности.

Индексы семейства FT-SE рассчитываются по отдельным отраслям экономики страны. Помимо национальных индексов расчет индексов FT-SE проводится по важнейшим фондовым рынкам мира: индексы акций крупнейших компаний европейского региона FT-SE Eurotrack 100 и FT-SE Eurotrack 200, а также всемирный индекс FT- А World Index, учитывающий более 2200 акций компаний 24 стран всех континентов. Существуют также индексы FT, рассчитываемые по облигациям.

13.4. Регулирование рынка

Рынок ценных бумаг в Великобритании традиционно регулируется преимущественно самими его участниками.

Основными нормами государственного регулирования в последнее время были: Закон о компаниях в редакции 1985, 1989 гг.; Закон о ценных бумагах компаний (Закон об инсайдерах) от 1985 г.; Закон о финансовых услугах, принятый в 1988 г.

Закон о компаниях определяет правила раскрытия информации об акционерах и манипуляциях с принадлежащими им акциями, устанавливает сроки и порядок созыва общих собраний, а также назначения доверенных лиц акционеров и др. Закон об инсайдерах предусматривает уголовное преследование за недобросовестное использование служебной информации в части ценных бумаг компании лицами, имеющими доступ к ней в силу своего должностного положения, а также владеющими более 10% ее акций.

Закон о финансовых услугах устанавливает обязательность лицензирования профессиональной деятельности на рынках ценных бумаг, финансовых и производных инструментов, в том числе по оказанию консультативных услуг; ответственность за сокрытие объективной информации и распространение сведений, способных ввести инвесторов в заблуждение.

Контроль соблюдения положений названных норм — прерогатива преимущественно саморегулируемых организаций. Главным органом регулирования в стране до 1997 г. был Совет по ценным бумагам и инвестициям, именуемый в настоящее время Советом по финансовым услугам. В его состав входят представители различных организаций — профессиональных участников рынка. Совет — некоммерческая компания, обладающая широкими полномочиями и формально подчиненная Государственному казначейству (Министерству финансов). К числу главных органов регулирования относятся также Банк Англии и Лондонский совет по вопросами слияний и поглощений.

Другие органы можно разделить на саморегулируемые организации и признанные биржи (рис. 13.1)1. Они выполняют определенные, делегированные Советом по финансовым услугам функции. В частности, Совет по ценным бумагам и фьючерсам, обладая наиболее широкими полномочиями, лицензирует деятельность компаний на фондовом рынке, принимая их в свои члены, управляет фондом покрытия убытков инвесторов и др.

Рубцов Б.Б, Зарубежные фондовые рынки. С. 166—167.

Рис. 13.1. Состав и иерархия органов регулирования рынка ценных бумаг Великобритании

Рис. 13.1. Состав и иерархия органов регулирования рынка ценных бумаг Великобритании

|

Опираясь на свой авторитет, Банк Англии регулирует рынок государственных облигаций, лицензирует и контролирует деятельность маркет-мейкеров, дает рекомендации вступающим в члены Лондонской фондовой биржи, принимает участие в деятельности профессиональных организаций финансового рынка и т.д.

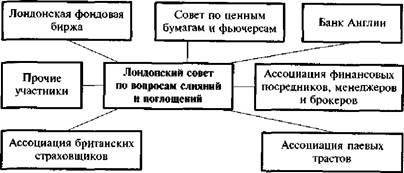

Лондонский совет по вопросам слияний и поглощений включает представителей ряда влиятельных организаций (рис. 13.2).

Он располагается в здании Лондонской фондовой биржи и контролирует соблюдение положений разработанных им же документов: Кодекса по слияниям и поглощениям и Правил приобретения крупных пакетов акций. Несоблюдение этих положений не влечет

юридической ответственности, однако может иметь серьезные негативные последствия для профессиональных участников рынка, поскольку они обязательно являются членами по крайней мере одной из саморегулируемых организаций.

Рис. 13.2. Участники Лондонского совета по вопросам слияний и поглощений

Рис. 13.2. Участники Лондонского совета по вопросам слияний и поглощений

|

Дальнейшее развитие реформы управления финансовыми рынками предопределило появление в 2000 г. нового Закона о финансовых услугах и рынках, согласно которому Совет по финансовым услугам должен стать единым органом регулирования фондового рынка страны, наделенным соответствующими этому функциями, которые ранее являлись прерогативой Банка Англии и других органов.

Рынок ценных бумаг Великобритании сегодня один из самых развитых и наиболее организованных в мире. В настоящее время активно происходит его интернационализация: многовековые традиции, оказывавшие долгое время заметное влияние на его деятельность, в настоящее время все больше уступают место современным тенденциям развития.

|

щ _______________________________________________________

Рынок ценных бумаг Канады

Канада входит в группу семи ведущих стран с развитой рыночной экономикой и относится к числу лидеров по уровню жизни населения. С конца 1990-х годов Канада занимает о лидирующее положение по показателям устойчивости финансовой системы и экономики в целом. Это единственная страна группы семи с постоянным профицитом бюджета центрального правительства в 1997—2005 гг.[61]

Тенденция развития рынка ценных бумаг Канады. Канадский рынок ценных бумаг — один из наиболее развитых в мире. Он характеризуется значительными оборотами ценных бумаг, высоким развитием инфраструктуры фондового рынка и разнообразием финансовых инструментов. За последние два десятилетия на фондовом рынке Канады произошли фундаментальные изменения, связанные с ростом ! объемов и значимости рынка в экономике, углублением процессов финансовой интеграции, внедрением новых технологий, появлением сложных финансовых продуктов, обострением конкуренции.

Рынок ценных бумаг Канады — важнейший элемент финансово- кредитной системы страны и занимает определяющее место в обеспечении трансформации сбережений в инвестиции. В Канаде, как и в ряде других развитых стран (США, Великобритании, Австралии), рынок ценных бумаг традиционно используется как один из основных источников финансирования экономики.

Структура рынка ценных бумаг Канады включает первичный и вторичный рынки, а также рынки по видам ценных бумаг и фондовых операций. Канадский рынок ценных бумаг характеризуется большими объемами торговли и значительным количеством финансовых инструментов. Важной тенденцией развития рынка ценных бумаг Канады, как и современных рынков других стран с развитой рыночной экономикой, является интенсивный рост оборота производных ценных бумаг (фьючерсов, опционов, форвардных контрактов, свопов и других деривативов).

На фондовом рынке страны функционируют четыре основные группы эмитентов: правительство Канады и его агентства, правительства провинций и их агентства, местные органы — муниципалитеты и частные финансовые и нефинансовые корпорации. Основными эмитентами на рынке облигаций являются правительство Канады и его агентства: их доля составляла в 2001 г. 62,3%; правительства провинций и их агентства — 21,3; корпорации — 15,3; муниципалитеты и другие заемщики — 1,1%. В соответствии с законодательством Канады эмитировать облигации имеют право школьные и университетские советы, погашающие их за счет той части налога на собственность, которая направляется на нужды образования1.

В 2001 г. в прямые обязательства федерального правительства было вложено 359,7 млрд кан. долл., в прямые и гарантированные обязательства провинциальных и муниципальных правительств — 392,7 млрд, в казначейские векселя — 115,1 млрд, в корпоративные облигации — 323,8 млрд и в краткосрочные обязательства корпораций — 163,4 млрд кан. долл.

Наиболее характерная черта канадского рынка облигаций — его тесные связи с США, что обусловлено экономическими и политическими взаимоотношениями Канады и США. Географическая близость и фактическое отсутствие контроля за движением капиталов привели к экономической и финансовой взаимозависимости двух стран. На долю США приходится более 80% канадского экспорта. Канадская экономика в преобладающей степени зависит от внешней торговли: в 2004 г. экспорт составлял более 50% ВВП Канады, но с ростом курса канадского доллара в 2006—2007 гг. эта доля уменьшилась.

Дата публикования: 2015-07-22; Прочитано: 565 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!