|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Рынок ценных бумаг Германии 2 страница

|

|

Основным отличием данных сегментов являются условия допуска к торгам. Для Генерального стандарта характерны законодательные требования транспарентности, а для Первоклассного сегмента — наличие международных стандартов. Малые и средние предприятия, акции которых котируются на бирже, могут самостоятельно выбрать либо котировку по более высоким стандартам Первоклассного сег-

мента и быть доступными для иностранных инвесторов, либо более мягкий листинг на рынке Генерального стандарта.

Благодаря выравниванию требований регулируемого и официального рынков на все котирующиеся на бирже ценные бумаги создается единый высокий стандарт. Инвесторам это гарантирует транспарентность.

Первоклассный стандарт выполняет более серьезные требования транспарентности в Европе и облегчает позиционирование котирующихся акций предприятий для международных и институциональных инвесторов. Поэтому дополнительно к требованиям Генерального стандарта эмитенты должны выполнять следующие требования:

• представление ежеквартальной отчетности;

• дименение международных стандартов отчетности (LAS, US

• опубликование предпринимательского календаря с важнейшими терминами;

• проведение минимум одной аналитической конференции в год;

• представление квартальной и текущей отчетности на английском языке.

Новый рынок выполняет две основные задачи: введение более высоких стандартов, существующих в Европе, и представление молодых инновационных предприятий инвесторам, как отечественным, так и зарубежным. Вторая задача становится все более значимой, так как дает возможность дальнейшего финансирования малых и средних предприятий технологических отраслей на рынке капиталов.

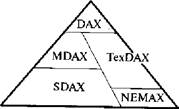

В настоящее время торги на Новом рынке осуществляются по трем ранговым листам. В первый входят акции немецких предприятий из всех отраслей, на основе которых рассчитывается индекс DAX. Во второй — акции отечественных и зарубежных компаний классических отраслей, входящих в индексы MDAX и SDAX. В третий лист включаются акции отечественных и зарубежных эмитентов технологических отраслей, отраженных в индексах TexDAX и NEMAX.

Развитие фондового рынка и экономики в целом отражают фондовые индексы. Основных индексов в Германии в настоящее время четыре: DAX (Deutscher Aktienindex), MDAX, DAX-100 й CDAX. С 1 января 2003 г. были введены дополнительно еще четыре индекса - TexDAX, SDAX, NEMAX, NEMAX-50. Старейший в истории немецких фондовых индексов — индекс DAX (Deuiseiier Aktienindex), который начал рассчитываться в 1959 г. как индекс, отражающий текущие биржевые операции. Базовой датой для расчета этого индекса принято 30 декабря 1987 г., когда его значение было приравнено к 1000 пунктов. Индекс рассчитывается в режиме реального времени и обновляется каждые 15 секунд, в течение торгов на Франкфуртской бирже — с 8.30 до 17.00 и в течение работы электронной системы XETRA — с 8.30 до 17.15. В основу расчета взяты акции 30 наиболее ликвидных крупных немецких компаний. Перечень ценных бумаг, входящих в индекс, ежегодно пересматривается исходя из двух критериев: объема торгов за последний год и рыночной капитализации этих ценных бумаг. В частности, в 2003 г. для расчета индекса использовались ценные бумаги таких эмитентов, включенные в листинг для DAX, как Adidas-Salomon AG, Aliianz AG, BASF AG, Bayer AG, Bayer Yereinsbank AG, BMW AG, Commerzbank AG, Deimler-Chrysler AG, Degusa-Huels AG, Deutsche Bank AG, Deutsche Telekom AG, Dresdener Bank AG, Henkel AG, Hoechst AG, Karstadt AG, LindeAG, Lufthansa AG, MAN AG, Mannesmann AG, Metro AG, Munchen Ruechy AG, RWE AG, Preussag AG, SAP AG, Schering AG, Siemens AG, Thyssen AG, VEB A AG, VIAG AG, Volkswagen AG. Совокупная стоимость акций, входящих в индекс DAX, на конец 2003 г. составила 330 млрд евро.

Индекс MDAX начали рассчитывать с 1987 г. на основании ценных бумаг 70 крупных компаний второго эшелона, перечень которых пересматривается каждые полгода исходя из тех же критериев, что и у индекса DAX. При расчете этого индекса учитываются немецкие и те зарубежные предприятия, акции которых котируются на Франкфуртской бирже, но их критерии внесения в индекс отличны от тех, что разработаны для отечественных предприятий, кроме того, учитываются предприятия, зарегистрированные за рубежом, но ведущие деятельность в Германии. Как и предыдущий индекс, MDAX исчисляется в режиме реального времени, но обновляется каждую минуту.

Индекс DAX-100состоит из индексов MDAX и DAX и рассчитывается с 1987 г. по акциям 100 компаний, функционирующих на официальном и регулируемых рынках Франкфуртской биржи. Список компаний пересматривается дважды в год. База расчета этого индекса — 500 пунктов, поэтому в отличие от предыдущих индексов при его расчете частное умножается не на 1000, а на 500.

Помимо корпоративного индекса DAX-100, на его основе рассчитываются отраслевые индексы по 10 отраслям (автомобилестроение и транспорт, банковская система, жилищное строительство, химия и фармацевтика, сталелитейная, электротехника, торговля, производство потребительских товаров, машиностроение, страхование и коммунальные услуги).

Индекс CDAX(Composite DAX) развивается с 1970 г., однако современной базовой датой, как и для других индексов, считается 30 декабря 1987 г., когда его значение было принято за 100 пунктов. Для расчета используются 520 видов акций, котирующихся на всех трех сегментах Франкфуртской биржи: на официальном, регулируемом и свободном рынках. Этот индекс также вычисляется в режиме реального времени и обновляется ежеминутно в течение торгов на франкфуртской бирже и в электронной системе XETRA. Для CDAX вычисляются текущие и итоговые значения индексов на основе официальных цен и цен закрытия.

Кроме CDAX рассчитываются и отраслевые индексы по 18 отраслям (в частности, текстиль, транспорт, страхование, машиностроение, автомобилестроение, жилищное строительство), которые подразделяются на 63 индустриальные группы. Вычисляются один раз в день после торгов на Франкфуртской бирже и в системе XETRA на основе цен закрытия.

Основной индекс на Новом рынке — CDAX, кроме того, были введены индексы, характеризующие отдельно уровень развития классических и технологических отраслей на этом рынке. Для предприятий классических отраслей характерен уже рассмотренный индекс MDAX. Помимо этого рассчитывают индекс SDAX, в который входят акции 50 крупных компаний, некоторые из них входят в MDAX.

Особое внимание в последние годы уделяется развитию высокотехнологических отраслей. Для привлечения капитала в эти отрасли, иначе говоря, для инвесторов этих отраслей введен индекс для технологических отраслей NEMAX, который рассчитывается на основе акций всех сфер деятельности технологических отраслей. На его основе рассчитывается NEMAX-50, включающий акции 50 средних и мелких компаний. Наряду с этим используется индекс TexDAX. Он основан на стоимости акций 30 немецких и иностранных предприятий (на 2004 г. в него входили акции 25 немецких компаний). Структура этого индекса такова: 42,9% составляют индустриальные предприятия, 25,2 — предприятия биотехнологии, 3,7 — информационные, коммуникационные предприятия и 9,2% — предприятия прочих технологических отраслей.

Помимо этого рассчитывают еще два индекса: Fee All Share, который включает в себя стоимость акций технологических предприятий, кроме включенных в индекс DAX, и Classic All Share, включающий стоимость акций всех классических отраслей, кроме предприятий, включенных в индекс DAX.

Иерархия этих индексов схематично представлена на рис. 12.2.

Рис. 12.2. Иерархия немецких индексов

Рис. 12.2. Иерархия немецких индексов

|

Для рынка долговых обязательств Франкфуртская биржа рассчитывает несколько специальных индексов. Среди них рентный индекс REX — Deutsche Rentenindex, который появился в 1991 г. В своей основе он содержит все займы, облигации и казначейские обязательства Федерального правительства и земель, фонда «Немецкое единство» и ряда других доверительных учреждений сроком от 6 месяцев до 10,5 лет. Он рассчитывается как среднеарифметическое биржевых курсов ценных бумаг. Начиная с 1992 г. Немецкой биржей ежедневно рассчитывается и публикуется конъюнктурный индекс /?£J№-/?EATciforvaiiccindcx, учитывающий помимо курсовых изменений долговых обязательств их доходность. В 1995 г. система индексов долговых обязательств пополнилась индексом закладных листов РЕХ (Deutsche Pfandbriefindex), в основе которого лежат 30 займов сроком от 1 до 10 лет и три купонных займа с 6-, 7,5- и 9%-ной доходностью; индекс рассчитывается на основе биржевого курса.

В биржевом механизме Германии фондовые биржи имеют меньшее значение в финансировании экономики, чем в других странах, так как основную роль здесь играют коммерческие банки. Поэтому обращение корпораций и других компаний на рынок ценных бумаг в сопоставлении с другими странами довольно ограниченно. В некоторых странах биржи укрепляют свои позиции, концентрируя все или большую часть услуг для пользователей финансовых рынков «под одной крышей». На рынках Франкфурта, например, биржа объединяет первичные и вторичные рынки, рынки производных инструментов, клиринг и расчеты. Это дает возможность обеспечить комплексное обслуживание клиентов, снизить издержки, повысить эффективность управления рисками. К 1999 г. все крупнейшие биржи Западной Европы стали полностью электронными, создав свои электронные платформы (XETRAra Франкфуртской бирже). Тем не менее считается, что Немецкая биржа лидирует в Европе по ценовой эффективности электронной торговой системы.

Значительную роль на рынке ценных бумаг играет внебиржевой рынок, который представлен в Германии свободным рынком. Этот рынок не регулируется биржевым законодательством, но подлежит надзору со стороны Немецкого биржевого совета, который устанавливает несколько обязательных требований допуска ценных бумаг к тортам. На нем осуществляется торговля следующими видами ценных бумаг, не допущенными к торговле на биржевом рынке: ценными бумагами регионального значения; ценными бумагами, эмитенты которых не выполнили предписаний официальной к регулируемой торговли; ценными бумагами недавно основанных компаний; иностранными ценными бумагами, иначе говоря, торговля осуществляется акциями и облигациями всех компаний, как крупных, так и средних и мелких, но не проходящих листинг. Торговля осуществляется либо прямым договором между покупателем и продавцом ценной бумаги, либо через свободных маклеров. Курсы ценных бумаг устанавливаются в ходе переговоров между торговцами и свободными маклерами и публикуются в официальной прессе.

Внебиржевой оборот предполагает такую форму торгов, как торговля «по телефону». Однако в настоящее время внебиржевой рынок представляет собой автоматические торговые системы. В Германии это интегрированная информационная система биржевой торговли IBIS/XETRA, являющаяся аналогом известной американской системы NAZDAQ. От других сегментов рынка ценных бумаг IBIS отличается тем, что ее действие не зависит от местонахождения клиентов, в то время как официальная и регулируемая торговля происходит на биржевом «паркете». Система IBIS была создана в 1989 г. первоначально как межбанковская информационная система, а с 1991 г. она функционировала как электронная торговая система, посредством которой осуществлялась котировка избранных акций, облигаций и опционных бумаг. К торговле в системе IBIS допускались все институты и частные лица — члены Немецкой биржи. Торговля в системе IBIS и на биржевом «паркете» происходит одновременно, но имеет ряд преимуществ, что привело к возрастанию ее доли операций в биржевом обороте. С 1998 г. начала существовать разработанная Немецкой биржей система XETRA (Exchange Electronic Trading), хотя первые сделки начали проводить с ноября 1997 г. Через нее могут заключаться до 60 сделок в секунду по 40 ООО разным видам.

Современные электронные системы устраняют разницу между биржевой и внебиржевой торговлей, и на них возлагается надежда завершения «паркетной торговли». Уже в 1990-е годы в Германии была введена в действие биржевая ордерно-сервисная система BOSS, в которой были идеально увязаны преимущества «паркетной» торговли с эффективностью электронных торговых систем, a XETRA логически завершила эту программу.

В целом организацию торгов в этой системе можно представить следующим образом. Поручения банка передаются в сконтри (список всех биржевых поручений) маклера электронным путем, кредитные институты автоматически получают подтверждение о выполнении поручений и тотчас же информируют своих клиентов. Одновременно система BOSS/CUBE переносит данные в систему BOGA для Дальнейшей обработки. BOGA является связующим звеном между торговой и клиринговой системами, она же рассчитывает комиссию маклеров и обеспечивает контроль за проведением торговых операций, при этом не зависит, где они проводятся — на бирже или нет.

Расчеты по сделкам с ценными бумагами как на биржевом, так и внебиржевом рынке, осуществляются по принципу «сделка за сделкой» (trade-by-trade) и ведутся для всех сделок с бумагами, находящимися на хранении в DKY. Для этой цели существует компьютерная центральная система DWZ, объединяющая биржу, банки и DKY и поддерживающая проведение всех операций по расчетам и клирингу. Внутри DKY все расчеты ведутся использованием расчетной платформы CASCADE. Эта система начала функционировать в 1991 г. и позволяет быстро обрабатывать большое количество операций по расчетам в удобном для пользователя формате. В рамках CASCADE все сделки, проходящие через биржу, обрабатывают автоматически. Осуществлять расчеты по сделкам с участием зарубежных депозитарных банков CASCADE помогает система OLGA II.

12.3. Виды ценных бумаг

Основной объект рынка ценных бумаг ФРГ — ценные бумаги. В немецком законодательстве отсутствует понятие «ценные бумаги», поэтому определения, даваемые в литературе, довольно расплывчаты, в большей степени рассматривающие ценные бумаги как «документы, в которых права владельца закреплены таким образом, что для их осуществления необходимо владение данным документом». Практика же немецкого фондового рынка включает в понятие «ценные бумаги» самые разнообразные документы с множеством индивидуальных особенностей, в соответствии с которыми они могут классифицироваться по следующим признакам:

• по способу передачи прав собственности. Различают предъявительские (Inhabeipapiere), ордерные (Orderpapiere) и именные (Namenspapiere) ценные бумаги;

• по виду закрепления прав. Ценные бумаги подразделяются на долговые (Forgerungspapiere), к которым относят прежде всего облигации, и долевые (Mitgliedspapiere) ценные бумаги;

• по виду и повторяемости получаемого дохода. Выделяют ценные бумаги денежного рынка (Geldwertpapiere), удостоверяющие право на одноразовое получение определенной суммы денег, к которым относят чеки и векселя; ценные бумаги рынка капиталов (Kapitalwertpapiere), удостоверяющие право на многократное получение дохода или на владение частью капитала предприятия, к которым относят акции и облигации; ценные бумаги товарного рынка (Warenwertpapiere), удостоверяющие право на получение определенных товаров, к которым, в частности, относят коносаменты и складские расписки.

Наибольшее значение на рынке ценных бумаг имеют классические ценные бумаги — акции и облигации.

Акции. Выпуск и хождение акций регулируются Законом об акциях (Aktiengesetz).

Основными владельцами акций являются индивидуальные инвесторы (прямые владельцы акций), которые владеют ]3% всех акций, институциональные инвесторы (на их долю приходится 68%), государство (3%) и иностранные инвесторы (16%). Практически все сертификаты акций находятся в централизованном депозитарии. Долгое время он назывался Немецким кассовым союзом (Deutsche Kassenve- rein, DKV), а с начала 2000 г. — Clearstream.

Акции группируют по трем критериям — способу передачи прав, виду прав, закрепленных в акциях, и времени эмиссии.

По способу передачи прав выделяют именные, на предъявителя и ванкулированные именные акции. Для передачи прав по именной акции требуется согласие сторон, передача сертификата, заявление об уступке прав (цессия) и регистрация нового владельца; доля таких акций в торговом обороте незначительна. Ванкулированные акции в отличие от именных требуют согласия акционерного общества на их покупку-продажу. В основном выпускаются акции на предъявителя, что облегчает процесс передачи прав при покупке-продаже ценной бумаги на рынке, и только страховые компании должны выпускать именные ценные бумаги. Однако с 1999 г. некоторые немецкие акционерные общества стали конвертировать свои предъявительские акции в именные.

По виду прав, закрепленных в акциях, различают обыкновенные, дающие право управления фирмой или право голоса, участия в годовом собрании акционеров, приобретения новых акций при увеличении основного капитала и получения дивиденда, и привилегированные акции, предполагающие первоочередное получение дивиденда, но не дающие права голоса на собрании акционеров. В отличие от американской классификации привилегированных акций в Германии выделяют три основных вида таких акций:

• с преимуществами в праве голоса (многоголосые), которые выпускаются крайне редко, с разрешения министра экономики федеральной земли и только в том случае, если данное предприятие имеет особое значение для экономики страны в целом;

• с увеличенным дивидендом, который выплачивается раньше, чем по обыкновенным акциям, и если он не выплачивался в какой-либо период времени, то доплачивается в последующие более благоприятные годы;

• с правом требования большей части в ликвидационной сумме при прекращении деятельности предприятия. Эти акции имеют преимущественное удовлетворение требований по части ликвидационной суммы по сравнению с обыкновенными при закрытии, банкротстве и слиянии компаний.

По объему выпускаемых привилегированных акций имеются определенные ограничения: их общая номинальная стоимость не должна превышать суммарную стоимость обыкновенных акций. В то же время на их долю приходится всего лишь 10—20% продаваемых на бирже акций.

По времени эмиссии различают новые («молодые»), выпущенные в целях увеличения собственного капитала, и «старые» акции, которые уже находились в обращении до последнего увеличения собственного капитала. Различие между ними заключается в разнице котировок и размерах дивидендов. Дивиденд по новым акциям выплачивается только за период их обращения. Как правило, акции этих видов такое различие имеют в первый год эмиссии «молодых» акций. По окончании первого года они становятся идентичными.

Выделяют также частично оплаченные акции, эмиссия которых разрешается только страховым компаниям; это акции, 25% стоимости которых должно быть сразу оплачено инвестором, остальная часть — по его усмотрению, но акционером он может стать только в случае полной оплаты стоимости акций. Акции с особыми правами имеют черты и акции и облигации, т.е. по ним определяется минимальный размер начисляемого процента, выплачивается дивиденд, предоставляется право участия в ликвидационной выручке компании. Такие акции имеют неоспоримые преимущества для эмитента, так как дивидендные выплаты относятся к издержкам, что уменьшает налогооблагаемую прибыль. Персональные акции являются ценными бумагами, выпускаемыми акционерными компаниями в целях увеличения своего основного капитала и предлагаемыми своим сотрудникам на льготных условиях. Владелец этой акции имеет право на своевременное получение дивидендов, обладает правом голоса, но не имеет права ее продажи в течение шести лет.

Как финансовый инструмент акции занимают в экономике Германии второстепенное значение, на них приходится 40% рынка ценных бумаг. Эмитенты и инвесторы не видят в акциях особых преимуществ: инвесторы оценивают акции как недостаточно информативную, рискованную и спекулятивную форму вклада, не дающего достаточных гарантий, а эмитенты в силу высокой развитости банковской системы предпочитают привлекать капитал за счет кредитов.

Облигации. Значительное место среди ценных бумаг занимают облигации, которые составляют 60% рынка ценных бумаг. На рынке ценных бумаг Германии обращаются банковские облигации, на которые приходится более 50% рынка долговых обязательств, государст

венные облигации (37%), облигации иностранных эмитентов (около 13%) и корпоративные облигации, на которые приходится около 2% (рис. 12.3). Общий объем рынка облигаций составляет 2942 млрд евро.

корпоративные облигации ШЯ прочие банковские облигации

1__ I закладные листы

ШШ государственные облигации

Рис. 12.3. Структура рынка облигаций Германии в 2003 г., млрд евро

Банковские долговые обязательства подразделяются на ипотечные (3% рынка банковских облигаций), долговые обязательства специализированных кредитных институтов (14%), прочие банковские обязательства (28%), ипотечные листы государственных кредитных учреждений (45%).

Ипотечные облигации включают в себя ипотечные долговые обязательства и закладные листы, в том числе специальные облигации (Pfandbriefe). Они выпускаются несколькими типами банков, в первую очередь специализированными ипотечными банками для финансирования кредитов на жилищное и производственное строительство и ссуд государственным органам (правительствам земель) в форме именных или предъявительских ценных бумаг сроком от 2 до 10 лет, но чаще на 5—Шлет. Эти ценные бумаги досрочно не выкупаются и не имеют ограничений по применению. Операции с ними регулируются Законом «Об ипотечных банках». В соответствии с этим законом закладные листы могут быть размещены при содействии банка территориальных земель, жироцентралей и специализированных кредитных учреждений. Закладные листы обеспечены недвижимостью с записью залога в специальном земельном реестре; это ценные бумаги высшей категории качества. Тем не менее закладные листы не пользовались особой популярностью у иностранных инвесторов, и в целях привлечения иностранных инвесторов с 1995 г. кредитные институты разработали программу их «оздоровления» (Fit- nessprogramm). Эта программа предполагала эмиссию ипотечных займов в большом количестве, разработку ипотечного индекса РЕХ (Pfandbriefmdex) и индекса ипотечной конъюнктуры РЕХР (Pfand- briefperformanceindex), расширение компьютерной торговой системы ипотечных займов (IBIS-R), а также расширение информации о закладных листах в англоязычном журнале «Pfandbrief-news». Совокупность этих мероприятий позволила привлечь иностранные компании на рынок закладных листов. В настоящее время закладные листы эмитируются 22 частными ипотечными банками, 17 органи-

9 Рьшок ценных бумаг

зациями публичного права, из них тремя сберегательными кассами. Основная масса закладных листов (75%) обеспечена кредитами органов власти, а на ипотечные кредиты приходится лишь 25%[55].

Долговые обязательства специализированных кредитных институтов — Кредитного института по восстановлению экономики, Немецкого расчетного банка — эмитируются на срок от 2 до 10 лет в целях рефинансирования специализированных программ. Они выпускаются с фиксированным процентом, хотя в последние годы ряд займов был выпущен с плавающим процентом и в небольшом количестве с нулевым купоном; они подлежат погашению по истечении срока действия и могут приобретаться любым лицом без ограничения. Такие ценные бумаги обладают невысокой ликвидностью.

Прочие банковские долговые обязательства представляют собой обязательства банков и жироцентралей и включают в себя предъявительские долговые обязательства, конвертируемые и опционные займы. Обязательства банков выпускаются на срок до 10 лет с фиксированным процентом, обращаются на внебиржевом рынке и могут быть приобретены любым лицом. Помимо предъявительских ценных бумаг выпускаются именные, которые приобретаются страховыми компаниями и вкладчиками. Среди всех именных облигаций 80% выпускаются ипотечными банками. Опционные и конвертируемые займы — это долговые обязательства со специальными правами. Их эмиссия требует согласия акционеров, а сумма не должна превышать основного капитала. К ним относятся существующие с 1985 г. обязательства с плавающей процентной ставкой (floaters) и нулевым купоном, которые имеют связь с текущей процентной ставкой, рассчитываемой на базе ЛИБОР и ФИБОР, и обратные обязательства (reverse floaters). Они появились в 1993 г., а начисляемые по ним проценты определяются разницей между номинальной процентной ставкой и базисной (ФИБОР, ЛИБОР).

Предприятия выпускают коммерческие ценные бумаги, которые представляют собой размещаемые кредитными институтами долговые обязательства сроком от 7 дней до 2 лет (чаще встречаются со сроком от 1 до 3 месяцев); ценные бумаги с особыми правами и долговые листы как среднесрочные и долгосрочные ценные бумаги со сроком погашения от 2 до 10 лет.

Рьшок государственных ценных бумаг Германии. Это крупнейший международный рынок правительственных обязательств после США, Японии и Великобритании. Его отличительная особенность состоит в том, что он по своему объему не превышает рынка остальных типов долговых фондовых инструментов, но значительно превышает рынок акций. Другая важная черта рынка государственных облигаций

Германии — единый статус и универсальность правил совершения операций с разными видами правительственных долговых инструментов. Эмитенты государственных ценных бумаг — правительство, система специальных служб (железнодорожные органы, почта), правительства земель, органы местной власти (общины и коммуны), но основной заемщик — Федеральное правительство, на которое приходится до 80% всего рынка государственных ценных бумаг, 9,6% приходится на эмиссии федеральных земель, а доля займов, эмитируемых муниципалитетами, составляет 0,1%. Крупным государственным эмитентом была Федеральная почта, на которую приходилось до 8% всех займов, но в связи с ее приватизацией государство теперь не несет ответственности за долговые обязательства, выпускаемые ее преемниками, однако за имеющиеся в обращении займы бывшей Федеральной почты государство по-прежнему отвечает своим именем, имуществом и налоговыми поступлениями. Еще один крупный эмитент — специальные государственные фонды (10%), к которым относят Фонд погашения долгов (Erblastentilgungsfonds), Немецкое единство (Deutsche Einheit) и Фонд по оздоровлению европейской экономики (Recovery Program, ERP).

Благодаря активной политике правительства по размещению ценных бумаг значение сектора государственных облигаций постоянно возрастает. К наиболее распространенным государственным ценным бумагам относятся: долгосрочные (bunds) и среднесрочные (bobls) облигации федерального правительства; долгосрочные (10 лет) и среднесрочные (45 лет) поштучные облигации; правительственные ноты, выпуск которых был временно приостановлен в сентябре 1994 г.; облигации специализированных фондов (например, Совета по опеке над государственными предприятиями бывшей ГДР); муниципальные ' облигации — железнодорожные, почтовые и др. В 1996 г. государство впервые выпустило новые краткосрочные инструменты фондового рынка федеральные казначейские обязательства сроком действия 6 месяцев (Pubillis). С 1997 г. началось применение «стриппинга», т.е. раздельной торговли капитала и процентов по нему по 10- и 30-лет- ним федеральным займам. Обращаются в большом количестве и еврооблигации. В январе 1997 г. в Германии были впервые выпущены параллельные облигации, деноминированные в немецких марках и французских франках (табл. 12.2). Все государственные ценные бумаги эмитируются только в безналичной (бездокументарной) форме, являются гарантированными, застрахованными, учитываемыми • Bundesbank и приемлемыми для проведения им операций на открытом рынке. Эмиссия федеральных займов осуществляется с приме- ' нснием консорциального и тендерного методов, проценты по ним выплачиваются раз в год, если ставка фиксирована, и 2 раза в год, если ставка плавающая.

Таблица 12.2. Рынок государственных ценных бумаг Германии

|

Остановимся подробнее на некоторых основных видах государственных ценных бумаг (табл. 12.3).

Облигации ФРГ — долгосрочные ценные бумаги со сроком погашения от 5 до 40 лет; это наиболее ликвидные и качественные бумаги среди всех долговых инструментов государства. Первый выпуск таких ценных бумаг был осуществлен в 1952 г. С 1972 г. они эмитируются только в безбумажной форме, их движение отражается в Федеральном долговом регистре. Выпускаются облигации несколько раз в год. Выплачиваемый по ним процентный доход фиксирован и не облагается налогом. Это делает их привлекательными для многих инвесторов: немецких и зарубежных банков, страховых компаний, инвестиционных фондов, частных лиц, иностранных правительств и учреждений.

Дата публикования: 2015-07-22; Прочитано: 1087 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!