|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Вопрос 3.2. Лизинг — вид предпринимательской деятельности по инвестированию средств

|

|

Аренда и лизинг — виды предпринимательской деятельности в условиях рынка.

Основные средства различаются по многим признакам. По принадлежности основные фонды делятся на собственные и арендованные.

Аренда — соглашение (договор), по средствам которого собственник имущества (арендодатель) передает арендатору имущество во владение и пользование или во временное пользование на определенный срок и за согласованную между сторонами арендную плату.

В аренду могут быть переданы земельные участки и другие обособленные природные объекты, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое имущество, которое не теряет своих натуральных свойств при его использовании.

Право собственности остается у арендодателя. Продукция и доходы, полученные арендатором в результате использования арендованного имущества, являются его собственностью.

Арендованное имущество может переходить в собственность арендатора по истечении срока аренды или до его истечения, в случае оплаты арендатором обусловленной договором выкупной цены. Отдельные виды арендованного имущества законом могут быть запрещены к выкупу.

В договоре аренды оговариваются стоимость имущества, срок аренды, размеры и порядок выплаты арендной платы.

Гражданское законодательство определяет следующие виды аренды:

• аренда транспортных средств;

• аренда зданий и сооружений;

• аренда предприятий в целом как имущественного комплекса;

• прокат;

• финансовая аренда (лизинг).

Различают краткосрочную аренду (текущую) и долгосрочную аренду основных средств.

Краткосрочная аренда —основные средства предоставляются на срок не более 5 лет, затем объект возвращается арендодателю, срок аренды не может превышать срока полной амортизации имущества.

Арендодатель продолжает учитывать переданный в текущую аренду объект основных средств на собственном балансе, выплачивает налог на имущество, начисляет амортизацию, так как именно ему принадлежит право собственности на объект. Поскольку сданное в аренду имущество изымается из процесса производства, то арендодатель относит амортизационные отчисления не на затраты, а на финансовые результаты (внереализационные расходы) в уменьшение доходов от аренды.

Долгосрочная аренда — это аренда объектов основных средств вплоть до момента их полной амортизации, или аренда с правом последующего выкупа.

Развитие НТП, стремление предприятия выпускать конкурентоспособную продукцию приводит к созданию высокопроизводительных видов основных средств, более экономичных в эксплуатации, но более дорогих.

В условиях невысокой инвестиционной активности приобретение их существенно затруднено, особенно малыми и средними предприятиями.

Мировой опыт достаточно убедительно показал решение данной проблемы в развитии лизинга.

Лизинг— вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) предоставляет купленное у определенного продавца имущество лизингополучателю за плату во временное пользование для предпринимательских целей.

Объектом лизинга может быть любое движимое и недвижимое имущество, относящееся по действующей классификации к основным средствам, кроме имущества, запрещенного к свободному обращению на рынке.

Субъектами лизинговой операции являются три участника: предприятие, производящее и продающее оборудование, машины или другое имущество; арендодатель (лизингодатель) и пользователь — арендатор (лизингополучатель), которыми могут быть предприятие, организация, физическое лицо. Первый и второй участники лизинговой операции связаны между собой договором купли-продажи, второй и третий — договором лизинга.

По истечении срока аренды арендатор либо полностью их возвращает лизинговой компании, либо продлевает договор на более льготных условиях, либо выкупает по рыночной стоимости. Приобретение имущества у поставщика для лизингополучателя происходит в форме инвестиций. В их число входят стоимость самого предмета лизинга и расходы, непосредственно связанные с его покупкой (транспортно-заготовительные расходы, расходы на установку и др.). По условиям договора лизинговое имущество может учитываться как у лизингодателя, так и у лизингополучателя.

Право возмещения компенсации инвестиционных затрат лизингодателем реализуется путем внесения лизингополучателем лизинговой платы. Лизинговая плата представляет собой компенсационные платежи, покрывающие инвестиционные затраты лизингодателя и обеспечивающие ему вознаграждение за оказанную услугу. Поэтому доходом лизингодателя является лишь часть лизинговой платы, т.е. сумма причитающегося вознаграждения. Прибыль определяется как разница между вознаграждением и расходами, связанными с осуществлением лизинговой деятельности. Лизинговая плата является доходом от обычных видов деятельности.

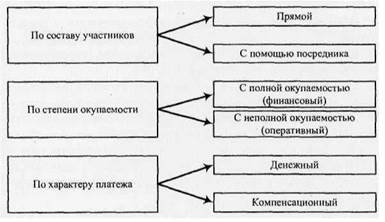

Исходя из положенных в основу группировки и систематизации лизинговых операций выделяют следующие виды лизинга (рис. 5).

Рис. 5. Виды лизинга

Привлекательность лизинга состоит в его высокой эффективности и гибкости как инвестиционного инструмента. В развитии лизинга заинтересованы как производители основных средств, поступающих в лизинг, так и потребители данного имущества.

Для предприятия-изготовителя эта заинтересованность состоит в том, что он имеет возможность использовать высокоэффективное имущество, не располагая возможностью его приобретения сразу по акту купли-продажи.

Лизинг выгоден для лизинговых компаний, которые получают необходимую прибыль на вложенный капитал при невысоком финансовом риске. Лизинговая компания на время аренды до завершения платежа является юридическим собственником лизингового оборудования и в случае нарушения расчетов может востребовать его, реализовать для погашения убытков, и т.д.

Организационные формы развития лизингового рынка получают свое конкретное выражение в формировании:

• универсальных лизинговых компаний, создаваемых банками;

специализированных лизинговых служб в структуре банков;

• специализированных лизинговых компаний — предприятий производителей, лизингирующими часть своей продукции;

• лизинговых компаний, создаваемых крупными фирмами, специализирующимися на поставке и обслуживании техники;

Дата публикования: 2015-07-22; Прочитано: 618 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!