|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Внутренняя доходность

|

|

Внутренняя доходность представляет собой процентную долю дохода, полученного на инвестиции в течение определенного периода времени. Этот показатель является характеристикой, которую может обеспечить большинство электронных таблиц, и которую, таким образом, можно относительно легко рассчитать.

Внутренняя доходность (IRR). Ставка дисконта, при которой чистая приведенная стоимость инвестиции будет равна нулю.

Показатель 1RR особенно полезен, поскольку его можно сравнить с пороговой ставкой компании. Пороговая ставка представляет собой минимальную процентную долю дохода, необходимой для того, чтобы оправдать расходы на проект. Соответственно, компания может принять решение об осуществлении проекта только в том случае, если доход превысит 12%. Проектам с показателем IRR, превышающим 12% дают зеленый свет; все остальные можно выбросить в мусорную корзину.

ПРИМЕР. Возвращаясь к Гарри, мы можем заметить, что показатель IRR можно легко рассчитать, используя пакет прикладных программ. Введите данные, полученные за соответствующие периоды времени, в электронную таблицу (см. табл. 10.3).

Нулевой год в данном случае - это год, когда Гарри сделал первоначальные капиталовложения; каждый год из последующих пяти лет будет приносить доход в размере 15 ООО долларов. Применяя функцию IRR, мы получим доход в размере 15,24%.

Таблица 10.3. Денежные потоки за пятилетний период

| Обращение к ячейке | А | Б | В | Г | Д | Е | Ж |

| Нулевой год | 1-й год | 2-й год | З-й год | 4-й год | 5-й год | ||

| Денежные потоки | ($50 000) | $15 000 | $15 000 | $15 000 | $15 000 | $15 000 |

В программе Microsoft Excel эта функция будет такой: = IRR (B2:G2), что равно 15,24%.

Обращения к ячейкам в табл. 10.3 должны помочь восстановлению данной функции. Она обращается к программе Excel с тем, чтобы та выполнила расчет IRR в диапазоне от ячейки Б2 (поток денежных средств за нулевой год) до Ж2 (поток денежных средств за 5-й год).

Взаимосвязь показателей IRR и NPV

Внутренняя доходность является процентной долей ставки дисконта, при которой чистая приведенная стоимость равна нулю.

Таким образом, компании, использующие пороговую ставку, могут сказать, что они одобрят только те проекты, где чистая приведенная стоимость является положительной величиной при той ставке дисконта, которую они установили в качестве пороговой ставки. Эту же мысль можно выразить и другим способом - они одобрят проект только в том случае, если показатель JRR превышает пороговую ставку.

Источники данных, сложности и предостережения

Расчеты окупаемости и IRR требуют предварительной оценки денежных потоков. Денежные потоки - это деньги, полученные и выплаченные за определенный период времени по данному проекту, включая первоначальные капиталовложения. Темы, которые остались незатронутыми в данной книге, включают в себя заданные интервалы времени, в рамках которых прогнозируются денежные потоки, а также вопрос о том, как прорабатывать «конечную стоимостью» (стоимость, связанную с возможностями в конце последнего периода)4. Расчет чистой приведенной стоимости требует таких исходных данных, как окупаемость и IRR, плюс еще один показатель: ставка дисконта. Как правило, ставка дисконта устанавливается на уровне компании. Этот показатель двойного назначения призван компенсировать следующее:

Стоимость денег с учетом дохода будущего периода

Риск, присущий данному виду деятельности.

Общий принцип его применения заключается в том, что чем рискованнее проект, тем выше должна быть ставка дисконта. Соображения в отношении того, как устанавливать величину ставки дисконта, также остались за рамками данной книги. Мы можем только отметить, что, в идеальном варианте, для каждого отдельного проекта должны быть установлены отдельные ставки дисконта, поскольку риски меняются в зависимости от вида экономической деятельности. Правительственный контракт может быть довольно конкретным проектом - совсем по иному дело обстоит с капиталовложениями, которые делает та же самая компания при покупке фирмы, занимающейся розничной продажей модной одежды. Такая же обеспокоенность возникает тогда, когда компании устанавливают единую пороговую ставку для всех проектов на основании анализа 1RR.

Денежные потоки и чистая прибыль. В наших примерах денежные потоки приравнены к прибыли, но во многих случаях эти цифры могут быть разными.

Примечание для пользователей программ табличных расчетов

Программа Microsoft Excel имеез Л/ЛГ-калькушп ор, который может быть очегъ полезен при расчете показателя NPV. Используется следу ющая формула расчета: NPV(ставка, величина i, величина 2 и т д.), где ставкой называется ставка дисконта, а величины - это денежные потоки по годам: таким образом, l-й год * величина 1, 2-й год - величина 2 и т. д. „ 1

Расчет начинается с первого периода, ще дисконтируется денежный поток за этот год. Если вы используете условное обозначение о том, что вы инвестировали средства до нулевого периода, они не должны дисконтироваться, и их следует вывести за рамки формулы.

Таким образом, доход Гарри, дисконтированный со ставкой 10%, выглядел бы так:

= NPr (ставка, величина 1, величина 2, величина 3, ьеличина 4, величина 5)

-NPV(\0%, 15 ООО, 15 ООО, 15 000,15000,15 000)или56 861,80 доллара минус первоначальные капиталовложения в размере 50 000 долларов.

Это дает нам в итоге показатель NPV в размере 6 861,80 доллара, что и было показано на примере.

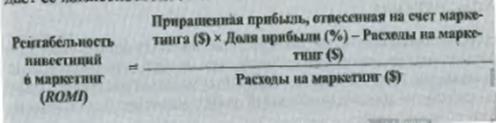

Рентабельность инвестиций в маркетинг

Рентабельность инвестиций в маркетинг (ROMT) представляет собой относительной новый показатель. Он не похож на другие показатели «рентабельности инвестиций», поскольку маркетинг - это особый вид капиталовложений. В отличие от денег, которые «вложены» в оборудование и товарные запасы, средства на маркетинг, как правило, являются «рисковыми». Эти средства обычно расходуются в текущем периоде. Существует множество способов использования данного показателя, и хота не существует надежных источников, где было бы дано его определение, мы считаем, что согласованность использования следующей формулы подтверждает ее жизнеспособность:

Идея измерения реакции рынка с точки зрения объема продаж и прибыли сама по себе не нова, но сегодня такие термины, как ROI и ROMI используются гораздо чаще, чем раньше. Как правило, расходы на маркетинг считаются подтвержденными, если величина ROMI оказывается положительной.

Цель: определить показатель, при котором расходы на маркетинг способствуют получению прибыли

От маркетологов все чаще требуют «показать отдачу» от своей деятельности. Однако иногда неясно, что это означает. Несомненно, что расходы на маркетинг не являются «инвестицией» в общепринятом смысле этого слова. Обычно нет осязаемых, а часто и даже прогнозируемых (поддающихся количественному определению) результатов, которые можно было бы показать в качестве оправдания расходов, но маркетологи по-прежнему стараются подчеркнуть, что их деятельность способствует финансовому благополучию. Некоторые могут возразить в том смысле, что маркетинг следует рассматривать как статью расходов, а внимание следует сконцентрировать на том, являются ли эти расходы необходимыми. Маркетологи считают, что значительная часть их деятельности дает устойчивые во времени результаты, и поэтому должна рассматривался в качестве инвестиций в будущее компании5.

Рентабельность инвестиций в маркетинг (ROM!). Валовая прибыль, отнесенная на счет маркетинговой деятельности (за вычетом расходов на маркетинг), поделенная на инвестированные или рисковые средства, выделенные на маркетинг.

Конструкция

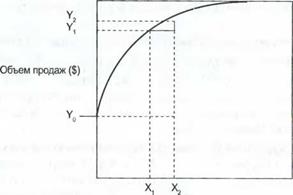

Необходимым шагом при расчете ROMI является определение приращенного объема продаж, отнесенного на счет маркетинговой деятельности. Этот дополнительный сбыт может представлять собой общий объем продаж, отнесенный на счет маркетинга, или предельный объем продаж.

Следующий пример (см. рис. 10.3) должен помочь выявить разницу:

Y0 = Исходный объем продаж (при нулевых расходах на маркетинг),

Y, = Объем продаж при расходах на маркетинг на уровне Х1? и

Y2 = Объем продаж при расходах на маркетинг на уровне Х2,

где разница между Х1 и Х2 представляет собой стоимость дополнительной сметной статьи расходов на маркетинг, которую необходимо определить, например, на проведение рекламной кампании или специализированной выставки.

Коэффициент рентабельности дополнительных расходов на маркетинг = (Y2 - Y,)/(X2 - Xj). Дополнительный доход, полученный за счет дополнительных инвестиций в маркетинг, например, за счет целевых рекламных кампаний или спонсорства, поделенный на стоимость маркетинговых инвестиций.

Доход, отнесенный на счет маркетинга = Y2 — Y(). Увеличение объема продаж за счет всех расходов на маркетинг (равен объему продаж за вычетом исходного объема продаж).

Коэффициент рентабельности всего бюджета маркетинга = (Y2 - Y0)/(Х2). Доход, отнесенный на счет маркетинга, поделенный на величину маркетингового бюджета.

Рентабельность инвестиций в маркетинг (ROMI) =

[(Y2 - Y^ х Доля прибыли (%) - Х2]/ Х2. Дополнительная чистая валовая прибыль от всей маркетинговой деятельности, поделенная на затраты на данную деятельность.

Рентабельность дополнительных инвестиций в маркетинг (ROIMI) = [(Y2 - Yj) х Доля прибыли (%) - (Х2 - Х,)|/(Х2 - X,). Дополнительная чистая валовая прибыль, полученная за счет дополнительных расходов на маркетинг, поделенная на сумму дополнительных расходов на маркетинг.

ПРИМЕР. Компания по производству сельскохозяйственной техники рассматривала возможность проведения кампании прямой почтовой рекламы с тем, чтобы напомнить клиентам о необходимости обслуживания тракторов перед началом весенних полевых работ. Предполагалось, что рекламная кампания обойдется в 1 ООО долларов и повысит доход с 45 ООО до 50 ООО долларов. Базовый уровень дохода от обслуживания тракторов (без маркетинга) был оценен в 25 ООО долларов. Кампания прямой почтовой рекламы служила дополнением к регулярно проводимым реклам-

Расходы на маркетинг ($)

Рис. 10.3. Определение стоимости дополнительной сметной статьи расходов на маркетинг

ным кампаниям и другим видам маркетинговой деятельности, расходы на которую составляли 6 ООО долларов. Доля прибыли от обслуживания тракторов (после вычета расходов на закупку запчастей и оплату труда) составляет в среднем 60%.

Для некоторых видов экономической деятельности это может стать полезным показателем - в компаниях с низким уровнем переменных издержек, где большая часть дополнительных доходов становится валовой прибылью, этот показатель, таким образом, представляет валовую прибыль. Однако в большинстве случаев он может ввести в заблуждение. Нет никакого смысла тратить 20 ООО долларов на рекламу с тем, чтобы обеспечить объем продаж на сумму в 100 000 долларов (солидный коэффициент рентабельности в размере 500%!), если высокие переменные расходы приводят к тому, что маркетинг обеспечивает только 5 000 долларов валовой прибыли.

ПРИМЕР. На основании данных, представленных в примере, может быть рассчитан каждый из показателей, описанных в данном разделе.

Коэффициент рентабельности дополнительных расходов на маркетинг = (50 ООО - 45 ООО долларов)/(7 ООО - 6 ООО долларов)

= 5 ООО долларов/1 ООО долларов = 500%

Доход, отнесенный на счет маркетинга = 50 ООО - 25 ООО долларов = 25 ООО долларов [обращаем ваше внимание на то, что эта цифра применима, если проводится дополнительная кампания прямой почтовой рекламы; в противном случае этот показатель будет составлять 20 000 долларов (45000 -25000 долларов)].

Коэффициент рентабельности всего бюджета маркетинга = 25 000/7 000 долларов = 357% [или, если кампания прямой почтовой рекламы не проводится (20 000/6 000), 333%].

Рентабельность инвестиций в маркетинг (ROMI) = (25 000 долларов х 60% - 7 000 долларов)/7 000 долларов = 114% [или, если кампания прямой почтовой рекламы не проводится (20 000 долларов х 6-6 000 долларов)/ 6 000 долларов = 100%].

Рентабельность дополнительных инвестиций в маркетинг (ROIMI) = (50 000 х 60% - 1 000 долларов)/! 000 долларов = 200%

Источники данных, сложности и предостережения

Первой порцией информации, необходимой для определения рентабельности инвестиций в маркетинг, является стоимость маркетинговой кампании, программы или бюджета. Хотя определение того, какие расходы относятся к маркетингу, может вызвать определенные трудности, более серьезной проблемой представляется определение приращенного дохода, доли прибыли и чистой прибыли, отнесенной на счет маркетинговой деятельности. Это похоже на проведение различия между базовым объемом продаж и подъемом продаж, что было описано в разделе 8.1.

Еще одна сложность при определении показателя ROMI заключается в том, как разобраться с имеющими большое значение взаимодействиями между различными маркетинговыми программами и кампаниями. Рентабельность многих маркетинговых инвестиций должна, по всей видимости, проявляться в форме возрастания ответной реакции на другие виде маркетинговой деятельности. Например, если навязывание предложений посредством прямой почтовой рассылки показывает возрастание ответной реакции, вызванное телевизионной рекламой, мы можем и должны вычислить, каким образом эти дополнительные доходы связаны с телевизионной рекламной кампанией. Однако (как пример взаимодействия) рентабельность рекламного объявления будет зависеть от того, что в это время показывают по другим программам. Эта функция не является простой линейной зависимостью дохода от расходов на рекламную кампанию.

При бюджетировании необходимо осознать один из ключевых моментов, который заключается в том, что максимальное увеличение ROMI приведет, вероятно, к сокращению расходов и прибыли. Как правило, маркетологи сталкиваются с сокращающимся доходом, где каждый дополнительный доллар будет давать все меньшее и меньшее приращение ROMI, и поэтому при низком уровне расходов все больше наблюдаются очень высокие коэффициенты рентабельности. Максимальное повышение ROM1 может привести к свертыванию маркетинговой деятельности и прекращению рекламных кампаний или мероприятий, которые, в конечном счете, являются прибыльными, даже если коэффициенты рентабельности не так высоки. Можно провести аналогию между этим вопросом и проблемой разграничения показателей ROI (%) и EVA ($), описанной в разделах 10.2 и 10.3. Может оказаться вполне целесообразным проведение дополнительных маркетинговых мероприятий или кампаний, которые снижают средний доход в процентном выражении, но повышают общую прибыль. Итак, использование ROM1 или любого другого процентного показателя прибыли для определения совокупного бюджета представляется сомнительным. Конечно, выходом из такой ситуации почти всегда может стать простое сворачивание программ с отрицательным показателем ROMI.

Выше по тексту мы намеренно не касались эффекта переноса, то есть влияния маркетинга на объем продаж и прибыли, которое распространяется на будущие периоды. Когда предполагается, что расходы на маркетинг дадут эффект по окончании текущего периода, в этом случае нам понадобятся другие методики и показатели. Они включают в себя окупаемость, чистую приведенную стоимость и внутреннюю доходность. Кроме того, смотрите раздел 5.3 «Ценность жизненного цикла клиентов» для обеспечения несистемного подхода к оценке расходов на маркетинговую деятельность, направленную на установление долгосрочных взаимоотношений с клиентами.

Соотнесенные показатели

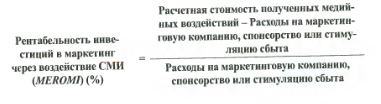

Рентабельность инвестиций в маркетинг через воздействие средств массовой информации. В попытках рассчитать стоимость маркетинговых мероприятий, таких как спонсорство, маркетологи часто заказывают исследования для измерения количества и качества медийных воздействий. Затем эти воздействия оцениваются (часто с использованием «карт цен» для определения стоимости эквивалентного рекламного места/времени), а доход рассчитывается путем деления расчетной стоимости на затраты.

Это в особенности подходит для тех случаев, когда нет четкого рыночного показателя для оценки результатов рекламной кампании, а маркетологи хотят иметь возможность проиллюстрировать эквивалентную стоимость результатов рекламной кампании, где имеется установленный рыночный показатель.

ПРИМЕР. Интернет-портал, специализирующийся на путешествиях, решил спонсировать автомобиль, участвующий в гонках «Формулы 1». По их предположениям, фирменный знак, который они разместили на автомобиле, обеспечит 500 ООО рекламных контактов, и будет стоить им 10 ООО ООО иен. Затраты на один рекламный контакт, таким образом, составят 10 миллионов иен/500 ООО = или 20 иен на каждый контакт. Это можно сравнить с затратами на проведение других маркетинговых кампаний.

Библиография и литература, рекомендованная для изучения

Hawkins, D. I., Roger J. Best, and Charles M. Lillis. (1987). The Nature and Measurement of Marketing Productivity in Consumer Durables Industries: A Firm Level Analysis, Журнал Journal of the Academy of Marketing Science, 1 (4), c. 1-8

РЕНТГЕН-АНАЛИЗ ПОСРЕДСТВОМ МАРКЕТИНГОВЫХ ПОКАЗАТЕЛЕЙ

Рентген-анализ посредством маркетинговых показателей

Цель данной главы заключается в том, чтобы привести несколько примеров того, как маркетинговые показатели могут расширить и дополнить традиционные финансовые показатели при оценке эффективности деятельности компании или бренда. В частности, маркетинговые показатели могут служить индикаторами для опережающего выявления проблем, возможностей и будущих результатов финансовой деятельности. Подобно тому, как рентгеновские лучи (в настоящее время - ЯМР-томография[8]) предназначены для более глубокого просвечивания наших тел, маркетинговые показатели могут выявить проблемы (и благоприятные возможности), которые в противном случае остались бы незамеченными.

Подкрепляйте ваши решения показателями

В табл. 11.1 представлены общие итоговые показатели финансовой деятельности двух вымышленных компаний - Boom и Cruise. Данные деклараций о доходах за пятилетний период обеспечивают основу для сравнения этих компаний по нескольким показателям.

Какой бы компании вы доверили сбережения своих дедушек и

БАБУШЕК?

Мы использовали этот пример множество раз со студентами, которые учатся на магистров делового администрирования, и с руководителями компаний - обычно мы спрашивали их: «Представьте себе, что ваша бабушка хочет купить долю в одной из этих компаний, используя для этого свои скудные пенсионные сбережения. Если бы эти финансовые отчеты были единственными имеющимися в вашем распоряжении данными, то какую компанию вы бы ей порекомендовали?» Эти данные являются показателями, которые традиционно используются для оценки эффективности деятельности компаний.

Из таблицы видно, что показатели валовой маржи и прибыли в обеих компаниях одинаковые. Хотя объем продаж и расходы на маркетинг компании Boom растут более высокими темпами, показатели рентабельности ее продаж (ROS) и инвестиций (ROI) сокращаются. Если такое падение будет продолжаться и дальше, то у компании Boom будут неприятности. Кроме того, соотношение расходов на маркетинг и объема продаж увеличивается быстрее, чем у компании Cruise. Является ли это признаком неэффективного маркетинга?

Таблица 11.1. Финансовые отчеты

| Все денежные показатели приведены в тысячах | Компания Boom | ||||

| 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | |

| Доход | $833 | $1 167 | $1 700 | $2553 | $3 919 |

| Маржа до проведения маркетинговых мероприятий | $125 | $175 | $255 | $383 | $588 |

| Расходы на маркетинг | $100 | $150 | $230 | $358 | $563 |

| Прибыль | $25 | $25 | $25 | $25 | 25$ |

| Маржа (%) | 15% | 15% | 15% | 15% | 15% |

| Расходы на маркетинг/Объем продаж | 12% | 13% | 14% | 14% | 14% |

| ■ |

| Рентабельность продаж | 3,0% | 2,1% | 1,5% | 1,0% | 0,6% |

| Рост дохода по годам | - | 40% | 46% | 50% | 53% |

| Комплексный годовой коэффициент роста (CAGR), в % от 1-ого года | 40% | 43% | 45% | 47% | |

| Инвестированный капитал | $500 | $520 | $552 | $603 | $685 |

| Рентабельность инвестиций | 5,0% | 4,8% | 4,8% | 4,1% | 3,6% |

| Все денежные показатели приведены в тысячах | Компания Cruise | ||||

| 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | |

| Доход | $1320 | $1385 | $1463 | $1557 | $1670 |

| Маржа до проведения маркетинговых мероприятий | $198 | $208 | $219 | $234 | $251 |

| Расходы на маркетинг | $173 | $183 | $194 | $209 | $226 |

| Прибыль | $25 | $25 | $25 | $25 | $25 |

| Маржа (%) | 15% | 15% | 15% | 15% | 15% |

| Расходы на маркетинг/Объем продаж | 13% | 13% | 13% | 13% | 14% |

| Рентабельность продаж | 1,9% | 1,8% | 1,7% | 1,6% | 1,5% |

| Рост дохода по годам | - | 5% | 6% | 6% | 7% |

| Комплексный годовой коэффициент роста (CAGR), в % от 1 -ого года | 5% | 5% | 6% | 6% | |

| Инвестированный капитал | $500 | $501 | $503 | $505 | $507 |

| Рентабельность инвестиций | 5,0% | 5,0% | 5,0% | 5,0% | 4,9% |

На основании данных, представленных в табл. 11.1, большинство людей выбирает компанию Cmise. Она добивается большего результата меньшими усилиями. Компания Cmise более эффективна Тенденция изменения рентабельности продаж выглядит намного лучше. Кроме того, компания Cruise поддерживает рентабельность инвестиций на логически выдержанном уровне около 5%. Едва ли не единственным показателем компании Boom, который чего-то стоит, является объем и темп роста показателя «верхней строки» (дохода от продаж). Давайте глубже вникнем в рентген-анализ посредством маркетинговых показателей.

Использование рентген-анализа посредством маркетинговых показателей

В табл. 11.2 представлены результаты рентген-анализа компаний Boom и Cruise, проведенного с помощью маркетинговых показателей. Она показывает количество клиентов, которых обслуживает каждая компания, разделяя их на «старых» (существующие клиенты) и «новых».

Эта таблица позволяет нам увидеть не только темп, с которым компания привлекает новых клиентов, но также и коэффициенты их удержания (лояльности). Сейчас расходы компании Boom на маркетинг выглядят намного лучше, поскольку мы уже знаем, что эти расходы были направлены на привлечение новых клиентов и на сохранение старых. Кроме того, затраты компании Boom на привлечение новых клиентов ниже в сравнении с затратами компании Cruise. И хотя клиенты компании Cruise тратят больше, клиенты компании Boom дольше остаются ее преданными сторонниками. Возможно, нам следует заказать еще одну серию рентгеновских исследований с тем, чтобы проверить прибыльность и показателя ценности жизненного цикла?

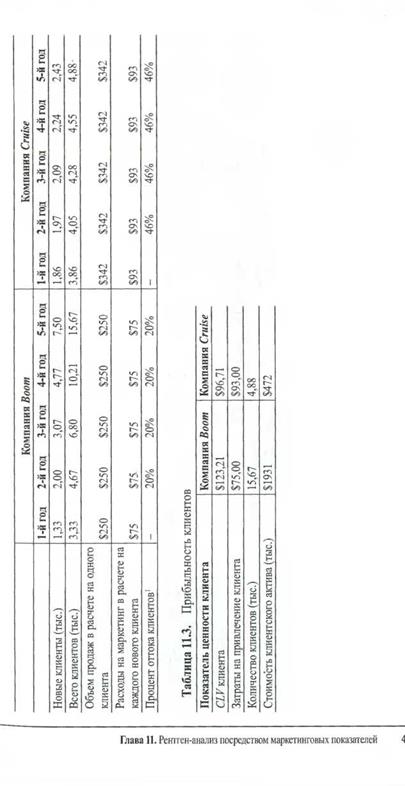

Табл. 11.3 использует данные предыдущей таблицы для расчета некоторых дополнительных показателей, относящихся к потребителям. Допуская, что показатели маржи и коэффициенты удержания клиентов являются постоянными, мы можем рассчитать показагель ценности жизненного цикла клиентов (CLV) каждой компании и сравнить его с тем, сколько эти компании тратят на привлечение новых клиентов. Показатель CLVпредставляет собой дисконтируемую прибыль, которую компания извлечет из своих клиентов на протяжении цикла их взаимодействия с означенной компанией. Подробнее об определении показателя CLVи об использовании полученной цифры для оценки клиентской базы в качестве актива компании смотрите в разделе 5.3. Номинальная стоимость этого актива вычисляется умножением показателя ценности жизненного цикла клиента на количество клиентов. Для этих примеров мы сделали допущение, которое заключается в том, что вся маркетинговая деятельность направлена на привлечение новых клиентов, таким образом, затраты на привлечение клиентов получаются путем деления расходов на маркетинг на количество новых клиентов, привлеченных за год.

В таком свете расходы компании Boom а а агрессивный маркетинг выглядят даже еще лучше. Разница между CLVи затратами на привлечение клиента составляет всего 3,71 доллара для компании Cruise и 48,21 доллара - для компании Boom. С точки зрения номинальной стоимости клиентского актива в конце пятилетнего периода компания Boom «стоит» почти в пять раз больше, чем компания Cruise.

Табл. 11.4 дает нам еще больше информации о клиентах. Показатель удовлетворенности клиентов у компании Boom намного выше, и ее клиенты гораздо охотнее рекомендуют эту фирму другим потребителям. Как следствие, мы можем ожидать, что расходы компании Boom на привлечение новых клиентов в будущем должны сократиться. Действительно, с такой стабильной и удовлетворенной клиентской базой мы можем предположить, что показатели ценности бренда в сознании потребителей (см. раздел 4.4) должны быть также выше.

Таблица 11.2. Маркетинговые показатели

Проблемы скрыты в «багаже» маркетинга?

Отчет о результатах хозяйственной деятельности еще одной компании - Prestige Luggage («Престижные сумки и чемоданы для путешествий») - представлен в табл. 11.5. Деятельность компании представляется довольно успешной. Объемы продаж в штучном и денежном выражении растут быстрыми темпами. Показатели маржи до проведения маркетинговых мероприятий являются стабильными и довольно надежными. Увеличиваются расходы на маркетинг, и повышается соотношение этих расходов и объемов продаж, но так выглядит лишь итоговые показатели. Так что же может не понравиться?

Таблица 11.5. Доход компании Prestige Luggage

| Финансовый отчет | ||||

| 1-й год | 2-й год | 3-й год | 4-й год | |

| Доход от продаж (тыс.) | $14360 | $18320 | $23500 | $30100 |

| Штучный объем продаж (тыс.) | ||||

| Доля рынка (шт.) | 14% | 17% | 21% | 26% |

| Валовая маржа | 53% | 53% | 52% | 52% |

| Расходы на маркетинг | $1600 | $2143 | $2769 | $3755 |

| Прибыль | $4011 | $5317 | $7051 | $9227 |

| Рентабельность продаж | 27,9% | 29,0% | 30,0% | 30,7% |

| Соотношение расходов на маркетинг и объема | 11,1% | 11,7% | 11,8% | 12,5% |

| продаж |

Использование рентген-анализа посредством маркетинговых

ПОКАЗАТЕЛЕЙ

Давайте внимательнее посмотрим на то, что происходит с компанией Prestige Luggage, изучив ее клиентов. Проведя такой анализ, мы получим лучшее представление о механике маркетинговой деятельности, которая лежит в основе успешных, на первый взгляд, финансовых показателей компании, представленных в табл. 11.5.

Табл. 11.6 (подробнее о показателях распределения смотрите в разделе 6.6) показывает, что рост объема продаж компании Prestige Luggage обеспечивается за счет двух факторов: расширяющегося количества торговых точек, торгующих этим брендом, и возрастанием (более чем в четыре раза) ценового стимулирования. По-прежнему существует множество магазинов, не торгующих данным брендом, и поэтому имеется пространство для роста.

Табл. 11.7 показывает, что хотя общий объем продаж растет, он отстает от количества магазинов, торгующих данным брендом. (Объем продаж в расчете на один магазин уже начинает сокращаться.) Кроме того, стимулирующая политика изготовителя в области ценообразования должна, по-видимому, способствовать росту товарных запасов в отдельных магазинах. В скором времени розничные торговцы могут выказать раздражение в связи с тем, что показатель GMROII (валовая маржинальная прибыль по инвестициям в товарные запасы) существенно сократился. Будущие объемы продаж могут сокращаться и дальше, а это будет сказываться на показателях маржи розничных торговцев. Если неудовлетворенность розничных торговцев приводит к тому, что они исключают рассматриваемый бренд из ассортимента своих товаров, стремительно сократятся объемы продаж изготовителя.

Таблица 11.6. Показатели маркетинга и сбыта компании Prestige Luggage

| 1-й год | 2-й год | 3-й год | 4-й год | |

| Объем продаж розничного магазина в денежном выражении (тыс.) | $24384 | $27577 | $33067 | $44254 |

| Штучный объем продаж розничного магазина (тыс.) | ||||

| Количество торгующих магазинов | 4Ь0 | |||

| Надбавка к цене | 30,0% | 22,3% | 15,1% | 8,9% |

| AC V-paci феделение2 | 30% | 40% | 48% | 60% |

| % объема продаж по сделкам | 10% | 13% | 20% | 38% |

| Расходы на рекламу (тыс.) | $700 | $693 | $707 | $721 |

| Расходы на стимулирование сбыта (тыс.) | $500 | $750 | $1163 | $2034 |

Таблица 11.7. Показатели прибыли рознично-торговых отделений изготовителя чемоданов

| 1-ый год | 2-ой год | 3-ий год | 4-ый год | |

| Розничная наценка ($) | $9754 | $11169 | $13557 | $18366 |

| Розничная наценка (%) | 40% | 41% | 41% | 42% |

| Товарные запасы розницы (тыс.) | ||||

| Товарные запасы в расчете на один магазин | ||||

| Объем продаж в расчете на один магазин (тыс.) | $81 | $61 | $51 | $49 |

| Кол-во магазинов в расчете на пункт AVC (%) | ||||

| GMROII | 385% | 260% | 170% | 155% |

Кроме того, расширение сбыта и повышение объема продаж по сделкам предполагают возможные изменения в отношении того, как потенциальные клиенты посмотрят на ранее эксклюзивный имидж бренда Prestige Luggage. Компания может заказать еще одну серию рентгеновских исследований с тем, чтобы выяснить, изменилось ли отношение потребителей к бренду, и если изменилось, то как. Опять же, если эти изменения были запланированы, то тогда, возможно, с компанией Prestige Luggage все в порядке. Если же нет, то она должна обеспокоиться тем фактом, что принятая ей стратегия терпит неудачу. Добавьте к этому возможность того, что некоторые розничные торговцы предложат большие скидки с тем, чтобы освободиться от товарных запасов после того, как они решат избавиться от данного бренда, и компания Prestige Luggage неожиданно войдет в порочный круг, из которого ей, может, никогда не удастся выбраться.

Некоторые вещи трудно выдумать, и здесь приведен как раз такой пример. Реально существующая компания была «проведена» через ряд мероприятий по ценовому стимулированию, сбыт расширился, и объем продаж вырос быстрыми темпами. Спустя короткое время после того, как она была приобретена другой компанией, которая захотела пополнить свой портфель брендов, представляющих предметы роскоши, ее стратегия стала ясна всем. Многие магазины отказались от этой товарной линии, и понадобились годы, чтобы восстановить доброе имя бренда и объемы продаж.

Эти два примера иллюстрируют важность тщательного анализа финансовых отчетов с использованием таких средств, как маркетинговый рентген-анализ. Увеличение количества цифр не является самоцелью; само по себе, это дает только частичный ответ. Более важным умением является способность увидеть за этими цифрами определенные схемы и выявить их смысл.

Курим больше, а удовольствия получаем меньше?

Табл. 11.8 показывает маркетинговые показатели, представленные крупной компанией по производству товаров широкого потребления с целью анализа тенденций конкурентной борьбы с помощью менее дорогих брендов, продающихся по сниженным ценам. Сокращающийся объем рынка, застывшая на низком уровне доля рынка компании и растущий процент объема продаж фирмы за счет брендов, продающихся по сниженным ценам - все это составляет мрачную картину будущего. Компания заменяет продажи дорогих марок сбытом дешевых брендов со скидками. Вдобавок, бюджет стимулирования сбыта и смета расходов компании на рекламную деятельность увеличились почти вдвое. По словам Эрва Шеймса, профессора школы Дарден, можно легко прийти к выводу, что у маркетологов «иссякли идеи», и они прибегли к самому простому средству: снижению цен.

Таблица 11.8. Тенденции рынка в отношении дисконтных брендов и расходов;

Компания Big Tobacco

| Год | 1987 год | 1992 год |

| Объем рынка (шт.) | ||

| Доля штучных продаж компании | 25% | 24% |

| Показатель штучных продаж | ||

| Кол-во дорогих марок | ||

| Кол-во дешевых марок | ||

| Расходы на рекламу и стимулирование сбыта | $600 | $1225 |

| Таблица 11.9. Дополнительные показатели | ||

| Год | 1987 год | 1992 год |

| Доход (тыс.) | $1455 | $2237 |

| Средняя цена за штуку | $1,46 | $2,42 |

| Средняя цена дорогих марок | $1,50 | $2,60 |

| Средняя цена дешевых марок | $0,90 | $1,50 |

| Операционная прибыль (тыс.) | $355 | $550 |

Однако картина выглядит не такой мрачной, если проанализировать показатели, представленные в табл. 11.9. Оказывается, что за те же пять лет, в течение которых на передний план выходили дешевые марки, как доход от сбыта, так и операционный доход выросли на более чем 50%. Причина ясна: цены почти удвоились, даже с учетом того, что большая доля этих повышений цен «возвращалась обратно со скидками» в результате мероцриятий по стимулированию сбыта.

Сейчас вы могли бы подумать, что основная идея, содержащаяся в табл. 11.9, настолько очевидна, что никто бы не нашел показатели, показанные в табл. 11.8, такими тревожными, каким мы их представили. В действительности, наш опыт обучения на примерах, которые содержат все эти показатели, говорит о том, что опытные маркетологи во всем мире стремятся сконцентрировать все свое внимание на показателях табл. 11.8 и обращают мало внимания на дополнительные показатели или совсем их игнорируют - даже тогда, когда они не менее заметны.

Ситуация, отраженная в двух таблицах, достаточно близка к реальным условиям, сложившимся на рынке непосредственно перед наступлением ставшей теперь широко известной «Пятницы Marlboro». Высшее руководство компании предприняло определенные действия, поскольку оно опасалось, что ряд повышений цен, поспособствовавших благоприятным финансовым показателям за 1992 год, не обеспечит устойчивости, так как цены с более существенными надбавками дали конкурирующим дешевым брендам большую свободу действий в отношении снижения цен. Второго апреля 1993 года, которое впоследствии вошло в историю под названием «Пятница Marlboro», Филипп Моррис снизил цену на сигареты Marlboro на 0,40 доллара США за пачку, сократив тем самым операционную прибыль почти на 40%. Курс акций упал на 25%.

Обращаем ваше внимание на отличие данного примера от предыдущего. Для расширения сбыта компания Prestige Luggage увеличивала расходы на его стимулирование. Пока цены снижались, стимулирование сбыта возрастало, и повышался объем продаж по сделкам - настораживающий признак. В примере с Marlboro компания постоянно повышала цены, а затем вернула их на прежний уровень - а это уже совсем другая стратегия.

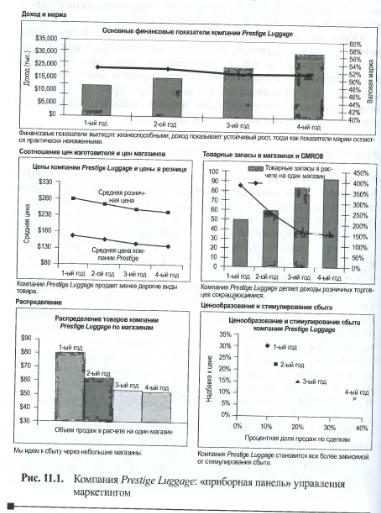

Приборные панели управления маркетингом

В течение последних нескольких лет представление показателей в виде «приборных панелей» управления привлекает к себе достаточно большое внимание. Основная идея, по-видимому, заключается в том, что способ представления сложных данных может повлиять на способность руководства выявлять ключевые схемы и тенденции. Облегчит ли панель управления, то есть графическое представление той же самой информации, труд маркетологов по выявлению угрожающих тенденций?

Метафорический образ приборной панели автомобиля абсолютно уместен, поскольку имеются множество показателей, которые могут быть использованы для оценки работы автомобиля. Приборная панель должна предоставить сокращенный набор важнейших показателей в форме, которая облегчает операторам их интерпретацию и использование. К сожалению, тогда как все автомобили имеют одинаковый набор ключевых показателей, это не применимо ко всем сферам экономической деятельности. Набор необходимых и критически важных показателей варьируется в зависимости от типа хозяйственной деятельности.

На рис. 11.1 представлена «приборная панель» пяти важнейших показателей в динамике по времени. Компания показывает устойчивый рост продаж, сохраняя при этом показатели маржи на приемлемом уровне, хотя и продавая менее дорогие виды товара. Однако вызывает беспокойство тот факт, что доходы розничных торговцев

{GMROLI) стремительно падают по мере роста товарных запасов в магазинах. Подобным же образом сократился объем продаж в расчете на один магазин. Надбавка к цене, которой компания Prestige Luggage может управлять, уменьшилась, и все больше продаж компании осуществлялось по сделкам. Эта картина должна послужить для компании предостережением и вызвать обеспокоенность в отношении ее способности сохранить систему сбыта.

Краткий вывод: Маркетинговые показатели + Финансовые показатели — Глубокое понимание

«Приборные панели», сбалансированные показатели и то, что мы называем рентгеном, представляют собой совокупность маркетинговых и финансовых показателей, которые, по мнению руководства, являются индикаторами жизнеспособности компании. Приборные панели предназначены для того, чтобы обеспечивать глубину понимания бизнеса маркетологами. Существует множество специфических показателей, которые могут считаться важными или даже критически значимыми в любом маркетинговом контексте. Мы не считаем, что можно давать однозначные советы в отношении того, какие показатели являются наиважнейшими, или какие решения руководства зависят от величины и тенденций в развитии определенных показателей. Эти рекомендации могли бы быть представлены по формуле «Если... то», например: «Если относительная доля превышает 1,0, а расширение объема рынка опережает темпы изменения ВВП, то следует инвестировать больше средств в рекламу». Хотя такой совет представлял бы ценность при любых обстоятельствах, наши цели были гораздо скромнее - просто предоставить маркетологам ресурс для достижения более глубокого понимания разнообразия существующих показателей.

Наши примеры - сравнение компаний Boom и Cruise, Prestige Luggage и Big Tobacco - показали, как выборочные маркетинговые показатели могут дать более ясное понимание будущего компаний. В таких ситуациях важно, чтобы полный комплект маркетинговых и финансовых показателей формировал решения. Изучение полного набора рентгеновских исследований не обязательно делает решения более легкими (пример с компанией Big Tobacco дебатируется компетентными отраслевыми экспертами по сегодняшний день!), но он действительно помогает обеспечить более тщательное диагностирование.

Библиография и литература, рекомендованная для изучения

Ambler, Tim, Flora Kokkinaki, and Stefano Puntonni (2004). Assessing Marketing Performance: Reason for Metric Selection, Журнал Journal of Marketing Management, 20, c. 475-498.

McGovern, Gail, David Court, John A. Quelch, and Blair Crawford

. Bringing Customers into the Boardroom, Журнал Harvard Business Review, ноябрь, с. 1-10.

Meyer, С. (1994). How the Right Measures Help Teams Excel, Журнал Harvard Business Review, 72 (3), стр. 95.

Заключение

«...показатели должны быть необходимыми (т.е. такими, без которых компании не смогут обойтись), точными, логически последовательными и достаточными (т.е. всесторонними) для анализа»3.

Понимание показателей позволит участникам рынка выбирать нужные исходные данные для получения достоверной и полной информации. Они должны быть способны находить и делать выбор из множества самых разных показателей, в зависимости от обстоятельств, и создавать «приборные панели» важнейших из них, которые должны помочь им управлять своими компаниями. Мы надеемся, что, прочитав эту книгу, вы согласитесь с тем, что ни один показатель не в состоянии нарисовать вам полную картину. Только тогда, когда вы сможете рассмотреть множество точек зрения, вы, по всей видимости, приблизитесь к получению полной картины действительного положения вещей.

«...оценки итоговых показателей говорят нам, где мы находимся в своих усилиях достичь целей, а не как мы это делаем, или что нам следует изменить»4.

Маркетинговые показатели необходимы для того, чтобы показать завершенную картину благосостояния компании. Финансовые показатели фокусируют внимание на деньгах и отрезках времени, говоря нам о том, как изменилась прибыль, денежные потоки и активы. Однако нам также следует понимать, что происходит с нашими клиентами, товарами, ценами, каналами сбыта, конкурентами и брендами.

Интерпретация маркетинговых показателей требует знаний и рассудительности. Эта книга поможет вам больше узнать о том, как строятся показатели, и что они определяют. Важно знать недостатки отдельных показателей. Из нашего опыта известно, что компании обычно представляют собой сложные организмы, требующие множества показателей, чтобы фиксировать разные аспекты их деятельности, которые расскажут вам о том, что происходит с компанией.

Из-за своей сложности маркетинговые показатели часто вызывают множество вопросов. Вне всякого сомнения, они редко дают простые ответы в отношении того, что же должны делать менеджеры. Наборы показателей, основанные на ограниченных, ошибочных

или устаревших данных о компании, также могут направить вас по ложному пути. Такой набор показателей может обманчиво убедить вас в том, что с компанией все в порядке, тогда как на самом деле неприятности уже не за горами. Как страус, который прячет свою голову в песок, некоторые могут чувствовать себя более комфортно, зная как можно меньше.

Мы не ожидаем, что владение маркетинговыми показателями облегчит вашу работу. Но мы действительно надеемся, что такие знания помогут вам выполнять ее лучше.

ПОЯСНЕНИЯ

Глава 1

Ссылки по словам, www.wordreference.com. Доступ открыт с 22. 04. 2005 г.

Barlett, John. (1992). Barlett’s Familiar Quotations, 16-е издание; Джастин Каплан, титульный редактор.

Hauser, John, and Gerald Katz. Metrics: You are What You Measure, Журнал European Management Journal, том 16, № 5, октябрь 1998 года.

Kaplan, Robert S., and David P. Norton. (1996). Balanced Scorecard, Бостон, Штат Массачусетс: Harvard Business School Press.

Brady, Diane, with David Kiley and Bureau Reports, Making Marketing Measure Up, журнал Business Week.

Строго говоря, все цифры могут сдержать некоторую погрешность. Доля, например, может быть вычислена по объему розничных продаж конечным покупателям. Товарооборот рассчитывается, исходя из поставок розничным торговцам.

Barwise, Patrick, and John U. Farley. (2003). Which Marketing Metrics Are Used and Where? Институт маркетинговых наук (03-111), рабочий доклад, серийные выпуски 03-002.

Ambler, Tim, Flora Kokkinaki, and Stefano Puntonni (2004). Assessing Marketing Performance: Reason for Metric Selection, Журнал Journal of Marketing Management, 20, c. 475-498

Глава 2

Wal-Mart Shopper Update, Доклад исследовательской компании Retailer Forward, февраль 2005 года.

Running Out of Gas, Журнал Business Week, 28 марта 2005 года.

Определение Американской маркетинговой ассоциации. Доступ открыт с 06.08.2005. Адрес в Интернете: http://www.marketing- power.com/live/mgdictionary. php?SearchFor=market+concentratio n&Searched=l.

Check the Marketing Evaluations, Inc. («Проверка маркетинговых оценок, Инк.»), Подробности на сайте: http://www.qscores.com/. Доступ открыт с 03.03.2005 г.

Claritas provides the Prism analysis. Подробности смотрите на web-сайте компании: http://www.clusterbigipl.claritas.com/clari- tas/Default.jsp. Доступ открыт с 03.03.2005 г.

Глава 3

Running Out of Gas, Журнал Business Week, 28 марта 2005 года.

Эта формула должна быть хорошо известна, если мы считаем, что отпускная цена поставщика представляет собой просто издержки данного звена цепочки поставок. Поэтому: Отпускная цена = Затраты/(1 - Маржа %). Это то же самое, что: Продажа ($) = Затраты ($) + Маржа ($).

Те, кто знаком с основами экономики, используют термин «предельные издержки» для обозначения издержек на дополнительную единицу продукции. В этой линейной модели издержек предельные издержки одинаковы для всех единиц и равны переменным издержкам на единицу продукции.

Как удельная валовая прибыль ($), так и маржинальная прибыль (%), тесно связаны с долей прибыли в цене единицы продукта ($) и коэффициентом прибыльности (%). Разница между ними заключается в том, что маржинальная прибыль (будь то в штучном или процентном выражении) получается в результате более точного разграничения постоянных и переменных издержек.

Глава 4

Пример Гарвардской школы бизнеса: охлажденные пищевые продукты компании Nestle - Contadina Pasta & Pizza (A) 9-595-035, выпуск 30.01.1997 г.

Информацию об агентстве Young & Rubicam можно найти на сайте: http://www.yr.com/yr/. Доступ открыт с 03.03.2005 г.

Bruno, Heman, Unmish Parthasarathi, and Nisha Singh, редакторы.

. The Changing Face of Measurement Tools Across the Product Lifecycle, Does Marketing Measure Up? Performance Metrics: Practices and Impact, краткий отчет на Конференции по маркетологии, № 05-3101.

См. техническое примечание и оригинальные исследования школы Дарден.

Информация получена от Билла Морана в ходе его личных контактов с авторами.

С компанией Interbrand вы можете связаться по адресу: http:// www.interbrand.com/. Доступ открыт с 03.03.2005 г.

Глава 5

Vodafone Australia Gains Customers, статья в издании Sydney Morning Herald, 26 января 2005 года.

Atlanta Braves Home Attendance. Википедия - бесплатная энциклопедия. http://www.wikipedia.org/wiki/Major_League_Baseball_ attendancerecords.

Выражаем нашу благодарность Джерри Аллану, Президенту компании Anametrica, Inc. (разработчик web-средств для менеджеров), за его вклад в написание этого раздела.

Pfeifer, Р.Е., Haskins, М.Е., and Conroy, R.M. (2005). Customer Lifetime Value, Customer Profitability, and the Treatment of Acquisition Spending, Журнал Journal of Managerial Issues, 25 страниц.

Kaplan, R.S., and V.G. Narayanan. (2001). Measuring and Managing Customer Profitability, Журнал Journal of Cost Management, сентябрь/октябрь, с. 5-15.

Peppers, D., and M. Rogers. (1997). Enterprise One to One: Tools for Competing in the Interactive Age, Нью-Йорк: Издательство Currency Doubleday.

Berger, P.D., B. Weinberg, and R. Hanna. (2003). Customer Lifetime Value Determination and Strategic Implications for a Cruise-Ship Line, Издание Database Marketing and Customer Strategy Management, 11(1), c. 40-52.

Gupta and Lehman. (2003). Customers as Assets, Журнал Journal of Interactive Marketing, 17 (1), c. 9-14

Глава 6

Материалы в разделах 7.1-7.5 основаны на работе Note on Sales Force Metrics, написанной Эриком Ларсоном, программа Darden MBA, 2005 г.

Zoltners, Andris A., Prabhakant Sinha, and Greggor A. Zoltners. (2001). The Complete Guide to Accelerating Sales Force Performance,, Нью-Йорк: AMACON.

Wilner, Jack D. (1998). 7 Secrets to Successful Sales Management, Бока Ратон, штат Флорида: CRC Press LLC; с. 35-36, 42.

Подробнее об этом общем распределении смотрите в работе: Zoltners, Andris A., Prabhakant Sinha, and Greggor A. Zoltners. (2001). The Complete Guide to Accelerating Sales Force Performance, Нью- Йорк: AMACON.

Zoltners, Andris A., Prabhakant Sinha, and Greggor A. Zoltners. (2001). The Complete Guide to Accelerating Sales Force Performance, Нью-Йорк: AMACON.

Dolan, Robert J., and Benson P. Shapiro. Milford Industries (А), Г ap- вардская школа бизнеса, пример 584-012.

Zoltners, Andris A., Prabhakant Sinha, and Greggor A. Zoltners. (2001). The Complete Guide to Accelerating Sales Force Performance, Нью-Йорк: AMACON.

Jones, Eli, Carl Stevens, and Larry Chonko. (2005). Selling ASAP: Art, Science, Agility, Performance, Мейсон, штат Огайо: South Western, стр. 176.

Объем товарной категории известен также как взвешенное распределение.

Для этого показахеля авторы использовали термин «Объем товарной категории» (PCV). Однако этот термин не так широко используется как термин «Объем всех товаров» (АСУ).

Глава 7

Dolan, Robert J., and Herman Simon. Power Pricing: How Managing Price Transforms the Bottom Line, Нью-Йорк: The Free Press, 4.

Barwise, Patrick, and John U. Farley, Which Marketing Metrics Are Used and Where? Институт маркетинговых наук, (03-111), 2003 год, рабочий доклад, серийный выпуски 03-002.

Функции постоянной эластичности называются также прямо пропорциональными, поскольку они могут быть выражены таким образом: Логарифм Q = Логарифм А + эластичность х логарифм

(Р).

При графическом отображении такого соотношения экономисты обычно располагают цену по вертикальной оси, а величину спро-

■ ^

438 Маркетинговые исследования са - по горизонтальной оси. При анализе графика менеджерам рекомендуется всегда проверять обозначение осей.

Если в сокращенном виде эластичность выражается как положительная величина, то нам нет необходимости ставить в последующей формуле знак минуса.

Poundstone, Willian. (1993). Prisoner s Dilemma, Нью-Йорк: Doubleday, стр. 118.

Глава 8

В данном контексте мы используем термин «постоянные» с некоторой долей гибкости, отдавая себе отчет в том, что даже долгосрочные соглашения должны время от времени пересматриваться под влиянием динамики рынка и экономики.

В качестве альтернативы показателю прибыли часто используется валовая прибыль.

Термин распределение по купонам используется в смысле почтовых расходов и затрат на публикации, а также материально-техническое обеспечение розничных торговцев и снабжение товарами.

Подробнее об этом смотрите в работе Айлавади, Фэрриса и Шеймса, опубликованной в журнале Sloan Management Review. Fall, 1999 г.

Roegner, E., M, and C. Zawada. (2005). Pricing, Журнал Marketing Management, январь/февраль, том 14 (1).

Работа How to Fix Pricing if it is Broken, написанная Роном Фармером, главным исполнительным директором компании Revenue Technologies для Professional pricing society: http://www.pricingso- ciety.com/htmljoumal/4thquarter2003/articlel.htm. Доступ открыт с 03.03.2005 г.

Этот закон предполагает два основных типа вреда. 1. Ценовая дискриминация могла бы использоваться в качестве хищнической тактики сбыта, устанавливающей цены ниже себестоимости для некоторых клиентов с целью причинять вред конкурентам на уровне поставщиков. Специалисты по антитрестовским законам используют этот же стандарт применительно к искам об искусственном занижении цен для разорения конкурентов в соответствии с законом Шермана и Актом Федеральной торговой комиссии для проверки обвинений в ценовой дискриминации, используемой с вышеозначенной целью. 2. Вторичный ущерб конкурентам: Продавец, назначающий конкурирующим покупателям разные цены за один и тот же товар или дискриминирующий их в отношении предоставления скидок, таких как компенсация за рекламу и другие услуги, может нарушать закон Робинсона-Пат- мана. Такой вид ценовой дискриминации может повредить конкуренции, давая привилегированным клиентам преимущества на рынке, которые не имеют ничего общего с эффективностью их деятельности. Однако в США ценовая дискриминация обычно применяется на законных основаниях, в частности, если она отражает разные затраты на взаимодействие с различными покупателями или является результатом попыток продавца подогнать свои цены или услуги под цены или услуги конкурентов. Ясно, что это не может быть правовым заключением, и в каждом конкретном случае компании понадобится консультация юриста.

Глава 9

Farris, Paul W. (2003). Getting the Biggest Bang for Your Marketing Buck, Measuring and Allocating Marcom Budgets: Seven Expert Points of View, монография Института маркетинговых наук.

Известна также как самоидентификация клиентов, установка маяка и технология свободного пикселя размером 1x1.

Ассоциация интерактивной рекламы (Interactive Advertising Bureau) дает следующее определение рекламному контакту: «Измерение откликов системы доставки рекламного объявления на рекламный запрос с браузера пользователя, который отфильтровывается для исключения роботизированной активности и фиксируется как можно позже в процессе доставки творческого материала на браузер пользователя, предоставляя ему, таким образом, наилучшую возможность его увидеть». Interactive Audience Measurement and Advertising Campaign Reporting and Audit Guidelines, сентябрь 2004 г., версия 6.0b для Соединенных Штатов Америки.

Данные о расходах взяты из интернет-газеты Internet Weekly, банк Credit Swiss First Boston, 14 сентября 2004 г., с. 7—8.

http://www.Nielsen-netratings.com/. Доступ открыт с 06.11.2005 г.

Глава 10

Термин «прирост капитализации» является торговой маркой компании Stern Stewart Consultants. Их объяснение термина EVA см. на сайте компании: http://www.stemstewart.com/evaabout/whatis/ php. Доступ открыт с 03.03.2005 г.

Средневзвешенная стоимость капитала, иначе называемая WACC, представляет собой просто процент дохода, который предполагается получить от источника капитала. Это финансовое понятие лучше оставить для узкоспециальных работ, но мы приведем простой пример: если треть капитала компании поступает из банка под 6%, а две трети - от акционеров, которые предполагают получить доход в 9%, то WACC будет равен средневзвешенным 8%. Показатель WACC будет разным для разных компаний, в зависимости от их структуры и рисков.

Программа Excel обладает функцией, позволяющей сделать это быстро - развернутое объяснение дано в конце раздела. Однако важно понимать, как проходит вычисление.

При простом расчете можно допустить, что конечная стоимость равна нулю или какому-либо однозначному числу для обозначения объема продаж предприятия. Более сложные расчеты предполагают оценку будущих денежных потоков; там, где это делается, следует спросить о допущениях и о степени важности. Если расчетная конечная стоимость является значимой областью исследования, почему вы прекратили проведение полного анализа на этой стадии?

Hawkins, Del I., Roger J. Best, and Charles M. Lillis. (1987). The Nature and Measurement of Marketing Productivity in Consumer Durables Industries: A Firm Level Analysis, журнал Journal of Academy of Marketing Science, Том 1, № 4, с. 1-8.

Глава 11

Отток = процентная доля ежегодно теряющихся клиентов.

АСУ = объем всех товаров — показатель охвата распределения (см. раздел 6.6).

Ambler, Tim. (2000). Marketing and the Bottom Line: The New Metrics of Corporate Wealth, Лондон, Издательство Prentice Hall.

Meyer, Christopher. (1994). How the Right Measures Help Teams Excel, Журнал Harvard Business Review.

[2] Товар или предприятие с большой долей рынка и высоким рыночным ростом. - Примеч. ред.

[3] Товар или предприятие с малой долей рынка и высоким рыночным ростом. - Примеч. ред.

[4] Товар или предприятие с высокой долей рынка и низким рыночным ростом. - Примеч. ред.

[5]Л11 Commodity Volume (объем всех товаров) - процент продаж по всем категориям, полученный магазином, в котором имеется данный бренд. - Примеч. ред.

[6] 000 = 20%; для «Эссенс» - 400/1 000 = 40%; и для «Бесик» - 900/10 000 = 90%. Поскольку суммарный вес составил 200%, при расчете среднерас- пределенной цены сумма взвешенных цен должна быть поделена на эту цифру таким образом:

Среднераспределенная цена = [(2 х 50%) + (2,1 х 20%) + (1,9 х 40%) + (1,2 х 90%)]/200%

= 1,63 лиры

Ценовая премия (%) = (2,00 - 1,63)/1,63 = 0,37/1,63 = премия 22,7%

[7] Средняя частота рекламного воздействия представляет собой среднее количество воздействий, направленных на каждого человека, который, как минимум, один раз подвергался воздействию рекламы или рекламной кампании. Чтобы сравнить количество рекламных контактов по средствам массовой информации или даже по классам СМИ, необходимо сделать более широкое допущение о том, что существует некая равнозначность между различными типами рекламных контактов, сгенерированных каждой группой СМИ. Тем не менее, маркетологи должны по- прежнему сравнивать качество рекламных контактов, предоставляемых разными средствами массовой информации.

[8] ЯМР - общепризнанное сокращение словосочетания «ядерный магнитный резонанс». ЯМР-томография (или МРТ) - это относительно новый вид получения изображения внутренних органов, который начал входить в медицинскую практику в 80-х годах прошлого столетия. - Примеч. ред.

Дата публикования: 2015-07-22; Прочитано: 426 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!