|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Управление торговым персоналом и каналами сбыта 8 страница

|

|

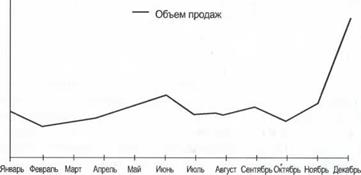

ПРИМЕР. Изготовитель чемоданов стоит перед сложным выбором в отношении того, запускать ли ему новую программу по стимулированию сбыта. Данные компании показывают значительный рост объема продаж в ноябре и декабре, но ее менеджеры не уверены, является ли это постоянной тенденцией увеличения продаж или же просто небольшим всплеском конъюнктуры - небольшим отрезком времени успешных продаж, продолжения которого вряд ли стоит ожидать (см. рис. 8.1).

Рис. 8.1. Схема продаж по месяцам

Вице-президент компании по маркетингу решительно поддерживает предлагаемую программу мероприятий по стимулированию сбыта. Он доказывает, что не следует ожидать продолжения роста объема продаж и что в качестве уровня продаж, который может быть достигнут без проведения стимулирующих мероприятий, надо использовать базовый объем сбыта компании (26 028 товарных единиц). Кроме того, вице-президент по маркетингу утверждает, что следует рассматривать только переменные издержки по каждой продаже. «В конце концов, постоянные издержки всегда останутся с нами, что бы мы ни делали», - говорит он. Исходя из этого, издержки будущего периода в расчете на единицу продукции, подлежащие анализу, составят 25,76 доллара.

Исполнительный директор компании нанял консультанта, у которой было совсем иное мнение. С точки зрения этого консультанта повышение объема продаж в ноябре-декабре было больше, чем просто временный всплеск. Произошел рыночный рост, сказала она, и вместе с этим укрепился бренд компании. Следовательно, более уместно было бы оценить базовый объем продаж в 48 960 товарных единиц. Консультант также указала на то, что в долгосрочной перспективе никакие расходы нельзя считать постоянными. Таким образом, постоянные расходы должны быть отнесены к себестоимости продукта, так как в конечном итоге этот продукт должен принести выручку после того, как будут оплачены такие расходы, как арендная плата завода-изготовителя. На основании вышесказанного в качестве затрат на приращенный объем продаж должны рассматриваться все издержки на каждую товарную единицу в размере 34,70 доллара (см. табл. 8.2).

Таблица 8.2. Спорные моменты в отношении базового объема

продаж при анализе прибыльности

| Мнение консультанта | Мнение вице-президента по маркетингу | |||

| Стимулирова ние | Базовый объем | Стимулирова ние | Базовый объем | |

| Цена | $41,46 | $48,00 | $41,60 | $48,00 |

| Затраты | $34,70 | $34,70 | $25,75 | $25,76 |

| Маржа | $6,90 | $13,30 | $15,84 | $22,24 |

| Объем продаж | 75 174 | 48 960 | 75 174 | 26 028 |

| Прибыль | $518 701 | $651 168 | $1 190 756 | $578 863 |

| Прибыльность мероприятий по стимулированию сбыта | ($132 467) | ($611 893) |

Вице-президент компании по маркетингу и консультант сделали разные прогнозы в отношении прибыльности мероприятий по стимулированию сбыта. Выбор касается, опять таки, спорных моментов в отношении цифр базового объема продаж. Мы также видим, что критическим пунктом может стать установление взаимопонимания по значениям расходов и маржи.

Источники данных, сложности и предостережения

Нахождение базового ориентира в отношении объема продаж, достижения которого можно было бы ожидать от компании, при прочих равных условиях является сложным и нечетким процессом. По сути дела, базовый объем продаж - это тот уровень сбыта, которого можно достичь без осуществления какой-либо существенной маркетинговой деятельности. Когда определенные мероприятия в сфере маркетинга (например, ценовое стимулирование) проводятся в течение нескольких отрезков времени, особенно трудно отделить приращенный объем продаж от базового.

Во многих компаниях общераспространенной практикой является определение эффективности сбыта на основании данных за прошлые периоды. В действительности этот подход определяет продажи за прошлый период в качестве базового уровня продаж при анализе эффективности расходов на маркетинг. Например, магазины розничной торговли могут оценивать свою эффективность на основании объема продаж в аналогичных магазинах (чтобы устранить различия, вызванные добавлением или сокращением торговых точек). Они также могут сравнивать каждый текущий период с таким же периодом прошлого года, чтобы избежать отклонений, вызванных сезонностью, и гарантировать разграничение периодов особой активности (таких как распродажи) и периодов обычной активности.

Также распространенной практикой является корректировка прибыльности мероприятий по стимулированию сбыта с поправкой на долгосрочные последствия. Эти последствия могут включать в себя сокращение уровня продаж сразу же после завершения стимулирующих мероприятий, а также повышенный или уменьшенный уровень продаж соответствующих товарных категорий, связанных с означенными мероприятиями по стимулированию сбыта. Корректировки могут быть как положительными, так и отрицательными. Дополнительный долгосрочный эффект, такой как опробование товара новыми клиентами, вовлечение в распределительную сеть промышленных потребителей и повышение интенсивности потребления были вкратце описаны во вступительной главе.

Долгосрочный эффект мероприятий по стимулированию сбыта

В динамике по времени последствия стимулирующих мероприятий могут повышать или понижать объем продаж рывками (см. рис. 8.2 и 8.3). По одному сценарию в ответ на промо-акции компании ее конкуренты могут также оживить свою деятельность по стимулированию сбыта, а опоздавшие клиенты и промышленные потребители могут научиться ждать предложения льготных сделок, не увеличивая объем продаж ни в одном, ни в другом месте (см. принцип дилеммы заключенного, описанный в разделе 7.5).

По другому, более обнадеживающему сценарию, мероприятия по стимулированию продаж могут способствовать опробованию товара новыми клиентами, формированию сети сбыта среди промышленных потребителей и стимулированию лояльности, повышая таким образом уровень базового объема продаж в долгосрочной перспективе.

Рис. 8.3. Успешные мероприятия по стимулированию сбыта с долгосрочным эффектом

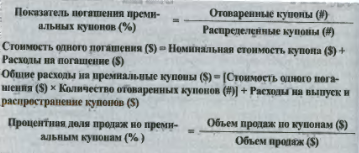

Показатели погашения, затраты на премиальные купоны и компенсационные скидки, процентная доля продаж по премиальным купонам

Показатель погашения - это процентная доля распределенных купонов или скидок, использованных (отоваренных) потребителями,,

Показатель погашения является важным показателем, помогающим маркетологам Оценить эффективность их стратегии распределения премиальных купонов. Он также помогает определить, попадают ли они в руки потребителей, заинтересованных в их использовании. Аналогичные показатели применимы к компенсационным скидкам, возвращаемым по почте.

Стоимость одного погашения ($) определяет переменные издержки в расчете на один отоваренный купон. Расходы на распространение премиальных купонов обычно рассматриваются как постоянные затраты.

Цель: отследить и оценить использование премиальных купонов

Некоторые люди ненавидят премиальные купоны. Кому-то они нравятся. А третьи говорят, что ненавидят купоны, но на самом деле купоны им нравятся. Компании часто заявляют о том, что не приемлют систему премиальных купонов, но продолжают ей пользоваться. Купоны и скидки используются для внедрения новых товаров, для привлечения новых клиентов к опробованию имеющейся продукции и для заполнения кладовых покупателей, стимулируя тем самым приобретение продукции впрок.

Почти все промежуточные цели, указанные во вводной части данной главы, могут быть применимы к премиальным купонам и скидкам. Купоны могут использоваться для предложения льготных цен клиентам, в большей степени чувствительных к ценовым изменениям. Купоны также служат особой формой рекламы, что делает их средством маркетинга двойного назначения. Лица, откликнувшиеся на сделанное в купоне предложение из чистого любопытства, без желания совершить покупку («вырезатели купонов»), могут увидеть название бренда и обратить на него более пристальное внимание - решая для себя, хотят ли они приобрести данный продукт, - в сравнении со среднестатистическим покупателем, подвергнутого действию обычной рекламы, не содержащей предложений, от которых сложно отказаться. И, наконец, как скидки, так и премиальные купоны могут служить основными средствами стимулирования усилий розничных торговцев. Чтобы обеспечить необходимую интенсивность прохождения товаров, розничные торговцы могут удвоить, а то и утроить количество премиальных купонов - обычно до заявленного предела. Розничные торговцы часто рекламируют цены после скидок с тем, чтобы стимулировать сбыт и восприятие ценности товара.

Конструкция

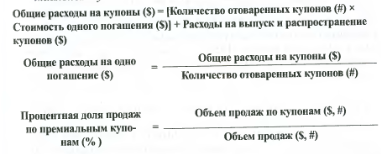

Общие расходы на премиальные купоны. Отражают расходы на распространение, выпуск3 и погашение купонов с тем, чтобы установить размер совокупных расходов на мероприятия по стимулированию сбыта с помощью премиальных купонов.

Чтобы определить прибыльность премиальных купонов и скидок, менеджерам потребуются методики, аналогичные тем, которые применяются при оценке базового и приращенного объема продаж, указанные в предыдущем разделе данной главы. Сами по себе показатели погашения не являются адекватными индикаторами успеха. При определенных обстоятельствах даже невысокие пока

затели погашения могут быть прибыльными. И наоборот, в иных условиях высокие показатели погашения могут быть достаточно убыточными.

ПРИМЕР. Иветта работает менеджером-аналитиком в небольшой региональной компании, торгующей расфасованными потребительскими товарами. Ее продукт имеет доминирующую долю в розничной торговле на узком географическом рынке. Ее фирма принимает решение запустить рекламную кампанию с использованием премиальных купонов, а Иветта назначается ответственной за успех программы. Ее помощник проанализировал цифры и получил следующие результаты: из 100 тысяч купонов, распределенных через местную газету, для покупки товаров было использовано 5 ООО штук. Помощник был приятно удивлен, когда подсчитал, что это эквивалентно 5-процентному показателю погашения - цифре, намного превышающей те, с которыми когда-либо приходилось сталкиваться этой компании.

Иветта, однако, проявляет большую осторожность в отношении успеха компании по стимулированию сбыта. Она проверила объем продаж рассматриваемого продукта и выяснила, что за время кампании он повысился только на 100 единиц. Иветта пришла к выводу, что большая часть премиальных купонов была использована теми покупателями, которые в любом случае приобрели бы указанный продукт. Для большинства покупателей премиальный купон стал только средством снижения цены на продукт ниже того уровня, при котором они были бы готовы его приобрести. До тех пор, пока она не проведет полный анализ рентабельности, определив прибыль, извлеченную за счет 100 дополнительных продаж, и сравнив ее с расходами на премиальные купоны и стоимость, потерянную из-за большинства купонных продаж, Иветта не может быть уверенной в том, что эта программа была в целом убыточной. Но она определенно чувствует, что радоваться рано.

Источники данных, сложности и предостережения

Чтобы рассчитать показатели погашения купонов, менеджеры должны знать количество купонов, введенных в обращение (распространенных), а также количество отоваренных купонов. Для распространения купонов компании обычно привлекают службы распространения или средства массовой информации. Количество погашений обычно выводится по счетам-фактурам, представленных центрами обработки купонов.

Компенсационные скидки, возвращаемые по почте

Компенсационные скидки, возвращаемые по почте, представляют собой, по сути, вид премиального купона. Они широко применяются при покупке дорогостоящих изделий. Динамика их использования проста: Покупатели платят за товар его полную цену, что дает возможность розничным торговцам придерживаться определенных ценовых ориентиров. Затем покупатель реализовывает свое право на скидку и получает обратно часть потраченных денег.

Используя компенсационные скидки, маркетологи получают информацию о клиентах, которая может быть полезной при переосмыслении маркетингового подхода и для контроля готовой продукции. Скидки, возвращаемые по почте, также сокращают реальную цену изделия для покупателей, которые в достаточной степени понимают динамику цен, чтобы воспользоваться таким шансом. Другие платят полную цену. Показатель невозвращенных скидок иногда называется «отказом».

Отказ. Количество компенсационных скидок, не затребованных покупателями. Показатель отказа - это процентная доля незатребованных компенсационных скидок.

ПРИМЕР. Компания мобильной связи продает в месяц 40 тысяч мобильных телефонов. На каждую покупку клиентам предлагается компенсационная скидка в размере 30 долларов. Было успешно реализовано тридцать тысяч скидок.

В показателях объема уровень погашения компенсационных скидок может быть рассчитан путем деления количества успешно реализованных скидок (30 ООО) на количество предложенных сделок (40 ООО).

Уровень погашения (в показателях объема) = 30 000/40 000= 75%

Менеджеры часто сопротивляются и неохотно оплачивают расходы на распространение премиальных купонов. Однако, поскольку мероприятия по стимулированию сбыта основываются на адекватном распределении, не рекомендуется необдуманно урезать расходы на распространение. Общие расходы на формирование приращенного объема продаж были бы лучшим показателем для оценки эффективности купонов - и, таким образом, для определения того порога, за которым уменьшение выручки делает дальнейшее распространение купонов бесперспективным.

При оценке программы премиальных купонов или компенсационных скидок компании должны также рассматривать общий уровень льгот, предоставляемых покупателям. Розничные торговцы обычно повышают стоимость купонов, предлагая покупателям скидку в размере двойной, а то и тройной номинальной стоимости купона. Это дает возможность розничным торговцам идентифицировать чувствительных к ценам покупателей и предлагать им дополнительные возможности экономии. Конечно, умножая количество клиентов, которым предоставляются возможности экономии, практика удваивания или утраивания номинала купонов, несомненно, повышает некоторые показатели погашения.

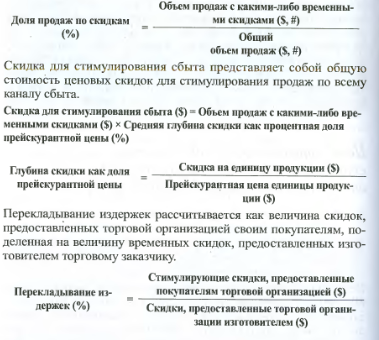

Стимулирование сбыта и перекладывание издержек

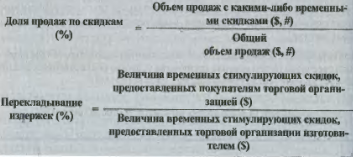

Из величины скидок в качестве фактора стимулирования, предоставленных изготовителем своим розничным заказчикам и дистрибьюторам, процентная доля перекладывания издержек представляет собой ту ее часть, которая, в конечном счете, доходит до покупателя.

Изготовители представляют своим дистрибьюторам и розничным торговцам, которых часто называют торговыми заказчиками, множество скидок с той целью, чтобы они, в свою очередь, могли проводить свои собственные мероприятия по стимулированию сбыта для своих клиентов. Если торговые заказчики или покупатели не находят эти стимулирующие мероприятия привлекательными, это будет отражено в падении процентной доли объема продаж по скидкам. Таким же образом низкий процентный показатель^ перекладывания издержек может говорить о том, что пред лагается слишком много - или не те виды - льготных сделок.

Цель: определить, способствует ли стимулирование торговых заказчиков стимулированию потребительского спроса

Перекладывание издержек. Процентная доля стоимости стимулирующих мероприятий изготовителя, выплачиваемая дистрибьюторам и розничным торговцам, которая отражается в скидках, предоставляемых торговыми заказчиками своим собственным клиентам.

Посредники являются частью структуры каналов сбыта во многих областях экономической деятельности. Компании могут иметь дело с одним, двумя, тремя или даже четырьмя уровнями перекупщиков до того, как их продукт достигнет конечного пользователя. Например, изготовитель пива может продавать свою продукцию экспортеру, который перепродает ее импортеру, который поставляет ее местному дистрибьютору, а тот - магазину розничной торговли. Если на каждом уровне канала сбыта будет добавляться своя маржа, не учитывающая систему ценообразования на других уровнях, итоговая цена может не понравиться продавцу. Такое последовательное наложение отдельных значений маржи называется двойной маржинализацией4.

Конструкция

Доля продаж по скидкам. Определяет процентную долю объема сбыта компании, реализованную с временными торговыми скидками определенной формы. Примечание. Обычно они не включают в себя стандартные скидки, например, на предварительную оплату или скидки на совместную рекламу производителя и розничного торговца (начисленные расходы).

Перекладывание издержек рассчитывается как величина скидок, предоставленных торговой организацией своим покупателям, поделенная на величину временных скидок, предоставленных изготовителем торговому заказчику.

Источники данных, сложности и предостережения

Изготовители часто конкурируют друг с другом за внимание розничных торговцев, дистрибьюторов и других посредников. С этой целью они организуют специальные выставки для своей продукции; изменяют ассортимент товаров, включая в них новые предложения, и стремятся привлечь внимание торгового персонала посредников. В своих попытках активизировать продвижение товара по каналу сбыта изготовители также предоставляют скидки торговым заказчикам. Важно понимать нормы и размеры таких скидок, а также пропорциональные доли этих скидок, которые доходят до клиентов этих посредников. Порой, при небольших значениях маржи посредников, скидки изготовителя предназначены для ее увеличения. Лидеры рынка часто выказывают беспокойство в отношении того, что значения маржи торговых заказчиков слишком малы, чтобы поддерживать усилия по продвижению их продукции. Другие изготовители могут быть озабочены тем, что значения маржи розничных торговцев слишком велики, и что совсем незначительная часть их скидок доходит до конечных потребителей. Показатели, описанные в данной главе, должны интерпретироваться с учетом этих факторов.

Посредники могут решить, что оптимизация всего товарного ассортимента представляется более важным делом, чем максимальное увеличение прибыли по какому-нибудь отдельному продукту. Если посредник имеет в наличии много конкурирующих товарных серий, то может быть сложно найти универсальное решение, которое устроит и посредника, и его поставщиков. Изготовители прилагают все усилия, чтобы стимулировать своих посредников более активно продавать их товары и повышать совместный объем продаж с помощью таких программ, как поощрения за исключительные права или скидки за повышение доли продаж определенной категории товаров или за ежегодный рост объема сбыта.

Посредники учатся адаптировать свою практику сбыта и закупок так, чтобы можно было пользоваться преимуществами ценовых стимулов изготовителей. В этой сфере маркетологам необходимо обращать особое внимание на закон непредвиденных обстоятельств. Например, известно, что посредники склонны поступать следующим образом:

Покупать большее количество товаров, чем они могут или хотят продать, с целью получить право на скидки с объема. Излишки товаров затем продаются (передаются) другим розничным торговцам, хранятся в расчете на реализацию в будущем, или даже уничтожаются или возвращаются изготовителю в обеспечение кредита.

Рассчитывать время так, чтобы приурочивать закупки к концу отчетных периодов с тем, чтобы получать права на скидки и уступки. Это приводит к образованию комковатых структур сбыта изготовителей, что усложняет прогнозирование, умножает проблемы с морально устаревшими товарами и выручкой, а также увеличивает производственные затраты.

В некоторых случаях, особенно авторитетный «капитан» какого- либо звена в канале сбыта может навязать ценовую дисциплину всему каналу. В большинстве случаев, однако, каждое звено в цепочке сбыта может координировать ценообразование только в своих узких рамках. Изготовитель, например, может разрабатывать соответствующие системы ценовых стимулов для оптовых торговцев, а те, в свою очередь, могут разрабатывать свои собственные системы ценового стимулирования розничных торговцев.

Во многих странах и сферах экономической деятельности поставщикам запрещено законом диктовать отпускные цены розничным торговцам. Изготовители не могут устанавливать отпускные цены для оптовиков, а оптовики не могут диктовать розничные цены. Следовательно, участники канала сбыта ищут обходные пути влияния на цены розничных торговцев.

Каскад цен

Каскад цен представляет собой способ описания ценовой прогрессии, начиная с опубликованной прейскурантной цены, и заканчивая окончательной ценой, которую платит покупатель. Каждое снижение цены представляется в виде снижения уровня воды. Например:

Прейскурантная цена Дилерская скидка 90

Скидка за наличный расчет 85

Скидка по итогам года 82

Совместная реклама

Чистая цена - 80 долларов

Каскад цен (%) = Чистая цена единицы товара ($)/Прейску- рантная цена единицы товара ($)

В этой конструкции средняя цена, которую платит покупатель, будет зависеть от прейскурантной цены продукта, размеров предоставленных скидок и доли покупателей, воспользовавшихся этими скидками.

Анализируя каскад цен, маркетологи могут определить, где теряется стоимость. Это может быть особенно важным в тех сферах бизнеса, где каналам сбыта разрешено снижать цены с целью сохранения клиентов. «Каскад» цен может помочь компании точно определить, имеет ли смысл предоставлять скидки.

Цель: определить фактическую цену, заплаченную за продукт, в сравнении с прейскурантной ценой

В системе ценообразования плохо то, что маркетологам иногда сложно определить точную прейскурантную цену на продукт, а хорошо то, что, так или иначе, эту цену в действительности заплатит совсем незначительное количество потребителей. В самом деле, чистая цена продукта - цена, которую фактически платят покупатели - часто составляет от 53 до 94% от базовой цены5.

Чистая цена. Фактическая цена, которую заплатил покупатель после вычета всех скидок и льгот. Также называется уплачиваемой ценой.

Прейскурантная цена. Цена товара или услуги без учета скидок и льгот.

Фактурная цена. Цена, указанная в счете-фактуре на товар. Эта цена обычно указывается за вычетом некоторых скидок и льгот, таких как дилерские скидки, конкурентные скидки и скидки за объем заказа, но в ней не учтены другие виды скидок и льгот, например, за особые условия или совместную рекламу. Как правило, вследствие этого фактурная цена меньше прейскурантной, но выше чистой цены.

Каскад цен. Сокращение цены, фактически уплаченной покупателем за продукт, по мере учета скидок и льгот в процессе сбыта. Поскольку только немногие покупатели пользуются всеми скидками, при анализе каскада цены на продукт маркетологам необходимо рассматривать не только размер каждой скидки, но также и процентную долю объема продаж, к которому имеют отношение означенные скидки.

Так как покупатели по-разному используют скидки, чистая цена может варьировать в широком диапазоне относительно прейскурантной цены.

Конструкция

Чтобы установить размеры каскада цен на продукт, необходимо составить график цен, которые покупатель заплатит на каждом этапе каскада, указывая потенциальные скидки и льготы в той последовательности, в которой они обычно учитываются или вносятся. Например, брокерские комиссионные обычно учитываются после скидок торговым заказчикам.

Чистая цена. Фактическая средняя цена, которая платится за продукт на данном этапе процесса сбыта, может рассчитываться как прейскурантная цена на означенный продукт за вычетом предоставленных скидок, где каждая скидка умножается на вероятность того, что она будет предложена. После учета всех скидок данный расчет дает в итоге чистую цену за продукт.

Чистая цена ($) = Прейскурантная цена ($) - [Скидка «А» ($) х Доля покупок по скидке «А»] - [Скидка «Б» ($) х Доля покупок по скидке «Б»] и т. д.

Чистая цена единицы товара ($)

Эффект каскада цен (%) =

Прейскурантная цена единицы товара ($)

ПРИМЕР. Хакан руководит своей собственной фирмой. Он предоставляет две скидки или льготы на свою продукцию. Первая из них представляет собой 12-проценетную скидку при заказе свыше 100 товарных единиц. Эта скидка дается на 50% товаров компании и отображается в системе выписки счетов-фактур. Хакан также предоставляет льготу в размере 5% на совместную рекламу. Эта льгота не отражается в системе счетов-фактур. Она учитывается отдельно в установленном порядке, который подразумевает представление рекламы клиентами на утверждение. После проведения исследований Хакан установил, что этой скидкой за рекламу пользуются 80% его клиентов.

Фактурная цена на продукцию фирмы может рассчитываться как прейскурантная цена (50 динаров за штуку) за вычетом 12-процентной скидки за объем заказа, умноженной на вероятность того, что этой скидкой воспользуются (50%).

Фактурная цена = Прейскурантная цена - [Скидка х Доля покупок по скидке]

= 50 динаров - [(50 х 12%) х 50%]

= 50 динаров - 3 динара = 47 динаров

Чистая цена еще больше снижает фактурную цену на средний размер предоставленной льготы за совместную рекламу:

Чистая цена = Прейскурантная цена - [Скидка х Доля покупок по скидке] - [Льгота за рекламу х Доля покупок по льготе] = 50 динаров - [(50 х 12%) х 50%] - [(50 х 5%) х 80%] = 50 - 3 - 2 = 45 динаров

Чтобы определить эффект каскада цен, разделите чистую цену на прейскурантную цену.

Эффект каскада цен (%) = 45/50 = 90%

Источники данных, сложности и предостережения

Чтобы проанализировать влияние скидок и льгот, а также весь эффект каскада цен, маркетологам требуется полная информация об объеме продаж, как в количественном, так и в денежном выражении, на уровне отдельного продукта, включая не только те скидки и льготы, которые формально отражены в системе формирования счетов, но также и те, которые не фигурируют в счетах-фактурах.

Основная сложность при установлении каскада цен заключается в получении данных по конкретному продукту на всех этих различных этапах процесса реализации. В целом, а в особенности в небольших компаниях, это представляется довольно непростым делом, в частности, потому, что многие скидки предоставляются не на основе счетов-фактур, и поэтому они могут не регистрироваться на уровне продукта в финансовой системе компании. Что еще более усложняет дело, так это то, что не все скидки основываются на прейскурантных ценах. Скидки за наличный расчет, например, обычно рассчитываются из чистой фактурной цены.

Там, где скидки известны в теории, но в финансовой системе полностью не зафиксированы детали в отношении означенных скидок, проблема заключается в определении того, как рассчитывать каскад цен. Поэтому маркетологам необходимо знать не только размер каждой скидки, но также процентную долю штучного объема продаж, достигнутого за счет покупателей, которые воспользовались данной скидкой.

Как правило, компания предлагает ряд скидок на прейскурантные цены. Большинство из них служат функцией стимулирования определенного поведения покупателей. Например, скидки торговым заказчикам могут подталкивать дистрибьюторов и розничных торговцев к тому, чтобы они закупали товары крупными партиями, быстро производили оплату по счетам-фактурам и размещали заказы в период действия льготных предложений или таким образом, чтобы обеспечивать ритмичность производства. Со временем эти скидки начинают увеличиваться, поскольку изготовители считают, что легче увеличить прейскурантную цену и добавить еще одну скидку, чем вообще аннулировать все скидки.

Проблемы со скидками могут быть такими:

Так как сложно зафиксировать скидки на уровне конкретного изделия, компании часто фиксируют их в целом. Исходя из этого, маркетологи могут видеть весь объем предоставляемых скидок, но иметь определенные сложности в отношении их распределения по конкретным продуктам. Некоторые скидки предоставляются на весь объем закупки, что усугубляет проблему. Это усложняет задачу определения прибыльности продукта.

Будучи единожды предложенными, их сложно аннулировать. Трудно лишить клиентов скидок. Вследствие этого особые скидки часто остаются действительными по инерции, уже после того, как были устранены факторы давления со стороны конкурентов, которые явились причиной предоставления означенных скидок.

В той мере, в какой скидки не фиксируются в счетах-фактурах, руководство часто теряет контроль над ними в процессе принятия решений.

Дата публикования: 2015-07-22; Прочитано: 195 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!