|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Медиа- и веб-показатели 4 страница

|

|

Несостоявшиеся покупки. Количество незавершенных покупок.

ПРИМЕР. Розничный интернет-продавец комиксов установил, что из 25 ООО клиентов, которые загрузили товары в свои электронные корзины, только 20 ООО действительно их приобрели:

Незавершенные покупки = Предпринятые покупки за вычетом незавершенных

= 25 ООО - 20 ООО = 5 ООО

Доля отказов = Незавершенные покупки/количество попыток = 5 ООО/ 25 ООО

= Доля отказов - 20%

Источники данных, сложности и предостережения

Посещения можно подсчитать по данным регистрационных файлов. Гораздо сложнее обстоит дело с подсчетом количества посетителей. Если они зарегистрировались и/или согласились с размещением cookie-файов, то тогда, по крайней мере, можно идентифицировать компьютер, который был использован для посещения.

Для небольших или узко-ориентированных веб-сайтов сложно получить значимые результаты.

Для изучения поведения конкурентов и пользователей можно привлечь специалистов-профессионалов. Среди других служб можно выделить компанию Nielsen, которая управляет потребительской панелью в США и в ряде других стран5.

Библиография и литература, рекомендованная для изучения

Farris, Paul W., David Reibstein, and Ervin Shames. (1998). Advertising Budgeting: A Report from the Field, монография, Нью-Йорк: Американская ассоциация рекламных агентств.

Forrester, J.W. (1959). ADVERTISING: A Problem in Industrial Dynamics, Журнал Harvard Business Review, 37 (2), c. 100.

Interactive Advertising Bureau (Интерактивное рекламное бюро). (2004). Interactive Audience Measurement and Advertising Campaign Reporting and Audit Guidelines (Руководство по проведению проверок и составлению отчетной документации по рекламным кампаниям и определению целевой аудитории в диалоговом режиме). Версия 6.0b для США.

Lodish, L.M. (1997). Point of View: J.P Jones and M.H. Blair on Measuring Ad Effects: Another P.O. V, Журнал Journal of Advertising Research, 37 (5), c. 75.

Компания Net Genesis. (2000). E-metrics Business Metrics for the New Economy (Электронные показатели бизнеса в условиях новых экономических отношений). Компания Net Genesis и агентство Target Marketing из Санта-Барбары.

Tellis, G.J., and D.L. Weiss. (1995). Does TV Advertising Really Affect Sales? The Role of Measures, Models, and Data Aggregation, журнал Journal of Advertising, 24 (3), с. 1

МАРКЕТИНГ И ФИНАНСЫ

Введение

Показатели, описанные в данной главе:

Чистая прибыль и рентабельность- (ROS)

Показатели проектов; Окупаемость продаж, NPV, IRR

Рентабельность инвестиций

Рентабельность инвестиций в (ROI) маркетинг £

Экономическая прибыль (EVA).

По мере того, как развивается карьера маркетологов, им все больше необходимо координировать свои планы с другими функциональными подразделениями. Прогнозы в отношении объемов продаж, бюджетирование и предварительный расчет поступлений от предлагаемых инициатив в сфере маркетинга часто становятся центром дискуссий между маркетинговыми и финансовыми службами. Для маркетологов, которые редко имеют дело с основными финансовыми показателями, для начала следует глубже понять значение термина «коэффициент отдачи». Отдача обычно ассоциируется с прибылью или, по меньшей мере, с превышением наличных поступлений компании над платежами. Отдача подразумевает также, что произошла какая-то убыль, то есть отток денежных средств. Почти любая деятельность компаний требует каких-то денежных вложений. Даже сбыт стоит денег, которые вернутся только тогда, когда будут оплачены счета. В этой главе мы представляем вашему вниманию краткий обзор некоторых наиболее часто используемых показателей рентабельности и прибыли. Понимание того, как эти

показатели формируются и используются финансовой сферой для установки приоритетности различных проектов, облегчит разработку маркетинговых планов, которые удовлетворяют определенным критериям.

В первом разделе описаны такие понятия, как «чистая прибыль» и «рентабельность продаж» (ROS). Далее мы рассмотрим рентабельность инвестиций (ROI) - соотношение чистой прибыли и объема инвестиций. Еще одним показателем, который учитывает капитальные вложения, необходимые для извлечения прибыли, является экономическая прибыль (известная также как прирост капитализации - EVA), или остаточная прибыль. Поскольку показатели EVA и ROI фиксируют текущую прибыльность компании за определенный период, они не годятся для оценки проектов, которые охватывают множество промежутков времени. Для долгосрочных проектов тремя широко распространенными показателями являются окупаемость, чистая приведенная стоимость (NPV) и внутренняя доходность (IRR)..

В последнем разделе мы обсудим часто упоминаемый, но редко определяемый показатель - рентабельность инвестиций в маркетинг (ROM1). Хотя попытки измерить результативность маркетинга служат благим целям, процедуры выработки согласованных решений в отношении определений и методов измерений рентабельности инвестиций в маркетинг или ROMI еще не появились.

Чистая прибыль и рентабельность продаж

Показатель чистой прибыли определяет рентабельность фирм с учетом всех затрат. Рентабельность продаж (ROS) представляет собой чистую прибыль как процентную долю дохода от реализации.

Чистая прибыль (») = Доход от реализации ($) - Общая сумма расходов ($)

Показатель ROS является индикатором прибыльности, и часто используется для сравнения рентабельности компаний и отраслей различных масштабов. Необходимо учесть, что показатель ROS не учитывает капитал (инвестиции), способствующий формированию прибыли.

Цель: определить уровни и нормы рентабельности

Как компании определить, успешна она или нет? Вероятно, наиболее распространенный способ заключается в том, чтобы проверить свою чистую прибыль. С учетом того факта, что компании представляют собой совокупности проектов и рынков, успешность отдельных хозяйственных подразделений может оцениваться по их вкладу в общую корпоративную прибыль. Однако не все проекты одинаковы по масштабу, и один из способов внесения поправки на масштабность заключается в том, чтобы разделить прибыль на доход от реализации. Полученный в итоге коэффициент будет рентабельностью

продаж (ROS) - процентной долей дохода от реализации, которая вернулась в компанию в виде чистой прибыли после вычета всех сопутствующих затрат на экономическую деятельность.

Конструкция

Показатель чистой прибыли определяет основополагающий аспект рентабельности компании. Это доход от хозяйственной деятельности за вычетом издержек на данную деятельность. Основная сложность проявляется в крупных компаниях, где необходимо распределять накладные расходы по подразделениям компании (см. рис. 10.1). Накладные расходы, фактически по определению, являются затратами, которые не могут быть непосредственно отнесены к ка- кому-либо определенному продукту или хозяйственному подразделению компании. Классическим примером могут служить расходы на персонал головного офиса компании.

Доход компании от реализации еоетавляет5,5 миллиона долларов

Чистая прибыль компании

Упрощенный взгляд на компанию - Доходы и расходы

Рис. 10.1. Прибыль = Доходы за вычетом расходов

Чистая прибыль. Чтобы рассчитать чистую прибыль хозяйственной единицы (такой как компания или ее подразделение), следует вычесть все расходы, включая справедливую долю совокупных накладных расходов компании, из валовой прибыли.

Чистая прибыль ($) = Доход от продаж ($) - Общая сумма расходов ($)

Источники данных, сложности и предостережения

Хотя теоретически возможно рассчитать прибыль по любому элементу, например, по продукту или региону, расчеты часто представляются сомнительными из-за необходимости распределять накладные расходы. Поскольку накладные расходы не преподносятся в изящной упаковке, их распределение по структурным подразделениям или товарным линиям компании может представлять собой скорее искусство, чем науку.

Что касается рентабельности продаж, то стоит иметь в виду, что жизнеспособные цифры зависят от вида экономической деятельности и капиталоемкости (отношение объема капитала к единице объема продаж в денежном исчислении). Рентабельность продаж аналогична коэффициенту прибыльности (%), за исключением того, что ROS учитывает накладные расходы и другие постоянные затраты, которые часто игнорируются при расчете коэффициента прибыльности (%) или маржинальной прибыли (%). (См. раздел 3.1.)

Соотнесенные показатели и понятия

Чистая прибыль от основной деятельности после выплаты налогов (NOPAT) вычитает соответствующий подоходный налог, но исключает некоторые позиции, которые, как считается, не имеют отношение к основному (производственному) виду деятельности компании.

Доход до выплаты процентов, налогов и отчислений на амортизацию (EBITDA) является показателем производственной прибыли компании, из которой исключены отчисления, связанные с решениями в отношении того, как финансировать хозяйственную деятельность компании (кредитование или акционирование), и в течение какого периода начислять амортизацию на основные фонды. Показатель EBITDA обычно больше связан с фактическим движением наличных средств, чем NOPAT.

Рентабельность инвестиций

Рентабельность инвестиций является одним из способов анализа прибыли по отношению к инвестированному капиталу.

Инвестиции ($)

Доходность активов (ROA), прибыль на нетто-активы (RONA), доходность капитала (ДОС) и прибыль на инвестированный капитал (ROIC)- это схожие показатели, отличающиеся только тем, как определяется понятие «инвестиции».

Маркетинг влияет не только на чистую прибыль, но также может повлиять и на масштаб инвестиций. Новые заводы и оборудование, товарно-материальные запасы и счета к получению являются тремя основными факторами инвестирования, которые могут повлиять на решения в сфере маркетинга.

Цель: определить нормы рентабельности за период времени в отношении денежных средств, инвестированных в экономический объект

Показатель ROI и соотнесенные показатели (ROA, ROC, RONA и ROIC) обеспечивают моментальное фиксирование рентабельности с поправкой на объем инвестиционного капитала, занятого на предприятии. Решения в области маркетинга имеют несомненную потенциальную связь с числителем показателя ROI (прибылью), но эти же самые решения часто влияют на эксплуатацию основных средств и потребность в капитале (например, в поступлениях и товарно-материальных запасах). Маркетолог должен понимать состояние своей компании и ожидаемый уровень доходов. Показатель ROI часто сравнивается с предполагаемой (или требуемой) нормой рентабельности в отношении инвестированных денежных средств.

Конструкция

Для анализа рентабельности за единичный отрезок времени следует просто поделить доход (чистую прибыль) на вложенные ресурсы (инвестиции):

Источники данных, сложности и предостережения

Усреднение прибыли и инвестиций в течение нескольких периодов времени, например, за год, может не показать широкий разброс показателей прибыли и активов, особенно в отношении товарноматериальных запасов и счетов к получению. Это особенно верно для сезонного бизнеса (например, для индустрии строительных материалов и игрушек). В таких компаниях важно понимать эти сезонные колебания, чтобы соотносить друг с другом квартальные и годовые показатели.

Доходность активов (ROA), прибыль на нетто-активы {RONА), прибыль на использованный капитал (ROCE) и прибыль на инвестированный капитал (ROIC) являются наиболее распространенными разновидностями ROJ. Они также рассчитываются с использованием чистой прибыли в качестве числительного, но у них разные знаменатели. Относительно тонкие отличия между этими показателями в данной книге не описаны. Установлены некоторые различия в отношении того, вычитаются ли из оборотного капитала подлежащие выплате суммы, и как обращаются с заемными средствами и акционерным капиталом.

Экономическая прибыль, EVA

Экономическая прибыль имеет много названий, и некоторые из них зарегистрированы как бренды. Термин «прирост капитализации» (EVA) является торговой маркой Штерна-Стюарта. Им принадлежит заслуга популяризации этого показателя чистой прибыли от основной деятельности после выплаты налогов с поправкой на стоимость капитала.

Экономическая прибыль ($) = Чистая прибыль от основной деятельности после выплаты налогов (ЛОР/17) ($) - Стоимость кшштала ($)

Стоимость капитала ($) = Задействованный капитал ($) * Средневзвешенная стоимость капитала (WACC) (%)

В отличие от процентных показателей дохода (например, ROS или ROT), экономическая прибыль выражается в денежном исчислении. Как таковая, она отражает не только норму рентабельности, но также и масштаб дея гельносги компании (объем продаж и активы). _

Цель: определить прибыль в денежном исчислении с учетом требуемой прибыли на инвестированный капитал

Экономическая прибыль, которую иногда называют остаточной прибылью или EVA, отличается от учетной прибыли тем, что экономическая прибыль также учитывает стоимость инвестированного капитала - альтернативные издержки (см. рис. 10.2). Как и ставка дисконта для расчета показателя NPV, эти затраты должны также учитывать риск, связанный с инвестированием. Широко распространенным (и запатентованным) способом определения экономической прибыли является метод прироста капитализации

Во все большей степени маркетологи начинают осознавать, как некоторые их решения влияют на объем инвестированного капитала или задействованных активов. Во-первых, рост объема продаж почти всегда требует дополнительных инвестиций в основные фонды, под дебиторскую задолженность или в материально-товарные запасы. Экономическая прибыль и EVA помогают определить, оправдываются ли эти инвестиции извлеченной прибылью. Во-вторых, маркетинговые усовершенствования в отношении управления цепочками поставок и координации по каналам сбыта часто проявляются в сокращении инвестиций в товарно-материальные запасы и под дебиторскую задолженность. В некоторых случаях, даже при падении объема продаж и прибыли, сокращение инвестиций может дать определенный результат. Экономическая прибыль является показателем, который поможет оценить, правильно ли выбирается компромиссное решение.

Конструкция

Экономическая прибыль/прирост капитала может быть рассчитана в три этапа. Сначала определяем показатель NOPAT (прибыль от основной деятельности после выплаты налогов). Затем, рассчитываем стоимость капитала путем умножения задействованного капитала на средневзвешенную стоимость капитала2. На третьем этапе вычитаем стоимость капитала из NOPAT.

Экономическая прибыль ($) = Чистая прибыль от основной деятельности после выплаты налогов (NOPAT) ($) - Стоимость капитала ($)

Стоимость капитала ($) = Задействованный капитал ($) х Средневзвешенная стоимость капитала (WACC) (%)

Экономическая прибыль. Если ваша прибыль меньше стоимости капитала, это значит, что ваша компания потеряла стоимость. Если величина экономической прибыли является положительной, это означает, что была создана дополнительная стоимость.

ПРИМЕР. Компания имеет прибыль - NOPAT- в размере 145 тысяч долларов.

У нее простая структура капитала, половину которого составляет акционерный капитал. Эта акционерная доля предполагает получение дохода в размере 12% за счет акционеров, которые берут на себя риск инвестировать средства в свою компанию. Другая половина капитала представляет собой 6-процентный банковский заем:

Средневзвешенная стоимость капитала (WACC) будет, следовательно, такой:

= Акционерный капитал (12% х 50%) + заемный капитал (6% х 50%) = 9%

Компания задействует общий капитал в размере 1 миллиона долларов. Умножение задействованного капитала на его средневзвешенную стоимость даст нам предварительную величину прибыли (дохода), необходимой для того, чтобы покрыть альтернативные издержки капитала, использованного компанией:

Стоимость капитала = Задействованный капитал х WACC - 1 ООО ООО долларов х 9%

= 90 ООО долларов

Экономическая прибыль представляет собой избыточную прибыль, полученную сверх дохода на капитал.

Экономическая прибыль = NOPAT- Стоимость капитала

= 145 ООО долларов - 90 ООО долларов

= 55 ООО долларов

Источники данных, сложности и предостережения

На основании показателей экономической прибыли компании могут получить рейтинговые оценки, отличные от тех, которые они бы получили, исходя из показателей рентабельности инвестиций. Это особенно верно для таких компаний как Wal-Mart и Microsoft, которые достигли высоких показателей роста объема продаж. Оценка результатов деятельности американского гиганта розничной торговли, компании Wal-Mart, по многим обычным показателям может представить ее успех в ложном свете. Хотя обычно у нее высокие нормы рентабельности, они вряд ли являются причиной роста влияния, которого добилась эта компания. Экономическая прибыль отражает, как быстрый рост продаж Wal-Mart, так и достаточную прибыль на инвестированный капитал. Данный показатель показывает величину прибыли после вычета стоимости капитала. Это объединяет идею рентабельности инвестиций с понятием величины прибыли. Попросту говоря, компании Wal-Mart удалось разгадать секрет постоянного получения значительной прибыли на стремительно увеличивающийся объем капитала.

Оценка долгосрочных инвестиций

Инвестиции в долгосрочные проемы обычно оцениваются тремя показателями.

Окупаемость (#) = Количество промежутков времени, необходимых для того, чтобы окупить или вернуть первоначальные капиталовложения. Чистая приведенная стоимость (NPV) ($) = Приведенная стоимость будущих потоков денежных средс! в за вычетом первоначальных капиталовложений. I Внутренняя доходность (IRR) (%) = Ставка дисконта, при которой показатель NPV становится нулевым.

Эти три показателя имеют дело с разными аспектами риска и доходов от долгосрочных проектов, охватывающих множество промежутков времени. w 1

Цель: оценить инвестиции с финансовой отдачей в долгосрочном периоде

Инвестиции - слово, которое очень нравится бизнесменам. Оно обладает широкой палитрой скрытого смысла в отношении будущего успеха и мудрого руководства. Однако поскольку не следует гнаться за всеми инвестициями, то те из них, которые можно осуществить, необходимо расположить в порядке приоритетности по отношению друг к другу. Кроме того, некоторые инвестиции не выглядят привлекательными, даже при условии, что у нас достаточно денежных средств для капиталовложений. Рентабельность любых инвестиций за единичный отрезок времени представляет собой просто чистую прибыль, созданную за рассматриваемый промежуток времени, поделенную на инвестированный капитал. Оценка инвестиций, которые формируют доход в течение множественных промежутков времени, требует более сложного анализа - такого, который рассматривает, как величину дохода, так и расчет времени для его получения.

Окупаемость (#). Время (как правило, несколько лет), необходимое для формирования потоков денежных средств (не приведенных к оценке настоящего времени) с тем, чтобы покрыть первоначальные капиталовложения.

Чистая приведенная стоимость (NPV) ($). Текущая (приведенная) стоимость будущих поступлений денежных средств за вычетом текущей стоимости инвестиций и соотнесенного будущего оттока денежных средств.

Внутренняя доходность (IRR) (%). Ставка дисконта, которая дает в результате нулевую чистую приведенную стоимость ряда будущих денежных потоков с учетом первоначальных капиталовложений.

Конструкция

Окупаемость. 1 оды, необходимые для того, чтобы инвестиции вернули первоначальные капиталовложения.

На основании такого анализа предпочтительными считаются проекты с менее продолжительным периодом окупаемости, поскольку они дают возможность быстрого повторного использования ресурсов. Кроме того, если говорить по большому счету, то чем короче период окупаемости, тем больше уверенности в получении доходов. Конечно, основным недостатком анализа по срокам окупаемости является то, что он не учитывает потоки денежных средств по завершении какого-либо периода. Как следствие, этот показатель будет выставлять в невыгодном свете те проекты, которые сами по себе являются привлекательными, но не обеспечивающими немедленной отдачи.

ПРИМЕР. Гарри рассматривает возможность приобретения небольшой сети салонов-парикмахерских. По предварительным оценкам салоны будут приносить ему чистый доход в размере 15 ООО долларов в год в течение, как минимум, пяти дет. Срок окупаемости для Гарри по данным вложениям составит 50 000/15 ООО долларов = 3,33 года.

Чистая приведенная стоимость

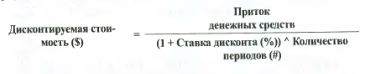

Чистая приведенная стоимость (NPV) - это дисконтируемая стоимость притока денежных средств, связанных с проектом.

Приведенная единичная стоимость за определенное количество будущих периодов времени выражается следующим образом:

Приток

Этот показатель легче представить в виде развернутой таблицы.

Величина ставки дисконта в размере 10% на каждый доллар, начиная с данного момента и в течение каждого года из последующих трех лет, уменьшается в динамике по времени так, как это показано в табл. 10.1.

Таблица 10.1. Дисконтирование номинальной стоимости

| Нулевой год | 1-й год | 2-й год | 3-й год | |

| Формула расчета дисконта | 1/(1 + 10%) Л 1 | 1/(1 + 10%) л 2 | 1/(1 + 10%) л 3 | |

| Коэффициент дисконта | 90,9% | 82,6% | 75,1% | |

| Не приведенные потоки денежных средств | $1,00 | $1,00 | $1,00 | $1,00 |

| Приведенная стоимость | $1,00 | $0,91 | $0,83 | $0,75 |

Электронные таблицы облегчают расчет соответствующих коэффициентов дисконта.

ПРИМЕР. Гарри хочет узнать коммерческие возможности своей компании в денежном выражении. Хотя он и уверен в успехе задуманного предприятия, имеется определенная степень неопределенности в отношении будущих потоков денежных средств. Посоветовавшись с друзьями, он решил, что ставку дисконта по потокам денежных средств на будущие периоды следует установить на уровне 10%.

Он ввел все данные о потоках денежных средств в электронную таблицу (см. табл. 10.2)3 и вычислил коэффициент дисконта, используя формулу и свою ставку дисконта в размере 10%.

Дисконтируемая стоимость = Номинальная стоимость/[1/(1 + Ставка дисконта) Л Год]

Денежные потоки за 1-й год = 15 000 долларов/[1/(1 + 10%) А 1] = 15 000 долларов/(110%) л 1 = 15 000 долларов/90,9% = 13,636

| Нулевой год | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | Всего | |

| Инвестиции | ($50 ООО) | ($50 000) | |||||

| Годовой доход | $15 000 | $15 000 | $15 000 | $15 000 | $15 000 | $75 000 | |

| Не приведенные денежные потоки | ($50 000) | $15 000 | $15 000 | $15 000 | $15 000 | $15 000 | $25 000 |

| Формула расчета | 1/(1 + | 1/(1 + | 1/(1 + | 1/(1 + | 1/(1 + | 1/(1 + | |

| дисконта | СД)л0 | СД) л 1 | СД) а 2 | СД) л з | СД)л4 | СД) л 5 | |

| Коэффициент дисконта | 100,- 00% | 90,9% | 82,6% | 75,1% | 68,3% | 62,1% | |

| Приведенная стоимость | ($50 000) | $13 636 | $12 397 | $11 270 | 10 245% | $9 314 | $6 862 |

Показатель NPV проекта Гарри составляет 6 862 доллара. Конечно, он ниже суммы не приведенных денежных потоков. Этот показатель учитывает тот факт, что в расчете на каждую денежную единицу будущие денежные потоки менее ценны, чем те деньги, которые имеются у вас на руках в данный момент.

Дата публикования: 2015-07-22; Прочитано: 309 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!