|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Правительственные ценные бумаги

|

|

Рынок государственных ценных бумаг — важнейший элемент фондового рынка любой страны, выполняющий следующие функции: 228

*централизованное заимствование временно свободных

денежных средств коммерческих банков, инвестиционных и фи

нансовых компаний, различных предприятий и населения;

*активное использование при проведении Центральным

банком Российской Федерации денежно-кредитной политики.

Ценные бумаги, будучи надежными и ликвидными активами, применяются для поддержки ликвидности баланса финансово-кредитных учреждений.

Средства, полученные от реализации государственных ценных бумаг, позволяют безинфляционно покрыть дефицит государственного бюджета.

Основная цель выпуска займов - покрытие переходящего из года в год дефицита бюджета и рефинансирование предыдущих займов. Обычно для этих целей выпускаются среднесрочные и долгосрочные обязательства, но в России в последние годы удерживается высокая инфляция, и потому для финансирования дефицита бюджета используются преимущественно краткосрочные бумаги и отчасти — средние с минимальным сроком погашения.

В России мало известны облигации, выпускаемые под конкретные проекты, как, например, в Японии, где такие облигации называются «строительными»: средства, полученные от их размещения, направляются на строительство дорог, жилья, инфраструктуры.

Долговые обязательства, эмитируемые правительством, рассчитываются как на оптовый рынок (крупных дилеров и инвесторов - юридических лиц), так и на розничный рынок (население, мелких институционных инвесторов). Обычно для оптового рынка выпускаются бумаги с большим номиналом и в дематериализованной форме, а режим их функционирования обеспечивает не только высокую надежность, но и высокую ликвидность. Бумаги, выпускаемые для населения, больше напоминают сберегательные сертификаты. Сравнительно низкая ликвидность таких бумаг компенсируется более высоким доходом.

Важнейшей задачей эмитента государственных ценных бумаг является конструирование эмиссии разнообразных видов обязательств, приспособленных к меняющейся ситуации на денежном рынке и удовлетворяющих интересы различных инвесторов, включая население, и размещение их на финансовом рынке с использованием высоких технологий, позволяющих поддерживать их ликвидность.

Государственные краткосрочные облигации (ГКО)

В начале 1992 г. Центральный банк России приступил к разработке экспериментального проекта по созданию современ-

ного рынка государственных ценных бумаг в России. С его по-мошью предполагалось значительно сократить объемы прямого кредитования Минфина РФ. В ходе этой работы к началу 1993 г. были созданы все необходимые условия для полноценного функционирования рынка государственных облигаций (ГКО). Выпуск последних было решено начать с эмиссии ценных бумаг со сроком обращения в три месяца, постепенно вводя новые инструменты с большим сроком обращения. Для всех видов операций было решено использовать безбумажную электронную технологию.

Размещение облигаций происходит на аукционе, организованном ЦБР по поручению Министерства финансов РФ. Дата его проведения, предельный объем выпуска, место и время объявляются Банком России не позднее чем за семь календарных дней, хотя этот порядок не всегда соблюдается.

Министерство финансов РФ, выпуская в обращение ГКО, получает денежные средства, необходимые для финансирования бюджетного дефицита.

ЦБР, обеспечивая организационную сторону функционирования рынка ГКО (аукционы, погашения, подготовку необходимых документов и т. д.), активно участвует в работе рынка ГКО в качестве дилера через Главное управление по ценным бумагам в Москве, а также через наиболее крупные банки.

Практически ЦБР открыто проводит свой курс. Данное обстоятельство дает возможность оказывать целенаправленное воздействие на рынок в зависимости от событий, происходящих непосредственно на нем и вокруг него. При этом ЦБР не ставит своей целью извлечение прибыли от операций на рынке, ориентируясь на поддержание определенного уровня некоторых показателей рынка ГКО, поскольку сохранение этих характеристик на достаточно высоком уровне определяет для инвесторов привлекательность рынка государственных облигаций. Контрольную функцию он реализует только в той степени, в какой это необходимо для стабильного бесперебойного функционирования и развития рынка ГКО.

В качестве официальных дилеров выступают коммерческие банки, финансовые компании, брокерские фирмы, преследующие собственные инвестиционные цели и цели своих клиентов.

Государственные долгосрочные облигации (ЩО)

Заем осуществляется в виде государственных долгосрочных облигаций сроком на 30 лет с 1 июля 1991 г. по 1 июля 2021 г.

Облигации выпускаются в бланковом виде с набором купонов и реализуются только среди юридических лиц.

Общий объем займа в 80 млрд. руб. разделен на 16 разрядов по 5 млрд. в каждом. Облигации могут выпускаться с разной номинальной стоимостью, кратной 10 тыс. руб.

Разряды объединены в четыре группы:

1—4-й разряды - группа «Апрель*;

5—8-й разряды — группа «Июль»;

9-12-Й разряды - группа «Октябрь»;

13-16-Й разряды - группа «Январь».

Обслуживание возложено на учреждения Банка России. Для каждой группы разрядов он может устанавливать особые условия обрашения. По облигациям один раз в год 1 июля выплачивается доход путем погашения соответствующих купонов. Выплата его производится только в безналичной форме путем зачисления соответствующих сумм на счета держателей облигаций.

Операции по продаже и выкупу облигаций производятся учреждениями Банка России во все рабочие дни, кроме последнего рабочего дня. Котировка облигаций определяется на каждой предшествующей неделе в течение всего года, за исключением «особой» недели. Особые недели в соответствующих группах приходятся на вторые недели апреля, июля, октября и января. Цены на эту неделю определяются за 13 месяцев до ее наступления, т. е. владелец облигаций может планировать их доходность исходя не из тридцати лет, а одного года.

Погашение ГДО начинается с I июля 2006 г. в течение последующих 15 лет ежегодными тиражами. Облигации, не вошедшие в тиражи погашения, выкупаются только до 31 декабря 2021 г. При погашении ГДО Банк России выплачивает их номинальную стоимость, надбавку к цене, которую он может установить, и годовой доход до официально объявленной даты начала выкупа облигаций. Владельцы ГДО могут использовать их в качестве залога при получении кредита. Коммерческие банки могут получить такую ссуду в Банке России на срок до 3 месяцев в размере до 90% от номинальной стоимости заложенных облигаций. В случае невозврата ссуды в срок Банк России имеет право реализовать заложенные облигации, направив доход на покрытие задолженности. Рынок ГДО, в отличие от рынка краткосрочных облигаций, не так развит. Вторичный рынок практически отсутствует, и основной спрос на облигации предъявляется страховыми компаниями, вынужденными размещать до 10% своих резервов в государственные ценные бумаги.

Золотые сертификаты (ЗС)

Золотые сертификаты обращались на рынке ценных бумаг в течение года, с сентября 1993 г. по сентябрь 1994 г., т. е. относятся к числу погашенных ценных бумаг. Вполне возможны их последующие выпуски. Процентный доход по золотым сертификатам выплачивался ежеквартально в размере трехмесячной долларовой ставки ЛИБОР (ежедневно публикуемая средняя ставка процента, по которой банки Лондона размещают свои депозиты в других банках, играющая роль международного ориентира) плюс 3% годовых.

Цена на золотой сертификат в виде цены первичного размещения устанавливалась Министерством финансов РФ исходя из золотого эквивалента сертификата на основе второго фиксинга цены золота пробы 0,9999 на Лондонском рынке. Пересчет этой цены в рубли осуществляется по официальному курсу, устанавливаемому Центральным Банком России. К цене, определенной таким образом, добавлялась премия в виде накопленного процента за период, прошедший с начала квартала, с тем чтобы дифференцировать квартальный доход в зависимости от срока приобретения сертификата. От налога освобождались процентный квартальный доход и разница между ценой первичной продажи сертификата и его погашения. Тем самым формально прибыль от перепродажи становилась объектом налогообложения.

Обращение золотых сертификатов не было ограничено, однако сделки подлежали обязательной сертификации в Министерстве финансов. Несмотря на отсутствие ограничений на перепродажу, вторичный рынок золотых сертификатов не сформировался, во всяком случае, информация о нем отсутствовала. Таким образом, вместо свободной рыночной цены на ЗС имела место единственная исходная цена продажи, назначаемая Министерством финансов РФ, или цена первичного размещения.

Облигации внутреннего валютного займа

В результате банкротства Банка внешнеэкономической деятельности СССР на его счетах остались «замороженными» средства юридических и физических лиц. Указом Президента РФ «О мерах регулирования внутреннего валютного долга бывшего СС^Р» было определено, что погашение чадолженности физическим лицам происходит с 1 июля 1995 г. в полном объеме, а задолженность nepei юридическими лицами покрывается облигациями внутреннего яачютного займа со сроком погашение от I до 15 лет. Эмитентом облигаций выступает Министер-

ство' финансов РФ, валюта займа - долл. США, процентная ставка - 3% годовых.

Общий объем займа составил 7885 млн. долл. Номинал облигации — одна, десять и сто тыс, долл. Они были выпущены пятью сериями со сроком погашения 1 год, 3 года, 6, 10 и 15 лет. Датой выпуска займа является 14 мая 1993 г. Купонная ставка - 3% годовых - выплачивается 14 мая каждого года.

Облигации федерального займа (ОФЗ)

ОФЗ - первые среднесрочные ценные бумаги, которые появились в Российской Федерации. Они выпушены сроком на один год и две недели, что объясняется как особенностями российского законодательства (нужен срок более года, чтобы бумага считалась среднесрочной), так и удобством начисления доходности (плюс две недели). По этой бумаге доходы выплачиваются раз в квартал, причем доход привязан к доходу на рынке ГКО: берутся четыре последних выпуска ГКО, исчисляется средневзвешенная, и по этой величине ОФЗ продается (в безбумажном виде) на аукционе на ММВБ.

Как и цены на ГКО, цену на эту бумагу ставят сами инвесторы. А роль Минфина сводится к тому, чтобы определить, устраивает Министерство эта иена или нет. Это называется иеной отсечения: Министерство финансов отсекает те предложения, которые ему невыгодны, и принимает те, которые выгодны.

Эксперимент с ОФЗ в общем смысле удался. Было выпущено облигаций на один триллион, и они были проданы за три дня. Причем постоянно снижалась доходность (в первый день -с достаточно высокой доходностью, а на третий - с исключительно низкой).

Сберегательная бумага для населения (СБН)

Внешне это бумага, похожая на облигацию 3%-ного займа, но с купонами на получение доходов каждые три месяца (бумага выпускается на год), при этом доход по купонам будет привязан к ОФЗ. Поскольку это будет для населения, то прибавляется еще один процент.

При подготовке СБН Министерство финансов руководствовалось тем, что по бумагам для населения должна существовать прибыль, пусть не самая большая, но близкая к реальному проценту по вкладам в банке плюс еще какой-нибудь процент. В крайнем случае доход должен полностью компенсировать потери от инфляции.

Модели ценообразования на государственные ценные бумаги

Анализируя механизм ценообразования на государственные ценные бумаги, следует различать те его части (элементы), которые предопределяются государственными органами, выпускающими ценные бумаги, и те, что формируются под воздействием вторичного рынка, а значит, отражают рыночные процессы столкновения спроса и предложения. Рыночные элементы этого механизма немногим отличаются от моделей ценообразования на валюту и ценные бумаги. А вот элементы, подверженные государственному влиянию, обретают специфические черты.

Основные особенности ценообразования на государственные ценные бумаги закладываются их эмитентами еще на стадии разработки и принятия условий выпуска ценных бумаг, определения рыночного пространства их распространения и действия. Если такое пространство является крайне узким (как это, например, имело место по отношению к золотым сертификатам), цена государственных ценных бумаг практически однозначно определяется такими установленными заранее параметрами, как цена первичного размещения, цена погашения, процентная ставка и премия. В этом случае цена привязывается к дате продажи ценной бумаги и вполне может быть названа назначаемой. Однако пространство вторичного рынка, зона его действия не ограничены, и эмитент способен предопределить только начальную цену первичного размещения и конечную цену погашения, тогда как промежуточные цены в течение всего периода действия ценных бумаг устанавливаются рынком, а не выпускающими их государственными органами.

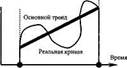

Поскольку государственные ценные бумаги по своей природе являются долговыми (а не долевыми, как, например, акции предприятий), любая государственная ценная бумага обладает фиксированными ценами первичной продажи и погашения, а также сроком действия, датой погашения. Отсюда следует, что основным трендом цены является кривая, соединяющая значения цен в момент первичной продажи и в момент погашения этого вида ценных бумаг (рис. 3.1.1).

Реальная кривая отклоняется от тренда, при этом в зависимости от рыночной ситуации эти отклонения могут носить разный характер и быть довольно значительными. Сам же основной тренд, представляющий математическое ожидание цены, в определенных условиях может быть довольно устойчивым. Например, если процентная ставка по облигациям не изменяется

значительным образом во времени, то (поскольку текущая доходность облигации теоретически равна процентной ставке) тренд становится близким к прямолинейному.

на Цена ценной бумаг]

„ „, при погашении

Цена ценной бумаги к

при выпуске

Дата выпуска

Дата публикования: 2015-07-22; Прочитано: 328 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!