|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Базовые категории финансового менеджмента

|

|

1.2.1. Капитал

Стоимость имущества, вложенного (инвестированного) собственником в предприятие, формирует собственный капитал предприятия. Для того чтобы превратить свое имущество (или его часть) в капитал (капитализировать его), владелец данного имущества должен соблюсти следующие условия:

· капитализируемое имущество должно быть отделено от другого личного имущества владельца на длительное время (иногда – навсегда). Собственник теряет возможность использования физических или иных свойств капитализируемого имущества для непосредственного личного потребления;

- с момента капитализации право на пользование и распоряжение инвестированным имуществом должно быть передано другому экономическому субъекту – предприятию. Капитализированное имущество становится активами предприятия, обязующегося использовать их таким образом, чтобы стоимость этих активов максимально возросла.

Стимулом, подвигающим собственника на добровольный отказ от части законных прав на принадлежащее ему имущество, является предоставляемое ему взамен право на получение суммы прироста собственного капитала предприятия. Такой прирост собственного капитала, обусловленный деятельностью предприятия, которая нацелена на увеличение стоимости его активов, называется прибылью предприятия. Владельцы могут ежегодно изымать у предприятия активы в сумме, равной заработанной им за год чистой прибыли. Однако если собственники предприятия сочтут более выгодным для себя отказаться от своего текущего дохода в пользу еще более значительного увеличения собственного капитала предприятия в будущем, то они могут оставить причитающуюся им сумму чистой прибыли предприятию. В этом случае говорят о реинвестировании прибыли. Богатство собственников будет возрастать не за счет получения ими текущих доходов, а в результате увеличения их доли в капитале предприятия. В свою очередь, предприятие получает возможность расширения масштабов своей деятельности, а следовательно, еще большего увеличения массы зарабатываемой им прибыли.

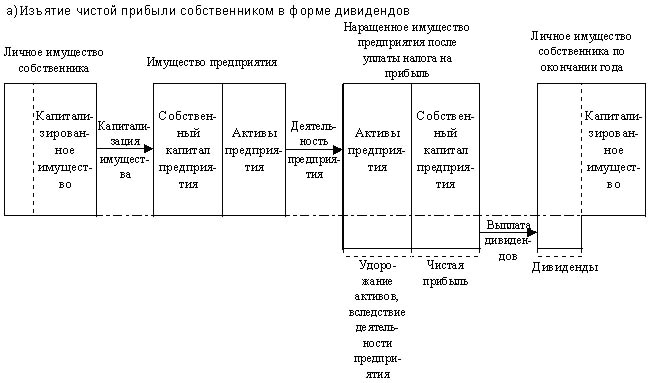

Изменение имущественного состояния предприятия и собственников в случае изъятия чистой прибыли собственником в форме дивидендов и в случае реинвестирования прибыли приведены на рис.1.2. Богатство собственника возрастает в любом случае. Однако при получении дивидендов он увеличивает ту часть своего личного имущества, которая находится в его непосредственном распоряжении и может быть использована для личного потребления. В другом случае увеличивается отчужденная часть его имущества, вложенная в собственный капитал предприятия. Однако подобное отчуждение не означает полную утрату собственности на это имущество. При необходимости владелец может продать свою долю в собственном капитале предприятия (например, акции) и получить взамен денежные средства, которые может использовать по своему усмотрению.

Рис.1.2. Изменение имущественного состояния предприятия и собственников

Специфика деятельности большинства отраслей бизнеса обусловливает необходимость разделения совокупных активов предприятия на две части: длительно эксплуатируемые (свыше 1 года) и приобретаемые на срок до 1 года. В первом случае говорят о внеоборотных активах, или фиксированных активах (ФА) предприятия, эти активы имеют низкую ликвидность. В условиях успешной работы ни у одного руководителя не возникнет желания превратить их стоимость в “живые деньги”. Распродажа основного капитала предприятия свидетельствует о возникших у него серьезных проблемах.

Другой вид активов называется оборотными средствами или оборотными активами (синонимы – текущие активы (ТА), оборотный капитал). Их ликвидность значительно выше, чем у основных фондов.

После создания предприятия может оказаться, что его собственного капитала недостаточно для покрытия потребностей в основных фондах и оборотных активах. В этом случае предприятие имеет право выступать от своего лица в качестве заемщика необходимых ему ресурсов. Структура заемного капитала неоднородна. Для финансов имеет принципиальное значение срок, на который привлекаются ресурсы. Наиболее выгодны для предприятия долгосрочные займы и кредиты. Долгосрочные источники являются полноценным инвестиционным ресурсом, который может быть вложен в масштабные проекты, способные окупить затраты к моменту погашения задолженности. В этом смысле долгосрочные источники идентичны собственному капиталу. В финансовой практике они называются долгосрочным заемным капиталом или долгосрочными пассивами. Сумма собственного и долгосрочного заемного капиталов называется постоянным капиталом или фиксированными пассивами.

Краткосрочные обязательства (со сроком погашения до 1 года) обычно привлекаются для покрытия дополнительной потребности в оборотных средствах. Никто не может запретить предприятию осуществить длительный инвестиционный проект, финансируемый за счет цепочки краткосрочных займов. Однако с финансовой точки зрения такая стратегия представляется авантюрной. Покрытие хотя бы части основного капитала предприятия краткосрочными заемными средствами приведет к потере финансовой устойчивости. Общая сумма краткосрочных обязательств называется краткосрочными или текущими пассивами. В сумме с долгосрочным заемным капиталом данные источники образуют его заемный капитал.

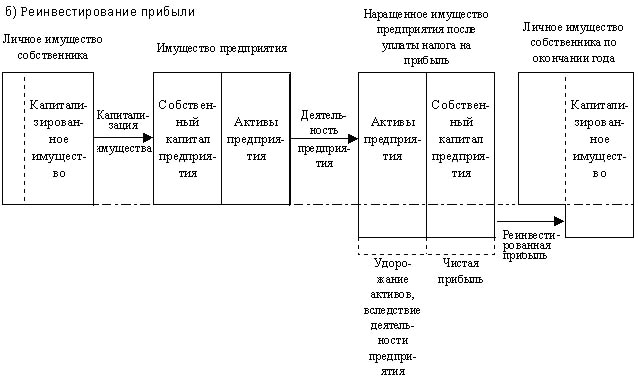

Основное балансовое уравнение, лежащее в основе финансового менеджмента:

А = СК + ЗК.

Его можно представить схематично (рис.1.3).

Рис. 1.3. Схема основного балансового уравнения

Разница между общей стоимостью активов и общей величиной заемного капитала называется чистыми активами. Из основного балансового уравнения следует, что чистые активы должны равняться величине собственного капитала предприятия (реального собственного капитала). Если размер чистых активов опустится ниже уровня уставного капитала (у действующего предприятия уставный капитал - это только часть собственного капитала), то акционерное общество должно перерегистрировать свой уставный капитал, доведя его размер до величины чистых активов.

Еще один важнейший финансовый показатель – наличие собственных оборотных средств (СОС) (синоним – чистый оборотный капитал) (рис.1.4).

Рис.1.4. Схема формирования собственного оборотного капитала

В мировой практике для обозначения этой части оборотных средств используется термин “working capital” или “net working capital” (WK) – рабочий (работающий) или чистый рабочий капитал.

Как видно из схемы, величину WK можно рассчитать двумя способами:

· вычитая из итога оборотных активов сумму краткосрочных пассивов (ТА – ТП) (стр.290 – (стр.610+620+630-+660)) - чистые оборотные активы;

· вычитая стоимость внеоборотных активов из суммы постоянного капитала (итога собственного капитала и долгосрочных пассивов) (ФП – ФА) (стр.490+стр.640+650 +590) – стр.190)) - собственный оборотный капитал.

1.Если ФА = ФП, то WK=0.

В этой ситуации при неблагоприятных условиях (допустим, нужно рассчитаться с кредиторами) необходимо будет продать часть фиксированных активов для покрытия текущей кредиторской задолженности.

2. Если ФА  ФП, то WK < 0.

ФП, то WK < 0.

Следовательно, недостающую часть собственных оборотных средств придется финансировать в долг - кредиторской задолженностью или краткосрочным кредитом.

3. Если ФА < ФП, то WK > 0.

Сумма превышения собственных средств и долгосрочных обязательств останется на формирование собственных оборотных средств.

Пример

На основании аналитического баланса (табл.1.1) предприятия рассчитать наличие рабочего капитала WK и сделать выводы о ликвидности и доходности предприятия.

Таблица1.1

Дата публикования: 2014-10-19; Прочитано: 2316 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!