|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Портфель ценных бумаг

|

|

20.1. ПОНЯТИЕ ПОРТФЕЛЯ ЦЕННЫХ БУМАГ

В сложившейся мировой практике фондового рынка под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, выступающая как целостный объект управления. Это означает, что при формировании портфеля и в дальнейшем изменяя его состав, структуру менеджер-управляющий формирует новое инвестиционное качество с заданным соотношением риск/доход. Однако созданный портфель представляет собой определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска и бумаг с фиксированным гарантированным государством доходом, т.е. с минимальным риском потерь по основной сумме и текущих поступлений — дивидендов, процентов. Теоретически портфель может состоять из бумаг одного вида. Его структуру можно изменить путем замещения одних бумаг другими. Вместе с тем каждая ценная бумага в отдельности не может достичь подобного результата. Смысл портфеля — улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации.

В процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками. Портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске. Доходы по портфельным инвестициям представляют собой валовую прибыль по всей совокупности бумаг, включенных в тот или иной портфель с учетом риска. Возникает проблема количественного соответствия между прибылью и риском, которая должна решаться оперативно в целях постоянного совершенствования структуры уже сформированных портфелей и создания

новых в соответствии с пожеланиями инвесторов. Надо сказать, что указанная проблема относится к числу тех, которые имеют общую схему решения, но которые практически не решаются до конца. С учетом инвестиционных качеств ценных бумаг можно сформировать различные портфели, в каждом из которых будет собственный баланс между существующим риском, приемлемым для владельца портфеля, и ожидаемой им отдачей (доходом) в определенный период времени. Соотношение этих факторов позволяет определить тип портфеля ценных бумаг.

| i |

| Текущие выплаты |

Тип портфеля — это его инвестиционная характеристика, основанная на соотношении дохода и риска. При этом важным признаком классификации типа портфеля является то, каким способом и за счет какого источника данный доход получен: роста курсовой стоимости или за счет текущих выплат — дивидендов, процентов (рис. 20.1).

Источники дохода

i

Рост курсовой стоимости

I

| Портфель роста |

| Портфель дохода |

Портфель роста и дохода

| Консервативного |

| Сбалансированный |

| Регулярного |

| Среднего |

| Доходных ценных бумаг |

| Двойного назначения |

Агрессивного

Рис. 20.1. Классификация портфеля в зависимости от источника дохода

Было бы упрощенным понимание портфеля как некой однородной совокупности: несмотря на то что портфель роста, например, ориентирован на акции, инвестиционной характеристикой которых является рост курсовой стоимости, в его состав могут входить и ценные бумаги с иными инвестиционными свойствами.

Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель данного типа портфеля — рост его капитальной стоимости вместе с получением дивидендов. Однако дивидендные выплаты производятся в небольшом размере. Темпы роста курсовой стоимости совокупности акций, входящих в портфель, определяют виды портфелей, входящих в данную группу.

Портфель агрессивного роста нацелен на максимальный прирост капитала. В его состав входят акции молодых, быстрорастущих компаний. Инвестиции в данный тип портфеля являются достаточно рискованными, но вместе с тем могут приносить самый высокий доход.

Портфель консервативного роста является наименее рискованным. Состоит в основном из акций крупных, хорошо известных компаний, характеризующихся хотя и невысокими, но устойчивыми темпами роста курсовой стоимости. Состав портфеля остается стабильным в течение длительного периода времени и нацелен на сохранение капитала.

Портфель среднего роста представляет собой сочетание инвестиционных свойств портфелей агрессивного и консервативного роста. В данный тип портфеля включаются наряду с надежными ценными бумагами, приобретаемыми на длительный срок, рискованные фондовые инструменты, состав которых периодически обновляется. При этом обеспечивается средний прирост капитала и умеренная степень риска вложений. Надежность определяется ценными бумагами консервативного роста, а доходность — ценными бумагами агрессивного роста. Данный тип является наиболее распространенной моделью портфеля и пользуется большой популярностью у инвесторов, не склонных к высокому риску.

Портфель дохода — данный тип портфеля ориентирован на получение высокого текущего дохода — процентных и дивидендных выплат. Он составляется в основном из акций дохода, т.е. таких акций, которые характеризуются умеренным ростом курсовой стоимости и высокими дивидендами, облигаций и других ценных бумаг, инвестиционным свойством которых являются высокие текущие выплаты. Особенностью этого типа портфеля является то, что цель его создания — получение соответствующего уровня дохода, величина которого отвечала бы минимальной степени риска, приемлемого консервативным инвестором. Поэтому объектами портфельного инвестирования являются высоконадежные инструменты фондового рынка, у которых высокое соотношение стабильно выплачиваемого процента и курсовой стоимости.

Портфель регулярного дохода формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном уровне риска.

Портфель доходных бумаг состоит из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска.

Портфель роста и дохода. Формирование данного типа портфеля осуществляется во избежание возможных потерь на фондовом рынке как от падения курсовой стоимости, так и низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, дает владельцу рост капитальной стоимости, а другая —- доход. Потеря одной части может компенсироваться возрастанием другой. Охарактеризуем виды данного типа портфеля.

Портфель двойного назначения. В состав этого портфеля включаются бумаги, приносящие его владельцу высокий доход при росте вложенного капитала. В данном случае речь идет о ценных бумагах инвестиционных фондов двойного назначения. Они выпускают собственные акции двух типов, первые приносят высокий доход, вторые — прирост капитала. Инвестиционные характеристики портфеля определяются значительным содержанием данных бумаг в портфеле.

Сбалансированный портфель предполагает сбалансированность не только доходов, но и риска, который сопровождает операции с ценными бумагами, и поэтому в определенной пропорции состоит из ценных бумаг, быстро растущих в курсовой стоимости, и из высокодоходных ценных бумаг. В состав портфелей могут включаться и высокорискованные ценные бумаги, а также обыкновенные и привилегированные акции, облигации. В зависимости от конъюнктуры рынка в те или иные фондовые инструменты, включенные в данный портфель, вкладывается большая часть средств. Портфели можно классифицировать и по другим признакам.

Как известно, такое инвестиционное качество портфеля, как ликвидность, означает возможность быстрого превращения портфеля в денежную наличность без потери его стоимости. Лучше всего данную задачу позволяют решить портфели денежного рынка.

Портфели денежного рынка. Эта разновидность портфелей ставит своей целью полное сохранение капитала. В состав такого портфеля включается преимущественно денежная наличность или быстрореализуемые активы. Следует отметить, что одно из «золотых» правил работы с ценными бумагами гласит: «Нельзя вкладывать все средства в ценные бумаги — необходимо иметь резерв свободной денежной наличности для решения инвестиционных задач, возникающих неожиданно».

Портфели ценных бумаг, освобожденных от налога, содержат в основном государственные долговые обязательства и предполагают сохранение капитала при высокой степени ликвидности, Отечественный рынок позволяет получать по этим ценным бумагам и самый высокий доход, который, как правило, освобождается от налогов. Именно поэтому портфель государственных ценных бумаг — наиболее распространенная разновидность портфеля и, в частности, сформированная по некоторым ценным бумагам. Например, рассматривая ГКО в качестве примера, характеризующего высоконадежные ценные бумаги, отметим, что покупая краткосрочные облигации, выпущенные Министерством финансов РФ, инвестор тем самым дает в долг правительству, которое оплатит эту облигацию в конце срока с уплатой в виде дисконтной разницы. Фактически это не вызывает дефицита бюджета, так как богатство нации вкладывается в эти облигации. Поэтому государственные ценные бумаги являются, возможно, самыми безопасными, так как считается, что государство в принципе обанкротиться не может. Их краткосрочный характер и небольшой риск делают данные инструменты одним и из самых низкорискованных и реально должны были бы показывать низкую изменчивость дохода. Относительно высокий доход по ГКО и их надежность привлекают инвесторов к покупке ценных бумаг, выпущенных государственными органами власти. Любопытно, что портфель ГКО в сущности — это портфель роста, так как доход образуется как курсовая разница.

Портфели, состоящие из ценных бумаг государственных структур. Эта разновидность портфеля формируется из государственных и муниципальных ценных бумаг и обязательств. Вложения в данные рыночные инструменты обеспечивают держателю портфеля доход, получаемый от разницы в цене приобретения с дисконтом и выкупной ценой и по ставкам выплаты процентов. Немаловажное значение имеет и то, что и центральные и местные органы власти предоставляют налоговые льготы. Инвестиционная направленность вложений в региональном разрезе приводит к созданию портфелей, сформированных из ценных бумаг определенных эмитентов, находящихся в одном регионе; ценных бумаг иностранных эмитентов.

Портфели, состоящие из ценных бумаг различных отраслей промышленности. Портфель данной разновидности формируется на базе ценных бумаг, выпущенных предприятиями различных отраслей промышленности, связанных технологически, или какой-либо одной отрасли.

В зависимости от целей инвестирования в состав портфелей включаются различные ценные бумаги, которые соответствуют поставленной цели. Так, например, конвертируемые портфели состоят из конвертируемых привилегированных акций и облигаций, которые могут быть обменены на установленное количество обыкновенных акций по фиксированной цене в определенный момент времени. При активном рынке —■ «рынке быка» — это дает возможность получить дополнительный доход. Мы рассмотрели принципы формирования портфеля в качественном отношении, но не менее важен количественный аспект проблемы.

Сколько ценных бумаг должно быть в портфеле?

Согласно теории инвестиционного анализа, простая диверсификация, т.е. распределение средств портфеля по принципу «не клади все яйца в одну корзину», ничуть не хуже, чем диверсификация по отраслям, предприятиям и т.д. Кроме того, увеличение различных активов (более восьми) т.е. видов ценных бумаг, находящихся в портфеле, не дает значительного уменьшения портфельного риска. Максимальное сокращение риска достижимо, если в портфель отобрано от 40 до 70 видов различных ценных бумаг. Дальнейшее увеличение состава портфеля нецелесообразно, так как возникает эффект излишней диверсификации, который может привести к следующим отрицательным результатам:

• невозможность качественного портфельного управления;

• покупка недостаточно надежных, доходных, ликвидных ценных бумаг;

• высокие издержки поиска ценных бумаг (расходы на предварительный анализ и т.д.);

• высокие издержки по покупке небольших мелких партий ценных бумаг и т.д.

Издержки по управлению излишне диверсифицированным портфелем не дадут желаемого результата, так как доходность портфеля вряд ли будет возрастать более высокими темпами, чем издержки в связи с излишней диверсификацией.

Формирование и управление портфелем — область деятельности профессионалов, а создаваемый портфель — это товар, который может продаваться либо частями — продают доли в портфеле для каждого инвестора; либо целиком, когда менеджер берет на себя труд управлять портфелем ценных бумаг клиента. И как любой товар, портфель определенных инвестиционных свойств может пользоваться или нет спросом на фондовом рынке. Кроме того, существуют бессистемные портфели — результат деятельности непрофессионалов (в частности, например, нерационального инвестора), не имеющих четких инвестиционных целей.

Разновидностей портфелей много, и каждый конкретный держатель придерживается собственной стратегии инвестирования, учитывая состояние рынка ценных бумаг и основательно «перетряхивая» портфель, согласно «золотому правилу» работы с ценными бумагами, не реже одного раза в три-пять лет. Поэтому материал, изложенный в этом параграфе, не охватывает все многообразие существующих портфелей, а лишь позволяет определить принципы их формирования.

20.2. УПРАВЛЕНИЕ ПОРТФЕЛЕМ ЦЕННЫХ БУМАГ

Рынок ценных бумаг изменчив, и для того, чтобы состав и структура портфеля соответствовали его типу, необходимо управление портфелем. Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, которые позволяют:

• сохранить первоначально инвестированные средства;

• достигнуть максимального уровня дохода;

• обеспечить инвестиционную направленность портфеля.

Иначе говоря, процесс управления направлен на сохранение основного инвестиционного качества портфеля и тех свойств, которые соответствовали бы интересам его держателя. Поэтому необходима текущая корректировка структуры портфеля на основе мониторинга факторов, которые могут вызвать изменение его составных частей.

Совокупность применяемых к портфелю методов и технических возможностей представляет способ управления, который может быть охарактеризован как «активный» и «пассивный».

Первым и одним из наиболее дорогостоящих, трудоемким элементом управления является мониторинг, представляющий собой непрерывный детальный анализ:

• фондового рынка, тенденций его развития;

• секторов фондового рынка;

• финансово-экономических показателей фирмы — эмитента ценных бумаг;

• инвестиционных качеств ценных бумаг.

Таким образом, конечной целью мониторинга является выбор ценных бумаг, обладающих инвестиционными свойствами, соответствующими данному типу портфеля.

Мониторинг является основой как активного, так и пассивного способов управления. Активная модель управления предполагает тщательное отслеживание и немедленное приобретение инструментов, отвечающих инвестиционным целям портфеля, а также быструю смену состава фондовых инструментов, входящих в него.

Отечественный фондовый рынок характеризуется резким изменением котировок, динамичностью процессов, высоким уровнем риска. Все это позволяет считать, что состояние российского фондового рынка

адекватно активной модели мониторинга, которая делает управление портфеля эффективным.

Мониторинг является базой для прогнозирования размера возможных доходов от инвестиционных средств и интенсификации операций с ценными бумагами (рис. 20.2).

Мониторинг

(оценка инвестиционных качеств ценных бумаг)

| Отбор ценных бумаг | |

| эффек | низко |

| тивных к | доходных |

| приобре | к реали |

| тению | зации |

Расчет «нового» портфеля, его доходности, риска с учетом ротации ценных бумаг

Определение минимально необходимой доходности

Отбор ценных бумаг в хорошо диверсифицированный портфель

| ф s X ф с; m (0 а. с >ч ф о х m s и и (0 с |

| ф s г ф S со о. с >ч ф - о < |

Оптимизация портфеля

Ревизия — сравнение

| Падение доходности ниже минимальной Формирование «нового» портфеля |

эффективности «старого» и «нового» портфелей с учетом затрат на операции по купле- продаже ценных бумаг

Формирование «нового» портфеля

Рис. 20.2. Процесс управления портфелем ценных бумаг

Менеджер, занимающийся активным управлением, должен суметь отследить и прибрести наиболее эффективные ценные бумаги и максимально быстро избавиться от низкодоходных активов. При этом важно не допустить снижение стоимости портфеля и потерю им инвестиционных свойств, а следовательно, необходимо сопоставлять стоимость, доходность, риск и иные инвестиционные характеристики «нового» портфеля с учетом вновь приобретенных ценных бумаг и продажи низкодо-

ходных с аналогичными характеристиками имеющегося «старого» портфеля. При этом нельзя не учитывать затраты по изменению состава портфеля, что в определенной степени зависит от формы обмена, или так называемого «свопинга».

Менеджер должен уметь опережать конъюнктуру фондового рынка и превратить в реальность то, что подсказывает анализ. От него требуются смелость и решительность в реализации замыслов в сочетании с осторожностью и точным расчетом. Затраты по активному управлению портфелем довольно высоки.

Какие же формы «свопинга», или обмена старого портфеля на новый, чаше применяют в работе отечественные менеджеры? Поскольку им приходится, как правило, работать с государственными ценными бумагами, то в основном это «подбор чистого дохода» и «подмена».

Например, при работе с портфелем ГКО менеджер постоянно осуществлял «подбор чистого дохода». Он проводится из-за временной рыночной неэффективности; при этом две идентичные облигации обмениваются по ценам, немногим отличающимся друг от друга. В итоге продается облигация с низким доходом, а покупается — с более высоким.

«Подмена» предполагает обмен двух похожих, но не идентичных ценных бумаг, имеющих разные курсовые цены: например, ГКО на ОФЗ- ПК. «Сектор-своп» предполагает перемещение ценных бумаг из разных секторов экономики, с различными сроками действия и доходом. При этом особое внимание менеджеров привлекают ценные бумаги, показатели которых заметно отличаются от средних, При получении информации о том, что условия, вызывающие отличия, могут измениться, менеджеры проводят операции купли-продажи с этими фондовыми ценностями.

В случае нестабильности учетной ставки используется метод «предвидения учетной ставки». Он основывается на стремлении удлинить срок действия портфеля, когда учетные ставки снижаются, Высокая конъюнктура фондового рынка диктует необходимость сократить срок существования портфеля; чем больше срок действия портфеля, тем значительнее его стоимость подвержена колебаниям вследствие изменения учетных ставок. Активный мониторинг на спекулятивном, нестабильном рынке представляет непрерывный процесс. Управление портфелем ценных бумаг ориентируется в этом случае на возможные изменения учетной ставки ценных бумаг, входящих в его состав.

Пассивное управление предполагает создание диверсифицированных портфелей с заранее определенным уровнем риска, рассчитанным на длительную перспективу. Такой подход возможен при достаточно эффективном рынке, насыщенном ценными бумагами высокого качества. Продолжительность «жизни» портфеля предполагает стабильность процессов на фондовом рынке. В условиях инфляции, а следовательно, наличия в основном рынка краткосрочных ценных бумаг, а также нестабильной конъюнктуры фондового рынка такой подход представляется малоэффективным.

Во-первых, пассивное управление эффективно лишь в отношении портфеля, состоящего из низкорискованных ценных бумаг, а их на отечественном рынке немного.

Во-вторых, ценные бумаги должны быть долгосрочными для того, чтобы портфель существовал в неизменном состоянии длительное время. Это позволит реализовать основное преимущество пассивного управления - низкий уровень накладных расходов. Динамизм российского рынка не позволяет портфелю иметь низкий оборот, так как велика вероятность потери не только дохода, но и стоимости.

Малоприменим и такой способ пассивного управления как метод индексного фонда, Индексный фонд - - это портфель, отражающий движение выбранного биржевого индекса, характеризующего состояние всего рынка ценных бумаг, Если инвестор желает, чтобы портфель отражал состояние рынка, он должен иметь в портфеле такую долю ценных бумаг, какую эти бумаги составляют при подсчете индекса, В целом отечественный рынок ценных бумаг в настоящее время малоэффективен, поэтому применение данного метода может принести убытки вместо желаемого положительного результата,

Определенные трудности могут возникнуть и при использовании метода сдерживания портфеля.

Вариант пассивного управления связан с инвестированием в неэффективные ценные бумаги. При этом выбираются акции с наименьшим соотношением цены к доходу, что позволяет в будущем получить доход от спекулятивных операций на бирже.

Сигналом к изменению сформированного портфеля служат не рыночные изменения, как в случае активного управления, а падение доходности портфеля ниже минимальной. Таким образом, доходность является тем индикатором, который заставляет «перетряхнуть» портфель. Нельзя утверждать, что только конъюнктура фондового рынка определяет способ управления портфелем. Выбор тактики управления зависит и от типа портфеля. Скажем, трудно ожидать значительного выигрыша, если к агрессивному портфелю применить тактику «пассивного» управления. Вряд ли будут оправданы затраты на активное управление, ориентированное, например, для портфеля регулярного дохода.

Выбор тактики управления зависит также от способности менеджера (инвестора) выбирать ценные бумаги и прогнозировать состояние рынка. Если он плохо ориентируется в ценных бумагах или не учитывает время, то ему следует создать диверсифицированный портфель и держать риск на желаемом уровне. Если инвестор уверен, что он в состоянии верно спрогнозировать состояние рынка, ему можно менять состав портфеля в зависимости от рыночных перемен и выбранного им вида управления. Например, пассивный метод управления возможен по портфелю облигаций государственного сберегательного займа. Расчет доходности и колебания рыночных цен с позиции отдельного инвестора представляется малопривлекательным.

Как «активная», так и «пассивная» модели управления могут быть осуществлены либо на основе поручения клиента и за его счет или на основе договора. Активное управление предполагает высокие затраты специализированного финансового учреждения, которое берет на себя решение всех вопросов по купле-продаже и структурному построению портфеля ценных бумаг клиента, управлению имеющихся в его распоряжении средств инвестора. Управляющий осуществляет операции с фондовыми ценностями, руководствуясь своим знанием рынка, выбранной стратегией и т.д. Прибыль будет в значительной степени зависеть от инвестиционного искусства менеджера, а следовательно, комиссионное вознаграждение определяется процентом от полученной прибыли. Данный вид услуг называется «Investment portfolio management treaty», или «договором об управлении портфелем ценных бумаг».

Пассивная модель управления подразумевает передачу денежных средств специализированному учреждению, которое занимается портфельными инвестициями с целью вложения этих средств от имени и по поручению их владельца в различные фондовые инструменты с целью извлечения прибыли. За проведение операций взимается комиссионное вознаграждение. В зарубежной практике операции такого рода носят название «Private banking», или «доверительные банковские операции».

20.3. МОДЕЛИ ФОРМИРОВАНИЯ ПОРТФЕЛЯ ЦЕННЫХ БУМАГ

Основная задача, которую необходимо решить при формировании портфеля ценных бумаг, — распределение инвестором определенной денежной суммы по различным альтернативным вложениям (например, акции, облигации, наличные деньги и др.) так, чтобы наилучшим образом достичь своих целей.

В первую очередь инвестор стремится к получению максимального дохода за счет выигрыша от благоприятного изменения курса акций, дивидендов, получения твердых процентов и т.д. С другой стороны, любое вложение капитала связано не только с ожиданием получения дохода, но и с постоянной опасностью проигрыша, а значит, в оптимизационных задачах по выбору портфеля ценных бумаг необходимо учитывать риск.

В принципе для создания портфеля ценных бумаг достаточно инвестировать деньги в какой-либо один вид финансовых активов. Но современная экономическая практика показывает, что такой однородный по содержанию портфель (недиверсифицированный) встречается очень редко. Гораздо более распространенной формой является так называемый диверсифицированный портфель, т.е. портфель с самыми разнообразными ценными бумагами.

Приведем классический пример, почему именно диверсифицированный портфель стал преобладающим. Допустим, существуют две фирмы: первая производит солнцезащитные очки, вторая — зонты. Инвестор вкладывает половину денежных средств в акции «Очки», а другую половину — в акции «Зонты». Результат проведенной операции представлен в табл. 20.1.

Таблица 20.1

Результаты диверсификации портфеля ценных бумаг

|

Использование диверсифицированного портфеля элиминирует разброс в нормах доходности различных финансовых активов. Иными словами. портфель, состоящий из акций столь разноплановых компаний, обеспечивает стабильность получения положительного результата.

Нынешнее состояние финансового рынка заставляет быстро и адекватно реагировать на его изменения, поэтому роль управления инвестиционным портфелем резко возрастает и заключается в нахождении той грани между ликвидностью, доходностью и рискованностью, которая позволила бы выбрать оптимальную структуру портфеля. Этой цели служат различные модели выбора оптимального портфеля.

Рассмотрим некоторые из известных моделей выбора оптимального портфеля ценных бумаг.

Модель Марковитца. Основная идея модели Марковитца заключается в том, чтобы статистически рассматривать будущий доход, приносимый финансовым инструментом, как случайную переменную, т.е. доходы по отдельным инвестиционным объектам случайно изменяются в некоторых пределах. Тогда, если неким образом установить по каждому инвестиционному объекту вполне определенные вероятности наступления, можно получить распределение вероятностей получения дохода по каждой альтернативе вложения средств. Из модели Марковитца следует, что доходы по альтернативам инвестирования распределены нормально.

По модели Марковитца определяются показатели, характеризующие объем инвестиций и риск, что позволяет сравнивать между собой различные альтернативы вложения капитала с точки зрения поставленных целей и тем самым создать масштаб для оценки различных комбинаций.

В качестве масштаба ожидаемого дохода из ряда возможных доходов на практике используют наиболее вероятное значение, которое в случае нормального распределения совпадает с математическим ожиданием.

Пусть формируется портфель из п ценных бумаг. Ожидаемое значение дохода по i-й ценной бумаге (Е,) рассчитывается как среднеарифметическое из отдельных возможных доходов Rt с весами PtJ, приписанными им вероятностями наступления:

п

= 1

]• 1

где сумма Рц-\\

п — количество ценных бумаг.

Для измерения риска служат показатели рассеивания, поэтому чем больше разброс величин возможных доходов, тем больше опасность, что ожидаемый доход не будет получен. Таким образом, риск выражается

РАЗДЕЛ ЧЕТВЕРТЫЙ

отклонением (причем более низких!) значений доходов от наиболее вероятного значения. Мерой рассеивания является среднеквадратичное отклонение а,, и чем больше это значение, тем больше риск:

|

В модели Марковитца для измерения риска вместо среднеквадратичного отклонения используется дисперсия £>;, равная квадрату а,,так как этот показатель имеет преимущества по технике расчетов:

п

Инвестора, желающего оптимально вложить капитал, интересует не столько сравнение отдельных видов ценных бумаг между собой, сколько сравнение всевозможных портфелей, так как это позволяет использовать эффект рассеивания риска, т.е. определяется ожидаемое значение дохода и дисперсия портфеля. Ожидаемое значение дохода Е портфеля ценных бумаг определяется как сумма наиболее вероятных доходов Ei различных ценных бумаг п. При этом доходы взвешиваются с относительными долями Xj (г = 1.... я), соответствующими вложениям капитала в каждую облигацию или акцию:

п

Для дисперсии эта сумма применима с определенными ограничениями, так как изменение курса акций на рынке происходит не изолированно друг от друга, а охватывает весь рынок в целом. Поэтому дисперсия зависит не только от степени рассеяния отдельных ценных бумаг, а также от того, как все они в совокупности одновременно понижаются или повышаются по курсу, т.е. от корреляции между изменениями курсов отдельных ценных бумаг. При сильной корреляции между отдельными курсами (если все акции одновременно повышаются или понижаются) риск за счет вкладов в различные ценные бумаги нельзя ни уменьшить, ни увеличить. Если же курсы акций абсолютно не коррелируют между собой, но в предельном случае (портфель содержит бесконечное число акций) риск можно было бы исключить полностью, так как колебания курсов в среднем были бы равны нулю. На практике число ценных бумаг в портфеле всегда конечно, и поэтому распределение инвестиций по различным ценным бумагам может лишь уменьшить риск, но не исключить его полностью.

Итак, при определении риска конкретного портфеля ценных бумаг необходимо учитывать корреляцию курсов акций. В качестве показателя корреляции Г. Марковитц использует ковариацию Cik между изменениями курсов отдельных ценных бумаг.

Таким образом, дисперсия всего портфеля рассчитывается по следующей формуле:

1=1 к=\

По определению, при / = к С. равно дисперсии акции. Это означает, что дисперсия, а значит, и риск данного портфеля зависят от риска данной акции, ковариации между отдельными акциями (систематического риска рынка) и долей Xt отдельных ценных бумаг в портфеле в целом.

Рассматривая теоретически предельный случай, при котором в портфель можно включать бесконечное количество ценных бумаг, дисперсия асимптоматически будет приближаться к среднему значению ковариации С.

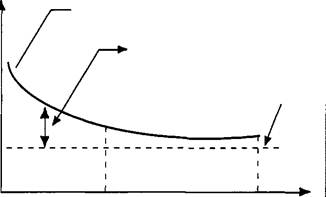

Графически это можно представить в виде рис. 20.3.

Г. Марковитц разработал очень важное для современной теории портфеля ценных бумаг положение, которое гласит: совокупный риск портфеля можно разложить на две составные части. С одной стороны, это так называемый систематический риск, который нельзя исключить и которому подвержены все ценные бумаги практически в равной степени. С другой — специфический риск для каждой конкретной ценной бумаги, который можно избежать при помощи управления портфелем ценных бумаг. При этом сумма вложенных средств по всем объектам должна быть равна общему объему инвестиционных вложений (например, часть средств на банковском счете вводится в модель как инвестиция с нулевым риском), т.е. сумма относительных долей Х{ в общем объеме должна равняться единице:

w!= 1

Проблема заключается в численном определении относительных долей акций и облигаций в портфеле (значений X), которые наиболее выгодны для владельца. Г. Марковитц ограничивает решение модели тем, что из всего множества «допустимых» портфелей, т. е. удовлетворяющих ограничениям, необходимо выделить те, которые наиболее рискованные. Это портфели, содержащие при одинаковом доходе больший риск (дисперсию) по сравнению с другими, или портфели, приносящие меньший доход при одинаковом уровне риска.

При помощи разработанного Г. Марковитцем метода критических линий можно выделить неперспективные портфели, не удовлетворяющие ограничениям. В итоге остаются только эффективные портфели, т.е. имеющие минимальный риск при заданном доходе или приносящие максимально возможный доход при заданном максимальном уровне риска, на который может пойти инвестор.

| Риск портфеля |

| Общий риск портфеля |

| Несистематический риск |

| Систематический риск |

| 10 20 Количество ценных бумаг в портфеле |

| Рис. 20.3. Возможность уменьшения риска при помощи управления портфелем ценных бумаг |

Данный факт имеет очень большое значение в современной теории портфелей ценных бумаг. Отобранные таким образом портфели объединяют в список, содержащий сведения о процентном составе портфеля из отдельных ценных бумаг, а также о доходе и риске портфелей. Выбор конкретного портфеля зависит от максимального риска, на который готов пойти инвестор.

На рис. 20.4 представлены недопустимые, допустимые и эффективные портфели. Портфель является эффективным, если он удовлетворяет ограничениям, и, кроме того, для заданного дохода, например содержит меньший риск R{ по сравнению с другими портфелями, приносящими такой же доход или при определенном риске /?2 приносит более высокий доход Е2 по сравнению с другими комбинациями с /?,.

Эффективные портфели - •

Область

допустимых

портфелей

Допустимые, но неэффективные портфели - о

Недопустимые портфели - х

Рис. 20.4. Недопустимые, допустимые и эффективные портфели

С методологической точки зрения модель Марковитца можно определить как практически нормативную, что, конечно, не означает навязывания инвестору определенного стиля поведения на рынке ценных бумаг. Задача модели заключается в том, чтобы показать, насколько поставленные цели достижимы на практике.

| Доход |

| Риск(а) |

Индексная модель У. Шарпа. Как следует из модели Г. Марковитца, задавать распределение доходов отдельных ценных бумаг не требуется. Достаточно определить только величины, характеризующие это распределение: математическое ожидание Ер дисперсию £>. и ковариа- цию Сд, между доходами отдельных ценных бумаг. Все это следует проанализировать до составления портфеля. На практике для сравнительно небольшого числа ценных бумаг возможно произвести расчеты по определению ожидаемого дохода и дисперсии. При определении же ко

эффициента корреляции трудоемкость весьма велика. Так, например, при анализе 100 акций потребуется оценить около 500 ковариаций.

Для избежания столь высокой трудоемкости У. Шарп предложил индексную модель. Причем он не разработал новый метод составления портфеля, а упростил проблему таким образом, что приближенное решение может быть найдено со значительно меньшими усилиями. У. Шарп ввел так называемый (J-фактор, который играет особую роль в современной теории портфеля.

В индексной модели Шарпа используется тесная (и сама по себе нежелательная из-за уменьшения эффекта рассеивания риска) корреляция между изменением курсов отдельных акций. Предполагается, что необходимые входные данные можно приблизительно определить при помощи всего лишь одного базисного фактора и отношений, связывающих его с изменением курсов отдельных акций. Предположив существование линейной связи между курсом акции и определенным индексом, можно при помощи прогнозной оценки значения индекса определить ожидаемый курс акции. Помимо этого можно рассчитать совокупный риск каждой акции в форме совокупной дисперсии.

Модель выравненной цены (Arbitraregeprais — Theorie — Model! APT). Целью арбитражных стратегий является использование различий в цене на ценные бумаги одного или родственного типа на различных рынках или сегментах рынков с целью получения прибыли (как правило, без риска). Тем самым при помощи арбитража удается избежать неравновесия на рынках наличных денег и в отношениях между рынками наличных денег и фьючерсными рынками. Арбитраж является выравнивающим элементом для образования наиболее эффективных рынков капитала.

В качестве основных данных в модели используются общие факторы риска, например показатели развития экономики, инфляции и т.д. Проводятся специальные исследования, как курс определенной акции в прошлом реагировал на изменение подобных факторов риска. При помощи полученных соотношений предполагается, что можно рассчитать поведение акций в будущем. Естественно, для этого используют прогнозы факторов риска. Если рассчитанный таким образом курс акций выше настоящего курса, это свидетельствует о выгодности покупки акции.

В данной модели ожидаемый доход акции зависит не только от одного ^-фактора, как в предыдущей модели, а определяется множеством факторов. Вместо дохода по всему рынку рассчитывается доля по каждому фактору в отдельности. Исходным моментом является то, что средняя чувствительность соответствующего фактора равна единице.

В зависимости от восприимчивости каждой акции к различным факторам изменяются соответствующие доли дохода. В совокупности они определяют общий доход акции. Согласно модели, в условиях равновесия, обеспечиваемого при помощи арбитражных стратегий, ожидаемый доход, например Ер складывается из процентов по вкладу без риска?i0 и определенного количества (не менее трех) воздействующих факторов, проявляющихся на всем рынке в целом с соответствующими премиями за риск (^ которые имеют чувствительность (6, к) относительно различных ценных бумаг:

= ^ + +Vbi2 +... +Vbik.

Чем сильнее реагирует акция на изменение конкретного фактора, тем больше может быть в положительном случае прибыль. Доход портфеля имеет следующий вид:

Пример. Упрощенно ожидаемый совокупный доход акции по этой модели можно представить как

Ес = R + b,(E,-R) + b2(E2 - R) + bk(Ek - R) +... + О,

где R — процент дохода без риска;

Ек — ожидаемый доход акции, если k-й фактор равен 1;

bk — реакция (чувствительность) ожидаемого дохода акции при изменении k-го фактора;

О — остаток, или специфический риск или доход, необъяснимый за счет изменения факторов;

Дата публикования: 2014-10-29; Прочитано: 1843 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!