|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Государственное образовательное учреждение высшего 9 страница

|

|

Рис. 10.9

Для отражения операции передачи продукции заказчику, изготовленной из давальческого сырья используется документ «Передача товаров» (Рис. 10.10). (Меню «Производство – Передача в переработку (из переработки)»)

Рис. 10.10

Упражнение 10.4

1. Наша организация заключила Договор на изготовление Бра «Тюльпан» на основе давальческого сырья от заказчика ООО «Лира». (См. рис. 10.7)

2. 10 января ООО "Лира" передала материалы для изготовления продукции – ткань 100 м по цене 200 руб. за метр.

3. 11 января ткань передана в производство в количестве 90 м. (См. рис. 10.8).

4. 13 января выпущена продукция 30 Бра «Тюльпан» номенклатурная группа Услуги по переработке. Плановая цена изготовления единицы продукции – 100 руб. Счет учета – 20.02. (См. рис. 10.9).

5. 15 января продукция 30 Бра «Тюльпан» передана заказчику (См. рис. 10.10).

10.6. Переработка собственных материалов сторонним переработчиком

Документ «Передача товаров» предназначен для отражения в бухгалтерском учете операций передачи собственных материалов стороннему переработчику по договору на переработку сырья. В этом документе в реквизите «Контрагент» указывается организация, осуществляющая переработку материалов, причем договор с контрагентом на переработку сырья должен иметь вид «С поставщиком» (Рис. 10.11).

Рис. 10.11

Документ «Поступление из переработки» предназначен для отражения в бухгалтерском учете операций получения продукции из переработки, выполненной силами стороннего переработчика. В этом документе:

- в реквизите «Контрагент» указывается организация, выполнившая переработку материалов,

- на закладке «Продукция», в реквизите «Номенклатура» указывается продукция, полученная из переработки от стороннего переработчика (Рис. 10.12),

Рис. 10.12

- на закладке «Услуги» в графе «Номенклатура» указывается услуги, оказанные переработчиком (Рис. 10.13),

Рис. 10.13

- на закладке «Материалы» в графе «Номенклатура» указываются материалы, переданные в переработку (Рис. 10.14).

Рис. 10.14

Упражнение 10.5

1. Наша организация заключила Договор на переработку собственных материалов с ООО «Мастер» от 20.01 текущего года.

2. 21 января переданы в переработку ООО «Мастер» материал «Плафон матовый» в количестве 100 шт. (См. рис. 10.11).

3. 24 января переработчик ООО «Мастер» изготовил продукцию Светильник «Лучина» в количестве 100 шт. и передал нам готовую продукцию. Цена услуги по переработке: 90 руб. без НДС. Счет затрат: 20.01. Подразделение: Производственный цех. Номенклатурная группа Светильники. Стоимость услуг по переработке составила 10 620 руб., НДС (сверху) - 1 620 руб. (См. рис. 10.12 – 10.14).

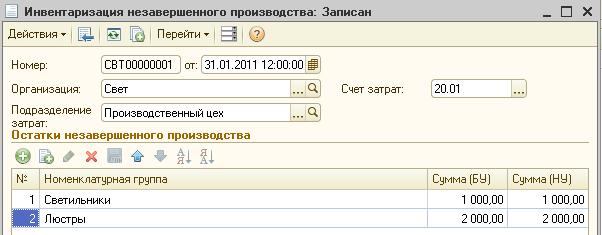

10.7. Инвентаризация незавершенного производства

Документ «Инвентаризация незавершенного производства» (из меню «Производство») обеспечивает ввод стоимостной оценки остатков незавершенного производства с дифференциацией по подразделениям, номенклатурным группам, организациям предприятия отдельно для бухгалтерского и налогового учета (Рис. 10.15). Этот документ не формирует движений ни в одном из регистров системы.

Рис. 10.15

Упражнение 10.6

31 января занесите сведения о незавершенном производстве в Производственном цехе: Светильники – 1000 руб. и Люстры – 2000 руб., одинаково в бухгалтерском и налоговом учете. (См. рис. 10.15)

10.8. Расчет себестоимости готовой продукции

Реализованы следующие способы расчета производственной себестоимости: по подразделениям или по переделам (на выбор пользователя). Последовательность переделов устанавливается в «Учетной политике организаций» на закладке «Выпуск продукции, услуг» (Рис. 10.16).

Рис. 10.16

Документ «Установка порядка закрытия подразделений» предназначен для установки последовательности распределения прямых расходов по подразделениям при расчете себестоимости выпуска продукции.

Распределение прямых расходов основного и вспомогательного производства на себестоимость выпущенной продукции выполняется обработкой «Закрытие месяца» пропорционально плановой себестоимости выпущенной продукции (меню «Операции – Закрытие месяца») (Рис. 10.17).

Рис. 10.17

В течение месяца продукция приходуется на склад по плановым ценам. В конце месяца производится корректировка стоимости списания и выпуска продукции документом «Закрытие месяца» с операцией «Закрытие счетов 20, 23, 25, 26». В этот момент рассчитывается фактическая себестоимость выпущенной продукции и на положительную или отрицательную разницу между фактической и плановой себестоимостью вводятся дополнительные проводки Д43 – К20.01 пропорционально плановым ценам, а затем и Д90.02.1 – К43 пропорционально отгруженной продукции.

Если в учетной политике (бухгалтерский учет) установлено «Использовать метод «директ-костинг», то общехозяйственные расходы в качестве условно-постоянных будут признаваться расходами текущего периода и отражаться проводками Д90.08.1 – К26.

Порядок и база распределения общепроизводственных и общехозяйственных расходов для целей бухгалтерского учета определяются содержимым регистра сведений «Методы распределения косвенных расходов организации».

Списание косвенных расходов осуществляется документом «Регламентная операция». Распределение общепроизводственных расходов на счета учета прямых расходов выполняется только по номенклатурным группам (Д20.01 – К25). Распределение общехозяйственных расходов на счета учета прямых расходов выполняется по производственным подразделениям и номенклатурным группам (Д20.01 – К26).

Упражнение 10.4

1. Выполните обработку «Закрытие месяца» за январь. Проанализируйте проводки этого документа.

2. Сформируйте «Оборотно-сальдовую ведомость» за январь. Проверьте закрытие счетов 20, 25, 26, 44, 90, 91. Определите финансовый результат.

3. Сформируйте регламентированный отчет «Бухгалтерский баланс (форма №1)» за январь. (Рис. 10.18). Сравните суммы активов и пассивов. Определите финансовый результат.

Рис. 10.18

11. Учет налога на прибыль организаций

11.1. Учет налога на прибыль по ПБУ 18/02

Прибыль рассчитывается по формуле

ПРИБЫЛЬ = ДОХОДЫ – РАСХОДЫ.

Налог на прибыль рассчитывается в бухгалтерском учете как процент ставки налога от этой суммы. Тогда задача бухгалтера сводится к тому, чтобы показывать в учете как можно меньше сумму доходов и как можно больше сумму расходов. Однако Налоговый кодекс накладывает ограничения на эти суммы. Из-за этого возникают различия между бухгалтерским и налоговым учетом. Для учета этих различий и существует «Положение по бухгалтерскому учету (ПБУ) 18/02».

Согласно ПБУ 18/02 бухгалтеру надо решить следующую задачу:

ИЗВЕСТНЫ:

- налог по налоговому учету из налоговой декларации

- налог по бухгалтерскому учету как произведение прибыли на ставку налога.

ОПРЕДЕЛИТЬ:

источники различий и отразить расхождения на счетах бухгалтерского учета.

Разницы между бухгалтерской и налоговой прибылью бывают двух видов: постоянные разницы (ПР) и временные разницы (ВР). ПР возникают в случае если бухгалтерская прибыль отчетного периода не признается для целей налогообложения как в отчетном периоде, так и в других периодах. ВР возникают в случае если бухгалтерская прибыль отчетного периода признается для целей налогообложения в других отчетных периодах.

ПР возникают в результате:

- превышения бухгалтерских расходов над налоговыми расходами, по которым есть ограничения (реклама, проценты по займам, добровольное страхование и др.),

- исключение из налоговых расходов, расходов при безвозмездной передаче имущества,

- образования убытка, перенесенного на будущее, который по истечении 10 лет уже не может быть принят в целях налогообложения,

- прочих аналогичных различий.

Обозначим

НБ – налоговая база (налогооблагаемая прибыль),

БП – балансовая прибыль (бухгалтерская прибыль),

ПР – постоянная разница.

По расходам: НБ = БП + ПР.

По доходам: НБ = БП – ПР.

Возникновение ПР по расходам приводит к возникновению постоянного налогового обязательства (ПНО). Возникновение ПР по доходам приводит к возникновению постоянного налогового актива (ПНА).

Временные разницы подразделяются на налогооблагаемые временные разницы (НВР) и вычитаемые временные разницы (ВВР).

НВР возникают в результате:

- отсрочки на уплату налога,

- в случае, если в бухучете выручка признается по факту отгрузки в отчетном периоде, а в налоговом учете по факту поступления денежных средств в будущем отчетном периоде,

- разных способов амортизации ОС и НМА в бухгалтерском и налоговом учете,

- разных способов отражения процентов по кредитам,

- прочих аналогичных различий.

ВВР возникают в результате:

- переплаты налога,

- убытка, перенесенного на будущее,

- разных способов амортизации ОС и НМА в бухгалтерском и налоговом учете,

- разных способов оценки незавершенного производства и готовой продукции,

- разных способов признания коммерческих и управленческих расходов в себестоимости продукции,

- разных правил признания остаточной стоимости ОС при продаже,

- прочих аналогичных различий.

НВР приводят к отложенному налоговому обязательству (ОНО), которое рассчитывается по формуле

ОНО = Ставка налога * НВР.

(Сейчас ставка налога равна 20%)

В текущем периоде налог уменьшается на ОНО, а в следующих периодах увеличивается на ОНО.

ВВР приводит к отложенному налоговому активу (ОНА), который рассчитывается по формуле

ОНА = Ставка налога * ВВР.

В текущем периоде налог увеличивается на ОНА, а в следующих периодах уменьшается на ОНА.

Учет расчетов по налогу на прибыль ведется с применением следующих бухгалтерских счетов:

09 – Отложенные налоговые активы

77 – Отложенные налоговые обязательства

68.04 – Налог на прибыль

68.04.1 – Расчеты с бюджетом

68.04.2 – Расчет налога на прибыль

99.02 – Налог на прибыль

99.02.1 – Условный расход (УР) по налогу на прибыль (20% от бухгалтерской прибыли)

99.02.2 – Условный доход по налогу на прибыль (20% от бухгалтерского убытка)

99.02.3 – Постоянное налоговое обязательство.

Проводки по этим счетам приведенны в табл. 11.1.

Таблица 11.1

| Содержание | Дебет | Кредит |

| Признание ПНО | 99.02.3 | 68.04.2 |

| Признание ПНА | 68.04.2 | 99.02.3 |

| Признание ОНА | 68.04.2 | |

| Погашение ОНА | 68.04.2 | |

| Признание ОНО | 68.04.2 | |

| Погашение ОНО | 68.04.2 | |

| Условный расход (налог на прибыль) в бухучете | 99.02.1 | 68.04.2 |

| Условный доход (произведение ставки налога на сумму убытка) в бухучете | 68.04.2 | 99.02.2 |

Если оборот по кредиту счета 68.04.2 больше оборота по дебету этого счета, то их разность соответствует налогу на прибыль по налоговой декларации. И на эту сумму делается проводка Д68.04.2 – К68.04.1 с распределением по бюджетам (федеральный и региональный).

При каждой бухгалтерской записи должно выполняться равенство

БУ=НУ + ПР +ВР,

где БУ – оценка в бухгалтерском учете,

НУ – оценка в налоговом учете,

ПР – постоянная разница,

ВР – временная разница.

ВР = Оценка в БУ – Оценка в НУ.

В расходах, если ВР>0, то ВВР приводит к ОНА, если ВР< 0, то НВР приводит к ОНО. В доходах, наоборот, если ВР>0, то НВР приводит к ОНО, если ВР<0, то ВВР приводит к ОНА.

Текущий налог (ТН) на прибыль по налоговой декларации

ТН = УР + ПНО + ОНА – ОНО.

Если операция приобретения в бухгалтерском и налоговом учете отражается на разных счетах, то возникают две ВР:

1) по счету НУ, номер которого совпадает со счетом БУ

2) по выбранному счету НУ – сторно (отрицательная сумма)

11.2. Регистрация записей по налоговому учету

Ведение налогового учета по налогу на прибыль организовано без использования дополнительных счетов налогового учета и плана счетов, т.е, налоговый учет ведется в плане счетов «Хозрасчетный» на счетах бухгалтерского учета, включая учет постоянных и временных разниц (по ПБУ 18/02).

3аписи налогового учета по налогу на прибыль, включая записи по учету постоянных и временных разниц (ПБУ18/02), отражаются в том же регистре бухгалтерии, что и для бухгалтерского учета.

Хозяйственные операции отчетного периода, как правило, регистрируются для целей налогового учета в процессе отражения хозяйственных операций теми же документами, что и для бухгалтерского учета. Документы при проведении, как правило, формируют записи налогового учета по налогу на прибыль одновременно с формированием записей бухгалтерского учета.

Параметры, используемые системой для расчета амортизации ОС для целей налогового учета, вводятся пользователем в документ «Принятие к учету ОС». Счета отнесения затрат по амортизации объектов ОС для целей налогового учета используются те же, что и для бухгалтерского учета.

Постоянные разницы в оценке активов и обязательств отражаются на счетах плана счетов бухгалтерского учета в ресурсах «Сумма ПР Дт» и «Сумма ПР Кт». Временные разницы, отражаемые, согласно ПБУ 18/02, в аналитическом учете соответствующих счетов бухгалтерского учета, в оценке которых возникла временная разница, отражаются на балансовых счетах плана счетов бухгалтерского учета «Хозрасчетный» в ресурсах «Сумма ВР Дт» и «Сумма ВР Кт».

Если в документе выбрана статья затрат, у которой установлен вид расхода «Не учитываемые в целях налогообложения», то при проведении такой документ фиксируется только в регистре бухгалтерии «Хозрасчетный» (включая операции по учету постоянных разниц, согласно ПБУ 18/02) (Рис.11.1 и рис. 11.2).

Рис. 11.1

Рис. 11.2

Если в документах типовой конфигурации выбран вид прочих доходов и расходов, для которого НЕ установлен флаг «Принятие к НУ», то при проведении такой документ фиксируется только в регистре бухгалтерии «Хозрасчетный» (включая операции по учету постоянных разниц, согласно ПБУ 18/02).

Пусть в БУ в дебет счета 41.01 отнесена сумма 1000 руб., причем 200 руб. не принимаются для целей налогообложения, тогда на счете 41.01 должны быть также отражены следующие суммы: НУ: Д-т 41.01 сумма = 800 руб.; ПР: Д-т 41.01 сумма = 200 руб.

Пусть в БУ в дебет счета 10.01 отнесены суммы 150 руб., и 70 руб., причем 70 руб. не принимаются для целей налогообложения, тогда в этой операции по счету 10.01 должны быть зафиксированы следующие суммы: Д-т 10.01 сумма = 150 руб.; ПР: Д-т 10.01 сумма = 70 руб.

Пусть в БУ в дебет счета 41.01 отнесена сумма 1000 руб., эта же сумма (в НУ), как расход текущего периода, тогда в этой операции должно быть зафиксировано: ВР: Д-т 41.01 сумма = 1000 руб., ВР: Д-т 44.02 сумма = -1000 руб. (Рис. 11.3).

Рис. 11.3

Упражнение 11.1

1. Блинов Ю. П. 01.02 получил в кассе деньги на командировочные расходы в сумме 3200 руб. Укажите статью ДДС.

2. Блинов Ю.П. представил авансовый отчет от 04.02. Заполните закладку «Авансы». На закладке «Прочие»укажите следующие затраты без НДС, относящиеся к счету 44.02 (См. рис. 11.1):

- проезд Пенза-Самара – 600 руб.

- проезд Самара-Пенза – 600 руб.

- проживание – 1000 руб.

- суточные по нормативу – 700 руб.

- суточные сверх норматива – 300 руб.

3. Проведите авансовый отчет и проанализируйте проводки по бухгалтерскому и налоговому учету. (См. рис. 11.2)

4. От ООО «Комфорт» 05.02 по Основному договору поступила партия Чайников в количестве 100 шт. по цене 1000 руб. Всего на 100000 руб., НДС (в т.ч.) 15254,24 руб. Товары поступили в сопровождении счета-фактуры № 123 от 05.02.

5. Эти товары приобретены при посредничестве ЗАО «Пекарь». Комиссионное вознаграждение посреднику составляет 1000 руб. (НДС сверху). В бухгалтерском учете эта сумма учитывается в фактической стоимости товаров, т. е. на счете 41.01. В налоговом учете эта сумма учитывается в составе издержек обращения, т. е. на счете 44.02 со статьей затрат Прочие расходы. На основании документа поступления товаров от ООО «Комфорт» оформите документ «Поступление дополнительных расходов» от 05.02 на комиссионное вознаграждение посреднику ЗАО «Пекарь». Всего на 1180 руб., НДС сверху 180 руб. От ЗАО «Пекарь» получен счет-фактура № 145 от 05.02.

6. Проанализируйте проводки по документу «Поступление доп. расходов» (См. рис. 11.3).

7. Оформите от 08.02 продажу покупателю ЗАО «Техносила» по Основному договору 100 чайников по цене 3000 руб. за штуку. Всего на 300 000 руб., в т.ч. НДС 45 762,71 руб. Оформите соответствующий счет-фактуру.

11.3. Регламентные операции налогового учета

Регламентные операции налогового учета (по налогу на прибыль) выполняются обработкой «Закрытие месяца» в конце отчетного периода для каждой выбранной организации предприятия. Эти операции включают операции нормирования расходов на рекламу, добровольное страхование и представительских расходов, а также списания транспортных расходов и закрытия счетов косвенных расходов. Кроме того, обработка «Закрытие месяца» выполняет операции: «Списание расходов будущих периодов», «Корректировка фактической стоимости номенклатуры», «Расчет и корректировка себестоимости продукции (услуг)».

Упражнение 11.2

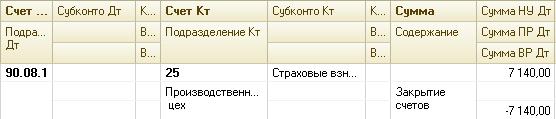

1. В учетной политике по налогу на прибыль прямые расходы определены по умолчанию по рекомендациям ст. 318 НК. (См. п.8 упражнения 4.3). В состав этих расходов не вошли страховые взносы на счете 25. Т.е. они целиком относятся к косвенным расходам и должны учитываться полностью при расчете налога на прибыль. В то же время, эти расходы в бухгалтерском учете списываются на прямые расходы не полностью, а только в части реализованной продукции. Поэтому, прямые расходы для целей налогообложения не равны бухгалтерским расходам и при распределении 25 счета на 20 счет возникают НВР, которые приводят к появлению ОНО. Проанализируйте проводки по счету 25 регламентной операции «Закрытие счетов 20, 23, 25, 26» (Рис.11.4) и проводку по счету 77 регламентной операции «Расчет налога на прибыль» за январь (Рис. 11.5)

…

Рис.11.4

Рис.11.5

2. Начислите зарплату работникам Административно-хозяйственному отдела за февраль.

3. Занесите сведения о незавершенном производстве на 28.02 в Производственном цехе: Светильники – 100 руб. и Люстры – 200 руб., одинаково в бухгалтерском и налоговом учете.

4. Проведите закрытие месяца: Февраль текущего года.

5. Проанализируйте проводки закрытия месяца, касающиеся расчетов по налогу на прибыль (Рис. 11.6 – 11.10). Определите по проводкам текущий налог на прибыль за февраль.

Рис. 11.6

Рис. 11.7

Рис. 11.8

Рис. 11.9

Рис. 11.10

6. Сформируйте налоговую декларацию по налогу на прибыль за январь (меню «Отчеты – Регламентированные отчеты – Налоговая отчетность – Прибыль – Ежемесячно – Январь – Заполнить – Лист 02»). Определите текущий налог на прибыль за январь.

7. Сформируйте налоговую декларацию по налогу на прибыль за январь-февраль. Определите текущий налог на прибыль за январь-февраль

8. Сравните налог на прибыль за февраль (см. рис. 11.10) с суммами налогов из налоговых деклараций за январь и за январь-февраль.

12. Учет НДС

12.1. Бухгалтерский учет НДС

Продавец включает налог на добавленную стоимость (НДС) в стоимость реализуемых им товаров, готовой продукции и услуг. Но и сам он платит НДС за приобретаемые им в ходе производства товары и услуги. Таким образом, сумма уплачиваемого им налога составляет разницу между суммами налога, полученными им от покупателей за реализованные товары и услуги, и суммами налога, уплаченными поставщикам при приобретении тех товаров и услуг, которые необходимы в процессе производства. Т.е. плательщик НДС имеет право на вычет налога, уплаченного им поставщикам. Применение налоговых вычетов – это уменьшение суммы начисленного налога на суммы НДС предъявленные поставщиками.

Объект обложения НДС установлен ст. 146 НК РФ. Согласно п.1, объектами обложения данным налогом признаются:

1) реализация товаров (работ, услуг) на территории Российской Федерации,

2) передача на территории Российской Федерации товаров для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на таможенную территорию Российской Федерации.

НК РФ закрепляет перечень товаров, работ, услуг, при реализации которых либо при потреблении для собственных нужд НДС не уплачивается (пункт 2 ст. 149). Это в основном льготы социального характера (медицинские товары, медицинские услуги, лекарственные средства, услуги общественного транспорта, ритуальные услуги и т.п.), а также льготы для важных или специфических видов деятельности.

Налогоплательщики желающие воспользоваться льготой по ст. 149, в обязательном порядке должны выполнять требование раздельного учета облагаемых и необлагаемых операций (п.4 ст. 149 НК РФ).

НК РФ установлены три основных налоговых ставки: 0, 10 и 18%. Кроме того, в определённых случаях, когда в налоговую базу уже включена сумма НДС, могут использоваться так называемые расчетные ставки, являющиеся производными от основных. Расчетные ставки могут быть рассчитаны по следующим формулам:

Расчетная налоговая ставка = 18/118%=15,25%

или

Расчетная налоговая ставка = 10/110 %.=9,09%

Налоговый кодекс разрешает применять льготную ставку НДС в размере 10 процентов при реализации некоторых продовольственных товаров, товаров для детей, медицинских товаров. При этом конкретные перечни указанной продукции, в отношении которой можно начислять налог по пониженной ставке, устанавливает правительство.

По операциям, облагаемым по нулевой ставке, суммы «входящего» НДС, уплаченные по товарам, подлежат вычету. Это связано с тем, что по таким операциям все равно формируется налоговая база по НДС, просто при составлении счетов-фактур в графе «Ставка НДС» указывается «0%».

По операциям же, освобождаемым от налогообложения, налоговая база не формируется в принципе, при составлении счетов-фактур в графе «Ставка НДС» указывается «Без налога (НДС)», и поэтому суммы «входящего» НДС, уплаченные по товарам, используемым для таких операций, не вычитаются, а относятся на стоимость таких товаров.

Исчерпывающий перечень операций, подлежащих налогообложению по нулевой ставке, установлен п.1 ст. 164 НК РФ. Это операции связанные с экспортом товаров. Для подтверждения обоснованности применения налоговой ставки 0% в налоговые органы представляются предусмотренные ст.165 НК РФ документы. Если за 180 дней с момента таможенного оформления экспортером все необходимые документы не собраны, считается, что он не подтвердил реальность экспорта и должен уплатить НДС по ставке 18% или 10%.

Плательщики НДС заполняют налоговую декларацию и декларацию по налоговой ставке 0 процентов. Декларация составляются на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика.

Счет-фактура является документом, служащим основанием для принятия покупателем сумм налога к вычету.

В счете-фактуре указываются порядковый номер и дата выписки счета-фактуры; наименование, адрес и ИНН налогоплательщика и покупателя, номер платежно-расчетного документа в случае получения авансовых платежей; наименование, количество, цены и стоимость поставляемых товаров без налога; налоговая ставка; сумма налога; стоимость товаров с учетом суммы налога.

Организации обязаны составлять счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж.

Покупатели ведут книгу покупок, предназначенную для регистрации счетов-фактур, выставленных продавцами, в целях определения суммы НДС, предъявляемой к вычету.

Продавцы ведут книгу продаж, предназначенную для регистрации счетов-фактур (контрольных лент контрольно-кассовой техники при реализации товаров населению).

В книге продаж регистрируются выданные счета-фактуры во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость. А именно, при отгрузке товаров, при получении оплаты, частичной оплаты в счет предстоящих поставок товаров, при выполнении строительно-монтажных работ для собственного потребления, при передаче товаров, выполнении работ, оказании услуг для собственных нужд, при возврате принятых на учет товаров, а также при исполнении обязанностей налоговых агентов и при осуществлении операций, не подлежащих налогообложению (освобождаемых от налогообложения).

Счета-фактуры, выданные продавцами при реализации товаров за наличный расчет, подлежат регистрации в книге продаж. При этом показания контрольных лент контрольно-кассовой техники регистрируются в книге продаж без учета сумм, указанных в соответствующих счетах-фактурах.

Упрощенно, схему расчета НДС можно представить в виде этапов

1) Начислить НДС на сумму выручки от продаж. Такое начисление называют «Исходящий НДС». В бухгалтерском учете такая операция отражается по кредиту счета 68.02 в дебет счета 90.03;

2) Определить НДС уплачиваемый поставщикам. Такую операцию называют «Входящий НДС». В бухгалтерском учете формируются записи в дебет счета 19 с кредита 60;

3) Принять НДС к вычету дебет 68.02 с кредита 19 определить разницу между «Исходящим НДС» и «Входящим НДС» как сальдо счета 68.02, которое покажет задолженность организации перед бюджетом.

В табл. 12.1 представлены бухгалтерские проводки по учету НДС.

Таблица 12.1

Дата публикования: 2014-11-03; Прочитано: 454 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!