|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Государственное образовательное учреждение высшего 4 страница

|

|

Документ «Списание с расчетного счета» всегда формирует запись в регистре бухгалтерии. (Меню «Банк – Банковские выписки»).

Для оформления единовременного платежа одному контрагенту по нескольким договорам (счетам) целесообразно ввести данные обо всех оплачиваемых договорах (счетах) в табличную часть документа «Списание с расчетного счета» Для этого надо установить флаг «Список» (Рис. 5.13).

Рис. 5.13

Документ «Списание с расчетного счета» с видами операций «Оплата поставщику» и «Возврат покупателю» содержит табличную часть для отражения платежей по нескольким договорам и расчетным документам. (Рис. 5.13).

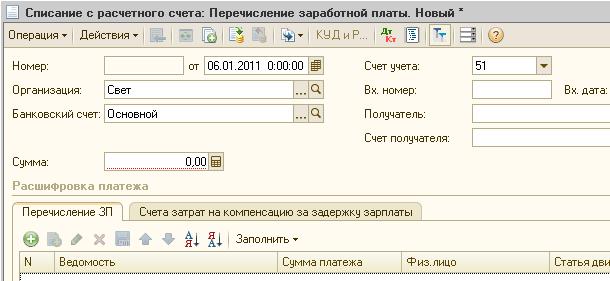

Табличная часть в документе «Списание с расчетного счета» в режиме «Перечисление заработной платы» содержит список документов вида «Ведомость на выплату зарплаты» (Рис. 5.14).

Рис. 5.14

Документ «Поступление на расчетный счет» всегда формирует запись в регистре бухгалтерии (Меню «Банк – Банковские выписки»).

Документ «Поступление на расчетный счет» с видом операции «Оплата от покупателя» содержит табличную часть для отражения платежей по нескольким договорам и расчетным документам (по флагу «Список»).

В документе «Поступление на расчетный счет» кнопка «Операция» вызывает меню для выбора одного из вариантов использования данного документа (Рис. 5.15).

Рис. 5.15

В табличной части выписки банка суммы прихода и расхода заполняются автоматически исходя из информации соответствующего банковского документа и не могут быть изменены пользователем вручную (Рис. 5.16).

Рис. 5.16

Табличная часть выписки банка может включать платежные документы либо всех организаций предприятия, либо только одной выбранной организации предприятия, либо нескольких выбранных организаций предприятия. Последняя функция доступна только через меню «Действия – Отбор» или кнопку  .

.

Упражнение 5.3

1. Через меню «Сервис – Настройки пользователя» установите основные значения для подстановки в документы (по умолчанию). Основная валюта взаиморасчетов: руб. Основная единица по классификатору: шт. Основная организация: Свет. Основная ставка НДС: 18%. Основное подразделение: Административно-хозяйственный отдел. Основной склад: Основной склад. Основной тип цен покупки: Основная цена покупки. Основной тип цен продажи: Основная цена продажи.

2. Для предоплаты поставщикам за материалы оформите следующие документы «Платежные поручения» со статьёй ДДС – Оплата товаров, работ, услуг, сырья и иных оборотных активов:

– Платежное поручение №1 от 06.01 ООО «Комфорт» на сумму 61 200 руб., НДС – 9 335.59 руб.

– Платежное поручение №2 от 06.01 ООО «Мастер» на сумму 102 000 руб., НДС – 15 559.32 руб.

3. Для предоплаты от покупателей за готовую продукцию оформите следующие документы «Поступление на расчетный счет» со статьей ДДС – Средства, полученные от покупателей и заказчиков:

–от 08.01 от ООО «Омега» по Основному договору на сумму 136880 руб., НДС - 20 880 руб.

–от 08.01 от ООО «Лира» по Основному договор, погашение задолженности – По документу:

– Документ расчетов с контрагентом (ручной учет) СВТ00000001 от 08.01 на сумму 30 680 руб., НДС – 4 680 руб.,

– Документ расчетов с контрагентом (ручной учет) СВТ00000002 от 08.01 – на сумму 177 000 руб., НДС – 27 000 руб.

4. Оформите выписку банка от 09.01 о списании денежных средств с Основного расчетного счета поставщикам на основании платежного поручения №1 (ООО «Комфорт») – 61 200 руб. и на основании платежного поручения №2 (ООО «Мастер») – 102 000 руб., из них по Основному договору – 66 000 руб., по Договору №2 – 36 000 руб. Статья ДДС – Оплата товаров, работ, услуг, сырья и иных оборотных активов.

5.4. Расчеты с подотчетными лицами

Подотчетное лицо – это работник предприятия, получивший денежные суммы под отчет для предстоящих расходов.

Авансовый отчет – документальный отчет работника об использовании аванса, полученного под отчет для выполнения служебного поручения (командировка, хозяйственные расходы и др.). Составляется на каждую сумму аванса, в нем указываются все расходы и полученная под отчет сумма.

Каждая организация осуществляет расчеты с подотчетными лицами, т.е. выдает работнику организации денежные средства на командировочные расходы, на закупку канцтоваров, или на оплату услуг сторонних организаций наличными средствами. Но наиболее распространенными расходами являются расходы, связанные со служебными командировками.

Для учета расчетов с подотчетными лицами используется счет 71 «Расчеты с подотчетными лицами», который является активно-пассивным счетом.

Выданные в подотчет суммы отражаются по дебету счета 71 «Расчеты с подотчетными лицами» в корреспонденции со счетом 50 «Касса организации». После утверждения авансового отчета, израсходованные суммы с кредита счета 71 «Расчеты с подотчетными лицами» при приобретении материалов, товаров, основных средства списываются, соответственно в дебет счетов 10, 41 или 08.

Командировочные расходы списываются в дебет счетов 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» или 44 «Расходы на продажу» с кредита счета 71.

Остаток денежных средств свыше суммы, использованной согласно авансового отчета, подлежит возвращению работником в кассу не позднее трех рабочих дней после возвращения из командировки, что будет отражено по кредиту счета 71 и дебету счета 50 «Касса».

Если работник израсходовал больше денег, чем получил их в качестве аванса, то организация должна выплатить работнику перерасходованную сумму. Этот факт отражается по дебету счета 71 и кредиту счета 50.

Документ «Авансовый отчет» (меню «Касса») состоит из нескольких закладок (Рис. 5.17).

Рис. 5.17

На закладке «Авансы» указывается расходный кассовой ордер, по которому были выданы деньги подотчетному лицу. На остальных закладках отмечается, на что истрачены денежные средства.

Если стоимость купленных подотчетным лицом ТМЦ требуется отразить на балансе предприятия и вести по ним складской учет, то заполняется закладка «Товары», где указывается перечень поступивших ТМЦ. По бухгалтерскому и налоговому учету операция будет проведена по дебету счета учета поступивших ценностей (10, 41, 08).

Закладка «Оплата» заполняется в том случае, если при покупке товара подотчетное лицо расплатилось с контрагентом. На этой закладке указываются все параметры для проведения взаиморасчетов с внешними контрагентами. По этой закладке будет проводиться корреспонденция счетов: Дебет счет расчета с контрагентами, выбранный на закладке «Оплата» − Кредит 71.

При покупке товаров или услуг подотчетным лицом можно заполнить закладку «Прочее» и тем самым отнести стоимость услуг и товаров, например, на затраты предприятия (счета 20, 25, 26, 44). По бухгалтерскому учету счет дебета и аналитика будет указываться на закладке «Прочее».

Расходы по приобретению ТМЦ в розничной торговле не сопровождаются счетами-фактурами, поэтому в этом случае по кнопке «Цены и валюты» надо в диалоговом окне снять флажок «Учитывать НДС» (Рис. 5.18).

Рис. 5.18

Упражнение 5.4

1. Утвержден авансовый отчет Донцовой И.С. от 26.01, к которому приложены следующие документы:

– товарный чек № 58 от 26.01 на 3 упаковки бумаги на сумму 234 руб.;

– товарный чек № 80 от 26.01 на 100 шт. тетрадей на сумму 300 руб.

(В процессе заполнения авансового отчета необходимо добавить бумагу и тетради в справочник «Номенклатура» в группу «Материалы»)

2. С помощью отчета «Карточка счета 71» определите вид и сумму задолженности по подотчетному лицу Донцовой И. С.

3. Внесен в кассу остаток неиспользованной подотчетной суммы Донцовой И.С. по приходному кассовому ордеру от 26.01. (Операция – Возврат от подотчетного лица, Статья ДДС – Расчеты с подотчетными лицами).

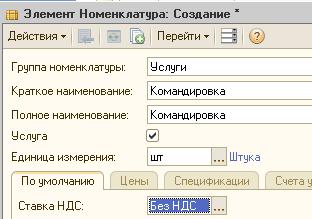

В авансовом отчете командировочные расходы отражаются на закладке «Прочее». При этом, как правило, командировочные расходы не сопровождаются счетами-фактурами, поэтому по кнопке «Цены и валюты» надо в диалоговом окне снять флажок «Учитывать НДС» (см. рис. 5.18). Графу «Поставщик» можно не заполнять. При заполнении графы «Номенклатура» следует добавить в группу «Услуги» справочника «Номенклатура» запись «Командировка» (Рис. 5.19).

Рис. 5.19

и выбрать эту запись для заполнения графы «Номенклатура». Будьте особенно внимательны при заполнении граф «Субконто». Окончательно, строка авансового отчета о командировке будет выглядеть примерно следующим образом (Рис. 5.20):

Рис. 5.20

Упражнение 5.5

1. Выдан аванс на командировочные расходы по расходному кассовому ордеру от 27.01 Фролову И. С. – 7000 руб.

2. Утвержден авансовый отчет от 30.01 Фролова И. С. с подтверждающими документами:

– Билет Пенза-Москва – 1000 руб.,

– Билет Москва-Пенза – 1000 руб.,

– Квитанция за проживание в гостинице – 2500 руб.,

– Суточные с 27.01 по 30.01 – 2800 руб.

Счет всех затрат – 26, Подразделение – Административно-хозяйственный отдел, Субконто 1 – Командировочные расходы. Авансовый отчет утвержден в сумме 7300 руб.

3. Определите вид и сумму задолженности по подотчетному лицу Фролову И. С.

4. Возмещен перерасход командировочных Фролову И. С. по расходному ордеру от 30.01.

5. С помощью отчета «Оборотно-сальдовая ведомость по счету» проверьте наличие задолженностей по расчетам с подотчетными лицами.

Операция перечисления денежных средств на банковские карты подотчетным лицам выполняется документами «Списание с расчетного счета».

Если в организации подотчетным лицам выдаются корпоративные банковские карты, то

- для отражения оплаты услуг банка, связанных с их обслуживанием документ «Списание с расчетного счета» должен иметь вид операции «Прочее списание».

- расход денежных средств держателем такой карты отражается документом «Списание с расчетного счета» с видом операции «Перечисление подотчетному лицу».

Замечание. Именно расход денежных средств отражается таким образом с проводкой Д71 – К55.04 (Прочие специальные счета). Впоследствии, в авансовом отчете указывается, на какие цели был произведен такой расход.

5.5. Прочие операции

Отражение курсовой разницы, возникшей в результате операции покупки иностранной валюты, выполняется документом «Поступление на расчетный счет», при помощи которого введена операция зачисления валютных средств.

Упражнение 5.6

1. Установите следующие курсы валюты USD (Меню «Банк – Валюты – USD – кнопка «Перейти»):

Рис. 5.19

2. Создайте валютный счет нашей организации (Меню «Предприятие – Организации – кнопка «Перейти» - Банковские счета»). Вид счета: Расчетный. Валюта: USD. Номер счета: произвольный. Банк: БИК: 045655724 (ОАО «ГУБЕРНСКИЙ БАНК «ТАРХАНЫ»). Представление: Валютный.

3. В справочнике «Контрагенты» в группе «Прочие» создайте нового контрагента Банк. У него откройте расчетный счета в рублях в ОАО «ГУБЕРНСКИЙ БАНК «ТАРХАНЫ» (номер счета – произвольный). По Основному договору –Валюта: руб. Вид договоров: Прочее.

4. Оформите документ «Списание с расчетного счета» от 11.01 с видом операции Прочее списание. Получатель (Контрагент): Банк. Сумма: 30 000 руб. Счет дебета: 57.02 «Приобретение иностранной валюты». Договоры: Основной договор. Статья ДДС: Оплата товаров, работ, услуг, сырья и иных оборотных активов.

5. На валютный счет зачислена приобретенная валюта – 1000 USD. Отразите это документом «Поступление на расчетный счет» от 12.01 с операцией «Приобретение иностранной валюты». Счет учета: 52. Вх. дата: 12.01. Банковский счет: Валютный. Плательщик: Банк. Сумма – 1000 USD. Договор: Основной договор. Курс приобретения валюты: 30 руб., Сумма в рублях по курсу приобретения: 30 000 руб. Курс ЦБ РФ на дату приобретения валюты: 30,3 руб., Отражать разницу в курсах в составе расходов: установить флажок. Счет расчетов с банком: 57.02, Статья ДДС: Средства, полученные от покупателей и заказчиков.

6. Получите отчет «Карточка счета» по счету 57.02. Каков финансовый результат от покупки валюты? Какое сальдо на счете 57.02?

Регистр сведений «Реквизиты уплаты налогов и иных платежей в бюджет» предназначен для хранения списка шаблонов для заполнения платежных поручений на уплату налогов (Меню «Банк – Реквизиты уплаты налога», Рис. 5.20).

Рис. 5.20

В документе «Платежное поручение» включение флага «Перечисление в бюджет» позволяет заполнять реквизиты платежного поручения по уплате налога. (Рис. 5.21).

Рис. 5.21

Упражнение 5. 7

1. Заполните элемент регистра «Реквизиты уплаты налогов и иных платежей в бюджет» следующими данными. Вид налога: Налог на прибыль (Разряды КБК – произвольные, счет учета: 68.04.1). Организация: Свет. Получатель: Банк. Счет получателя: ОАО "ГУБЕРНСКИЙ БАНК "ТАРХАНЫ" (Расчетный). Назначение платежа: Оплачена задолженность по налогу на прибыль. Остальные реквизиты не изменяйте.

2. Оформите платежное поручение от 20.01 на перечисление налога на прибыль в сумме 17 000 руб. (статья ДДС: Расчеты по налогам и сборам) и перечислите этот налог 20.01.

3. С помощью стандартных отчетов ответьте на вопрос: «Каков остаток денежных средств на конец января?»

6. Учет основных средств и нематериальных активов

6.1. Бухгалтерский учет основных средств (ОС)

Внеоборотные активы – хозяйственные средства, совершающие оборот за срок более года. Основные средства – это имущество длительного пользования, относящееся к внеоборотным активам, которые используются в качестве средств труда или для управления предприятием.

Срок полезного использования – это период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации.

Модернизация – переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей

К основным средствам относятся: здания, сооружения и передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности и прочие соответствующие объекты.

Для того, чтобы активы стали основными средствами необходимо единовременное выполнение следующих условий:

- эти активы должны использоваться в производстве продукции, выполнении работ или оказании услуг, либо для управленческих нужд организации;

- активы должны использоваться в течение длительного времени, т.е. срока полезного использования, продолжительностью более 12 месяцев;

- организация не предполагает перепродажу данных активов;

- активы должны приносить доход в будущем.

Единицей бухгалтерского учета основных средств является инвентарный объект – это единое целое, предназначенное для выполнения определенной работы.

По степени использования основные средства подразделяются на находящиеся:

- в эксплуатации;

- в запасе (на консервации);

- в ремонте;

- в стадии достройки, дооборудования, реконструкции, модернизации.

Основные средства принимаются к бухгалтерскому и налоговому учету по первоначальной стоимости. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС. Изменение первоначальной стоимости основных средств происходит в случаях модернизации или переоценки.

Основные средства стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете в составе материально-производственных запасов.

Для учета основных средств предназначен синтетический счет 01 «Основные средства». Процесс приобретения основных средств отражается на счете 08 «Вложения во внеоборотные активы». Данный счет используется для отражения в бухгалтерском учете всех затрат предприятия в объекты, которые впоследствии будут приняты к учету в качестве основных средств.

Основные средства выбывают из организации в случаях:

- списания по причине непригодности к дальнейшему использованию;

- продажи на сторону;

- безвозмездной передачи;

- сдачи имущества в аренду, лизинг и т.д.

Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.

По дебету счета 91 «Прочие доходы и расходы» отражается списание остаточной стоимость и затраты, связанные с выбытием, а по кредиту – сумма износа, выручка от продажи, стоимость оприходованных ценностей. Для списания основных средств к счету 01 открывают субсчет 01.09 «Выбытие основных средств». Потери и расходы в связи с чрезвычайными обстоятельствами отражаются на счете 99 «Прибыли и убытки».

Для целей налогообложения доходы и расходы от ликвидации основных средств включаются в состав внереализационных. Организация определяет прибыль (убыток) от реализации или выбытия амортизируемого имущества на основании аналитического учета по каждому объекту на дату признания дохода (расхода).

Стоимость объектов основных средств погашается посредством начисления амортизации. Амортизации – это процесс постепенного переноса стоимости основных средств на производимую продукцию (работы, услуги). Сумма амортизации определяется ежемесячно, отдельно по каждому объекту.

Начисление амортизации на объекты основных средств начинается с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету. И производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета или его выбытия.

Прекращается начисление амортизации на объекты основных средств с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или списания этого объекта с бухгалтерского учета.

Начисление амортизации осуществляется в соответствии с нормой амортизации, определенной для объекта исходя из его срока полезного использования, который определяется исходя из ожидаемого срока использования объекта и ожидаемого физического износа, нормативно-правовых и других ограничений использования объекта.

В налоговом учете срок полезного использования определяется в соответствии с номером амортизационной группы, к которой объект относиться.

Амортизацию начисляют одним из способов, представленных в таблице 6.1.

Таблица 6.1.

| Для целей бухгалтерского учета | Для целей налогового учета |

| Линейный способ | Линейный способ |

| Способ уменьшаемого остатка. | Нелинейный способ |

| Способ списания стоимости по сумме чисел лет срока полезного использования | |

| Способ списания стоимости пропорционально объему продукции (работ) |

При линейном методе норма ежемесячной амортизации рассчитывается по формуле

К= (1:п) •100%,

где К - норма амортизации в % к первоначальной стоимости;

п - срок полезного использования (в месяцах).

В таблице 6.2 представлены бухгалтерские проводки типичных хозяйственных операций по учету основных средств.

Таблица 6.2

| Содержание операции | Дебет | Кредит |

| Оприходованы основные средства, внесенные учредителями в счет вклада в уставный капитал | ||

| Поступили внеоборотные активы от поставщика | ||

| Отражен НДС по приобретенным внеоборотным активам | ||

| Введены в эксплуатацию приобретенные основные средства. | ||

| Начислена амортизация по основным средствам | 20,23,25, 26, 44 | |

| Списана амортизация выбывающего объекта | ||

| Списана остаточная стоимость выбывающего объекта |

6.2. Бухгалтерский учет нематериальных активов

Нематериальные активы (НМА) – это имущество организации длительного пользования (свыше 12 месяцев), которое не имеет материально-вещественной структуры. Это имущество, которое можно отделить от других активов, и которое способно приносить экономическую выгоду. Организация не предполагает продавать это имущество в течение 12 месяцев или операционного цикла. Стоимость этого имущества может быть достоверно определена.

Состав НМА:

Результаты интеллектуальной деятельности:

Изобретения

Промышленный образец

Полезная модель

«Ноу-хау»

Средства индивидуализации:

Фирменное наименование

Товарный знак

Знак обслуживания

Наименование места происхождения товара

Коммерческое обозначение

Расходы по приобретению и созданию НМА относятся к долгосрочным инвестициям и отражаются по дебету счета 08.05 «Вложения во внеоборотные активы» с кредита расчетных, материальных и других счетов. После принятия на учет НМА они отражаются по дебету 04 «Нематериальные активы» с кредита счета 08.05 «Приобретение НМА».

НМА амортизируются, если они используются в производственных целях или для управленческих нужд организации и срок такого использования превышает 12 месяцев. Амортизация отражается проводкой: дебет счетов затрат (20, 25, 26 или 44) – кредит 05 «Амортизация нематериальных активов».

Способы начисления амортизации НМА:

- способ уменьшаемого остатка;

- способ списания стоимости пропорционально объему выпуска продукции;

- линейный.

Организации должны выбирать способ начисления амортизации не произвольно, а «исходя из расчета ожидаемого поступления будущих экономических выгод». НМА первоначальной стоимостью 20000 рублей и менее не амортизируются, а единовременно включаются в состав прочих расходов.

6.3. Справочники по учету ОС

Все документы, справочники, классификаторы по ОС вызываются из пункта меню «ОС». Сведения об основных средствах организации хранятся в справочнике «Основные средства».

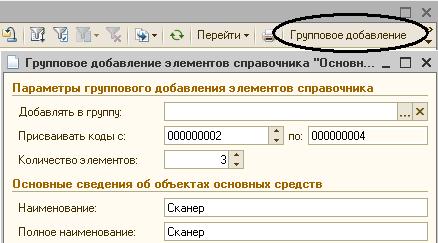

Функция «Групповое добавление» в справочнике «Основные средства» предназначена для добавления в справочник сведений о группе однотипных объектов основных средств, отличающихся только инвентарными номерами (Рис.6.1).

Рис. 6.1

Для хранения справочной информации об объектах строительства используется справочник «Объекты строительства».

Для организации постатейного аналитического учета затрат на строительство объектов ОС используется общий справочник статей затрат (меню «Предприятие – Доходы и расходы – Статьи затрат»).

6.4. Счета учета ОС и НМА

На счетах бухгалтерского учета 01 «Основные средства» и 02 «Амортизация основных средств» аналитический учет ведется в разрезе только одного вида субконто «Основные средства» (Рис. 6.2).

Рис. 6.2

На счете бухгалтерского учета 07 «Оборудование к установке» аналитический учет по субконто вида «Партии» и «Склады» может быть добавлен в план счетов в режиме «1С: Предприятие» при помощи обработки «Настройка параметров учета» (Рис. 6.2).

На счете бухгалтерского учета 08 «Вложения во внеоборотные активы» аналитический учет по субконто вида «Партии» может быть добавлен в план счетов только для субсчета «Приобретение объектов основных средств» с использованием формы «Настройка параметров учета» (Рис. 6.2).

На счете бухгалтерского учета 08.05 «Приобретение нематериальных активов» аналитический учет всегда ведется по субконто вида «Нематериальные активы», а по субконто вида «Партии» аналитический учет не поддерживается (Рис. 6.2).

Для бухгалтерского учета объектов строительства предусмотрена аналитика по объектам строительства, статьям затрат и способам строительства (Рис 6.2).

6.5. Поступление ОС

Приобретение объекта основных средств, не требующих монтажа, за плату отражается в бухгалтерском и налоговом учете документом «Поступление товаров и услуг» (из меню «Покупка») с видом операции «Оборудование». Этот документ делает проводки Д08.04 – К60 и Д19.01 – К60. При приобретении возможны дополнительные расходы (доставка, погрузка - разгрузка и т.п.). Эти расходы отражаются документом «Поступление дополнительных расходов» (из меню «Покупка») с проводками Д08.04 – К60 (76, 70). Документ «Поступление дополнительных расходов» обычно вводится на основании основного документа «Поступление товаров и услуг». Т.о., на дебете счета 08.04 собирается фактическая стоимость конкретного ОС.

При вводе в эксплуатацию ОС оформляется документ «Принятие к учету ОС» (из меню «ОС») с проводкой Д01.01 – К08.04 на сумму фактической стоимости ОС, т.о. ОС счет 08.04 закрывается.

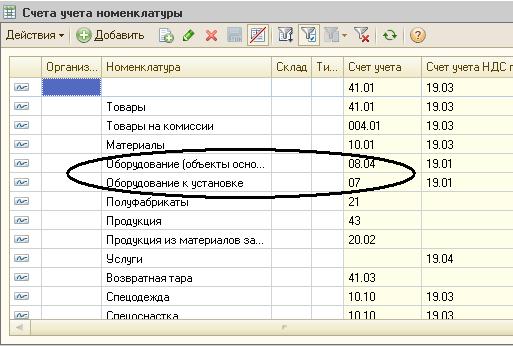

При вводе документов по поступлению основных средств и оборудования дебетуемые счета бухгалтерского учета (08.04 или 07) определяются исходя из данных регистра сведений «Счета учета номенклатуры» (Рис 6.3).

Рис.6.3

Приобретение за плату оборудования, требующего монтажа, отражается в бухгалтерском и налоговом учете документом «Поступление товаров и услуг» с видом операции «Оборудование». В этом случае делаются проводки Д07 – К60 и Д19.01 – К60. (Рис. 6.4).

Рис.6.4

Здесь также возможны дополнительные расходы (Рис. 6.5).

Рис. 6.5

При передаче оборудования в монтаж оформляется документ «Передача оборудования в монтаж» (из меню «ОС») с проводкой Д08.03 – К70 (Рис. 6.6).

Рис. 6.6

При вводе в эксплуатацию оформляется документ «Принятие к учету ОС» с проводкой Д01.01 – К08.03 (Рис. 6.7).

Рис.6.7

В документе «Принятие к учету ОС» при списании стоимости объекта ОС на затраты, счет бухгалтерского учета и статьи затрат определяются из справочника «Способы отражения расходов по амортизации» (Рис. 6.8).

Рис.6.8

Дата публикования: 2014-11-03; Прочитано: 551 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!