|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Согласование квартальных и годовых оценок ВВП

|

|

Если расчет элементов ВВП за год производится на основе данных, получаемых из тех же источников, что и квартальные данные, то проблем при согласовании квартальных и годовых оценок ВВП обычно не возникает. Однако в большинстве случаев годовые отчеты составляются на основе более точных данных, чем квартальные отчеты — в этом случае обычно возникает необходимость корректировки квартальных данных для приведения их в соответствие с годовыми. Такое согласование производится при появлении окончательных годовых данных.

Наиболее простым способом является корректировка квартальных данных в текущих ценах на простой пропорциональной основе:

| Всего за год | В том числе: | ||||

| I квартал | II квартал | III квартал | IV квартал | ||

| Абсолютный объем показателя: | |||||

| • по данным уточненных квартальных расчетов | А | А1 | А2 | А3 | А4 |

| • по данным годового расчета | Б | Б1=А1*Б/А | Б2=А2-Б/А | Б3=А3-Б/А | Б4=А4-Б/А |

Но при использовании этого метода появится разрыв в динамических рядах между IV кварталом года и I кварталом следующего года. Для решения этой проблемы используются специальные математические методы, например метод Басси.

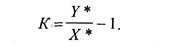

Басси первым разработал простой и удобный метод построения динамических рядов по кварталам, при котором межквартальные переходы достаточно точно отражали бы различия в соответствующих рядах статистических данных и который обеспечивал бы достаточно плавный переход между соседними кварталами и одновременно соответствие итоговым данным за год. В соответствии с этим методом данные первого года по квартальному показателю X корректируются таким образом, чтобы их величины в годовом исчислении X* были равны годовому ряду У*, для которого необходимо получить квартальные оценки; во втором году разница между межквартальными переходами двух рядов принимается равной некоторой поправке (смещению) К в ряде X. Басси предложил делить поправку К между кварталами таким образом, чтобы оставались неизменными как величины межквартальных переходов (включая переход между IV кварталом предшествующего года и I кварталом следующего за ним года), так и итоговые данные за год.

Метод Басси предполагает, что поправка к данным по любому кварталу Kq является временной функцией

Kq=f(t) (11)

при этом

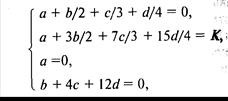

f(t)= a+bt+ct2+dt3 (12)

Далее вводятся четыре условия:

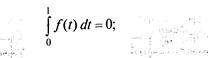

1) средняя величина поправки за 1-й год равна нулю:

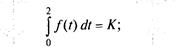

2) средняя величина поправки за 2-й год равна разнице К:

3) в начале 1 -го года поправка принимается равной нулю, чтобы не нарушать соотношение между I кварталом этого года и IV кварталом нулевого года:f(0) = 0;

4)в конце 2-го года величина поправки не увеличивается и не уменьшается; используется вся величина поправки, и никакой разницы не остается; используется вся величина поправки, и никакой разницы не остается:

Эти четыре условия сводятся к следующему:

что позволяет вычислить значения величин a, b, c, d по формуле:

и рассчитать поправочные коэффициенты q= f(t)/K для кварталов 1-го и 2-го года:

| 1- й год | 2-й год | |

| I кв. II кв. III кв. IV кв. | -0,09814453 -0,14404297 -0,00830078 +0,25048828 | +0,57373047 +0,90283203 + 1,17919922 +1,34423828 |

| Итого | 0,0 | 4,0 |

Затем производятся вычисления для 2-го и 3-го годов, при этом квартальные поправочные коэффициенты Басси для 1 -го года применяются к кварталам 2-го года (которые уже были скорректированы), а затем квартальные поправочные коэффициенты Басси для 2-го года применяются к кварталам 3-го года. Затем эта процедура повторяется для 3-го и 4-годов и т.д.

Величины смещений К между двумя рядами могут быть выражены либо в аддитивной форме:

либо в мультипликативной форме

Использование мультипликативной коррекции предпочтительно для рядов с ярко выраженными тенденциями или сезонными колебаниями. Однако при ее применении невозможно получить точные значения поправок, поэтому на заключительном этапе вычислений производится пропорциональное распределение небольшой погрешности.

В настоящее время в большинстве стран мира, включая Россию, для согласования квартальных и годовых оценок ВВП применяется уже упоминавшаяся компьютерная программа Х- 12 Arima.

Контрольные вопросы и задания

1. Для каких целей нужны квартальные оценки ВВП?

2. Какова специфика квартальных оценок ВВП по сравнению с годовыми?

3. Перечислите этапы квартальных оценок ВВП и основные типы информации для этих расчетов.

4. Какие методы применяются для расчетов ВВП по кварталам?

5. Каковы особенности квартальных оценок ВВП в постоянных ценах?

6. Для чего и каким образом производится корректировка на сезонные колебания?

7. Как учитывается незавершенное производство при расчетах ВВП по кварталам?

8. Для чего используется метод Басси и в чем его преимущества?

Дата публикования: 2015-10-09; Прочитано: 792 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!