|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Сутність, структура та особливості функціонування грошового ринку

|

|

Грошовий ринок – це сфера економічних відносин між суб'єктами ринку, на якому здійснюється купівля і продаж грошей, формується попит, пропозиція і ціна на цей товар.

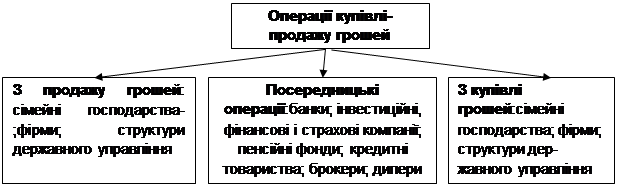

Суб’єктами грошового ринку є юридичні і фізичні особи, що здійснюють операції купівлі-продажу грошей. Усі ці операції можна розділити на три групи (рис. 3.1).

|

Рис. 3.1. Операції купівлі-продажу грошей

Передача грошей від одного суб¢єкта грошового ринку до іншого здійснюється тоді, коли в одного з них є вільні гроші і він не має потреби їх витрачати на купівлю матеріальних благ, а в іншого – їх немає взагалі і немає матеріальних цінностей чи товарів, від продажу яких можна було б одержати необхідні гроші.

Така операція може здійснюватися в двох формах:

прямої позики, коли можна повернути гроші у встановлений термін під зобов’язання;

у формі купівлі-продажу фінансових інструментів: акції, облігації, векселів.

Продавець грошей передаючи їх своєму покупцю не втрачає права власності на відповідну суму грошей (тільки право розпоряджатися ними) і може повернути їх у своє розпорядження на заздалегідь визначених умовах. Більш того, у момент передачі грошей покупцю продавець не одержує їх реального еквівалента, тобто продаж грошей не є еквівалентною операцією, як на товарних ринках. Відповідно продавець грошей не одержує на них права власності, а тільки право розпорядження ними як ліквідністю на певний період. Тому продавець грошей не відчужує на користь продавця еквівалентну суму вартості в товарній формі.

Принципово змінюються статус грошей і цілі їх купівлі-продажу на грошовому ринку. На грошовому ринку продавець грошей хоче передати їх у чуже розпорядження прямо, а не в обмін на реальне благо, а покупець хоче одержати їх у своє розпорядження на таких же засадах. Тому на цьому ринку цінність переміщується між його суб’єктами лише в грошовій формі, в односторонньому порядку, з поверненням до власника, а метою такого переміщення грошей стає одержання додаткового доходу, а не купівля-продаж товарної цінності. Продавець грошей прагне одержати додатковий дохід, що називається процентом (процентним доходом), як плату за тимчасову відмову від користування цими грошима і передання цього права іншій особі. Продавець грошей має намір одержати додатковий дохід від розширення виробничої чи комерційного діяльності, використавши отриману у своє розпорядження додаткову суму грошей.

Продаж грошей тут виступає у формі передання цих грошей своїм контрагентам у тимчасове користування в обмін на такі інструменти, які надають їм можливість зберігати право власності на ці гроші, відновити право розпорядження ними та одержати процентний дохід. Купівля грошей є формою одержання суб’єктами ринку у своє розпорядження певної суму грошей в обмін на вказані інструменти.

За своїм характером усі інструменти грошового ринку є певними зобов’язаннями покупців перед постачальниками грошей.

Зобов’язання можна поділити на:

1) не боргові – це зобов¢язання, які мають право брати участь в управлінні діяльністю покупця грошей і в його доходах, завдяки чому за продавцем зберігається не тільки право власності на них, але і право розпоряджатися ними (акції);

2) боргові – це зобов¢язання, за якими покупець грошей зобов’язується повернути продавцеві одержану від нього певну отриману суму і оплатити за нею дохід. Такими зобов¢язаннями оформлюються операції купівлі-продажу грошей з передачею права розпоряджатися ними на певний строк. Щоб відновити це право за продавцем грошей, необхідно повернути зазначену суму грошей у його розпорядження з одночасним погашенням боргового зобов’язання.

Боргові зобов’язання можна поділити на:

а) депозитні зобов’язання, за якими продавці передають гроші в повне розпорядження покупця за умов повернення (зі встановленням або без встановлення терміну) і оплати або без оплати відсотка доходу. Вони мають форму угод на відкриття поточних та строкових рахунків, депозитних, ощадних, трастових вкладів;

б) позичкові зобов’язання, за якими продавці, передаючи гроші покупцям, вносять певні обмеження в права останніх розпорядження цими грішми:

встановлюють, з якою метою вони будуть використовуватися;

вимагають особливих гарантій їх повернення;

визначають ступінь ефективності або окупності витрат або проектів, що фінансуються за рахунок позикових коштів.

Такі зобов’язання мають форму кредитних угод, облігацій, векселів тощо.

За зовнішніми ознаками можна виділити у такі три групи:

кредитні угоди, включаючи й депозитні, на підставі яких здійснюються відносини банків з їх клієнтами щодо формування і розміщення кредитних ресурсів;

цінні папери, з допомогою яких реалізуються переважно прямі відносини між продавцями і покупцями грошей;

валютні цінності, які використовуються у взаємовідносинах між власниками двох різних валют.

Інструменти грошового ринку самі набувають здатності до обігу.

За інституційним критерієм грошовий ринок можна поділити на два сектори:

сектор прямого фінансування;

сектор опосередкованого (непрямого) фінансування.

У секторі прямого фінансування зв’язки між продавцями і покупцями грошей здійснюються безпосередньо і всі питання купівлі-продажу вони вирішують самостійно один з одним. Брокери та дилери, які тут функціонують, виконують радше технічну роль звичайних посередників, допомагаючи їм швидше знайти один одного. У цьому секторі виділяють два канали руху грошей:

канал капітального фінансування, переданням коштів позичальникові (фірми) для здійснення інвестицій в обмін на право участі у власності на цю фірму, для цього у якості інструменту використовуються акції (рис. 3.3);

Рис. 3.3. Капітальне фінансування

канал запозичень, це коли власник тимчасово залучає кошти фірмі для здійснення інвестицій в обмін на зобов’язання повернути ці кошти в майбутньому з процентами, використовуючи для цього у якості інструменту облігації та інші подібні цінні папери (рис. 3.4).

Рис. 3.4. Канал позичань

У секторі опосередкованого (непрямого) фінансування зв¢язки між продавцями і покупцями грошей реалізуються через фінансових посередників, які спочатку акумулюють у собі ресурси, що пропонуються на ринку, а потім продають їх кінцевим покупцям від свого імені. Вони створюють власні зобов’язання й вимоги, які можуть бути самостійними інструментами грошового ринку, зумовлюють появу нових грошових потоків.

Тому фінансові посередники цього сектору істотно відрізняються від технічних посередників першого сектору як за своєю роллю в економіці, так і за технологічними процесами функціонування (рис. 3.5).

Рис. 3.5. Схема руху грошових потоків на грошовому ринку (пряме і непряме фінансування)

Умовний характер має ціна на грошовому ринку. Ціна грошей має форму відсотка або процентного доходу на позичені або залучені кошти, що істотно відрізняються від звичайної ціни на товарних ринках. Розмір відсотка визначається не величиною вартості, що містять у собі куплені гроші, а їхньою споживчою вартістю, здатною приносити покупцеві додатковий дохід або благо, необхідне для задоволення особистих або виробничих потреб. Чим більшою буде ця здатність і чим довше покупець буде користуватися отриманими грішми, тим більшою буде сума його процентних платежів.

Для вивчення функціонування грошового ринку важливе значення має його структуризація. Вона має кілька критеріїв:

за видами фінансових інструментів, що застосовуються для переміщення грошей від продавця до покупця;

за інструкційними ознаками грошових потоків;

за економічним призначенням коштів, що купують на ринку.

Якщо всі три види структуризації грошового ринку звести в єдину систему, то її можна подати у вигляді такої схеми (рис. 3.7).

Рис. 3.7. Схема системної структуризації грошового ринку

Як видно з наведеної схеми, між усіма елементами грошового ринку, незалежно від того, за якими критеріями вони були вичленовані, існує внутрішній взаємозв’язок, що підтверджує його внутрішню єдність. Разом з тим зі схеми видно, що одні сегменти ринку більш тяжіють до ринку грошей (ринок банківських кредитів, ринок позичкових зобов’язань), а інші – до ринку капіталів (фондовий ринок, ринок цінних паперів). Такі ж сегменти, як валютний ринок та ринок продуктів небанківських фінансових інститутів, займають середнє положення, маючи зв’язок як з ринком грошей, так і з ринком капіталів. Ці відмінності не є суто формальними, вони вимагають істотних відмінностей і в механізмах функціонування відповідних сегментів: їх інструментів, форми прояву ціни, чинників формування попиту та пропозиції тощо.

Дата публикования: 2014-10-17; Прочитано: 826 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!