|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Основні сфери грошового обігу

|

|

Структура грошового обігу включає: безготівковий і готівково-грошовий обіг.

Безготівковий обіг – перерахування певної суми коштів з рахунків платників на рахунки утримувачів коштів, а також перерахування банками за дорученням підприємств і фізичних осіб коштів, внесених ними готівкою в касу банку, на рахунки утримувачів коштів.

Ці розрахунки проводяться банком на підставі розрахункових документів на паперових носіях чи в електронному вигляді.

Основними принципами організації безготівкових розрахунків є:

обов’язковість зберігання грошових коштів на розрахункових, поточних та інших рахунках банків;

підприємства свої грошові платежі і розрахунки здійснюють через банки шляхом самостійного вибору форми рахунків, що закріплюється у договорах і угодах із банками;

платежі покупців за товарно-матеріальні цінності й послуги здійснюються через банки лише за наявності достатніх коштів на рахунках платників;

кошти з рахунку підприємства списуються за розпорядженням власника;

момент здійснення платежу має бути максимально наближеним до терміну відвантаження товарів, виконання робіт, надання послуг;

зарахування коштів на рахунок утримувача, як правило, проводиться після списання відповідних сум з рахунку платника;

підприємства мають право вибору банків для відкриття своїх рахунків.

Учасниками безготівкових розрахунків є банки та їх філії, підприємства, фізичні особи, з рахунків яких списуються або на рахунки яких зараховуються кошти.

Учасники безготівкових розрахунків відкривають рахунки в порядку, що встановлюється нормативно-правовими актами Національного банку з питань відкриття та використання рахунків, а також рахунки для обліку коштів у розрахунках за конкретними операціями (акредитиви, розрахункові чеки тощо).

Рахунки для обліку коштів у розрахунках за конкретними операціями (акредитиви, розрахункові чеки тощо) відкриваються підприємствами в банку, що їх обслуговує, лише на підставі заяви про відкриття акредитива, заяви про перерахування коштів тощо.

Банк здійснює розрахунково-касове обслуговування своїх клієнтів на підставі відповідних договорів і своїх внутрішніх правил здійснення безготівкових розрахунків, якщо ці правила відповідають вимогам нормативно-правових актів НБУ.

Банк не має права визначати та контролювати напрями використання коштів клієнта та встановлювати інші, не передбачені договором або законом, обмеження його права розпоряджатися коштами на власний розсуд.

У випадках, передбачених законодавством України, клієнт може здійснювати платежі в інтересах третіх осіб.

Кошти з рахунків клієнтів банки списують лише за дорученнями власників цих рахунків, або на підставі платіжних вимог у разі примусового списання коштів.

У сучасній системі безготівкових розрахунків господарські суб’єкти використовують два основні способи платежу:

перерахування коштів з банківського рахунка на рахунок одержувача коштів шляхом відповідних записів щодо них;

зарахування взаємних вимог платника і одержувача коштів.

Розрахунки за безготівковим обігом здійснюються (інструкція 22 НБУ):

через інкасо (інкасові доручення) – 1)це розрахунковий документ, який складають фінансові органи, банки й інші підприємства у тих випадках, коли їм надається право неспільного категоричного стягнення коштів; 2) банківська операція, за якої банк від імені клієнта на підставі розрахункових документів одержує належні йому грошові суми від підприємств і організацій за реалізовані їм матеріальні і товарні цінності, надані послуги. Потім ці суми банк зараховує на рахунки свого клієнта; 3) банківська розрахункова операція, завдяки якій банк за дорученням клієнта (експортера) отримує на основі розрахункових документів належні йому кошти від платника (імпортера) за відвантажені імпортеру товари або надані послуги та зараховує ці кошти на рахунок клієнта-експортера.

Існують види інкасо: Чисте (інкасо фінансових документів); Зовнішні (банк вимагає платіж у особи яка находиться за межами країни); Зовнішні (банк вимагає платіж у особи яка находиться за межами країни; Документальні (інкасо комерційних документів які супроводжують фінансові)

Порядок розрахунків у формі інкасо наведено на рис. 1.

Рис. 1. Розрахунки у формі інкасо

1 – експортер та імпортер укладають контракт, в якому визначається, через які банки будуть здійснені розрахунки, умови інкасо, строки постачання та сплати та інше;

2 – експортер відвантажує товар відповідно до умов контракту;

3 – експортер отримує від перевізника транспортні документи;

4 – експортер готує комплект документів (рахунки, коносаменти, сертифікати якості тощо, а також, за необхідності, фінансові документи — тратти і чеки). Оформлює в банку інкасове доручення, в якому вказує інструкції банку щодо передачі документів платнику і подає їх при інкасовому дорученні своєму банку-ремітенту;

5 – банк-ремітент перевіряє за зовнішніми ознаками відповідність поданих документів переліченим в інкасовому дорученні і відправляє їх разом з дорученням банку-кореспонденту країни імпортера;

6 – банк імпортера, отримавши документи, подає їх своєму клієнтові для перевірки з метою отримання від нього платежу (акцепту);

7 – імпортер здійснює платіж або акцепт виставлених документів;

8 – банк імпортера (інкасуючий банк) переказує отримані кошти від імпортера банку-ремітента за допомогою пошти або каналами системи СВІФТ, залежно від інструкцій клієнта;

При інкасовій формі розрахунків, як правило, беруть участь чотири сторони:

експортер (продавець, довіритель) — сторона, що виставляє документи на інкасо;

банк-ремітент — банк, якому довіритель доручає операцію щодо інкасування;

інкасуючий банк, яким може бути будь-який банк, що бере участь у виконанні інкасового доручення, за винятком банку-ремітента. Цей банк подає документи платнику;

імпортер (покупець, платник) — сторона, що здійснює платіж або акцепт за отриманий товар.

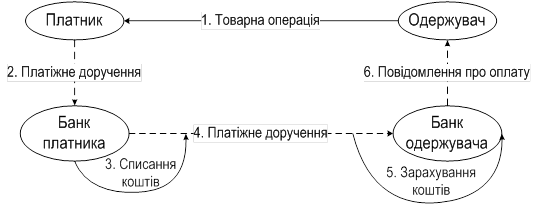

за платіжними дорученнями – це розрахунковий документ, який містить доручення платника банку або іншій установі – члену платіжної системи, що "обслуговує її", – здійснити переведення зазначеної в ньому суми грошей зі свого рахунка на рахунок одержувача.

Рис. 2. Схема платежу за розрахунками платіжними дорученнями

за платіжною вимогою – це розрахунковий документ, який містить вимоги позивача або за договірного опису – одержувача; банк, що обслуговує платника, може здійснити без згоди платника переведення певної суми грошей з рахунка платника на рахунок одержувача.

Застосовується в Україні рідко, лише у випадках безспірного стягнення платежу без згоди платника - за рішенням судів, виконавчими надписами нотаріусів, за законодавчими нормами. Банк приймає до виконання подібні вимоги навіть за відсутності коштів на рахунку платника й організовує їх виконання з подальших надходжень коштів боржнику. Цей інструмент несе великі ризики для платника, і тому його застосування потребує строгого контролю з боку банку.

за платіжною вимогою-дорученням – це розрахунковий документ, який містить вимогу одержувача безпосередньо до платника сплатити суму грошей і доручення платника банку, який його обслуговує, здійснити переведення встановленої платником суми грошей зі свого рахунка на рахунок одержувача.

Застосовується в Україні рідко, лише в розрахунках за відвантажені товари, виконані роботи, надані послуги.

Платіжні вимоги-доручення (далі – вимога-доручення) можуть застосовуватися в розрахунках усіма учасниками безготівкових розрахунків.

Верхня частина вимоги-доручення оформляється утримувачем коштів за формою, згідно з вимогами до заповнення реквізитів розрахункових документів, і передається безпосередньо платнику не менше ніж у двох примірниках.

Доставку вимог-доручень до платника може здійснювати банк утримувача через банк платника на договірних умовах.

У разі згоди оплатити вимогу-доручення платник заповнює її нижню частину і подає до банку, що його обслуговує.

Сума, яку платник погоджується сплатити утримувачу та зазначає в нижній частині вимоги-доручення, не може перевищувати суму, яку вимагає до сплати утримувач і яка зазначена у верхній частині вимоги-доручення. Платіжна вимога-доручення повертається без виконання, якщо сума, що зазначена платником, перевищує суму, що є на його рахунку. Банк платника приймає вимогу-доручення від платника протягом 20 календарних днів з дати оформлення її утримувачем.

Причини несплати платником вимоги-доручення з’ясовуються безпосередньо між платником та утримувачем коштів без втручання банку;

за акредитивом – договір, що містить зобов’язання банку-емітента, за яким цей банк за дорученням клієнта (заявника акредитива) або від свого імені проти документів, які відповідають умовам акредитива, зобов’язаний виконати платіж на користь бенефіціара або доручає іншому (виконуючому) банку здійснити цей платіж.

Указана форма розрахунків може використовуватися як під час поставки (купівлі–продажу) певних товарів, так і в разі надання послуг чи виконання робіт.

Механізм розрахунків у формі документарного акредитива представлено на рис. 3.

Рис. 3 Загальний порядок використання платіжного акредитива

1 – експортер та імпортер підписують зовнішньоекономічний контракт, в якому зазначається, що розрахунки буде здійснено у формі документарного акредитиву. У контракті повинно бути чітко визначено умови здійснення платежів, а також вказано банк-емітент, авізуючий та виконуючий банки;

2 – експортер повідомляє імпортеру щодо готовності відвантажувати товар, отримав повідомлення імпортер подає заяву на відкриття акредитива. У заяві банку доручається відкрити акредитив на умовах, які відповідають укладеному контракту;

3 – банк-емітент перевіряє документи та відкриває акредитив в іноземному банку. Відкритий банком акредитив направляється експортеру, який вказаний у цьому акредитиві. Як правило, акредитив направляється через авізуючий банк, що знаходиться в країні експортера;

4 – авізуючий банк перевіряє дійсність отриманого акредитива за зовнішніми ознаками, не бере на себе жодних зобов'язань щодо гарантії платежу експортеру. Банк-емітент може звернутися до авізуючого банку, щодо надання підтвердження відкритому акредитиву, тобто додати власну гарантію платежу, то такий банк уже виступає в ролі банку, що підтверджує цей акредитив, у цьому випадку відкритий акредитив має гарантії двох банків, один з яких перебуває в країні експортера, а другий — у країні покупця;

5 – авізування бенефіціара про відкриття акредитива;

6 – бенефіціар перевіряє відповідність умов акредитива платіжним умовам договору, якщо бенефіціар знаходить розбіжності в умовах акредитиву та контракту, він може сповістити свій банк про умовне прийняття акредитива і вимагати у покупця внесення необхідних змін до його умов;

7 – експортер відвантажує товар перевізнику;

8 – експортер отримує від перевізника транспортні документи;

9 – експортер подає в авізуючий банк документи, зазначені в акредитиві;

10 – виконуючий банк перевіряє відповідність документів умовам акредитива;

11 – виплата вітчизняним банком подавцю документа суми, визначеної в документі, тобто переказ платежу за акредитивом на рахунок бенефіціара;

12 – пересилання документів вітчизняним банком іноземному банку для оплати, акцепту або негоціації;

13 – банк-емітент перевіряє відповідність документів умовам акредитива;

14 – банк-емітент переказує відшкодування за акредитивом в авізуючий банк;

15 – вручення документів іноземним банком заявнику акредитива (імпортеру);

16 – переказ банку-емітенту суми платежу за акредитивом і комісії за його відкриття. Витрати, пов’язані з відкриттям акредитива, як правило, бере на себе імпортер, хоча він може вимагати в експортера, щоб той взяв на себе всі витрати і комісії або їх частину.

Акредитив є зручним інструментом проведення розрахунків, який дає змогу і платникові, і утримувачеві коштів зменшити ризик невиконання або неналежного виконання другою стороною своїх забов′язань за договором.

Цією формою розрахунків передбачено участь: заявника акредитива, банка – емітента, банк – виконавця, бенефіціара

Заявник акредитива – платник, який звертається до банку, що його обслуговує, про відкриття акредитива.

Банк – емітента – банк платника, що відкриває акредитив своєму клієнтові;

Банк – виконавець який здійснює платіж за акредитивом;

Бенефіціар - особа, якій призначений платіж або на користь якої відкрито акредитив.

за меморіальним ордером – це міжбанківський розрахунковий документ, який складається банком під час здійснення розрахунків для документального оформлення операцій щодо списання коштів із рахунка платника, операцій із виконання письмового доручення платника або розпорядження стягувача про списання коштів із рахунка платника.

Меморіальні ордери застосовують для оформлення внутрішньобанківських операцій, операцій щодо списання коштів із рахунка платника, здійснення договірного списання з рахунка клієнта на підставі його письмового доручення або розпорядження стягувача про списання коштів із рахунка платника.

Розрахунки за допомогою меморіальних ордерів проводяться для:

часткової оплати розрахункових документів;

документального підтвердження операцій з перерахування з банківських рахунків на користь клієнтів–утримувачів внесених у касу банку коштів;

за чеками – це документ встановленої форми, що містить безумовне розпорядження чекодавця кредитної установи про виплату власникові чека зазначеної в ньому суми і може бути використаний для одержання за ним грошей у банку, а також для сплати куплених товарів або послуг.

Розрахункові чек використовуються в безготівкових розрахунках підприємств та фізичних осіб з метою скорочення розрахунків готівкою за отримані товари (виконані роботи, надані послуги рис. 6).

Рис. 6 Схема розрахунків чеками

за векселем – це грошовий документ, за яким одна людина зобов’язана сплатити іншій певну суму грошей у певний термін.

У вексельній угоді беруть участь три сторони:

векселедавець (трасант) – особа, яка виписує вексель і дає наказ

про його оплату;

платник за векселем (трасат) – особа, якій адресований наказ про

оплату векселя;

одержувач грошей за векселем (бенефіціар) – особа, яка пред’являє вексель до оплати й отримує гроші за векселем.

Вексель є оборотним фінансовим документом, передача векселя іншій особі здійснюється за допомогою передаточного напису – індосамента.

Розрахунки за допомогою векселів різноманітні і припускають широку участь у цьому процесі банків (рис. 7).

Рис. 7. Схема обігу простого векселя

1. - видача векселя;

2. - пред'явлення векселя до оплати;

3. - погашення векселя (оплата);

4. - вручення погашеного векселя з розпискою про отримання платежу.

Простий (соло-вексель) виписується й підписується покупцем (векселедавцем) і є його борговим зобов'язанням оплатити кредиторові зазначену суму у встановлений час. Тобто, оформляючи простий вексель, векселедавець є платником. Підписавши простий вексель, він стає на певний строк боржником особи, зазначеній у векселі. Векселедавець бере на себе зобов'язання особисто сплатити за векселем певну суму грошей у точно зафіксований час, встановлений власником векселя.

Переказний вексель – це безумовний письмовий наказ, адресований одною особою (векселедавцем) іншій особі (платнику) і підписаний особою, яка видала вексель, про виплату на вимогу або на визначену дату суми грошей третьому учаснику (одержувачу), за його наказом або пред’явнику.

Розрахунки за допомогою переказних векселів (рис. 8).

Рис. 8. Схема обігу переказного векселя (тратти)

1 - видача векселя; 2 - пред’явлення векселя до акцепту (презентація);

3 - підтвердження акцепту; 4 - пред’явлення векселя до оплати;

5 - погашення векселя (оплата);

6 - вручення погашеного векселя з розпискою про отримання платежу

Переказний вексель (тратта) - це документ, що регулює вексельні відносини трьох сторін: кредитора (трасанту), боржника (трасата) і одержувача платежу (ремітента). Такий вексель виписує кредитор (трасант).

Трасант – особа, що видає тратту, тобто переводить свій платіж на іншу особу.

Ремітент – власник переказного векселя.

Вексельний кредит – це банківська операція з урахування (дисконту) векселів і видачі позик до запитання під забезпечення векселів.

Банківський вексель – це цінний папір, який засвідчує право його власника одержати визначену суму грошей і зобов'язання векселедавця сплатити при настанні обумовленого

Казначейський вексель – державний цінний папір, що засвідчує внесення їхнім власником коштів до бюджету і дає право на одержання фіксованого доходу протягом строку володіння ним. Вони можуть бути використані:

для здійснення розрахунків;

для зарахування сплати податків у державний бюджет;

як застава для забезпечення інших платежів і кредитів.

Векселедавцем й, відповідно, платником за казначейським векселем є Головне керування Державного казначейства.

Казначейський вексель є короткостроковим зобов'язанням держави, випускається на пред'явника Центральним банком країни за дорученням Міністерства фінансів (казначейства) за ціною, меншою від номіналу. Велика емісія казначейських векселів сприяє виникненню інфляційних процесів, оскільки це сурогати грошей, які легко можуть перетворюватись у капітал або депозити.

Комерційний вексель – це цінний папір вексель, який видається позичальником під заставу товару, свідчить про безумовне грошове зобов’язання боржника (векселедавця) сплатити після настання строку зазначену суму грошей власнику векселя.

за платіжною карткою – грошовий документ, який надає можливість власникові розпоряджатися своїми коштами на банківському рахунку: отримувати або вносити готівку, оплачувати товари, роботи, послуги, погашати боргові зобов’язання, одержувати кредити та інше, за допомогою сучасних систем телекомунікацій.

за дистанційним обслуговуванням (електронні гроші) – комплекс, за допомогою використання традиційних банківських послуг за рахунком клієнта та здійснення операцій на підставі дистанційних розпоряджень ″клієнт – банк", "клієнт – Інтернет – банк", "мобільний банкінг" тощо.

Особливе зручним для клієнта є використання під час роботи традиційних засобів зв’язку – телефонів, мобільних телефонів, мережа Інтернет, що не потребує наявності спеціально обладнаних інформаційних систем і апаратно–програмних комплексів. За допомогою цих засобів клієнт може одержувати прямо з будинку або офісу інформацію про курси валют, стан свого рахунку, проведення платежів за рахунками клієнтів тощо. Наприклад мобільний банкінг дає змогу: одержувати на мобільний телефон інформацію про суму грошових коштів, які доступні для використання в даний момент; одержувати повідомлення, що підтверджують проведення операцій за рахунком, у тому числі і за картрахунком; одержувати повідомлення про стан коштів на рахунку клієнта.

Готівково-грошовий обіг – частина грошового обігу, що дорівнює сумі всіх платежів, здійснених у готівковій формі за певний період часу.

У готівковому грошовому обігу застосовуються казначейські квитки, банкноти, металеві монети, дебетні і кредитні картки, чеки й інші грошові знаки. Обсяг наявного обігу залежить від масштабу емісії готівки, швидкості їх обігу, розмірів товарообігу, рівня доходів населення, темпів інфляції і подібне.

З метою обмеження готівкового обігу, здійснюється підприємствами, Центральний банк встановлює ліміти залишку готівки в касах підприємств. Наявний обіг лімітується і для комерційних банків. Уся готівка понад встановлені ліміти підлягає здачі на рахунки в комерційні банки або Центральний банк, який встановлює порядок ведення касових операцій підприємства, регламентує емісійно-касову роботу своїх установ. У той же час не можна вважати, що управління наявним оборотом здійснюється лише на адміністративній основі. Тут велику роль відіграють економічні методи, що забезпечують збалансованість наявного обігу і попиту домашніх господарств, підприємств, держави на товари, роботи, послуги, активи.

Дата публикования: 2014-10-17; Прочитано: 1433 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!