|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

ЗАВДАННЯ 8 страница

|

|

Інформація про депозити фізичних та юридичних осіб, розміщені в банках з іноземним капіталом (див.табл. 3.4.), характеризує орієнтацію діяльності конкретного банку на індивідуального чи корпоративного клієнта, а також чи є цей банк універсальним.

Як видно з табл. 3.4, найактивніше залучали кошти фізичних осіб на депозити такі банки, як Унікредитбанк (приріст за аналізований період становив 3,64 %), ОТП Банк (приріст за аналізований період – 14,4 %).

Кошти суб'єктів господарювання активно залучали, згідно з даними табл.3.5, Унікредитбанк та КІБ Креді Агріколь. Портфель депозитів юридичних осіб, що були розміщені у перелічених вище банках збільшився на 37,62 % та 5,56 % відповідно. Аналогічно до структури депозитного портфе ля фізичних осіб, серед вкладів підприємств питома вага вкладів до запитання за аналізований період дедалі збільшується.

Таблиця 3.4 – Депозити фізичних осіб, розміщені в іноземних банках

| Банк | Депозити, млн.грн. | Зокрема | ||||

| Вклади до запитання, млн. грн. | Строкові депозити, млн. грн. | |||||

| 01.12.2010 | 01.12.2011 | 01.12.2010 | 01.12.2011 | 01.12.2010 | 01.12.2011 | |

| Унікредитбанк (Укрсоцбанк) | 9 568,28 | 9 916,31 | 2 710,73 | 3 160,56 | 6 857,55 | 6 755,75 |

| ОТП Банк | 3 792,35 | 4 338,76 | 2 183,58 | 2 457,21 | 1 608,76 | 1 881,56 |

| Форум | 5 529,87 | 5 101,25 | 1 008,13 | 829,03 | 4 521,74 | 4 272,21 |

| ІНГ Банк Україна | 22,40 | 19,22 | 22,40 | 19,22 | 0,00 | 0,00 |

| Сведбанк | 1 713,03 | 119,71 | 349,52 | 61,53 | 1 363,51 | 58,17 |

| Універ- салбанк | 2 731,29 | 2 379,98 | 917,42 | 748,46 | 1 813,87 | 1 631,52 |

| КІБ Креді Агріколь | 21,72 | 18,79 | 21,72 | 18,79 | 0,00 | 0,00 |

Як бачимо з даних табл. 3.4 і 3.5, ІНГ Банк Україна та Сведбанк у власних стратегіях росту позиціонують себе корпоративними банками. Відомо, що ще в 2009 році з вітчизняного банківського роздрібного ринку створився голландський ING, тоді як у вересні 2011 року шведська група Swedbank заявила, що залишає роздрібний сегмент бізнесу та фокусуватиметься на роботі з корпоративними клієнтами. Водночас, КІБ Креді Агріколь, Унікредитбанк (Укрсоцбанк), а також Універсалбанк вважають універсальними банками, діяльність яких спрямована на обслуговування домогосподарств та бізнесу.

Таблиця 3.5 – Депозити юридичних осіб, розміщені в іноземних банках

| Банк | Депозити, млн.грн. | Зокрема | ||||

| Вклади до запитання, млн. грн. | Строкові депозити, млн. грн. | |||||

| 01.12.2010 | 01.12.2011 | 01.12.2010 | 01.12.2011 | 01.12.2010 | 01.12.2011 | |

| Унікредитбанк (Укрсоцбанк) | 4 907,31 | 6 753,42 | 3 599,66 | 3 800,84 | 1 307,66 | 2 952,58 |

| ОТП Банк | 14 856,18 | 3 664,21 | 2 863,64 | 2 883,82 | 11 992,54 | 780,39 |

| Форум | 2 577,25 | 1 959,96 | 1 869,84 | 572,71 | 707,41 | 1 387,25 |

| ІНГ Банк Україна | 2 238,77 | 1 565,06 | 1 590,97 | 1 264,42 | 647,80 | 300,64 |

| Сведбанк | 1 249,66 | 547,50 | 452,10 | 296,74 | 797,56 | 250,76 |

| Універ- салбанк | 820,19 | 650,02 | 698,49 | 573,05 | 121,69 | 76,97 |

| КІБ Креді Агріколь | 3 042,13 | 3 211,13 | 1 595,83 | 1 496,57 | 1 446,31 | 1 714,56 |

У найбільш загальному вигляді можна зазначити, що стратегія зростання іноземних банків на вітчизняному фінансовому ринку передбачає зміни таких банків відповідно до зміни потреб та умов зовнішнього середовища. Незважаючи на збільшення присутності іноземного банківського капіталу в Україні, входження на вітчизняні фінансові ринки не виправдало очікування більшості іноземних структур. Факторами, що зумовили перегляд стратегій функціонування, є жорстка монетарна політика Національного банку України, наслідки боргової кризи в Європі, які спричинили дефіцит ліквідності материнських банків, вимоги банківського законодавства щодо формування резервів під проблемні кредити тощо. Вважаємо, що результати дослідження сутності та особливостей реалізації стратегій зростання іноземних банків на вітчизняних фінансових ринках можна використати для вивчення фінансових стратегій розвитку банківських структур у посткризовий період у розвитку міжнародної економіки.

3.3 Аналіз та порівняння основних показників ПАТ «ОТП Банк» з ПАТ«Ощадбанк» та ПАТ КБ «Приватбанк»

За результатами чотирьох кварталів 2012 року прибуток банку після сплати податків становив 76,6 млн. грн.

За січень-грудень 2012 року загальний дохід банку досяг 2,4 млрд. грн., що в 2,5 рази вище, ніж за попередній рік. Прибуток від операційної діяльності зріс більш ніж у 3 рази і становив 1,6 млрд. грн. При цьому обсяг сформованих резервів на покриття кредитних ризиків збільшився у 8 разів і перевищив 1,4 млрд. грн. Податок на прибуток, сплачений банком, становив 117,7 млн. грн.

Загальні активи банку у звітному періоді досягли 33,7 млрд. грн. Кредитний портфель зріс вдвічі - до 31,2 млрд. грн., зокрема, обсяг кредитів, наданих юридичним особам, збільшився на 80% - до 14,9 млрд. грн., фізичним особам - на 121% (до 16,8 млрд. грн.).(Див. рис.3.3)

Кошти, залучені від юридичних осіб і міжнародних організацій, становили 25,6 млрд. грн. Депозити фізичних осіб збільшилися на 10% - до 2,8 млрд. грн.

Власний капітал банку з початку 2012 року зріс на 89% і досяг 2,5 млрд. грн. Статутний капітал у звітному періоді було збільшено більш ніж втричі - до 2,1 млрд. грн.

Рисунок 3.3 – Динаміка зростання обсягу активів ПАТ «ОТП Банк»

Чисті активи ПАТ «Ощадбанк» за 2012 рік збільшились в 3 рази, або на 38 791 063 тис. грн. і їх обсяг на 31.12.2012 становив 58 081 969 тис. грн. Таке значне нарощення активів у 2012 році відбулось за рахунок збільшення наприкінці року обсягу державних цінних паперів на 11 770 000 тис. грн., якими акціонером банку було поповнено статутний капітал банку, та кредитування підприємства НАК „Нафтогаз” в обсязі 17 925 560 тис. грн.(Див.рис.3.4)

Рисунок 3.4 – Динаміка активів ПАТ «Ощадбанк», тис.грн.

Структура пасивів банку змінилась у бік зростання частки балансового капіталу з 11,4% до 27%, та зменшення частки зобов’язань банку з 88,6% до 73%.

Балансовий капітал за 2012 рік збільшився на 13 492 344 тис. грн., або в 7,1 разу, і становив 15 690 764 тис. грн. Структура власного капіталу змінилась у бік зростання частки статутного капіталу з 48,6%, на початок року, до 90,6% на кінець року. Його збільшення відбулось в основному за рахунок поповнення у 2012 році статутного капіталу банку на 12 970 000 тис.грн. акціонером банку – державою. Таке поповнення капіталу банку значно покращило стан капіталізації банку і позитивно вплинуло на його платоспроможність та стабільність.(Див.рис.3.5)

Процентні зобов’язання склали 39 667 260 тис. грн., або 68,3 % пасивів банку, з яких кошти фізичних осіб – 12 360 530 тис. грн., кошти юридичних осіб – 3 654 592 тис. грн., зобов’язання перед іншими банками та НБУ – 23 157 471 тис. грн., емітовані боргові цінні папери – 494 667 тис. грн. та кошти залучені на умовах субординованого боргу в сумі 761 706 тис. грн.

Рисунок 3.5 – Динаміка капіталу ПАТ «Ощадбанк», тис.грн.

Випереджаючими темпами порівняно із загальними депозитами зростали строкові депозити клієнтів, зокрема: юридичних осіб – в 1,9 разу, фізичних осіб – в 1,6 разу. Всього за 2012 рік обсяг строкових депозитів збільшився на 2 642 441 тис. грн., або на 63,7%, проте їх частка в пасивах зменшилась на 9,8 в.п. та становила 11,7%. Частка депозитів на вимогу в пасивах зменшилась на 33,8 в.п. і становила 15,9 %. Їх обсяг з початку року зменшився на 363 894 тис. грн., або на 3,8 %, і становив 9 221 452 тис.грн.

Залишок депозитів фізичних осіб зріс на 13,6 %, або на 1 480 791 тис.грн., та склав 31,2 % процентних зобов’язань банку, проте їх частка в пасивах зменшилась на 35,1 в.п. і становила 21,3 %.

Залишок депозитів юридичних осіб зріс на 27,9%, або на 797 756 тис.грн., проте його частка в пасивах зменшилась на 8,5 в.п. і становила 6,3 %.

Регулятивний капітал банку за рік збільшився в 7,3 разу, або на 13 747 193 тис. грн., і становив 15 916 118 тис. грн. Адекватність регулятивного капіталу на кінець дня 31.12.2012 склала 35,71%.

Для структури чистих активів банку на 31.12.2012 характерне зростання частки більш дохідних активів - кредитів, наданих клієнтам (зменшених на суму сформованих резервів), на 14,9 в.п., обсяг яких на кінець звітного року досягнув 34 178 719 тис.грн. Частка цих кредитів склала 58,8 % від обсягу чистих активів. При цьому частка коштів в інших банках скоротилась в 4,5 разу - з 23,8% до 5,3%.

Дохідні активи банку з початку року зросли в 3,4 разу, та становили 53 095 538 тис.грн., або 91,4% чистих активів.

Найбільшу суму чистих активів склала заборгованість за кредитами, наданими юридичним особам, яка збільшилась на 24 019 074 тис.грн. і досягла 27 387 141 тис. грн. Її частка в активах порівняно з початком року зросла на 29,7 в.п., і становила 47,2%.

Залишок заборгованості за кредитами, наданими фізичним особам з початку року зріс на 1 694 243 тис.грн., або на 33,2%, і його обсяг на 31.12.2008 р. становив 6 791 578 тис. грн. Їх питома вага в чистих активах з початку року зменшилась на 14,7 в.п., та становила 11,7%.

Для забезпечення надійності та стабільності, а також диверсифікації активів з метою зниження ризиків, значна частина залучених коштів розміщена в боргові цінні папери, що рефінансуються Національним банком України або емітовані Національним банком України. Залишок за такими цінними паперами становив 15 401 912 тис.грн., або 26,5% чистих активів.

Незважаючи на кризові явища на фінансовому ринку, банк постійно підтримував ліквідність на достатньому рівні для забезпечення своєчасних розрахунків за дорученням клієнтів. За 2012 рік кошти на кореспондентському рахунку в Національному банку України зросли в 2,4 рази і на 31.12.2012 становили 1 357 055 тис. грн. Готівкові кошти та банківські метали в касах банку за 2012 рік збільшились на 160 855 тис. грн. і на кінець звітного року становили 1 255 909 тис. грн. Частка коштів на кореспондентському рахунку та в касах банку в чистих активах склала 4,5%.

Обсяг чистого процентного доходу банку зріс на 72,6 % і становив 1 509 768 тис.грн. Комісійний дохід досягнув 778 654 тис. грн., що на 211 059 тис. грн. більше, ніж за 2007 рік. Результат від торгівлі іноземною валютою та переоцінки іноземної валюти склав 146 094 тис. грн., що в 2,1 р. перевищує показник попереднього року. Інші операційні доходи становили 152 778 тис. грн.

Адміністративні та інші операційні витрати банку склали 1 637 850 тис.грн. Резерви на відшкодування можливих втрат за активними операціями сформовано банком у повному обсязі, який становив 863 167 тис.грн. Їх частка у чистих активах зменшилась на 1,3 в. п. і становила 1,5 %.

Обсяг чистого прибутку становив 305 238 тис. грн., що в 1,5 р. більше, ніж за 2011 рік.

За показниками ефективності діяльності за 2012 рік банк досягнув кращих результатів, ніж в середньому по банках України, а саме: рівень рентабельності балансового капіталу становив 10,21 %, рентабельності статутного капіталу – 20 %, рентабельності активів - 1,26 %. Це вище, ніж в середньому по банках України, відповідно на 1,70 в.п., на 6,83 в.п. та на 0,23 в.п. Прибутковість однієї акції зросла та склала понад 292 тис.грн.

Економічна діяльність банку в 2011 році, згідно загальній оцінці експертів, мала позитивний тренд завдяки ретельно розробленої на основі високоякісного аналізу та прогнозування Стратегії банку.

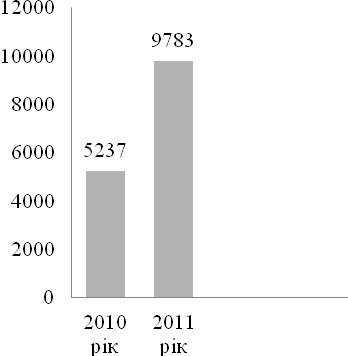

За минулий рік активи ПАТ КБ «ПРИВАТБАНК» зросли на 31681251 тис. грн і станом на 31 грудня 2011 року становлять 145 118 473 тис. грн через наступну динаміку:

Рисунок 3.6 – динаміка росту активів ПАТ КБ «Приватбанк»

«Кредити та заборгованість клієнтів», порівняно з даними станом на 31.12.2010 року збільшилися на 15406903 грн., тобто на 18%, і складають 100792210 грн. «Торгові цінні папери» збільшилися на 46%, що дорівнює 38440 тис. грн.

Значно зросли «Кошти в інших банках» і на кінець року вони становлять 3616684 тис. грн. Також, за результатами минулого року зросли і «Інші фінансові активи», на дату звітності вони дорівнюють 18475601 тис. грн.

Зобов'язання ПАТ КБ «ПРИВАТБАНК» на кінець дня 31.12.2011 року зросли на 26% і становлять 128 371 494 тис. грн за рахунок таких змін:

«Кошти банків» торік зменшилися на 31% і становлять 10104288 тис. грн. Спостерігалося збільшення «Коштів клієнтів» на 22% і на кінець року вони становлять 91841753 тис. грн. У 2011 році відзначається значне зростання «Інших фінансових зобов'язань» і на звітну дату вони складають 18464389 тис. грн.

Власний капітал ПАТ КБ «ПРИВАТБАНК» на кінець року зріс на 4867011 тис. грн. і становить 16746979 тис. грн за рахунок збільшення «Статутного капіталу» банку на 4704679 тис. грн (53%) у порівнянні з попереднім роком.

Проаналізувавши Звіт про фінансові результати за 2011 рік, маємо наступні висновки щодо основних змін статей звіту:

За минулий рік «Чистий процентний дохід» збільшився на 37% і на дату звітності сума за цією статтею становить 7940632 тис. грн. «Комісійні доходи» виросли на 34% і становлять 4513887 тис. грн, в той же час «Комісійні расходи» збільшилися на 22% і дорівнюють 672 479 тис. грн.

Крім того, «Резерв під заборгованість за кредитами» за 2011 рік виріс на 49% і дорівнює 6226470 тис. грн, а «Резерви за зобов'язаннями» збільшилися на 78% і становлять 40 623 тис. грн. «Інші операційні доходи» збільшилися на 20% у порівнянні з 2010 роком і дорівнюють 584 855 тис. грн.

Таким чином, «Чистий прибуток» ПАТ КБ «ПРИВАТБАНК» станом на 31.12.2011 року становить 1425816 тис. грн, що на 55 636 тис. грн більше, ніж за аналогічнийний період минулого 2010 року.

За минулий 2011 рік обсяг регулятивного капіталу банку збільшився на 4056653 тис. грн (35,09%) і склав 15618778 тис. грн.

Основний капітал збільшився на 4774243 тис. грн за рахунок:

1) збільшення статутного фонду в обсязі 3384936 тис. грн за рахунок додаткової емісії та розміщення акцій;

2) збільшення статутного фонду за рахунок капіталізації прибутку в сумі

1300033 тис. грн;

3) збільшення резервного фонду на 72020 тис. грн;

4) виникнення в результаті додаткової емісії акцій емісійних різниць між номінальною вартістю акцій та ціною їх розміщення в сумі 19709 тис. грн.

Додатковий капітал зменшився на 763 041 тис. грн за рахунок:

1) збільшення обсягу нарахованих доходів, які зменшують результат поточного року на 520 646 тис. грн;

2) зменшення обсягу резервів під стандартну заборгованість на 297 985 тис. грн;

3) зменшення результатів переоцінки основних засобів в результаті їх вибуття на 18 003 тис. грн;

4) отримання прибутку поточного року в обсязі 1427050 тис. грн, що на 52 731 тис. грн більше, ніж у 2010 році;

5) збільшення прибутку минулих років на 16 647 тис. грн;

6) збільшення обсягу субординованого капіталу на 4 215 тис. грн в результаті збільшення курсу долара США.

Загальний обсяг активів, зважених на відповідні коефіцієнти ризику, на кінець року був на рівні 133 260 452 тис. грн. Зростання ризикових активів за рік склав 29859039 тис.грн., або 28,88%. Даний зростання обумовлене в основному збільшенням обсягів кредитування юридичних і фізичних осіб.

Норматив платоспроможності станом на 30.12.2011 р. був на рівні 11,72% (при нормі не нижче 10%), у порівнянні з 31.12.2010 р. його рівень збільшився на 0,54%.

Показник співвідношення регулятивного капіталу до сукупних активів (НЗ) банку за 2011 р. коливався в межах 9,00-11,17%, що задовольняє нормативним вимогам НБУ (не менше 9%).

Крім того, всі інші нормативні показники банку торік задовольняли нормам, встановленим Національним банком України. Протягом року, завдяки існуючому обсягом капіталу, банк виконував усі нормативні вимоги НБУ щодо ризиків і достатності капіталу. Вищенаведений ріс активів супроводжувався одночасним хеджуванням ризиків - зростання страхових резервів за рік склав 5648863 тис. грн.

Висновки до розділу 3

Основними характеристиками фінансової діяльності OTP Group за підсумками 1 півріччя 2012 року стали: більш високий, ніж очікувалося, показник прибутку, рівень достатності власного капіталу, що перевищує нормативні вимоги, і сильна позиція ліквідності.

Прибуток OTP Group до вирахування податків у 1 півріччі 2012 року склала 53,9 млрд. форинтів (в 1 півріччі 2011 - 74,5 млрд. форинтів), і була скорегована з урахуванням відрахувань на банківський податок і втрат внаслідок дострокового погашення іпотечних кредитів, а також ефекту «податкового щита» на амортизацію і знецінення інвестиційних активів. Консолідований прибуток Групи без урахування зазначених коригувань склала 80,8 млрд. форинтів. Прибуток до оподаткування OTP Group за 2-й квартал склала 41,1 млрд. форинтів, значно перевищивши аналогічний показник за 1 квартал поточного року (37,2 млрд. форинтів).

Внесок зарубіжних дочірніх компаній в загальний прибуток Групи залишався на солідному рівні: їх частка у 2-му кварталі і в 1-му півріччі зафіксувалася на позначці 42%. За підсумками 1 півріччя 2012 іноземні банки заробили 34 млрд форинтів прибутку, продемонструвавши 27% підвищення прибутковості в річному обчисленні. Основна частина прибутку припала на частку російського ВАТ «ОТП Банк» (22,4 млрд. форинтів) та дочірнього банку в Болгарії (15,6 млрд. форинтів). У той же час, результати діяльності банків в Україні і Румунії виявилися гіршими, ніж очікувалося.

Показники достатності капіталу банків Групи значно перевищують нормативні вимоги, прийняті в країнах присутності компаній, що свідчить про стабільному положенні OTP Group. Консолідований коефіцієнт достатності капіталу OTP Group за МСФЗ збільшився до 17,9% у другому кварталі (+0,8 п.п.). Коефіцієнт достатності основного капіталу першого рівня Tier1 досяг 14,4%.

Показник CAR OTP Bank Plc. за Угорському стандарту фінансової звітності зафіксувався на рівні 18,6% станом на кінець червня 2012 року (+0,6 п.п. з початку року).

РОЗДІЛ 4 РЕКОМЕНДАЦІЇ ЩОДО ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПАТ «ОТП БАНК»

4.1 Рекомендації щодо підвищення ефективності діяльності ПАТ «ОТП Банк»

Трансформація АТ «ОТП Банк» в один з найбільших банків світового класу припускає наявність міжнародної стратегії та досягнення значущих результатів при розвитку операцій на світових ринках. Постановка завдання розвитку Банком міжнародних операцій також обумовлена необхідністю диверсифікації джерел зростання бізнесу, розширенням географії інтересів корпоративних і приватних клієнтів Банку, зміцненням позицій українського бізнесу за межами країни. Створюючи і набуваючи дочірні банківські структури за кордоном, Банк знайде можливість отримання доступу до нових навичок і технологій, істотно розширить потужності по обслуговуванню попиту клієнтів на фінансові послуги вищої якості.

Стратегія розвитку міжнародного бізнесу передбачає диференційований підхід до його побудови в різних регіонах, тобто як придбання, так і створення банків та небанківських фінансових компаній за межами України, Росії, Венгрії.

Основними напрямками розширення зарубіжної присутності Банку в середньостроковій перспективі стануть країни СНД. Розвиток бізнесу в країнах СНД буде спиратися головним чином на органічне зростання на базі вже існуючих дочірніх банків, не виключаючи, однак, можності додаткових придбань при сприятливих умовах.

Високий потенціал зростання ринків фінансових послуг Китаю та Індії, а також зростаючий інтерес корпоративних клієнтів Банку до розвитку ділових відносин з компаніями і підприємствами цих країн створюють сприятливі передумови для виходу Банку на дані ринки. Разом з тим наявність істотних бар'єрів на шляху виходу банків на ринок Китаю й Індії зумовлює постановку в якості першочергового завдання створення «плацдарму» (відкриття представництва / відділення) Банку на місцевому ринку з одночасним пошуком контрагентів для можливого придбання або партнерства.

Діяльність дочірніх структур Банку в цих країнах в середньостроковому періоді буде орієнтована на ведення операцій, що не вимагають отримання ліцензії (розвиток системи кореспондентських відносин, транскордонне кредитування), а також на вивчення перспектив створення небанківських фінансових компаній (наприклад, трастової або лізингової). При формуванні всіх необхідних юридичних та економічних умов буде відбуватися перехід до формування повноцінних універсальних кредитних організацій, що обслуговують усі категорії клієнтів і надають повний спектр банківських послуг.

Банк може розглядати й інші можливості великих придбань на розвинених ринках, в першу чергу в Східній та Центральній Європі, орієнтуючись на краще поєднання масштабів бізнесу, сильних сторін і потенціалу зростання можливих об'єктів для поглинання.

В якості важливого елемента міжнародної стратегії АТ «ОТП Банк» розглядається формування в центральному апараті Банку чітких управлінських механізмів, що визначають порядок взаємодії з дочірніми організаціями та виконання угод по придбанню зарубіжних активів.

Контрольні показники реалізації міжнародної стратегії в першу чергу пов'язані з реалізацією конкретних планів і завдань в розрізі окремих ринків країни, а також включають ряд інтегральних параметрів, зокрема цільову частку на пріоритетних ринках СНД і частку чистого прибутку Банку, що забезпечується міжнародним бізнесом.

На ринку роботи з юридичними особами Банк планує суттєво зміцнити свої конкурентні позиції. В основі передбачуваного зміцнення ринкових позицій Банку лежить як збільшення охоплення клієнтської бази (зараз не перевищує 60% від кількості потенційних клієнтів), так і підвищення інтенсивності клієнтських взаємовідносин з вже існуючими клієнтами. Принциповими джерелами конкурентної переваги Банку стануть поєднання його ресурсної бази та можливостей з можливістю охоплення клієнтської бази та побудови на базі існуючого персоналу та інфраструктури Банку першокласної організації продажів і обслуговування корпоративних клієнтів. Для досягнення цих цілей в рамках програми розвитку Банку робота в частині корпоративного бізнесу буде зосереджена на чотирьох основних напрямках:

1) Побудова кращої в країні системи організації продажів і обслуговування корпоративних клієнтів. Основою системи буде концепція комплексної відповідальності виділених співробітників і підрозділів за результат всіх взаємовідносин Банку з конкретним клієнтом, реалізованою через механізм менеджерів, які стануть «Точкою» спілкування клієнта з Банком і будуть наділені достатніми правами для забезпечення своєчасного вирішення всіх необхідних клієнтові питань і завдань. Це принципово відрізняє перспективну систему клієнтської роботи від існуючого на сьогоднішній день в Банку підходу, побудованого на просуванні окремих банківських продуктів. За рахунок максимально чіткого фокусування на потребах клієнта і знанні специфіки його роботи клієнтський менеджер забезпечить надання комплексного обслуговування і високу якість послуг, що доставляються, підвищить ефективність роботи з клієнтом за рахунок активізації перехресних продажів, підвищення якості планування операцій з клієнтом, їх економічної результативності.

Іншим важливим аспектом перспективної системи клієнтської роботи стане її проактивний і формалізований характер. Для підтримки і забезпечення роботи клієнтських менеджерів будуть внесені необхідні зміни в інформаційні системи Банку, що дозволить бачити весь обсяг взаємин з конкретним клієнтом і їх фінансовий результат. Також будуть внесені зміни в систему мотивації, що пов'язують оплату праці з результатами клієнтської роботи, а клієнтські підрозділи Банку будуть поетапно звільнені від операційних функцій, які будуть передані в виділені підрозділу бек-і мідл-офісу.

2) Диференціація моделі роботи Банку і продуктових пропозицій за трьома ключовими сегментами: великим, середнім і малим підприємствам. Необхідність диференціації підходів до обслуговування цих клієнтських груп обумовлена істотними відмінностями в потребах клієнтів в залежності від розміру їхнього бізнесу, різноманітного ступеня охоплення і проникнення Банку на різних ринках.

У сегменті великого і найбільшого бізнесу головним стане надання повного комплексного обслуговування, при якому клієнтські менеджери будуть забезпечувати продаж всіх продуктів Банку з урахуванням індивідуальних потреб кожного клієнта. Для цього модель обслуговування передбачає виділення спеціального клієнтського менеджера з командою підтримки (аналітики, продуктові фахівці), в рамках якої головний акцент буде робитися на перехресних продажах і підвищенні рентабельності бізнесу Банку з даними клієнтами за рахунок запропонованих їм більш маржинальних продуктів, зокрема, в рамках розвитку інвестиційно-банківських послуг. Враховуючи специфіку роботи цієї групи клієнтів, їх більша частина буде обслуговуватися в підрозділах центрального апарату.

У сегменті середнього бізнесу особливий акцент буде зроблений на наданні повного спектру основних фінансових продуктів і послуг. Важливим завданням є збільшення частки витрат даної категорії клієнтів на фінансові послуги, яка припадає на АТ «ОТП Банк». Для цього будуть виділені клієнтські менеджери широкого профілю з глибоким знанням регіональної специфіки, які в разі потреби будуть залучати профільних продуктових фахівців.

Для малого бізнесу та мікропідприємств ключовим буде надання якісного набору простих стандартизованих продуктів і послуг, здатних повністю задовольнити фінансові потреби цього сегмента. Роботою з клієнтами малого бізнесу будуть займатися клієнтські менеджери в складі підрозділів, зона відповідальності яких буде визначена за територіальним принципом, а також операційно-касові співробітники.

Важливо відзначити, що всі три сегменти клієнтів мають рівний пріоритет для Банку: їх прогнозна частка в економічному результаті корпоративного блоку Банку до 2014 року буде приблизно однакова. При цьому найбільший приріст очікується в сегменті середньої клієнтури.

3) Розвиток продуктового ряду буде націлено на забезпечення можливості продажу клієнтам всієї лінійки банківських продуктів, адаптованих під потреби відповідних сегментів.

Існуючі продукти будуть модифіковані з метою поліпшення якості обслуговування клієнтів, впровадження ціноутворення по кредитним продуктам з урахуванням ризику конкретного кредиту та адаптації характеристик продуктів під потреби конкретних сегментів. Нові продукти будуть запускатися виходячи з їх ринкового потенціалу і технологічних можливостей Банку. Для більш ефективної роботи з великими і середніми клієнтами необхідно суттєво посилити позиції Банку як інституту, що пропонує посередницькі послуги на фондовому ринку, в галузі управління активами і капіталом. Розвиток інвестиційно-банківського обслуговування та корпоративного фінансування дозволить надавати клієнтам повний спектр послуг, включаючи операції на ринках капіталу і структурне фінансування. Для більш ефективної роботи з середніми і малими клієнтами необхідно посилити продуктову лінійку у сфері надання клієнтам короткострокових та середньострокових засобів (наприклад, факторинг, лізинг, експрес-кредити і т.д.). Також припускається вдосконалення продуктів розрахунково-касового обслуговування і управління ліквідністю для всіх категорій клієнтів.

4) Оптимізація внутрішніх технологій і процесів надання банківських послуг буде спрямована на їх спрощення, стандартизацію та автоматизацію. Це дозволить, зокрема, підвищити ефективність процесу прийняття кредитних рішень, полегшити документообіг, формалізувати та зробити більш масштабну систему аналітичної оцінки по ряду кредитних продуктів для малого і середнього бізнесу, підвищити якість аналізу кредитного ризику і т.д.

Дата публикования: 2014-10-23; Прочитано: 1072 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!