|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Определение издержек производства

|

|

В микроэкономике теория издержек производства исходит из редкости ресурсов и определения их ценности на основе наилучшего варианта использования.

Издержки производства — это затраты, обусловленные отказом от альтернативного использования применяемых ресурсов.

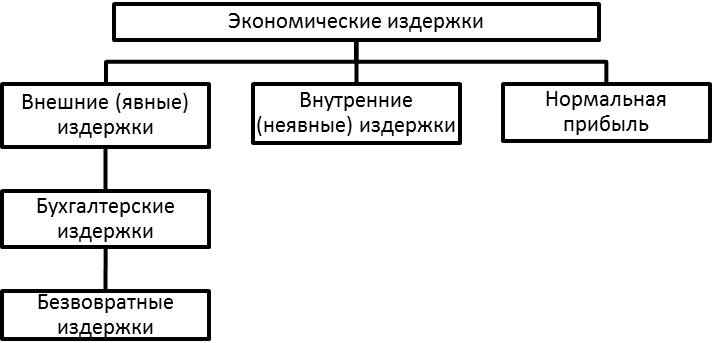

Производитель может покупать ресурсы на рынке. В этом случае издержки представляются в виде денежных выплат поставщикам ресурсов. Но он может использовать и собственные ресурсы. Тогда издержки производства представляются в виде утраченного дохода (затрат по удержанию ресурса) от их альтернативного использования. Последний вид затрат не найдет отражения в бухгалтерском балансе, что будет означать занижение фактического уровня издержек производства. Поэтому различают бухгалтерские и экономические издержки производства (рис. 6-1).

| Рис. 6-1. Структура экономических издержек производства |

Бухгалтерские издержки — это осуществленные в денежной форме фактические выплаты владельцам привлекаемых ресурсов.

Экономические (вмененные) издержки — это стоимость всех отвлекаемых для данного производства ресурсов. К ним относятся:

явные (внешние) издержки, представляющие собой денежные выплаты за привлеченные для производства ресурсы, т.е. затраты по оплате поставленных ресурсов, равные бухгалтерским издержкам;

неявные (внутренние) издержки — денежные доходы, которые могли бы быть получены от альтернативного использования удерживаемых ресурсов, т.е. затраты собственных неоплаченных ресурсов;

нормальная прибыль как минимальная плата за удержание предпринимательских способностей от альтернативного использования, оцененная в виде процента на вложенный в дело капитал;

безвозвратные издержки как затраты, не имеющие альтернативного использования, вмененные издержки которых равны нулю. Это внешние затраты, ранее произведенные (поэтому они являются частью бухгалтерских издержек), но не принимаемые во внимание при принятии текущего решения. Они представляют собой невосполнимые потери инвестиционных ресурсов, вызванные изменением вида или места деятельности.

Бухгалтерская и экономическая прибыль

Различия в величине бухгалтерских и экономических издержек приводят к количественному несовпадению бухгалтерской и экономической прибыли.

Бухгалтерская прибыль (pr) — это совокупная выручка за вычетом бухгалтерских издержек.

Экономическая прибыль (π) — это разница между совокупной выручкой и экономическими издержками. Она меньше бухгалтерской на величину неявных издержек и нормальной прибыли.

Дата публикования: 2014-10-20; Прочитано: 1121 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!