|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Назначение и характеристика счетов бухгалтерского учета

|

|

Счет – это способ текущего отражения, экономической группировки и оперативного контроля хозяйственных средств, источников их образования и хозяйственных процессов.

На каждом счете учитывается один объект или группа однородных экономических объектов. Изменение объектов, учитываемых на счетах, происходит в двух направлениях: в сторону увеличения или в сторону уменьшения. Например, количество материалов на складе, задолженность предприятия перед поставщиком могут увеличиваться или уменьшаться. Поэтому в бухгалтерском учете принят «принцип раздельной записи» увеличения и уменьшения. Для этого бухгалтерский счет поделен на две части: левая часть называется дебет, а правая – кредит.

Наименование счета соответствует наименованию объекта, который учитывается. Например, на счете с наименованием «Материалы» учитываются только материалы, на счете «Касса» – наличные денежные средства, находящиеся в кассе, на счете «Расчетный счет» – денежные средства предприятия, находящиеся на расчетном счете в банке, на счете «Расчеты с поставщиками и подрядчиками» – состояние расчетов с поставщиками и подрядчиками предприятия.

Счета классифицируются по нескольким признакам. Так, по отношению к бухгалтерскому балансу они делятся на активные, пассивные, активно-пассивные, забалансовые.

К активным счетам относятся такие, которые отражают наличие и движение хозяйственных средств, например счет «Основные средства», счет «Материалы», счет «Касса» и др. Записи на активных счетах производятся по следующему правилу: остатки на начало и конец учетного периода и увеличение учитываемого объекта записываются по дебету, уменьшение – по кредиту.

Схема записей на активном счете:

Для обозначения остатка на бухгалтерских счетах используется термин «сальдо». Сальдо в переводе с итальянского (saldo) – расчет, остаток.

Если на счете сальдо начальное (С. н.) отсутствует (нет материалов, нет денег в кассе и т. д.), то на месте записи остатка ставится прочерк. Такая отметка об отсутствии начального остатка необходима, потому что записи на счетах делают в течение длительного периода времени. Отсутствие начального остатка в конце учетного периода может быть понято двояко: или остатка не было, или его забыли записать. При отметке отсутствия остатка двойная трактовка невозможна: если стоит прочерк, значит, наличия объекта на начало учетного периода не было.

Рассмотрим пример записи на счете «Касса». Данный счет является активным, так как на нем учитывают наличные денежные средства, которые по классификации относятся к хозяйственным средствам.

Предположим, что начального остатка в кассе не было, затем в течение дня совершались следующие операции: поступали денежные средства в сумме 400 условных денежных единиц (у. д. е.) и 300 у. д. е., было выдано из кассы 200 у. д. е.

При поступлении денег в кассу количество средств увеличивается, т. е. записи этих сумм производятся по дебету, при выдаче денежных средств из кассы их становится меньше, т. е. запись этой суммы делается по кредиту. При этом каждой хозяйственной операции присваивается свой порядковый номер. Запись сумм с указанием порядковых номеров операций называется разноской по счетам.

После проведения текущих записей на счете подсчитывают обороты (итоги записей) по дебету и кредиту. Оборот – это сумма текущих записей по каждой стороне счета. Оборот (об.) по дебету называется дебетовым, по кредиту – кредитовым.

После подсчета оборотов на счете выводится сальдо конечное (С. к.), которое на активном счете рассчитывается по формуле С. к. = С. н. + об. д. – об. к., т. е. для исчисления конечного сальдо к сумме начального сальдо прибавляется сумма оборота по дебету и вычитается сумма оборота по кредиту.

В данном примере начальное сальдо равно нулю, поэтому расчет выглядит следующим образом: С. к. = 0 + 700 – 200 = 500.

Рассмотрим данный пример при наличии начального сальдо в 100 у.д.е. В этом случае конечное сальдо составит:

С. к. =100+700-200 =600.

Пассивными называются счета, которые предназначены для отражения наличия и движения источников хозяйственных средств, например счет «Уставный капитал», счет «Краткосрочные кредиты банков» и др.

На пассивных счетах остатки на начало и конец учетного периода записываются по кредиту. Увеличение учитываемого объекта отражается по кредиту, а уменьшение – по дебету.

Схема записей на пассивных счетах представлена ниже:

Рассмотрим пример записи на счете «Краткосрочные кредиты банков». Данный счет является пассивным, так как на нем учитывают суммы полученных в банках кредитов. Кредиты являются привлеченными со стороны денежными средствами, поэтому относятся к источникам.

Предположим, что начальный остаток по счету есть, т. е. организация ранее брала кредиты. Затем в течение учетного периода предприятие взяло еще один краткосрочный кредит на сумму 50 000 у. д. е. После этого производился частичный возврат сумм кредита банку – 80 000 у. д. е. и 30 000 у. д. е.

При поступлении кредита общая сумма кредита предприятия увеличивается, т. е. запись производится по кредиту пассивного счета, а при возврате денег сумма уменьшается, т. е. запись делается по дебету пассивного счета:

Д Счет «Краткосрочные кредиты банков» К

Сальдо конечное на пассивном счете рассчитывается по формуле С. к. = С. н. + Об. к. - Об. д., т. е. к сумме начального сальдо прибавляется сумма оборота по кредиту и вычитается сумма оборота по дебету.

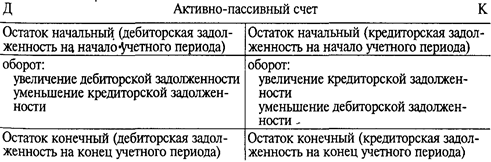

Активно-пассивные счета предназначены для отражения расчетов предприятия и учета финансовых результатов.

Организация в процессе хозяйственно-финансовой деятельности вступает в расчетные взаимоотношения с другими организациями, отдельными лицами, бюджетом, со своими работниками. Для этого применяются специальные счета, которые, в свою очередь, делятся на несколько групп.

Н а с ч е т а х, п о с т о я н н о и м е ю щ и х д в а с а л ь д о (по дебету и кредиту), правомерно возникает и дебиторская, и кредиторская задолженность. Так, на счете «Расчеты с разными дебиторами и кредиторами» отражаются расчеты как по задолженности самой организации, например по выплате депонированной суммы оплаты труда работнику, т. е. записи производятся по правилам записи на пассивном счете, так и по задолженности, причитающейся данной организации, например, по уплате родителей за содержание детей в детских учреждениях, т. е. записи производятся, как на активном счете.

Н а с ч е т а х, и м е ю щ и х д в а и л и о д н о с а л ь д о, учитывают один вид расчетов. При этом отражение задолженностей носит преимущественно активный или преимущественно пассивный характер, что обусловлено экономическим содержанием конкретного вида расчетов. Например, на счете «Расчеты с бюджетом» преимущественно отражается задолженность организации по платежам в бюджет, т. е. счет чаще выступает как пассивный. Но при определенных условиях, например при переплате сумм в бюджет, может возникнуть и задолженность бюджета перед организацией, т. е. счет может иметь сальдо по дебету как активный счет.

При записях на счете «Расчеты с подотчетными лицами» обычно предполагается, что подотчетное лицо, получившее сумму наличных денежных средств, должно организации, т. е. возникает дебиторская задолженность, и счет чаще проявляет себя как активный. Но может сложиться и такая ситуация, когда организация должна работнику, например, при обоснованном перерасходе денег подотчетным лицом. В этом случае счет ведет себя как пассивный.

Записи на активно-пассивных счетах производятся по следующему правилу:

если в данной хозяйственной операции счет выступает как активный, то записи на нем производятся по правилам отражения операций на активных счетах;

если в данной хозяйственной операции счет выступает как пассивный, то записи производятся по правилам отражения операций на пассивных счетах.

Схема записей на активно-пассивных счетах может выглядеть так:

Расчет конечных остатков (сальдо) на счетах производится по правилам расчета остатков на активных и пассивных счетах:

если начальный остаток на активно-пассивном счете только по дебету или только по кредиту, то сальдо определяют в соответствии с правилами расчетов по активному или по пассивному счету;

если начальные остатки на активно-пассивном счете есть одновременно и по дебету, и по кредиту, то для определения конечного остатка по дебету проводится расчет как на активном счете, а для определения конечного остатка по кредиту – как на пассивном счете.

Если в текущем бухгалтерском учете по активно-пассивному счету зафиксировано одновременно два остатка, то такое сальдо называется развернутым. В практике бухгалтерского учета развернутое сальдо по активно-пассивному счету можно вычислить только при детализации учетных записей на счете по конкретным видам задолженности и должников.

Рассмотрим пример, когда в зависимости от хозяйственных операций сальдо по активно-пассивному счету меняет сторону счета. Пусть по счету «Расчеты с подотчетными лицами» есть остаток по дебету, т. е. задолженность работников перед организацией по подотчетным суммам равна 800 у. д. е. В течение учетного периода под отчет было выдано еще несколько сумм: 200 у. д. е., 300 и 400 у. д. е. По подотчетным суммам был представлен отчет, и они были списаны на уменьшение задолженности подотчетных лиц: 200 и 800 у. д. е.

I вариант: перерасхода по подотчетным суммам не было.

По счету «Расчеты с подотчетными лицами» будут сделаны следующие записи:

Д Счет «Расчеты с под отчетными

С.н. 800 Д Счет «Расчеты с под отчетными

С.н. 800

| лицами» К 2) 800 5) 200 |

| 1)200 3)300 4)400 об. 900 | |

| С.к. 700 |

При таких хозяйственных операциях остаток задолженности зафиксирован по дебету, конечное сальдо вычислялось по правилу расчета остатка на активном счете: С. к. = 800 + 900 - 1000 = 700.

II вариант: возвращены все подотчетные суммы, причем по сумме задолженности 400 у. д. е. произошел обоснованный перерасход– 100 у.д.е.

Записи по счету «Расчеты с подотчетными лицами» будут выглядеть так:

Д Счет «Расчеты с подотчетными лицами» К

С.н. 800 Д Счет «Расчеты с подотчетными лицами» К

С.н. 800

| |

| 1)200 | 2)800 |

| 3)300 | 5)200 |

| 4)400 | 6)300 |

| 7)500 | |

| об. 900 | об.1800 |

| С.к. 100 |

При данных хозяйственных операциях начальный остаток задолженности зафиксирован по дебету, конечное сальдо определялось по правилу вычисления остатка на активном счете. Но кредитовый оборот (1800) превысил сумму начального остатка и дебетового оборота: 800 + 900 = 1700. Превышение фиксируется уже по кредиту счета. Это означает, что возникла задолженность организации (100 у.д.е.) по подотчетным суммам перед работниками. Эта задолженность является кредиторской и фиксируется по кредиту счета.

Из примера видно, что сальдо на активно-пассивном счете может быть и по дебету, и по кредиту. Все зависит от состояния расчетов.

Следующая группа активно-пассивных счетов – это с ч е т а п о у ч е т у ф и н а н с о в ы х р е з у -л ь т а т о в (прибылей, убытков). Основным счетом этой группы является счет «Прибыли и убытки». Данный счет является активно-пассивным, так как финансовый результат включает в себя два противоположных понятия: прибыль и убыток.

Прибыль организации – источник хозяйственных средств, поэтому должна учитываться на пассивном счете. В то же время может возникнуть финансовый результат, противоположный прибыли, – убыток. Его надо отражать как уменьшение прибыли, т. е. по правилу записи на активном счете. Но убыток нельзя трактовать только как уменьшение прибыли, это самостоятельный финансовый результат, который может получиться в результате тех же хозяйственных операций, что и прибыль. Поэтому фиксация и тех, и других финансовых результатов сосредоточена на одном счете.

По итогам года на этом счете выявляется конечный финансовый результат. Это делается путем сопоставления дебетового и кредитового оборотов. В зависимости от того, какая сумма оборотов (по дебету или по кредиту) больше, остаток по счету «Прибыли и убытки» может быть или дебетовым, или кредитовым.

Схема записей на активно-пассивном счете финансовых результатов приведена ниже:

На любом счете могут быть отражены хозяйственные операции, которые при выведении конечного остатка (сальдо) дают нулевой результат. Например, начальный остаток счета «Касса» равен 100 у. д. е. Произошли две хозяйственные операции: в кассу поступило 200 у. д. е. и из кассы выдано 300 у. д. е. При выведении конечного остатка на счете получается ноль (100+200–300=0). При отсутствии конечного остатка, т. е. когда он равен нулю, счет считается закрытым.

Счет может быть закрыт в следующих случаях:

в соответствии с действующими нормативными документами, касающимися определенных участков бухгалтерского учета. Например, счета учета накладных расходов «Общепроизводственные расходы» и «Общехозяйственные расходы» закрывают, а их суммы относят на себестоимость изготавливаемой или реализуемой продукции;

при выведении конечного результата по формулам исчисления остатка на счете, когда отсутствует учитываемый объект: на расчетном счете в банке нет денежных средств, нет задолженностей по подотчетным суммам, организация не брала долгосрочный кредит в банке;

при выведении финансового результата за текущий год. При этом закрывается счет «Прибыли и убытки» путем перенесения сальдо с данного счета на счет по учету нераспределенной прибыли;

если счет открывается в целях временного накопления информации для передачи ее другим счетам. Так, на счете «Коммерческие расходы» собирают информацию о затратах организации при реализации продукции. При исчислении полной себестоимости реализуемой продукции счет закрывают, а накопленные суммы переносят на счета по учету процесса реализации. Аналогичные записи производят по счету «Расходы будущих периодов», т. е. сначала отражают определенные суммы (например, стоимость подписки на специальные журналы), а потом информацию с этого счета в течение 6 мес переносят на другие счета. После этого счет закрывают.

Активные, пассивные и активно-пассивные счета являются балансовыми, так как они соответствуют статьям актива и пассива баланса и на них отражаются хозяйственные средства и их источники, которые принадлежат предприятию.

На забалансовых счетах учитываются:

имущество, находящееся в организации, но не принадлежащее ей;

условные права;

информация на контроле.

Н а х о ж д е н и е в о р г а н и з а ц и и и м у щ е с т в а, не принадлежащего ей,– это временное пользование имуществом, хранение его на условиях договора; временное хранение материалов до их отправки владельцу (при поставке недоброкачественного сырья и т. д.), хранение имущества для определенных целей, например оборудования для монтажа.

У с л о в н ы е п р а в а – права организации по обеспечению обязательств и платежей полученные и выданные.

К и н ф о р м а ц и и н а к о н т р о л е относятся данные по движению:

определенного имущества, например бланков строгой отчетности;

некоторых хозяйственных операций. Так, в соответствии с правилами бухгалтерского учета задолженность неплатежеспособного дебитора, списанная на убыток, контролируется на забалансовом счете и при улучшении финансового состояния должника может быть с него взыскана.

Забалансовые счета не взаимодействуют, не корреспондируют ни между собой, ни с балансовыми счетами. Учет на них ведется по простой системе: учитываемого объекта стало больше (приход) или стало меньше (расход).

Дата публикования: 2014-10-19; Прочитано: 2347 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!