|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Построение аддитивной модели временного ряда

|

|

Для расчетов используем данные об объеме выпуска некоторого товара по кварталам за 3 года, представленные в табл. 3.1.

Анализ величины коэффициентов автокорреляции показал, что в данном временном ряде имеются сезонные колебания с периодичностью 4.

Рассчитаем компоненты аддитивной модели.

Таблица 3.2 – расчет оценок сезонной компоненты в аддитивной модели

| Номер квартала t | Объем выпуска Yt | Итого за четыре квартала | Скользящая средняя за 4 квартала | Центрированная скользящая средняя | Оценка сезонной компоненты |

| - | - | - | - | ||

| - | - | - | - | ||

| 531,25 | 553,13 | 161,87 | |||

| 5,0 | |||||

| 647,5 | -62,5 | ||||

| -145,0 | |||||

| 752,5 | 222,5 | ||||

| 5,0 | |||||

| 847,5 | -82,5 | ||||

| 917,5 | -197,5 | ||||

Шаг 1. Проведем выравнивание исходных уровней ряда методом скользящей средней. Для этого:

а) просуммируем уровни ряда последовательно за каждые четыре квартала со сдвигом на один момент времени;

б) разделим полученные суммы на 4, найдем скользящие средние, которые не содержат сезонной компоненты;

с) найдем средние значения из двух последовательных скользящих средних – центрированные скользящие средние.

Таблица 3.3 – расчет значений сезонной компоненты в аддитивной модели

| Показатели | Год | Номер квартала, i | |||

| I | II | III | IY | ||

| - -62,5 -82,5 | - -145 -197,5 | 161,87 222,5 - | 5,0 5,0 - | ||

| Итого за i - й квартал за все годы | -145 | -342,5 | 384,37 | 10,0 | |

| Средняя оценка сезонной компоненты для i -го квартала | -72,5 | -171,25 | 192,185 | 5,0 | |

| Скорректированная сезонная компонента, Si | -60,858 | -159,609 | 203,826 | 16,641 |

Шаг 2. Найдем оценки сезонной компоненты как разность между фактическими уровнями ряда и центрированными скользящими средними. Используем эти оценки для расчета значений сезонной компоненты S. Для этого найдем средние за каждый квартал (по всем годам) оценки сезонной компоненты Si.

В аддитивной модели сумма значений сезонной компоненты по кварталам должна быть равна нулю.

Для данной модели имеем: -72,5-171,25+192,185+5,0=-46,565.

Определим корректирующий коэффициент:

k = -46,565/4 = -11,641.

Рассчитаем скорректированные значения сезонной компоненты как разность между ее средней оценкой и корректирующим коэффициентом.

Проверим условие равенства нулю суммы значений сезонной компоненты:

-60,858 – 159,609 + 203,826 + 16,641 = 0.

Таким образом, получены следующие значения сезонной компоненты:

I квартал: S1 = -60,858; II квартал: S2 = -159,609;

III квартал: S3 = 203,826; IY квартал: S4 = 16,641.

Занесем полученные значения в табл.3.4 для соответствующих кварталов года.

Таблица 3. 4 – расчет выровненных значений Т и ошибок Е в аддитивной модели

| t | Yt | Si | T + E = Yt - S | T | T + S | Е=Yt – (T+S) | E2 |

| -60,858 | 470,858 | 445,727 | 384,869 | 25,131 | 631,5672 | ||

| -159,609 | 559,609 | 499,004 | 339,395 | 60,605 | 3672,966 | ||

| 203,826 | 511,174 | 552,281 | 756,107 | -41,107 | 1689,785 | ||

| 16,641 | 583,359 | 605,558 | 622,199 | -22,199 | 492,7956 | ||

| -60,858 | 645,858 | 658,835 | 597,977 | -12,977 | 168,4025 | ||

| -159,609 | 719,609 | 712,112 | 552,503 | 7,497 | 56,20501 | ||

| 203,826 | 771,174 | 765,389 | 969,215 | 5,785 | 33,46622 | ||

| 16,641 | 783,359 | 818,666 | 835,307 | -35,307 | 1246,584 | ||

| -60,858 | 825,858 | 871,943 | 811,085 | -46,085 | 2123,827 | ||

| -159,609 | 879,609 | 925,22 | 765,611 | -45,611 | 2080,363 | ||

| 203,826 | 1031,174 | 978,497 | 1182,323 | 52,677 | 2774,866 | ||

| 16,641 | 1083,359 | 1031,774 | 1048,415 | 51,585 | 2661,012 |

Шаг 3. элиминируем влияние сезонной компоненты, вычитая ее значение из каждого уровня исходного временного ряда. Получим величины Т + Е = Yt – S. Эти значения рассчитываются за каждый момент времени и содержат только тенденцию и случайную компоненту.

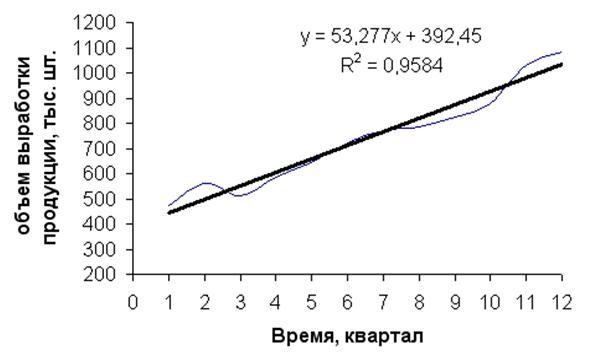

Шаг 4. определим компоненту Т данной модели. Для этого проведем аналитическое выравнивание ряда Т + Е с помощью линейного тренда. В результате получен линейный тренд вида:

Т = 392,45 + 53,277*t.

Коэффициент детерминации R2 = 0,958. График уравнения тренда приведен на рис. 3.4.

Рис. 3.4. Объем выработки продукции

Подставляя в это уравнение значения t = 1, 2,…,12, найдем уровни Т для каждого момента времени.

Шаг 5. Найдем значения уровней ряда, полученные по аддитивной модели. Для этого прибавим к уровням Т значение сезонной компоненты для соответствующих кварталов.

Шаг 6. В соответствии с методикой построения аддитивной модели расчет ошибки производится по формуле

Е = Yt – (T+S).

По аналогии с моделью регрессии для оценки качества построения модели можно применять сумму квадратов полученных абсолютных ошибок. Для данной модели она равна 17631,84. По отношению к общей сумме квадратов отклонений уровней ряда от его среднего уровня, равной 735606,3. Эта величина составляет 2,4 %.

(1-17631,84/735606,3)*100 = 97,6%.

Следовательно, можно сказать, что аддитивная модель объясняет 97,6% общей вариации уровней временного ряда объема выпуска продукции за последние 12 кварталов.

Дата публикования: 2014-10-17; Прочитано: 3710 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!