|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Рекомендации инвестиционному менеджеру. Под жесткое управление должны подпадать все активы, связанные с выполнением страховых обязательств

|

|

Под жесткое управление должны подпадать все активы, связанные с выполнением страховых обязательств, т.е. активы, покрывающие страховые резервы, и часть активов, покрывающая собственные средства страховщика и обеспечивающая его платежеспособность.

С учетом того, что размер денежных средств и активов, обусловленных спецификой страховых операций, определяется конкретным страховым портфелем, под регулирование в конечном счете должна подпадать стоимость активов, названная выше, уменьшенная на денежные средства и стоимость активов, обусловленных спецификой страховых операций. Жесткое управление активами предполагает выбор активов только из разрешенных списков; соблюдение требований, предъявляемых к ним; реализацию умеренной или консервативной политики; приоритетное получение текущего инвестиционного дохода.

Период инвестирования для рисковых видов страхования устанавливается, как правило, в пределах одного года. Для страхования жизни по риску дожития он может быть любым.

5.1.4. Этап 4. Формирование инвестиционного портфеля и его пересмотр

На данном этапе необходимо решить, какие именно активы из всех рассматриваемых в рамках инвестиционной политики страховщика будут включены в портфель и в каком количестве. Кроме этого необходимо решить, как перераспределить инвестиции, определенные для каждого класса активов, между конкретными видами активов внутри каждого из выделенных классов. Так, инвестиции, выделенные на приобретение акций, необходимо перераспределить между акциями конкретных компаний.

Для того чтобы принять такое решение, необходимо провести анализ, оценив каждый из активов в отдельности (предыдущий этап инвестиционного менеджмента), а также изучив поведение всей совокупности активов, т.е. всего сформированного инвестиционного портфеля.

Учитывая, что важнейшими характеристиками активов являются показатели прибыльности (доходности) и надежности (возвратности), чаще всего под оптимальным инвестиционным портфелем понимается портфель, имеющий

• либо максимальную надежность (минимальный риск потери активов) при заданной ожидаемой доходности активов;

• либо наибольшую ожидаемую доходность активов при заданном для всего портфеля уровне надежности (заданном уровне риска потери активов).

Обратите внимание!

Для выполнения страховых обязательств страховщик чаще всего формирует инвестиционный портфель, имеющий наибольшую ожидаемую доходность при заданном уровне надежности (риска).

Это объясняется тем, что страховщик в части выполнения страховых обязательств относится к инвесторам, которые не должны быть склонными к риску и обязаны в первую очередь обеспечивать надежность своих вложений.

Варианты формирования инвестиционного портфеля

Решение задачи формирования инвестиционного портфеля страховой организации может осуществляться по-разному.

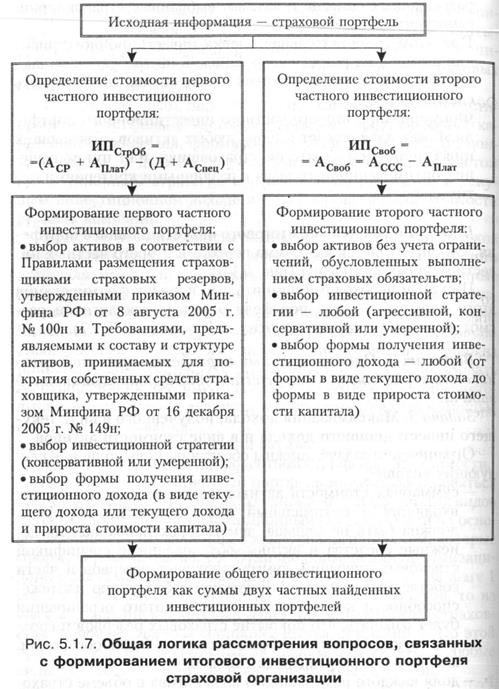

Вариант 1. Инвестиционный портфель страховой организации формируется пошагово за счет двух составляющих (рис. 5.1.6):

§ инвестиционного портфеля 1, связанного с выполнением страховых обязательств, т.е. отвечающего с учетом денежных средств и активов, обусловленных спецификой страховых операций, покрытию страховых резервов и части собственных средств, обеспечивающей платежеспособность страховой организации;

§ инвестиционного портфеля 2, свободного от страховых обязательств, т.е. отвечающего оставшейся части собственных средств страховщика.

Шаг 1. Формирование первого частного инвестиционного портфеля, отвечающего выполнению страховых обязательств, т.е. отвечающего с учетом денежных средств и активов, обу-ловленных спецификой страховых операций, покрытию как траховых резервов, так и части собственных средств, обеспечивающей платежеспособность страховой организации.

Факторы формирования первого частного инвестиционного портфеля

К числу основных факторов, влияющих на выбор активов, ормирующих первый частный инвестиционный портфель, ожно отнести следующие:

• непосредственная связь первого частного инвестиционного портфеля с выполнением страховых обязательств;

• влияние страхового портфеля на инвестиционную деятельность страховщика;

• обязательность наличия денежных средств;

• менталитет инвестиционного поведения страховщика;

• вариант получения инвестиционного дохода.

Непосредственная связь первого частного инвестиционого портфеля с выполнением страховых обязательств. Так ак первый частный инвестиционный портфель связан с вы-олнением страховых обязательств, в отношении активов, ормирующих его, должны соблюдаться Правила размеще-ия страховщиками страховых резервов, утвержденные при-азом Минфина РФ от 8 августа 2005 г. № 100н, а также Тре-ования, предъявляемые к составу и структуре активов, ринимаемых для покрытия собственных средств страховщи-а, утвержденные приказом Минфина РФ от 16 декабря 2005 г. ° 149н.

Влияние страхового портфеля на инвестиционную дея-ельность страховщика. Оно проявляется в том, что страховая омпания имеет активы, обусловленные спецификой проведе-ия страховых операций.

Данные виды активов (активы, обусловленные спецификой траховых операций АСпец) —

• доля перестраховщиков в страховых резервах;

• доля депо премий по рискам, принятым в перестрахование;

• размер дебиторской задолженности страхователей, страховщиков, перестрахователей, перестраховщиков и страховых посредников — в определенной мере принимаются для покрытия страховых резервов. По этой причине стоимость активов АСпец должна быть учтена при определении стоимости первого частного инвестиционного портфеля ИПСтр0б, связанного с выполнением страховых обязательств:

ИПстрОб =' (АСР + АПлат)- (Д +АСпец) (5.1.1)

где Аср — стоимость активов, покрывающих страховые резервы;

АПлат — стоимость активов, отвечающая требованиям платежеспособности;

Д — денежные средства.

Обязательность наличия денежных средств. Она диктуется необходимостью своевременного выполнения страховых обязательств. Так как конкретный размер денежной наличности и денежных средств зависит от специфики страхового портфеля — размера страховых обязательств и сроков их выполнения, — при формировании первого частного инвестиционного портфеля он также должен быть учтен (формула 5.1.1).

Менталитет инвестиционного поведения страховщика, т.е. приоритетное поведение страховщика при выборе направлений инвестиций (активов), которое обусловлено его склонностью к риску.

Первый частный инвестиционный портфель ИПСтр0б связан с выполнением страховых обязательств, поэтому страховщик при его формировании должен руководствоваться умеренной или консервативной инвестиционной стратегией.

Вариант получения инвестиционного дохода. Так как первый частный инвестиционный портфель ориентирован на выполнение страховых обязательств и страховщик при его формировании должен ориентироваться на умеренную или консервативную инвестиционную стратегию, при выборе формы получения инвестиционного дохода он должен формировать этот портфель с целью получения инвестиционного дохода либо в виде текущего дохода (регулярных платежей), либо в виде текущего дохода (регулярных платежей) и прироста стоимости капитала.

Так как первый частный инвестиционный портфель связан с выполнением страховых обязательств и в отношении группы активов, формирующих первый частный инвестиционный портфель, необходимо жесткое управление, выбор конкретных видов активов может осуществляться только из разрешенных списков активов. При этом выбранные активы должны отвечать дополнительным условиям, изложенным в Правилах размещения активов, покрывающих страховые резервы, и в Требованиях к активам, обеспечивающим платежеспособность страховщика, что будет означать соблюдение принципов инвестиционной деятельности.

Одним из подходов к формированию инвестиционного портфеля, обеспечивающего необходимый размер инвестиционного дохода, является подход, основанный на последовательном отборе активов, которые определены Правилами размещения страховых резервов и Требованиями к активам, являющимся частью собственных средств страховщика и обеспечивающим его платежеспособность. При этом инвестиционный портфель может формироваться последовательным включением в него активов из разрешенных списков до тех пор, пока набор активов не обеспечит их стоимость в объеме не меньшем, чем скорректированная на денежные средства и требования страховщика сумма страховых резервов и части собственных средств, отвечающей платежеспособности страховой организации. Портфель формируется как допустимый, так как учитывает все требования, предъявляемые к перечню активов, к самим активам и их структуре. При этом самостоятельно задача максимизации надежности (минимизации риска) не ставится, так как портфель обеспечивает реализацию в необходимой мере четырех принципов инвестиционной деятельности страховой организации: надежности (возвратности), прибыльности (доходности), ликвидности и диверсификации. Это означает, что портфель гарантирует надежность активов приемлемого уровня, который закладывается в сами Правила размещения активов и Требования к активам, являющимся частью собственных средств страховщика и обеспечивающим его платежеспособность.

Обратите внимание!

Формирование инвестиционного портфеля в соответствии с Правилами размещения страховых резервов и Требованиями к активам, являющимся частью собственных средств страховщика и обеспечивающим его платежеспособность, означает формирование портфеля, допустимого с позиций соблюдения четырех основных принципов инвестиционной деятельности. При этом соблюдение пятого принципа — о подчинении инвестиционного портфеля страховым обязательствам — остается за самим страховщиком и реализуется на этапе конкретного отбора активов при формировании инвестиционного портфеля.

В свою очередь, конкретный выбор активов из разрешенных списков и соблюдение в отношении них определенных условий будут означать реализацию консервативной или умеренной инвестиционной стратегии страховой компании, так как в разрешенный список попадают именно такие активы.

Целевому назначению страховых резервов и части собственных средств страховщика, обеспечивающей платежеспособность страховой организации, — выполнению страховых обязательств по рисковым видам страхования — в большей мере отвечает вариант получения текущего инвестиционного дохода, но только по активам из разрешенных списков.

Поэтому инвестиционный портфель, отвечающий покрытию страховых резервов и части собственных средств, обеспечивающей платежеспособность страховой организации и соответствующей выполнению страховых обязательств, может быть найден как любой допустимый инвестиционный портфель, сформированный из активов разрешенных списков, который обеспечивает достаточный размер текущего инвестиционного дохода.

Заметим, что выбор активов из разрешенных списков может быть проанализирован не только на получение текущего дохода от его функционирования, но и на возможность увеличения его стоимости. Это, например, оправдано в том случае, если доход от продажи высоколиквидного актива превышает текущий доход, который этот актив дает.

Задача формирования инвестиционного портфеля на этом этапе может быть сформулирована и как оптимизационная для разных критериев оптимальности.

Как уже отмечалось выше, для страховщика наиболее предпочтительным является оптимальный портфель, имеющий наибольшую ожидаемую доходность при заданном уровне надежности (риска). При этом речь может идти о двух формах дохода — текущем инвестиционном от функционирования актива и в виде прироста стоимости актива.

Примерами оптимизационных моделей формирования инвестиционного портфеля, достаточно хорошо учитывающих специфику страховой деятельности (консервативная или умеренная инвестиционная стратегия), могут быть следующие задачи.

Задача 1. Максимизация текущего инвестиционного дохода. Данный критерий оправдан в том случае, если выполнение страховых обязательств предусмотрено только за счет текущего инвестиционного дохода функционирующих активов страховой организации.

Ограничения задачи должны обеспечивать выполнение следующих условий:

— суммарная стоимость активов из разрешенных списков, которые вошли в оптимальный портфель, должна быть не меньше, чем скорректированная на денежные средства и активы, обусловленные спецификой страховых операций, сумма страховых резервов и части собственных средств, отвечающей платежеспособности компании. Соблюдение этого ограничения будет означать, что покрытие страховых резервов и соответствующей части собственных средств страховщика будет обеспечено активами из разрешенных списков;

— доля каждого разрешенного вида актива в сумме страховых резервов и части свободных средств, отвечающей соблюдению платежеспособности, должна отвечать структурным ограничениям Правил размещения активов, покрывающих страховые резервы, и Требований к активам, обеспечивающим платежеспособность страховой организации;

— все активы, вошедшие в оптимальный портфель, должны обеспечивать текущий инвестиционный доход в размере не меньшем, чем это нужно для выполнения страховых обязательств.

Заметим, что к допустимым видам активов в данной задаче относятся активы лишь из разрешенных списков.

Так как в разрешенные списки входят активы, обеспечивающие в достаточной мере соблюдение принципов надежности (возвратности), прибыльности (доходности) и ликвидности, в модель можно не вводить особые условия, отражающие степень надежности актива.

Задача 2. Максимизация текущего инвестиционного дохода и стоимости активов. Данный критерий оправдан в том случае, если выполнение страховых обязательств по страховым выплатам идет за счет как текущего инвестиционного дохода от имеющегося актива, так и продажи некоторых видов активов страховой организации.

Ограничения задачи должны обеспечивать выполнение следующих условий:

— суммарная стоимость активов из разрешенных списков, которые вошли в оптимальный портфель, должна быть не меньше, чем скорректированная на денежные средства и активы, обусловленные спецификой страховых операций, сумма страховых резервов и части собственных средств, отвечающей соблюдению платежеспособности страховой организации. Соблюдение этого ограничения будет означать, что покрытие страховых резервов и соответствующей части свободных средств будет обеспечено активами из разрешенных списков;

— доля каждого разрешенного вида актива в сумме страховых резервов и части свободных средств, отвечающей соблюдению платежеспособности, должна отвечать структурным ограничениям Правил размещения активов, покрывающих страховые резервы, и Требований к активам, являющимся частью собственных средств страховщика и обеспечивающим его платежеспособность;

— все активы, вошедшие в оптимальный инвестиционный портфель, должны обеспечивать текущий инвестиционный доход и прирост стоимости актива в размерах не меньших, чем это нужно для выполнения страховых обязательств. Хотя с позиций выполнения страховых обязательств на первый взгляд единственным при размещении средств страховых резервов и части собственных средств, отвечающей выполнению страховых обязательств, является вариант, обеспечивающий получение текущего инвестиционного дохода, необходимо иметь в виду следующее. Выполнение страховых обязательств в общем случае возможно не только за счет текущего инвестиционного дохода, но и за счет продажи активов. В этом случае максимизация стоимости активов становится оправданной. Выбранная компанией стратегия управления активами может выделить приоритетные варианты получения дохода — текущего инвестиционного и (или) прироста стоимости активов, а специалисты могут указать по этим вариантам некоторые предельные значения, которые и нужно будет ввести в ограничения задачи. При этом предельные значения могут быть установлены экспертами, например, на основе анализа объема страховых обязательств и сроков их выполнения. Заметим, что если с позиций экспертов допустимо любое соотношение текущего дохода и дохода от продажи активов, данное ограничение может быть установлено по-другому — либо по общей сумме дохода, либо только по какой-либо из форм обеспечения инвестиционного дохода (текущий инвестиционный доход или стоимость активов). Заметим, что к допустимым видам активов в данной задаче тносятся активы лишь из разрешенных списков.

Так как в разрешенные списки входят активы, обеспечиваю-ие в достаточной мере соблюдение принципов надежности озвратности), прибыльности (доходности) и ликвидности, в одель можно не вводить особые условия, отражающие сте-ень надежности актива.

братите внимание!

В список активов, из которых формируется первый частный инвестиционный портфель, должны быть включены активы только из разрешенных списков.

Самостоятельная оценка надежности активов из этих списков не требуется. Выполнение условий Правил и Требований по размещению активов из разрешенных списков будет означать, что мера надежности для этих активов является приемлемой.

Формирование первого частного инвестиционного портфеля может идти либо за счет выбора активов из разрешенных списков, либо за счет решения оптимизационных задач с различными критериями оптимальности.

Шаг 2. Формирование второго частного инвестиционного портфеля, отвечающего оставшейся части собственных средств страховщика, т.е. собственных средств, свободных от страховых обязательств (рис. 5.1.6).

Активы, не связанные с выполнением страховых обязательств

С выполнением страховых обязательств связаны активы, покрывающие страховые резервы, Аср, и активы, обеспечивающие платежеспособность страховой организации, АПлат. Поэтому активы страховой организации, не связанные с выполнением страховых обязательств, т.е. свободные от страховых обязательств, АСвоб, определяются как разность между собственными средствами страховщика Ассс, и активами, обеспечивающими платежеспособность страховой организации- А Плат:

АСвоб = Ассс - АПлат.

Так как эти активы не связаны с выполнением страховых обязательств, их размещение не регулируется, т.е. к ним не предъявляются никакие требования. Выбор этих активов предоставляется самому страховщику.

Стоимость второго частного инвестиционного портфеля

Стоимость второго частного инвестиционного портфеля ИПСвоб определяется стоимостью активов страховой организации, свободных от страховых обязательств:

ИПСвоб = АСвоб = Ассс - АПлат -

Факторы формирования второго частного инвестиционного портфеля

Как уже отмечалось выше, к числу основных факторов, влияющих на выбор активов, формирующих первый частный инвестиционный портфель, можно отнести следующие: феля с выполнением страховых обязательств;

• влияние страхового портфеля на инвестиционную деятельность страховщика;

• обязательность наличия денежных средств;

• менталитет инвестиционного поведения страховщика;

• вариант получения инвестиционного дохода. Влияние указанных факторов на формирование второго

частного инвестиционного портфеля проявляется в следующем.

Непосредственная связь второго частного инвестиционного портфеля с выполнением страховых обязательств. Так как

второй частный инвестиционный портфель не связан с выполнением страховых обязательств, при выборе активов, формирующих его, страховщик может руководствоваться любыми целями и задачами, в частности целями развития страховой компании. К ним могут быть, например, отнесены завоевание определенной ниши страхового рынка, укрепление финансовой устойчивости страховой организации.

Влияние страхового портфеля на инвестиционную деятельность страховщика. Так как второй инвестиционный портфель не связан с выполнением страховых обязательств, влияние этого фактора при его формировании может не учитываться.

Менталитет инвестиционного поведения страховщика.

Второй инвестиционный портфель не связан с выполнением страховых обязательств, поэтому при его формировании страховщик может применять любую из инвестиционных стратегий — агрессивную, умеренную или консервативную.

Вариант получения инвестиционного дохода.

Второй инвестиционный портфель не связан с выполнением страховых обязательств, поэтому страховщик может выбирать тот или иной вариант получения инвестиционного дохода, руководствуясь дополнительными соображениями. Так, если страховщик хочет продать страховую компанию и поэтому заинтересован в увеличении стоимости компании, его больше всего заинтересует вариант получения инвестиционного дохода в виде повышения стоимости инвестиционного портфеля, т.е. получения дохода от прироста стоимости капитала.

В целом, при формировании второго частного инвестиционного портфеля, свободного от страховых обязательств, учитывать факторы, влияющие на формирование первого инвестиционного портфеля, связанного с выполнением страховых обязательств, не нужно.

Так как к активам, определяющим второй частный инвестиционный портфель, в настоящее время не предъявляются какие-либо требования, формирование этой части инвестиционного портфеля должно проходить в первую очередь с учетом инвестиционной стратегии компании и потребностей в текущем инвестиционном доходе и (или) в повышении стоимости активов компании.

Заметим, что надежность активов из разрешенных списков самостоятельно в моделях формирования инвестиционного портфеля может не учитываться, так как сами разрешенные списки активов состоят только из тех активов, которые отвечают соблюдению принципов надежности (возвратности), прибыльности (доходности) и ликвидности. Для других видов активов особая оценка их надежности в моделях должна присутствовать. Например, это возможно, если использовать по отношению к каждому виду актива соответствующие методы, в том числе метод «капитал под риском» (VaR), с помощью которого оцениваются:

• либо стоимостные потери актива;

• либо потери актива в процентном отношении от стоимости. При этом инвестиционный портфель может формироваться

за счет последовательного включения в него подходящих видов активов (допустимый инвестиционный портфель) или на основе решения оптимизационных задач, аналогичных тем, которые сформулированы на шаге 1. Отличие применения оптимизационных задач на данном шаге связано с тем, что если на шаге 1 реальные активы выбираются из разрешенных списков, то на шаге 2 — из списка, который будет формировать сам страховщик на основе анализа состояния рынка инвестиций. По этой причине перечень возможных активов может включать любые виды активов, в том числе и из разрешенных списков.

Обратите внимание!

В список активов, из которых формируется второй частный инвестиционный портфель, могут быть включены активы из разрешенных списков и активы, выбранные страховщиком самостоятельно.

При этом самостоятельная оценка инвестиционного риска для активов из разрешенных списков не требуется, однако для остальных видов активов такая оценка должна быть сделана.

Формирование второго частного инвестиционного портфеля может идти за счет выбора любых активов, отвечающих инвестиционной стратегии страховщика, или путем решения оптимизационных задач с различными критериями оптимальности.

Шаг 3. Формирование итогового инвестиционного портфеля. Он определяется как сумма первого и второго частных инвестиционных портфелей (рис. 5.1.6).

При этом необходимо помнить, что порядок формирования этого инвестиционного портфеля определяется логикой рассмотрения всех связанных с этим вопросов (рис 5.1.7).

Вариант 2. Инвестиционный портфель страховой организации определяется как решение общей оптимизационной задачи.

Задача 3. Максимизация дохода, полученного в виде теку-iero инвестиционного дохода и в виде стоимости активов.

Ограничения задачи должны обеспечивать выполнение сле-|ПОЩих условий:

—суммарная стоимость активов из разрешенных списков, входящих в оптимальный инвестиционный портфель, должна быть не меньше, чем скорректированная на денежные средства и активы, обусловленные спецификой страховых операций, сумма страховых резервов и части собственных средств, отвечающей соблюдению платежеспособности компании. Соблюдение этого ограничения будет означать, что покрытие страховых резервов и соответствующей части свободных средств будет обеспечено активами из разрешенных списков;

—доля каждого разрешенного вида актива в объеме страховых резервов и части свободных средств, отвечающей соблюдению платежеспособности, должна отвечать структурным ограничениям Правил размещения активов, покрывающих страховые резервы, и Требований к активам, являющимся частью собственных средств страховщика и обеспечивающим его платежеспособность;

— все активы из разрешенных списков, вошедшие в оптимальный инвестиционный портфель, должны обеспечивать текущий инвестиционный доход и прирост стоимости актива в размерах не меньших, чем это нужно для выполнения страховых обязательств.

Обратите внимание!

В список активов, из которых формируется инвестиционный портфель, могут быть включены активы из разрешенных списков и активы, выбранные страховщиком самостоятельно. При этом самостоятельная оценка инвестиционного риска для активов из разрешенных списков не требуется, однако для остальных видов активов такая оценка должна быть сделана.

Использование в качестве допустимых видов активов толь-о тех из них, которые включены в разрешенные списки, воз-ожно и при построении оптимизационной задачи. Оптимальный по критерию максимизации доходности инвестиционный портфель в этом случае может быть найден как решение задачи максимизации инвестиционного дохода.

При таком подходе надежность активов в явной форме не оценивается. Но так как страховщик работает только с активами, которые соответствуют выполнению условий Правил и Требований, должный уровень надежности (возвратности), прибыльности (доходности), ликвидности и диверсификации активов обеспечивается.

Сформированный в соответствии с любым вариантом инве-тиционный портфель может пересматриваться. К этому могут вынуждать:

— результаты текущего анализа рынка инвестиций;

— пересмотр менталитета инвестиционного поведения страховщика;

— пересмотр политики управления активами, связанной с выбором варианта получения инвестиционного дохода (текущего или прироста стоимости активов).

Дата публикования: 2014-11-18; Прочитано: 316 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!