|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Личные дела сотрудников 3 страница

|

|

В конце 80-х гг. XX в. мы провели комплексное исследование влияния 30 производственных факторов на затраты строительных предприятий. Устойчивые зависимости с коэффициентами корреляции более 0,3 были установлены по 6 факторам, среди которых был размер заработной платы на 1 руб. продукции. Была выведена зависимость затрат на 1 руб. продукции от заработной платы:

у = 0,66х + 79,3,

где у - затраты на 1 руб. строительной продукции (объем строительно-монтажных работ собственными силами), коп.;

х - заработная плата на 1 руб. строительной продукции, коп.;

79,3 - постоянный член уравнения регрессии.

Коэффициент корреляции доплат зависимости, характеризующий тесноту связи, составил г = 0,36. Исследованием установлено, что при фактических значениях заработной платы на 1 руб. продукции на строительных предприятиях от 20 до 34 коп. среднее значение составило 27 коп. Это означает, что оптимальная доля фонда заработной платы в стоимости продукции составляет 27% и не должна превышать 34%. В этом случае возможна рентабельная работа. Графически зависимость затрат от заработной платы показана на рис. 2.1.8.

У ▲

по

у = 0,66х + 79,3

г = 0,36

| б |

|

19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34

X

Рис. 2.1.8. Зависимость затрат от заработной платы

5 Мотав, тда. ямгаштя*

Выгодно ли платить заработную плату сверх верхнего предела? Допустим, правление строительного предприятия решило увеличить фонд заработной платы до 35% и тем самым повысить оплату труда своим сотрудникам, не повышая производительности труда. Подставляя значение фактора (х = 35 коп.) в формулу уравнения регрессии, получим расчетное значение затрат:

уг= 0,66 х 35 + 79,3 = 102,4 коп.

Предполагаемые убытки для строительного предприятия, имеющего объемы подрядных работ 80 млн. руб. в год, будут равны:

102,4-100 \_Л _. по,

-------------- х80млн.руб.=1,92млн.руб.

то у

Такова цена неразумного хозяйствования, когда превышение фонда заработной платы по уравнению с предельным значением составило всего 1 коп. на рубль продукции. "Лишнее пожелаешь - последнее потеряешь", - гласит народная мудрость.

Выполненные нами последующие исследования для предприятий промышленности, транспорта, сельского хозяйства, строительства, торговли, научных и образовательных учреждений показали, что удельный вес заработной платы более 40% в затратах всегда ведет к убыткам предприятия. Для образовательных и научно-консалтинговых организаций этот предел достигает 45-50%).

Другим важным принципом является соотношение оплаты труда различных категорий работников предприятия, прежде всего, производственного персонала (рабочих) и управленческого персонала (служащих). Решить эту проблему можно путем разделения фонда оплаты труда и норматива заработной платы между двумя основными частями персонала предприятия:

зп = ф зп + ф зп

и

общ _ пп Уп

Н ЗП ~ Н ЗП + Н ЗП '

где ф °™ц ) ф, Ф,J. - фонды оплаты труда соответственно: общий,

OX J. Ol A OA X

ггроизводственного персонала и управленческого персонала, млн. руб.; Н™14, Hni?, - нормативы заработной платы: общий, производ-

Ol 1 Oi X Ol X

ственного персонала и управленческого персонала, коп./руб. или %.

На крупных промышленных предприятиях (ГАЗ, ЗМЗ) для оплаты указанных категорий применяется система коэффициентов по оплате труда по отношению к уровню средней заработной платы работников предприятия. Отделом труда и заработной платы разрабатываются дифференцированные коэффициенты, которые остаются стабильными в течение года, а размер средней заработной платы зависит от фактической реализации и среднесписочной численности работников:

ОхН

3 = '

Ч

ср

где 3 - среднемесячная заработная плата работников предприятия, коп./руб.;

О - объем товарной продукции, руб.;

Н - норматив удельного веса заработной платы в стоимости продукции (затратах), доли;

,;, Чср - среднесписочная численность работников, чел.

Пример расчета:

■ О = 6770000 руб. 6770000x0,3

Н = 0,3 3 =--------------------- = 2031руб.

Чср= 1000 чел. 1000

Коэффициенты к средней заработной плате работников на крупных российских предприятиях равны от 1 до 10. Верхнее значение применяется для высшего руководства предприятия. На западных предприятиях также применяются аналогичные коэффициенты, но чаще к минимальной заработной плате малооплачиваемых работников. В Японии различие в оплате труда высшего руководства и рабочих, как правило, не превосходит коэффициент 8, в то время как в США доходит на отдельных компаниях до 40.

Соотношение фондов заработной платы производственного и управленческого персонала зависит от двух факторов:

политики предприятия в оплате труда различных групп персонала. Целесообразно, чтобы управленческий персонал оплачивался по более высокому нормативу, т.к. его труд сложнее;

численности работников каждой из групп в общей численности персонала предприятия.

Важный принцип в установлении фонда заработной платы - соотношение темпов роста производительности труда и заработной платы. Позитивной тенденцией является опережающий рост производительности труда. При отсутствии этой тенденции объем денежной массы в виде заработной платы будет превышать количество товаров народного потребления, и тогда часть денежных средств окажется без товарного покрытия. Это приведет к нарушению соответствия между спросом и предложением, росту инфляции и снижению конкурентоспособности продукции предприятия на рынке.

Показатель соотношения темпов роста производительности труда и темпов роста заработной платы в условиях административной экономики бывшего СССР входил в число важнейших показателей. К сожалению, сейчас на российских предприятиях ему уделяется незначительное внимание как со стороны правительства, так и со стороны руководства предприятия. Соотношение темпов роста производительности труда и заработной платы определяется как отношение роста производительности труда за конкретный период к росту заработной платы за тот же период в процентах:

СТ:

'п2-гО

г3 -3 Л

где 3] и 32 - средняя заработная плата на 1 работника за сопоставимые периоды времени, коп./руб.;

П1 и П2 - производительность труда на 1 работника за сопоставимые периоды времени, руб./чел.

Например, если производительность труда за вычетом фактора инфляции рубля выросла за год по предприятию на 6% и составила 1,06, а рост заработной платы увеличился на 3% и составил 1,03, тогда соотношение темпов будет:

1,06

СТ = -1—= 1,03 1,03

Позитивная тенденция будет тогда, когда соотношение указанных темпов превосходит единицу (СТ > 1). При значении СТ < 1 руководству предприятия необходимо разрабатывать меры по росту производительности или снижению средней заработной платы. Рост производительности труда на предприятии обеспечивается внедрением прогрессивных технологий производства, экономией ресурсов, ростом квалификации персонала, снижением потерь рабочего времени, сокращением численности вспомогательных рабочих и др.

Важен такой принцип, как обеспечение соответствия между заработной платой и численностью работников предприятия. Фонд заработной платы (в руб.) рассчитывается как произведение численности работников на среднюю заработную плату по формуле:

Фзп = ЧсрхЗ

или

Ф = ОхН

При неизменном фонде заработной платы с ростом численности работников уменьшается средняя заработная плата, и, наоборот, при сокращении численности увеличивается размер средней заработной платы одного работника.

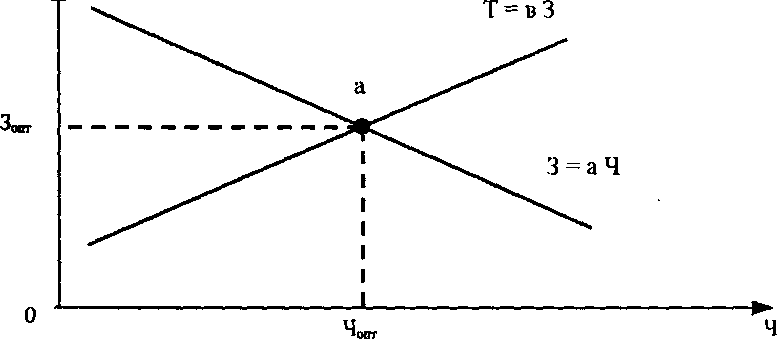

3 = аЧ,

где 3 - среднемесячная заработная плата, руб.;

а - постоянный коэффициент уравнения, руб./чел.; Ч - общая численность работников предприятия, чел.

Конечно, такая зависимость возможна при некоторых условиях, когда неизменна производственная мощность, стабильны объемы производства, отсутствует инфляция, имеется возможность свободного приема и увольнения работников, существует баланс спроса и предложения труда в регионе, где расположено предприятие.

Как правило, такие идеальные условия на практике отсутствуют, и предприятие действует в социальной системе под влиянием государственной системы занятости населения, рынка квалифицированного и малоквалифицированного труда, социальных гарантий прав трудящихся, профсоюзных органов и забастовочных комитетов и др. Поэтому с ростом среднемесячной заработной платы, увольнением части работников, прежде всего малоквалифицированной и отсталой части коллектива, ростом интенсивности и напряженности труда возрастает давление на руководство предприятия со стороны профсоюзов и рабочей силы за пределами предприятия. В результате с увеличением среднемесячной заработной платы работников и сокращением численности растет предложение трудовых ресурсов.

Принцип рационального соответствия предложения трудовых ресурсов (Т) и среднемесячной заработной платы будет иметь следующий вид:

Т = в 3,

где Т - предложение трудовых ресурсов на рынке труда, чел. в - постоянный коэффициент уравнения, чел./руб.

Методом математического моделирования можно найти оптимальное значение двух различных зависимостей, которое в конкретный период времени и в определенных производственных и социальных условиях обеспечит оптимальное соотношение предложения трудовых ресурсов, среднемесячной заработной платы и численности работников предприятия (рис. 2.1.9).

| Т - предложение труда, чел. Зот - оптимальная зарплата, руб. Ч - численность, чел. Чип - оптимальная численность, чел. |

Рис 2.1.9. Зависимость заработной платы, численности работников и предложения труда

Известно, что приватизация государственных предприятий и снижение объемов производства до 50% в экономике России привели к неполной занятости и избыточной численности на многих крупных предприятиях. Даже на таких стабильно работающих предприятиях, как ГАЗ, ЗМЗ и БСЗ, по оценкам специалистов, численность персонала завышена на одну треть. Однако проведение гибкой социальной политики на основе сохранения стабильного трудового коллектива, неполной рабочей недели (4 рабочих дня), сдерживание роста средней заработной платы под давлением инфляции позволили избежать забастовок и социальных коллизий, которые имели место в угольной промышленности Кузбасса, Коми и Донбасса и автомобильной индустрии (ЗИЛ и АЗЛК).

Таким образом, руководители современных предприятий и организаций должны соблюдать основные принципы оплаты труда работников. Это позволит им использовать экономические законы в практической деятельности и обеспечить развитие человеческих ресурсов и воспроизводство рабочей силы сотрудников.

Резюме

1. Заработная плата представляет собой цену рабочей силы, соответствующую стоимости предметов потребления и услуг, которые обеспечивают воспроизводство рабочей силы, удовлетворяя материальные и духовные потребности работника и членов его семьи.

2. Структура оплаты труда работника включает в себя основную и дополнительную заработную плату, вознаграждение и премию за конечный результат и материальную помощь.

3. Основными функциями заработной платы являются воспроизводственная, статусная, регулирующая, стимулирующая и результирующая.

4. Государственная политика в области заработной платы заключается в рациональном использовании рычагов и стимулов: налогов на заработную плату, минимального размера зарплаты; социальных гарантий работникам; ценовой политики в области товаров "потребительской корзины" - и осуществляется на основе взаимодействия государства, профсоюзов и рынка труда.

5. Важнейшими принципами организации труда и заработной платы на предприятиях выступают оплата по конечному результату, оптимальный размер заработной платы в себестоимости продукции, соотношение в оплате труда различных категорий работников, соотношение темпов роста производительности труда и заработной платы, обеспечение пропорций между заработной платой и численностью работников.

6. Между факторами (источниками) дохода и компонентами оплаты труда персонала существует объективная взаимосвязь, которая определяется принципами и нормативами заработной платы.

КОНТРОЛЬНЫЕ ВОПРОСЫ: ■

1. Из каких основных частей складывается оплата труда работника предприятия?

2. Каким образом государство может регулировать заработную плату на частных предприятиях?

3. Назовите основные принципы оплаты труда персонала.

4. Какие критерии определяют доходность труда с позиции воспро-

изводства рабочей силы?

5. Какие дополнительные стимулы (формы вознаграждения)

применяются в оплате труда персонала?

6. Какой предельно допустимый размер заработной платы в затратах на рубль продукции обеспечивает рентабельную работу?

7. К чему приводит превышение темпов роста заработной платы по сравнению с ростом производительности труда?

8. Перечислите тенденции роста оплаты труда в России (зарплата, прожиточный минимум, минимальный размер оплаты труда)?

2.2. Системы оплаты труда

Работник стоит платы за свой труд.

Новый Завет

2.2.1. Системы и формы оплаты труда

Рассмотрим совокупность понятий, характеризующих оплату труда.

Тарифная система представляет собой совокупность нормативов, с помощью которых осуществляется регулирование заработной платы различных категорий персонала. Составными элементами тарифной системы являются тарифные ставки, квалификационные разряды, должностные оклады, квалификационные категории.

Тарифная ставка - это выраженный в денежной форме размер оплаты труда рабочего за единицу рабочего времени. В большинстве отраслей народного хозяйства действуют часовые и дневные тарифные ставки. Тарифная ставка служит основой для определения размера оплаты труда всех категорий рабочих. Расценки для оплаты труда рабочих-сдельщиков определяются исходя из тарифной ставки соответствующего разряда работ, а для рабочих-повременщиков рассчитываются исходя из присвоенного разряда и отработанного времени.

Квалификационный разряд характеризует уровень достигнутой квалификации рабочего и определяется на основе Единого тарифного квалификационного справочника работ и профессий рабочих (ЕТКС). Например, токарь III разряда, фрезеровщик IV разряда и т.д.

Должностной оклад - это выраженный в денежной форме размер оплаты труда служащего за выполнение закрепленных за ним функциональных обязанностей. В большинстве отраслей народного хозяйства России действуют месячные должностные оклады.

Квалификационные категории характеризуют уровень квалификации, достигнутый управленческим персоналом, и определяются на основе Квалификационного справочника должностей руководителей, специалистов и служащих Госкомтруда (КСДС). Например, конструктор II категории, экономист I категории, старший научный сотрудник и т.д.

Сдельная оплата труда предусматривает оплату труда исходя из фактически выполненного объема работ в натуральных измерителях (единицах готовой продукции) и установленных нормативов заработной платы (расценок) на единицу готовой продукции. Сдельная оплата бывает нескольких видов.

Индивидуальная сдельная оплата предусматривает планирование и учет труда по отдельным рабочим.

Коллективная (бригадная) оплата построена на планировании и учете труда по группе рабочих (бригаде).

Прямая сдельная оплата предусматривает, что рабочий получает заработную плату пропорционально объему выполненных работ по действующим расценкам заработка за отдельные виды работ. В настоящее время применяется реже.

Сдельно-премиальная система предусматривает наряду с получением основной заработной платы по сдельному наряду за выполненный объем работ и согласно действующим расценкам получение премии за обусловленный конечный результат (сроки или качество работ).

Аккордная оплата труда - это разновидность сдельной оплаты труда, когда в качестве единицы продукции принимается изделие, комплекс работ и услуг, на которые составляются калькуляции затрат труда и заработной платы. В отличие от прямой сдельной оплаты расчет заработной платы ведется по более крупным единицам готовой продукции.

Аккордно-премиальная система предусматривает дополнительно к сдельному заработку, начисленному по нормативу, выплату премии за результаты и качество труда (сокращение нормативного срока, высокое качество продукции).

Повременная оплата труда применяется в тех случаях, когда не представляется возможным пронормировать затраты труда или заработная плата начисляется исходя из числа отработанных часов и квалификации работника, определенной с помощью тарифной ставки или должностного оклада. Повременная оплата может быть индивидуальной, когда планирование и учет заработной платы ведутся по отдельным работникам, и коллективной, когда оплачивается труд целого подразделения (бригады), а распределение внутри него происходит по КТУ.

Прямая повременная оплата труда применяется для оплаты труда технических специалистов и служащих: вахтеров, лифтеров, курьеров, охранников, вспомогательных рабочих и т.п., когда оплата не связывается напрямую с качеством труда и не содержит никаких премиальных доплат.

Повременно-премиальная система оплаты труда применяется для вспомогательных рабочих высокой квалификации, работающих на сложном оборудовании, машинах и механизмах, которые наряду с оплатой отработанного времени получают премию за высокое качество труда, безаварийную работу, сдачу в срок готовой продукции.

Окладно-премиальная система оплаты труда применяется для руководителей и специалистов. Для каждого работника, согласно штатному расписанию, устанавливается должностной оклад, который отражает квалификацию работника, а в зависимости от достигнутых результатов руководители и специалисты премируются за выполнение плана и высокое качество труда.

Премирование труда является дополнительной формой вознаграждения персонала наряду с заработной платой, выплачиваемой в случае достижения плановых результатов предприятием в целом или его конкретным подразделением. Существует индивидуальное премирование, отмечающее особую роль отдельных личностей (высшего руководства, новаторов, изобретателей) и коллективное премирование, направленное на мотивацию социальных групп. Для российского менталитета ближе использование коллективных форм премирования, когда работники видят свой вклад в достижение результатов группы.

Премирование из выручки предусматривает, что работник или подразделение получает свою долю вознаграждения при достижении определенного, заранее установленного объема (выручки, реализации, продажи, сбыта продукции) в виде некоторого процента с выручки или абсолютной величины премии.

Премирование из дохода позволяет увязать получение вознаграждения с достижением определенного экономического результата (валового, хозрасчетного или чистого дохода) в виде заранее установленного процента с дохода или абсолютной величины премии. Премирование из дохода является главной формой поощрения в бригадном и коллективном подряде.

Премирование из прибыли предусматривает, что работник или подразделение получают свою долю вознаграждения при достижении определенной величины прибыли (валовой, чистой) в виде фиксированного процента с прибыли или абсолютной величины премии от числа должностных окладов. Премирование из прибыли является наиболее тонким инструментом поощрения, поскольку четко ориентирует на достижение главного экономического критерия. Однако реальное влияние на прибыль оказывает только высшее руководство предприятия. Совокупность понятий, характеризующих оплату труда, показана на рис. 2.2.1.

В политике формирования системы заработной платы на предприятии важное место занимает избранный метод формирования средств на оплату труда работников предприятия. Методы образования фонда заработной платы (ФЗП) прямо или косвенно влияют на показатели деятельности фирмы в целом, а те, в свою очередь, - на фактическую величину заработной платы (премий, доплат, надбавок), т.е. существует обратная связь. По этой причине выбор метода формирования фонда заработной платы - достаточно сложная задача, ибо надо учесть особенности производства, тип предприятия, знать достоинства и недостатки каждого метода и сделать правильный выбор (табл. 2.2.1).

|

| для рабочих |

| для служащих |

Оплата труда

| Нормативы труда | 1 1 1 1 | |||||

| Нормативы заработной платы | Нормы выработки | Нормы времени | Нормативы трудоемкости | Нормативы обслуживания | ||

Сдельная оплата труда

Индивидуальная

Коллективная (бригадная)

Прямая сдельная

Сдельно-премиальная

Акг кордная

Аккордно-премиальная

Повременная оплата труда

Индивидуальная

Коллективная

Прямая повременная

Повре-менно-премиаль-ная

Окладно-премиаль-

| Из дохода |

Преми-рование труда

Индивидуальное

Коллективное

Из выручки

| Из | |

| прибы- | |

| ли |

Рис. 2.2.1. Совокупность понятий, характеризующих оплату труда

| 1 Абакумова Н.Н., Подовалова Р.Я. Политика доходов и заработной платы: Учебное пособие. -Новосибирск: НГАЭиУ; М.: Инфра-М, 1999. - С. 159. |

Методы формирования фонда заработной платы на отечественных предприятиях1

| Методы формирования ФЗП | Преимущества метода | Недостатки метода |

| 1. Поэлементный, на основе разработанных норм времени и сдельных расценок по технологическим операциям | Учет факторов, влияющих на размер отдельных элементов (затрат, выплат) ФЗП. Высокая обоснованность расчетов. Учет профессионально-квалификационного состава кадров | Не стимулирует экономию ресурсов. Не учитывает степень занятости работников, загрузку оборудования. Имеется некоторая зависимость от сложившегося уровня разделения и кооперации труда, производства |

| 2. Приростный, в зависимости от прироста продукции | Расчет ФЗП ориентируется на увеличение объема продукции | Стимулирует количество, но не стимулирует ни качество, ни экономию материальных ресурсов |

| 3. Уровневый, регламентирующий затраты заработной платы на I руб. продукции | Расчет ФЗП ориентируется на увеличение объема продукции | Стимулирует количество, но не стимулирует ни качество, ни экономию ресурсов. Может быть применен только для предприятий (подразделений) со стабильной структурой производства |

| 4. ФЗП формируется по нормативной трудоемкости, а фонд поощрения в зависимости от показателей качества и др. | Нормативная трудоемкость позволяет ослабить связь ФЗП с данными базового периода. Через фонд поощрения можно стимулировать повышение качества и экономию материальных ресурсов | Нормы, используемые для расчета трудоемкости, не всегда точны и зависят от организационно-технических условий производства. Трудоемкость может расти быстрее объема продукции |

| 5. ФЗП предприятия распределяется по подразделениям пропорционально вкладу в конечный результат | Позволяет учесть в определенной мере эффективность труда и вклад в конечные результаты (выручка, прибыль, качество и др) | Значимость некоторых показателей может быть определена только на основе экспертных оценок. Могут иметь место противоречия между подразделениями организации |

| 6. ФЗП распределяется по подразделениям по принципам распределения для предприятия в целом | Сводит к минимуму противоречия между подразделениями. Стимулирует экономию всех ресурсов | Трудности установления нормативов распределения доходов, если они непосредственно не выходят на рынок |

| 7. Арендная система (в условиях аренды) в пределах средств на основе договора об аренде | Стимулирует экономию всех ресурсов. Позволяет брать заказы со стороны | Трудности разработки цен и нормативов. Подразделения могут предпочесть такие заказы со стороны, которые нанесут ущерб интересам администрации и других подразделений предприятия |

| 8. Кооперативная система, ФЗП малых предприятий | Возможность проявления инициативы при выполнении договорных обязательств | Опасность предпочтения заказам со стороны. Трудности в управлении со стороны органов управления предприятием |

| 9. ФЗП формируется по законам рыночной экономики (ФЗП акционерных обществ, частных предприятий) | Стимулирует экономию всех ресурсов. Выполнение договорных обязательств. Учет ситуации на рынке товаров (услуг) и труда. Проявление инициативы работников | Сдерживает рост заработной платы. Ограничивает рост социальных выплат и льгот. Способствует сокращению численности персонала, развитию неполной занятости |

2.2.2. Тарифная система оплаты труда

Роль тарифной системы в организации заработной платы велика. Такой ее элемент, как тарифная ставка, обеспечивает соответствие между мерой труда и мерой оплаты. Тарифная ставка как бы аккумулирует в себе качественную сторону труда и отражает ее в заработной плате. Она учитывает сложность труда, свидетельствует о квалификации работника, затратах физического и умственного труда.

Тарифная ставка в условиях плановой социалистической экономики являлась основным рычагом регулирования заработной платы различных отраслей народного хозяйства и категорий работников. С помощью ЕТКС осуществлялось профессионально-квалификационное регулирование труда на территории СССР. Число разрядов в тарифной сетке и размеры тарифных коэффициентов позволяли привести все многообразие труда в народном хозяйстве к единой общественной оценке, сопоставить простой и сложный труд.

ЕТКС - это систематизированный перечень работ и профессий рабочих, имеющихся в народном хозяйстве страны. В ЕТКС приводятся характеристики работ и требования, которые предъявляются к выполняющим их рабочим. В ЕТКС указано число квалификационных разрядов по каждой профессии и разработаны квалификационные характеристики, состоящие из трех разделов.

1. "Характеристика работ" - дается краткое описание работы, которую должен выполнять рабочий данного разряда, степень самостоятельности рабочего, операции по наладке и обслуживанию оборудования, подготовке материалов и т.п.

Дата публикования: 2014-11-18; Прочитано: 432 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!