|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Формирование портфеля инвестиций на основе экспертной информации

|

|

Для формирования портфеля инвестиций в условиях риска (задача Марковица) необходима информация об ожидаемой доходности и матрице ковариаций. Предполагается, что условия на период прогнозирования остаются неизменными.

Если эти предпосылки не выполняются, и требуется учесть не формализуемую информацию, можно воспользоваться данными экспертизы.

Рассмотрим задачу использования экспертной информации в случае, когда эксперты попарно сравнивают различные ценные бумаги (далее объекты).

Номер эксперта обозначим  . Эксперт

. Эксперт  сравнивает каждую пару объектов

сравнивает каждую пару объектов  и

и  . Его оценка может выражать:

. Его оценка может выражать:

а) просто факт предпочтения объекта  по сравнению с объектом

по сравнению с объектом  :

:  . Если наоборот, то

. Если наоборот, то  .

.

б) балльную оценку предпочтения:  .

.

в) долю суммарной интенсивности предпочтения, приходящуюся на объект  :

:  .

.

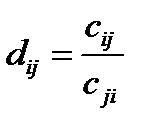

г) во сколько раз один объект важнее другого:  .

.

По результатам экспертизы определяют средние арифметические оценки по всем экспертам:

: например,

: например,  , где

, где  число экспертов.

число экспертов.

Случай а) сводится к случаю в), если трактовать  как долю экспертов, предпочитающих объект

как долю экспертов, предпочитающих объект  перед объектом

перед объектом  .

.

Случай б) сводится к в) после введения таких оценок:  .

.

Случай в) сводится к г) при использовании оценок:  .

.

Поэтому рассмотрим обработку результатов экспертизы применительно к случаю г).

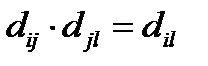

Ясно, что в идеальном случае должно выполняться условие транзитивности:

, (6.19)

, (6.19)

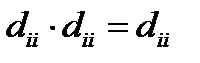

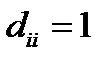

в частности  , откуда

, откуда  , т.е. в матрице

, т.е. в матрице  на диагоналях стоят 1.

на диагоналях стоят 1.

Если условие (6.19) выполняется, то существует такой положительный вектор  , что

, что  , где

, где  число объектов. Компоненты вектора

число объектов. Компоненты вектора  это идеальные оценки объектов (количественные характеристики ценности или важности объектов).

это идеальные оценки объектов (количественные характеристики ценности или важности объектов).

Реальная матрица условию (6.19) обычно не удовлетворяет, и ее приходится аппроксимировать идеальной матрицей, используя, например, следующие соображения.

Для идеальной матрицы справедливы равенства для любого  :

:

. (6.20)

. (6.20)

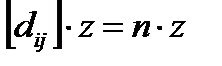

Эти равенства можно записать так:

. (6.21)

. (6.21)

Собственный вектор матрицы – это такой, который при умножении на матрицу направления не меняет, а меняет только свою величину. Изменение величины называется собственным числом матрицы. Для идеальной (состоятельной) матрицы собственное число равно  .

.

Для матрицы, удовлетворяющей условию (6.19), число  является наибольшим характеристическим числом, а искомый вектор

является наибольшим характеристическим числом, а искомый вектор  собственным вектором (6.21).

собственным вектором (6.21).

Из теоремы Перрона-Фробениуса следует, что любая матрица имеет наибольшее характеристическое число  . Поэтому для матрицы, не удовлетворяющей условию (6.19), вектор

. Поэтому для матрицы, не удовлетворяющей условию (6.19), вектор  ищется путем решения уравнения:

ищется путем решения уравнения:

, (6.22)

, (6.22)

причем все компоненты  такого вектора обязательно оказываются положительными.

такого вектора обязательно оказываются положительными.

Существуют специальные методы решения уравнения (6.22). Мы воспользуемся итеративным методом, суть которого заключается в последовательном приближении

и

и  .

.

и

и  получаются на

получаются на  й итерации в соответствии с формулой

й итерации в соответствии с формулой

, (6.23)

, (6.23)

где  сумма всех компонент вектора

сумма всех компонент вектора  , а в качестве

, а в качестве  можно взять любой положительный вектор, например,

можно взять любой положительный вектор, например,  .

.

Итеративный процесс заканчивается, когда вектор перестает изменяться для заданной точности. Величина  характеризует степень близости матрицы к идеальной (состоятельной), т.е. удовлетворяющей условию (6.19).

характеризует степень близости матрицы к идеальной (состоятельной), т.е. удовлетворяющей условию (6.19).

Дата публикования: 2014-11-19; Прочитано: 279 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!