|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Задача Марковица

|

|

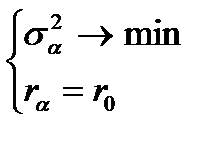

Рассмотрим модель инвестирования в  акций. Из всех допустимых портфелей

акций. Из всех допустимых портфелей  , ожидаемая доходность которых

, ожидаемая доходность которых  равна заданному уровню

равна заданному уровню  , инвестора интересует портфель с минимальным риском, определямым его дисперсией

, инвестора интересует портфель с минимальным риском, определямым его дисперсией  . Формально задача имеет вид:

. Формально задача имеет вид:

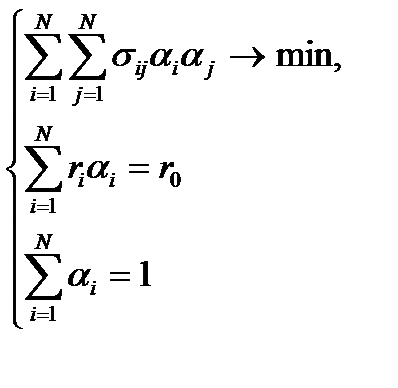

Воспользовавшись формулами (6.4), (6.5) запишем задачу Марковица:

(6.16)

(6.16)

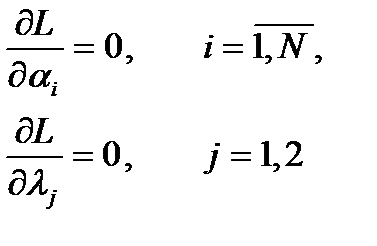

Это задача оптимизации с нелинейной целевой функцией и ограничениями. Для ее решения можно использовать различные методы. Будем искать решение используя метод неопределенных множителей Лагранжа. Целевая функция

.

.

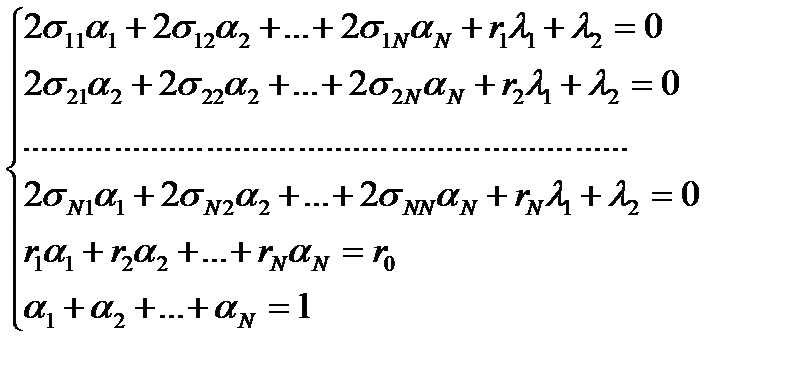

В точке экстремума производные равны нулю:

(6.17)

(6.17)

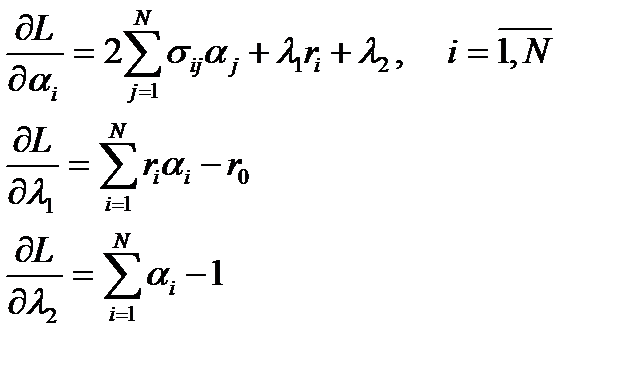

Найдем эти частные производные:

Приравниваем производные нулю:

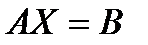

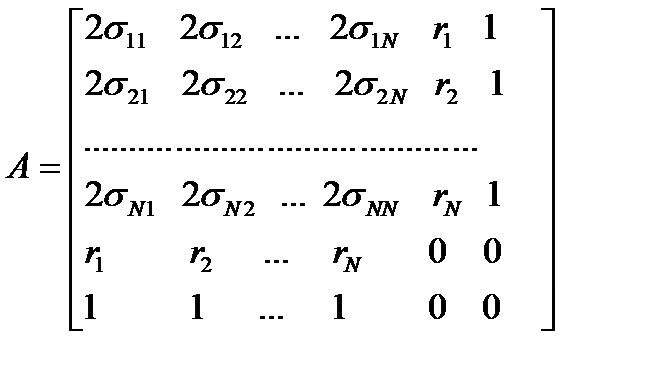

В матричной форме записи

А- симметричная матрица  :

:

;

;  ;

;  .

.

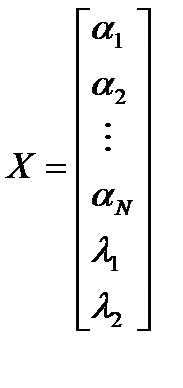

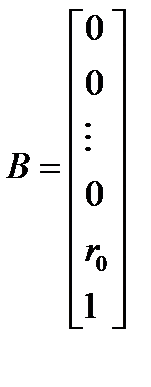

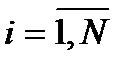

Решая систему уравнений в матричном виде получаем решение:

Так как в векторе  ненулевыми являются только два последних элемента, а в векторе

ненулевыми являются только два последних элемента, а в векторе  нас интересуют первые

нас интересуют первые  координат, портфель инвестиций определяется блоком обратной матрицы из строк и последних двух столбцов. Действительно, для любого

координат, портфель инвестиций определяется блоком обратной матрицы из строк и последних двух столбцов. Действительно, для любого

(6.18)

(6.18)

Изменяя значения желаемой доходности, мы всегда получаем оптимальный портфель, а вместе с ним и минимальное СКО, ему соответствующее. Таким образом, это позволяет нам построить границу области допустимых точек на плоскости “риск-доходность”.

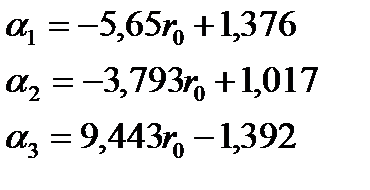

Пример 6.2.Инвестиции возможны в акции трех типов. Известна ожидаемая доходность и матрица ковариации, надо найти вектор:

Тогда матрица

Тогда матрица  и ее обратная и ее обратная  имеют размер 5х5: имеют размер 5х5:

По формуле (6.18) находим

По формуле (6.18) находим  Пусть доходность портфеля 20%, то есть

Пусть доходность портфеля 20%, то есть  . Тогда . Тогда  Найдем риск портфеля инвестиций по формуле (6.16). В матричной форме

Найдем риск портфеля инвестиций по формуле (6.16). В матричной форме

|

Заметим, что если в портфель инвестиций включается безрисковый актив с доходностью  , задача решается аналогично. Нас будут интересовать портфели

, задача решается аналогично. Нас будут интересовать портфели  , где

, где  - доля капитала, инвестированного в безрисковый актив с нулевым риском

- доля капитала, инвестированного в безрисковый актив с нулевым риском  и нулевой ковариацией

и нулевой ковариацией  .

.

Дата публикования: 2014-11-19; Прочитано: 931 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!