|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Тем а 1. Сутність, завдання та концепції промислового маркетингу 5 страница

|

|

18.2. Рахунки для обліку довгострокових і поточних зобов’язань

Рахунки 5 класу «Довгострокові зобов'язання» призначені для обліку зобов'язань, які виникають у підприємства протягом операційного циклу діяльності підприємства (постачання, виробництва, реалізації тощо) строком погашення більше 12 місяців після дати балансу. До них належать рахунки:

50 «Довгострокові позики», 51 «Довгострокові векселі видані»,

52 «Довгострокові зобов'язання з оренди», 54 "Відстрочені податкові зобов'язання» та ін.

Рахунки 6 класу «Поточні зобов'язання» призначені для обліку зобов'язань, які будуть погашені у звичайному порядку операційної діяльності підприємства протягом 12 місяців від дати балансу. До них належать рахунки: 60 «Короткострокові позики», 63 «Розрахунки з постачальниками і підрядниками», 64 «Розрахунки по податках

і платежах», 65 «Розрахунки по страхуванню», 66 «Розрахунки по оплаті праці» та ін.

У цілому, залежно від виду, зобов'язання обліковуються на рахунках класів 4, 5 і 6 Плану рахунків бухгалтерського обліку, рис. 18.1.

|

Рис. 18.1 – Види зобов’язань та рахунки, що для їх обліку

Контрольні питання

1. Яким чином у підприємств виникає кредиторська заборгованість?

2. На які види поділяються в обліку зобов’язання?

3. Які класи рахунків та рахунки використовуються щодо обліку певних зобов’язань?

4. Як пов’язані рахунки щодо обліку зобов’язань із Балансом підприємства?

Тема 19. «Облік праці, її оплати та соціального страхування

персоналу»

План теми:

19.1. Оплата праці: організаційні засади щодо її обліку в Україні

19.2. Рахунки та первинні документи, що використовуються для обліку праці та її оплати

19.3. Соціальне страхування персоналу: види та рахунки для обліку

Ключові терміни: визначення заробітної плати; нормативно-правові акти щодо обліку оплати праці в Україні; мінімальна заробітна плата; прожитковий мінімум; системи та форми оплати праці; рахунки щодо обліку оплати праці; первинні документи з оплати праці; загальнодержавне соціальне страхування персоналу та рахунки для обліку його видів

Література до теми: 5, 8, 9, 12, 18, 23, 24

19.1. Оплата праці: організаційні засади щодо її обліку в Україні

Заробітна плата – це одна з найскладніших економічних категорій і одне

з найважливіших соціально-економічних явищ. Оскільки, з одного боку, вона

є основним (і часто єдиним) джерелом доходів найманих працівників, основою матеріального добробуту членів їхніх сімей, а, з іншого боку, – є суттєвою частиною витрат виробництва й ефективним засобом мотивації працівників

до досягнення цілей підприємства для роботодавців.

Питання організації заробітної плати і формування її рівня разом

з питаннями забезпечення зайнятості складають основу соціально-трудових відносин у суспільстві, бо включають нагальні інтереси всіх учасників трудового процесу.

Правове визначення заробітної плати міститься у ст. 1 Закону України «Про оплату праці»: заробітна плата – це винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором власник або уповноважений ним орган виплачує працівнику за виконану роботу.

В Україні облік оплати праці врегульований на законодавчому рівні достатньо.

Про це свідчать такі наявні нормативні документи, табл. 19.1.

Таблиця 19.1 – Характеристика основних нормативних документів

з оплати праці

| № з/п | Назва документа | Короткий зміст |

| Кодекс законів про працю України (КЗпПУ) | Кодекс регулює трудові відносини всіх працівників, сприяючи зростанню продуктивності праці, поліпшенню якості роботи, підвищенню ефективності суспільного виробництва і піднесенню на цій основі матеріального і культурного рівня життя трудящих, поступовому перетворенню праці на благо суспільства в першу життєву потребу кожної працездатної людини | |

| Закон України «Про оплату праці» від 24.03.95 р. № 49/96-ВР | Закон визначає економічні, правові та організаційні правові засади оплати праці працівників, які перебувають у трудових відносинах, на підставі трудового договору з підприємством і спрямований на забезпечення відтворювальної та стимулюючої функції заробітної плати | |

| Закон України «Про відпустки» від 15.11.96 р. № 504/96 ВР | Закон встановлює державні гарантії права на відпустки, визначає умови, тривалість і порядок наданню їх працівникам для відновлення працездатності, зміцнення здоров’я, а також для виховання дітей, задоволення власних життєво важливих потреб та інтересів, всебічного розвитку особи. | |

| Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996- ХІV | Закон визначає правові засади регулювання, організації ведення бухгалтерського обліку та подання фінансової звітності в Україні. |

Продовження табл. 19.1

| Положення (стандарт) бухгалтерського обліку 26 «Виплати працівникам» від 28.10.03 р. № 601 | Положення визначає порядок обліку виплат працівникам за результатами їхньої праці. | |

| План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій та Інструкція щодо його застосування від 30.11.99 р. № 291 | План рахунків та Інструкція щодо його застосування встановлюють призначення і порядок ведення рахунків бухгалтерського обліку для узагальнення методом подвійного запису інформації про наявність і рух активів, капіталу зобов’язань та факти фінансово-господарської діяльності підприємства |

У той же час, ми можемо зробити висновок, що проголошені законодавчі документи не можуть забезпечити вирішення економічних проблем, однією

з найважливіших з яких є гідна людини заробітна плата.

Важливими індикаторами визначення рівня заробітної плати в Україні

є такі поняття як «мінімальна заробітна плата» та «прожитковий мінімум»,

за допомогою яких визначається також і рівень добробуту громадян.

Згідно з Кодексом законів про працю України (КЗпПУ) мінімальною заробітною платою є законодавчо встановлений розмір заробітної плати

за просту, некваліфіковану працю, нижче якого не може провадитися оплата

за виконану працівником місячну, погодинну норму праці (обсяг робіт).

До мінімальної заробітної плати не включаються доплати, надбавки, заохочувальні та компенсаційні виплати.

Прожитковий мінімум, встановлений законом, є базовим державним соціальним стандартом, на основі якого визначаються державні соціальні гарантії та стандарти у сферах доходів населення, житлово-комунального, побутового, соціально-культурного обслуговування, охорони здоров'я та освіти (Ст.6 Закону України «Про державні соціальні стандарти та державні соціальні

гарантії»).

Ст.1 Закону України «Про прожитковий мінімум» визначає поняття прожитковий мінімум як вартісну величину достатнього для забезпечення нормального функціонування організму людини, збереження його здоров'я набору продуктів харчування, а також мінімального набору непродовольчих товарів та мінімального набору послуг, необхідних для задоволення основ них соціальних і культурних потреб особистості.

Прожитковий мінімум визначається у розрахунку на місяць, на одну особу, а також окремо для тих, хто відноситься до основних соціальних

і демографічних груп населення:

- дітей віком до 6 років;

- дітей віком від 6 до 18 років;

- працездатних осіб;

- осіб, які втратили працездатність.

Прожитковий мінімум на одну особу, а також окремо для тих, хто відноситься до основних соціальних і демографічних груп населення, щороку затверджується Верховною Радою України в законі про Державний бюджет України на відповідний рік.

Розмір заробітної плати залежить від складності та умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці

та господарської діяльності підприємства.

Розмір заробітної плати може бути й нижчим за розмір, встановлений трудовим договором, або нижчим за розмір чинної мінімальної заробітної плати, у разі невиконання норм виробітку, виготовлення продукції,

що виявилася браком, та з інших, передбачених чинним законодавством причин, які мали місце з вини працівника.

У той же час, забороняється будь-яке зниження розмірів оплати праці залежно від: походження, соціального і майнового стану, расової

та національної належності, статі, мови, політичних поглядів і релігійних переконань, членства у професійній спілці чи іншому об’єднанні громадян, роду

і характеру знань, місця проживання.

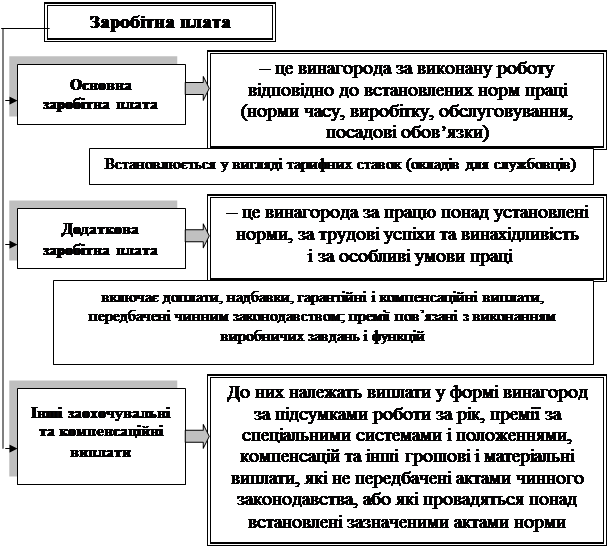

Структурно заробітна плата складається з трьох частин відповідно

до яких формується й фонд заробітної плати підприємства, рис. 19.1.

Рис. 19.1 – Структура заробітної плати на підприємствах України

Підприємство самостійно розробляє та затверджує форми та системи оплати праці, норми праці, розцінки, тарифні сітки, ставки, схеми посадових окладів, умови надання і розміри надбавок, доплат, винагород та інших заохочувальних, компенсаційних та гарантійних виплат.

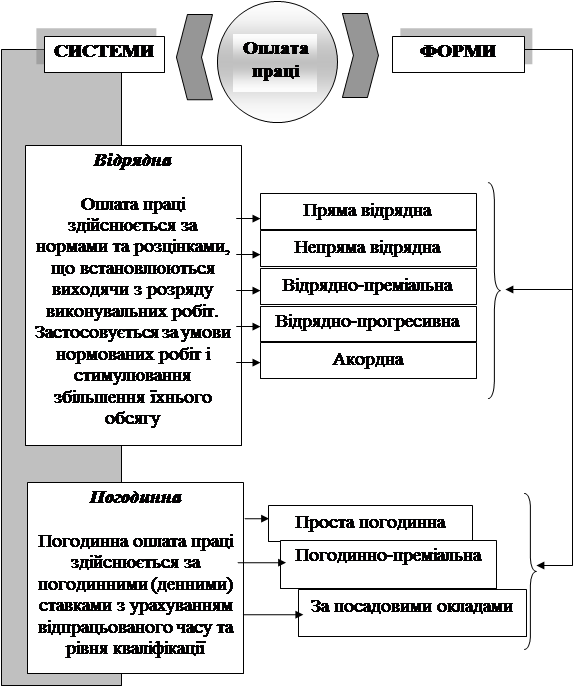

На вітчизняних підприємствах, згідно з Громадянським Кодексом України, застосовуються основні (дві) системи оплати праці:

- погодинна – оплачується робота за одиницю часу (як правило

за годину);

- відрядна – за основу розрахунку заробітної плати береться кількість виконаної роботи та розцінки за одиницю продукції, рис. 19.2.

|

Рис. 19.2 – Системи та основні форми оплати праці робітників

підприємств України

Різновиди відрядної та погодинної систем оплати праці складають їхні форми (див. рис. 19.2). Під формою оплати праці розуміють сукупність правил, які визначають співвідношення між мірою праці та мірою винагороди працівників.

Юридичною формою регулювання трудових відносин на кожному підприємстві є Колективний договір, що укладається між власником

чи уповноваженим ним органом (особою), з одного боку, і профспілковими організаціями, що діють у відповідності зі своїми статутами. Кожне підприємство в Колективному договорі закріпляє певну систему і форму оплати праці, а також перелік премій, надбавок та доплат.

Чинним законодавством України передбачений ряд випадків, коли оплата праці й інші виплати нараховуються, виходячи із середньої заробітної плати для оплати часу: щорічної та додаткової відпустки, компенсації щодо невикористаних відпусток різних видів; перебування у службовому відрядженні; находження працівника на обслідуванні у медичних установах тощо.

19.2. Рахунки та первинні документи, що використовуються

для обліку праці та її оплати

Методологічні засади формування в бухгалтерському обліку інформації про виплати за роботи, виконані працівниками, та її розкриття у фінансовій звітності визначені у П(С)БО 26 «Виплати працівникам» [5].

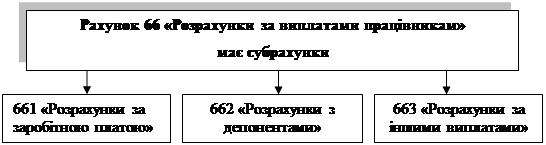

Облік розрахунків з оплати праці ведуть за допомогою рахунка

66 «Розрахунки з виплат персоналу», який має такі важливі субрахунки, рис. 19.3.

|

Рис. 19.3 – Рахунки, що використовуються для обліку оплати праці

На 66 рахунку обліковують розрахунки з постійними, тимчасовими

і залученими працівниками за оплатою праці, преміями; допомогою

за тимчасовою працездатністю та депонованими сумами. За кредитом рахунка

66 відображають нараховану працівникам підприємства основну та додаткову заробітну плату, премії, допомогу за тимчасовою непрацездатністю, інші нарахування, а за дебетом – виплату заробітної плати, премій, допомоги тощо,

а також суми утриманих податків, платежів за виконавчими документами, вартість одержаних матеріалів, продукції та товарів в рахунок заробітної плати та інші утримання із оплати праці.

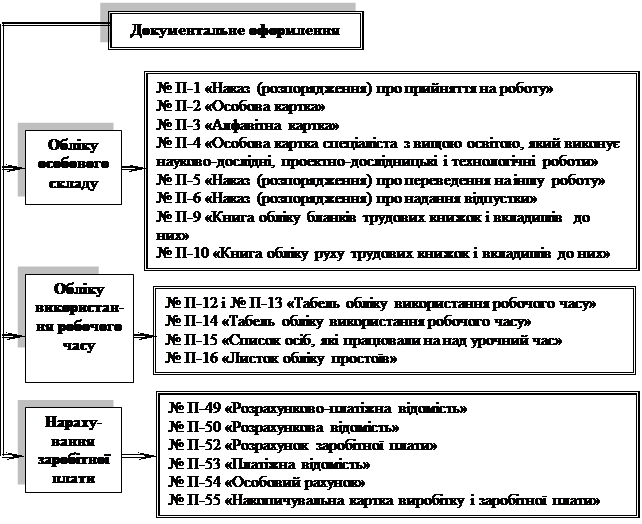

Основні первинні документи з обліку особового складу та оплати праці, що використовують вітчизняні підприємства наведені на рис. 19.4.

19.4 – Первинні документи з обліку особового складу, робочого часу

та нарахування зарплати

19.3. Соціальне страхування персоналу: види та рахунки в обліку

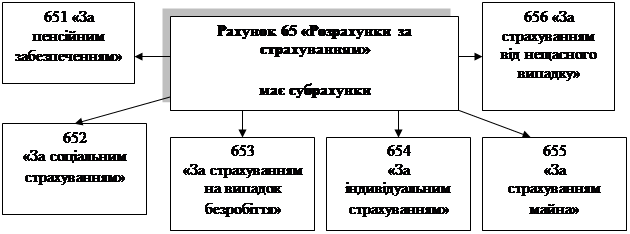

Нарахування оплати праці нерозривно пов’язане із нарахуваннями витрат із соціального страхування – зборів, визначення розміру яких залежить від загального розміру фонду оплати праці підприємства, рис. 19.5.

У той же час слід пам’ятати, що із заробітної плати кожного робітника здійснюються також утримання щодо загальнообов’язкового державного соціального страхування.

4% – по інвалідах | Збір на загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності (залежно від класу професійного ризику виробництва) | ||||

|

|

33,2 % – по працездатних,

33,2 % – по працездатних,

Рис. 19.5 – Види нарахувань (зборів) на фонд оплати праці персоналу

та синтетичні рахунки, що призначені для цього

Контрольні питання

1. Яка нормативно-правова база сформована що для обліку оплати праці

в Україні?

2. Які системи і форми оплати праці застосовують сучасні підприємства?

3. За допомогою яких первинних документів здійснюється облік персоналу, використаного робочого часу, нарахованої заробітної плати?

4. Які рахунки Плану рахунків призначені для обліку оплати праці

та соціального страхування персоналу?

ЗМІСТОВИЙ МОДУЛЬ 8.

ЗАГАЛЬНІ ЗАСАДИ ОРГАНІЗАЦІЇ ОБЛІКУ ВИТРАТ, ДОХОДІВ ТА ВИЗНАЧЕННЯ ФІНАНСОВОГО РЕЗУЛЬТАТУ

Тема 20. «Облік витрат діяльності підприємства»

План теми:

20.1. Поняття та класифікація витрат підприємства

20.2. Рахунки, що використовуються для обліку витрат

Ключові терміни: визначення і класифікація витрат підприємства; витрати звичайної діяльності: операційні, фінансові та інвестиційні витрати; витрати основної діяльності; витрати іншої діяльності складники виробничої собівартості продукції; загальновиробничі витрати; рахунки 8 і 9 класів Плану рахунків

Література до теми: 5, 8, 9, 12, 17, 18, 19, 23, 24, 27

20.1. Поняття та класифікація витрат підприємства

Первинними елементними об'єктами обліку витрат на виробництво є витрати праці й матеріальних ресурсів при виконанні різних виробничих операцій, витрати на утримання та експлуатацію обладнання, приладів, будівель, на управління виробництвом. Відомості про ці первинні витрати за допомогою елементів методу бухгалтерського обліку й облікових процедур групуються й узагальнюються за різними ознаками, формуючи необхідні для управління облікові показники.

Методологічні засади формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття в фінансовій звітності визначає Положення (стандарт) бухгалтерського обліку 16 «Витрати».

Згідно П(С)БО 16 (п. 6), витратами звітного періоду визнаються або зменшення активів, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені.

Усі витрати поділяються в обліку за видами діяльності підприємства:

а) витрати звичайної діяльності – це витрати будь-якої основної діяльності, а також операції, що її забезпечують або виникають внаслідок

її проведення:

- витрати операційної діяльності (складаються з витрат основної діяльності та витрат від іншої діяльності);

- витрати інвестиційної діяльності;

- витрати фінансової діяльності;

б) витрати надзвичайної діяльності.

Витрати операційної діяльності групуються за такими економічними елементами:

- матеріальні затрати;

- витрати на оплату праці;

- відрахування на соціальні заходи;

- амортизація;

- інші операційні витрати.

Найважливішим напрямом операційної діяльності є визначення та облік собівартості реалізованої продукції. Відповідно до П(С)БО вона визначається таким чином, рис. 20.1.

|

Рис. 20.1 – Складники собівартості реалізованої продукції

за П(С)БО 16

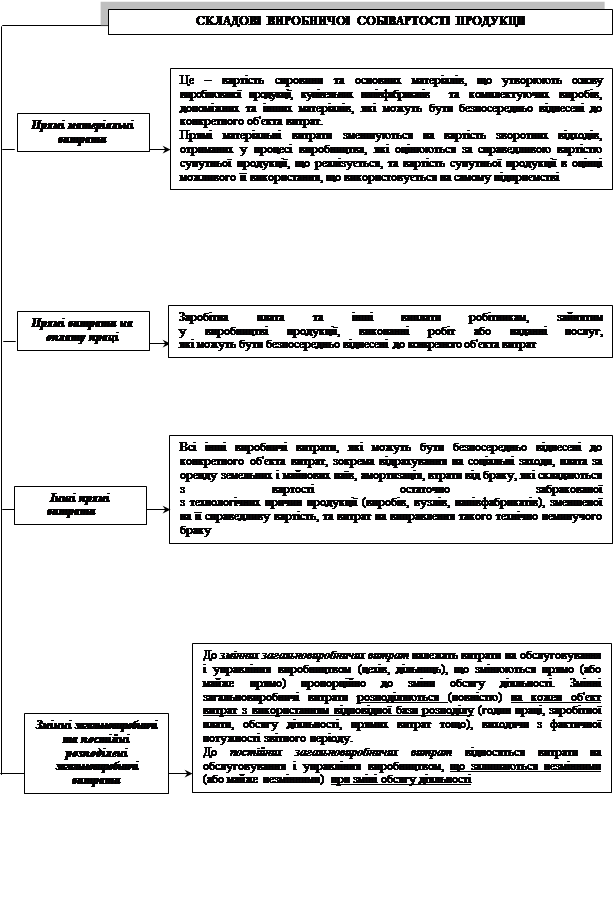

Як бачимо основними складниками собівартості реалізованої продукції є виробнича собівартість продукції та одна з частин загальновиробничих витрат – постійні, нерозподілені (див. рис. 20.1). Інша ж частина загальновиробничих витрат (постійні, розподілені) увійшла до складу виробничої собівартості продукції, рис. 20.2.

Рис. 20.2 – Складові виробничої собівартості продукції

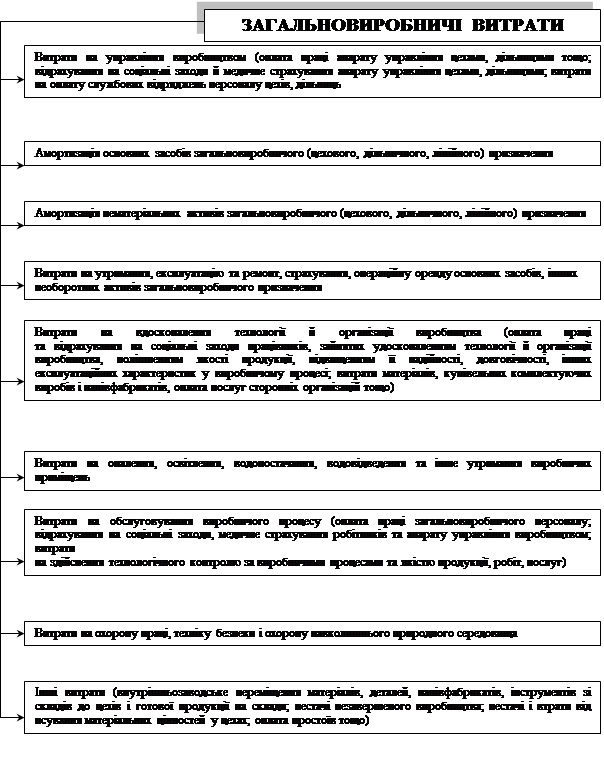

Загальновиробничі витрати підприємства поділяються на постійні

і змінні. Перелік і склад змінних і постійних загальновиробничих витрат установлюються підприємством, рис. 20.3.

|

Рис. 20.3 – Складові загальновиробничих витрат підприємства

відповідно до П(С)БО 16

20.2. Рахунки, що використовуються для обліку витрат

Рахунки класу 7 «Доходи і результати діяльності» і класу 9 «Витрати діяльності» призначені для складання Звіту про фінансові результати (форма 2).

Для кожної статті витрат Звіту про фінансові результати передбачено окремий рахунок: 90 «Собівартість реалізації», 91 «Загальновиробничі витрати», 92 «Адміністративні витрати», 93 «Витрати на збут» та ін.

Рахунки класу 8 «Витрати за елементами» призначені для відображення витрат за елементами: 80 «Матеріальні витрати», 81 «Витрати на оплату праці», 82 «Відрахування на соціальні заходи», 83 «Амортизація», 84 «Інші операційні витрати» та ін. Групування витрат за економічними елементами характеризує їх відношення до створення продукту, але не відображає мети і призначення виробничих витрат, їх доцільність, не повністю виявляє їх роль у технологічному процесі виробництва.

Відповідно до Плану рахунків та Інструкції до Плану рахунків підприємства можуть одночасно використовувати рахунки 8 і 9 класів, що дає змогу системно одержувати інформацію, необхідну для заповнення відповідного розділу Звіту про фінансові результати, а потім перегруповувати ці витрати за видами діяльності і центрами відповідальності.

Суб'єкти малого підприємництва можуть не використовувати рахунки класу 9 «Витрати діяльності», а обліковувати відповідні витрати тільки за елементами, які одночасно з доходами, відображеними на рахунках класу

7 «Доходи і результати діяльності», списувати безпосередньо на рахунок

79 «Фінансові результати».

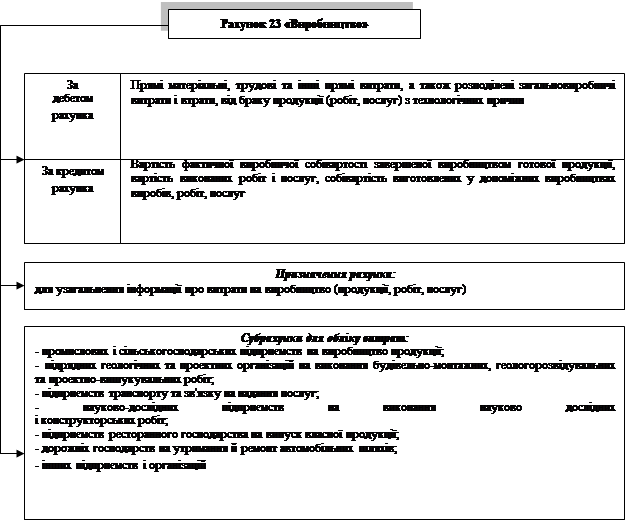

Рахунки 23 «Виробництво» і 91 «Загальновиробничі витрати» є основою для визначення собівартості реалізованої продукції. Загальна характеристика цих рахунків наведена на рис. 20.4.

Контрольні питання

1. Як класифікуються витрати за П(С)БО 16 «Витрати»?

2. За допомогою яких рахунків здійснюється облік витрат?

| |

|

Рис. 20.4 – Загальна характеристика 23 та 91 рахунків

бухгалтерського обліку

Тема 21. «Облік доходів і фінансових результатів»

План теми:

21.1. Визначення доходу у бухгалтерському обліку

21.2. Облік фінансового результату діяльності підприємства

Ключові терміни: визнання доходів у бухгалтерському обліку;основні положення П(С)БО 15 «Дохід»; фінансовий результат; рахунки для обліку доходів і фінансового результату

Література до теми: 5, 8, 9, 12, 17, 18, 19, 23, 24, 27

21.1. Визначення доходу у бухгалтерському обліку

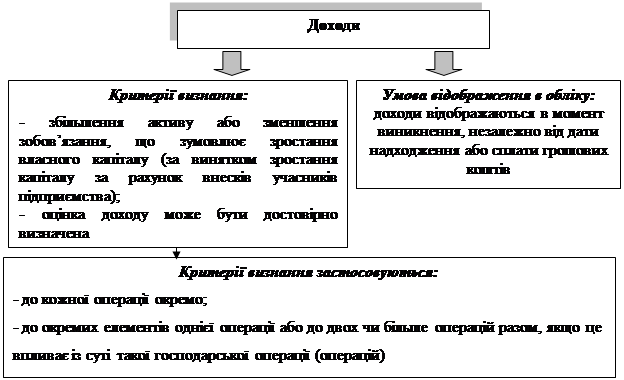

Дохід визнається під час збільшення активу або зменшення зобов'язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства), за умови, що оцінка доходу може бути достовірно визначена. Визнання доходу відбувається у бухгалтерському обліку відповідно до П(С)БО 15 «Дохід», рис. 21.1.

|

Рис. 21.1 – Визнання доходу підприємства за П(С)БО 15

Не визнаються доходами такі надходження від інших осіб:

1. Сума податку на додану вартість, акцизів, інших податків і обов'язкових платежів, що підлягають перерахуванню до бюджету й позабюджетних фондів.

2. Сума надходжень за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала тощо.

3. Сума попередньої оплати продукції (товарів, робіт, послуг).

4. Сума авансу в рахунок оплати продукції (товарів, робіт, послуг).

5. Сума завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором.

6. Надходження, що належать іншим особам.

7. Надходження від первинного розміщення цінних паперів.

Рахунки класу 7 «Доходи і результати діяльності», як і рахунки 9 класу «Витрати діяльності», призначені для складання Звіту про фінансові результати. Для кожної статті Звіту передбачено окремий рахунок: 70 «Доходи від реалізації», 71 «Інший операційний дохід», 72 «Дохід від участі в капіталі» тощо.

21.2. Облік фінансового результату діяльності підприємства

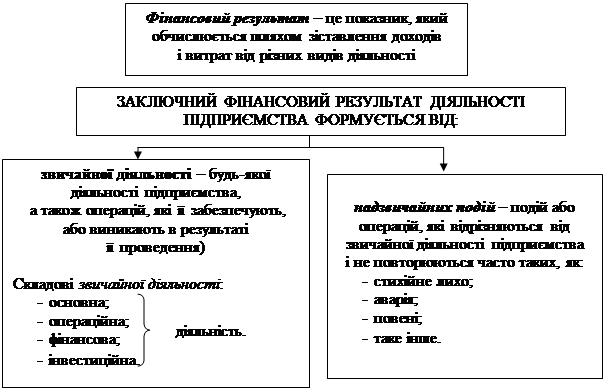

Фінансовий результат діяльності підприємства характеризується показником прибутку (або збитку), рис. 21.2.

|

Рис. 21.2 – Поняття фінансового результату

Загальне визначення прибутку зводиться до збільшення капіталу

в результаті ведення господарської діяльності. Однак у бухгалтерському обліку перевагу надають терміну «чистий прибуток», що визначається

як різниця між чистими доходами і валовими витратами.

Обсяг прибутку підприємство одержує від основної діяльності, фінансових операцій, іншої звичайної діяльності та надзвичайних подій,

рис. 21.3.

Рис. 21.3 – Порядок визначення фінансового результату за формою

2 «Звіт про фінансові результати»

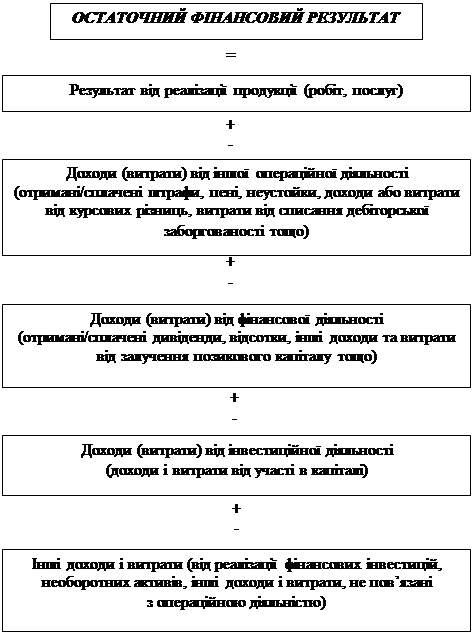

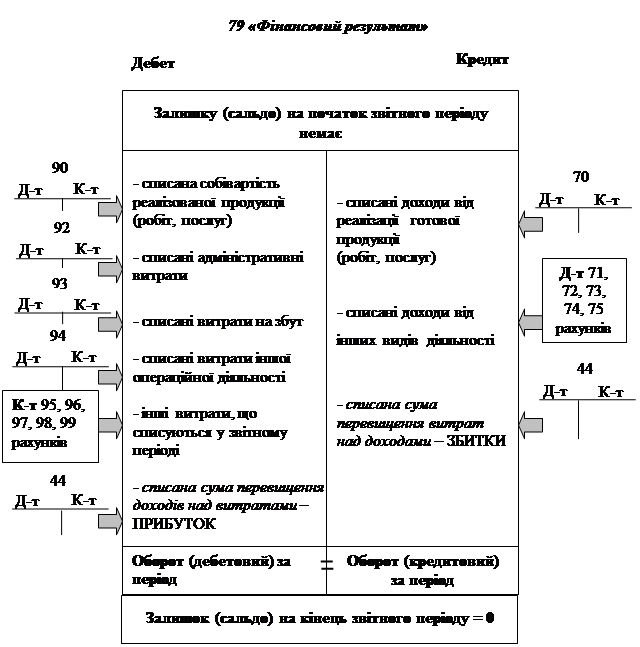

Для обліку фінансових результатів використовують рахунки

79 «Фінансові результати» та 44 «Нерозподілені прибутки (непокриті збитки)», рис. 21.4.

|

Рис. 21.4 – Порядок визначення фінансового результату на 79 рахунку

Контрольні питання

1. Як підприємства отримують доходи? Які умови визнання доходу Ви знаєте?

2. Які рахунки використовуються для обліку доходів?

3. За яким(и) П(С)БО визначається фінансовий результат?

4. Який порядок застосовується щодо визначення прибутку чи збитку?

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Господарський Кодекс України № 436-IV від 16.01.2003 р. (редакція від 11.02.2010 року) / http://code.leschishin.org/ec/ec14.php

2. Про бухгалтерський облік та фінансову звітність в Україні: Закон України. – К., 16.07.1999 р. № 996-ХІV. / http://zakon.rada.gov.ua/cgi-bin/laws/ main.cgi?nreg=996-14

3. Про оподаткування прибутку підприємств: Закон України від 28.12.94 р. № 334/94-ВР (із змінами та доповненнями) / http://www.nau.kiev.ua

4. Міжнародні стандарти бухгалтерського обліку 2000: Пер. з англ. / За ред. С.Ф. Голова. – К.: ФПБАУ, 2001. – 1272 с.

5. Положення (стандарти) бухгалтерського обліку №№ 1–12, 14–16 і 25 / http://www.nibu.factor.ua/ukr/info/instrbuh/psbu/

6. Положення про документальне забезпечення записів у бухгалтерському обліку. Наказ Міністерства фінансів України від 24.05.1995 р. № 88. / http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=z0168-95.

7. Порядок подання фінансової звітності. Затверджено постановою Кабінету міністрів України від 28.02.2000 р.№ 419./ http://www.nau.kiev.ua

8. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій. Наказ Міністерства фінансів України від 30 листопада 1999 року № 291. (із змінами і доповненнями, останні з яких унесено наказом Міністерства фінансів України від 14.10.2008 р. № 1238) / http://www.nibu.factor.ua/ukr/info/instrbuh/plan_sch/

9. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій. Наказ Міністерства фінансів України від 30.11.1999 р. № 291. (Із змінами, внесеними згідно з Наказами Міністерства фінансів станом на 25.09.2009) / http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg =z0893-99

10. Про Інструкцію по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків. Наказ Міністерства фінансів України від 11.08.1994 р. № 69

(із змінами, внесеними згідно з Наказами Міністерства фінансів станом на

05.08. 2010 р.). / http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=z0202-94

11. Про Вказівки про склад та порядок заповнення облікових регістрів малими підприємствами. Наказ Міністерства фінансів України від 31.05.1996 р. № 112. / http://www.nau.kiev.ua/nau10/ukr/getcnt.php?uid=1034.606.0&nobreak

12. Бухгалтерський облік. Навч. посібник. / За заг. ред. Вериги Ю.А. – К: Центр учбової літератури, 2008. – 396 с.

Дата публикования: 2014-11-04; Прочитано: 1156 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!