|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Тем а 1. Сутність, завдання та концепції промислового маркетингу 4 страница

|

|

Готівка, – грошові кошти у касі, – є абсолютно ліквідним активом.

У зв’язку з цим вона найбільше піддана розкраданням. Саме тому підприємства повинні, в першу чергу, здійснювати постійний контроль за своєчасним

і правильним оформленням касових документів та їхньою обробкою, регулярною інвентаризацією каси.

У касі підприємства можуть зберігатися: готівка, цінні папери, придбані

у інших підприємств (акції, облігації тощо), грошові документи, які є бланками суворого обліку (трудові книжки та вкладні листки до них, квитанції подорожніх листів автотранспорту, бланки довіреностей та таке інше).

Керівник підприємства зобов’язаний забезпечити приміщення, обладнання каси і належне зберігання цінностей у касі та, при необхідності – безпеку їхнього транспортування.

Вся готівка підприємства повинна зберігатись у спеціальній вогнетривкій металевій шафі (сейфі), яка після закінчення роботи каси замикається ключем

і опломбовується сургучною печаткою. Ключі від шафи і печатки зберігаються у касира, а їхні дублікати – в опечатаній касиром спеціальній скриньці, що постійно зберігається у директора.

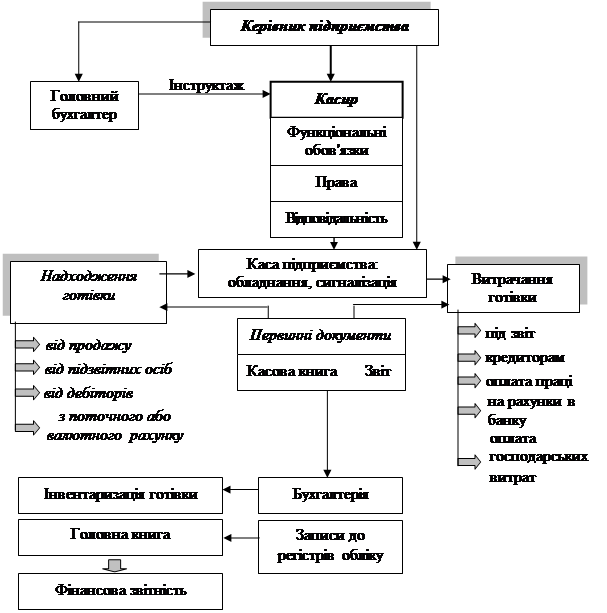

Посадова матеріально-відповідальна особа, яка завідує касою, видачею

та прийманням грошей і цінних паперів на підприємстві, називається «касиром». На цю посаду призначається відповідальний працівник за Наказом керівника підприємства. Керівник підприємства зобов’язаний під розписку ознайомити новопризначеного касира з Порядком ведення касових операцій

та укласти з ним договір про повну матеріальну відповідальність за збереження усіх прийнятих ним (касиром) цінностей, рис. 16.2. Головний бухгалтер підприємства також повинний провести відповідний інструктаж

з новопризначеним касиром щодо дотримання підлеглим встановленої

на підприємстві касової дисципліни.

|

Рис. 16.2 – Загальна схема бухгалтерського обліку касових операцій

на підприємствах України

Касиру забороняється передовіряти доручені йому обов’язки іншим особам. У випадку раптової відсутності касира на роботі, цінності,

що знаходяться у нього під звітом, негайно перераховуються іншим касиром (якщо у касі підприємства працює більш, ніж один працівник), якому вони передаються у присутності керівника та головного бухгалтера підприємства або в присутності членів комісії, призначеної щодо цього керівником, про що складається відповідний акт.

Касир несе відповідальність за збереження усіх грошових коштів

та інших цінностей, які знаходяться на зберіганні у касі.

На підприємствах, де штатним розкладом не передбачена посада касира, обов’язки останнього може виконувати бухгалтер або інший працівник,

за письмовим розпорядженням керівника підприємства, за умови укладання

з ним угоди про повну матеріальну відповідальність. Про це обов’язково повідомляється установа банку (у письмовому виді), яка здійснює розрахунково-касове обслуговування підприємства. На малих підприємствах, як правило, обов’язки касира виконує бухгалтер-касир, що є одночасно

і головним бухгалтером підприємства, і його касиром.

Касові операції (розрахунки підприємств за допомогою готівки,), здійснюються за певними правилами, встановленими чинним законодавством

в області організації готівкового обігу.

Порядок організації готівкових розрахунків підприємств включає:

- організацію зберігання наявних коштів в касі підприємства;

- порядок встановлення ліміту каси;

- порядок оформлення касових документів, у тому числі видачу готівки під звіт, ведення Касової книги тощо.

Ліміт залишку готівки в касі (далі, – ліміт каси) – це граничний розмір готівки, яка може залишатися в касі підприємства у неробочий час. Тобто зберігати в своїй касі готівку у неробочий час, підприємство має право тільки

в межах затвердженого ліміту каси. Вся готівка, яка є в касі понад встановлений ліміт, в кінці дня обов'язково повинна бути здана в банк.

Підприємство, яке має поточні рахунки в декількох установах банків, повинне само, на свій розсуд, визначити, яким з банків буде встановлений йому ліміт каси.

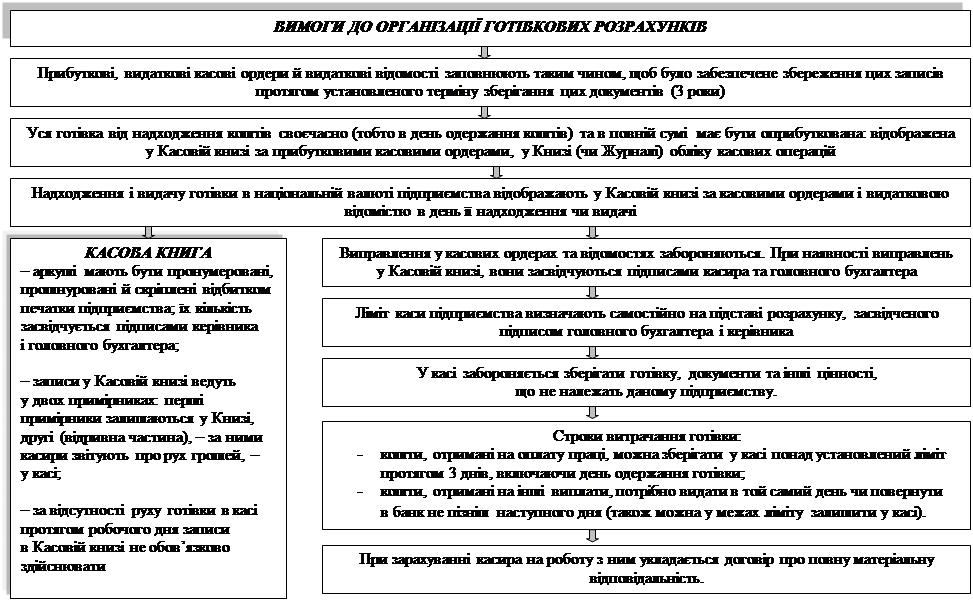

Загальні вимоги до організації і проведення готівкових розрахунків наведені на рис. 16.3.

Поняття «грошові кошти» у бухгалтерському обліку нерозривно поєднано із поняттям «еквівалент грошових коштів».

У Балансі підприємства (у формі 1) грошові кошти та їх еквіваленти поєднані в одну статтю – «Грошові кошти та їх еквіваленти».

П(С)БО 4 (п. 4) визначає еквіваленти грошових коштів так: «короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у певні суми грошових коштів і які характеризуються незначним ризиком зміни їх вартості» [5].

Грошові кошти та їх еквіваленти у Балансі представлені у такому розрізі:

- в національній валюті;

-в іноземній валюті.

Причому, у складі грошових коштів окремо («у тому числі») виділяється каса.

Для узагальнення інформації про операції з готівковими грошовими коштами в касі підприємства Планом рахунків передбачений синтетичний рахунок 30 «Каса», що має наступні субрахунки:

- 301 «Каса в національній валюті»;

- 302 «Каса в іноземній валюті» [8].

Цей обліковий рахунок – активний, тож надходження грошових коштів

в касу підприємства відображається за дебетом рахунку 30 «Каса», а видача готівки з каси підприємства, відповідно, відображається за кредитом рахунку 30 «Каса».

16.2. Організація обліку коштів на рахунках у банках

На поточних рахунках, які відкриваються банками суб'єктам господарювання в національній валюті, здійснюються всі види розрахунково-касових операцій, згідно умов договору і вимог законодавства України.

Поточний рахунок в іноземній валюті відкривається суб'єкту господарювання для зберігання грошових коштів і проведення розрахунків

в межах чинного законодавства України в безготівковій і наявній іноземній валюті для здійснення поточних операцій, визначених законодавством України, і для зарахування, використання і погашення кредитів (позик, фінансової допомоги) в іноземній валюті.

Для відкриття рахунку у банку від підприємства потрібна подача

до відповідного відділення (філії) цього банку заяви про відкриття рахунку,

а також картки із зразками підписів осіб (з правом першого і другого підпису)

і печатки.

Особи, що мають право першого і другого підпису, зобов'язані пред'явити уповноваженому працівнику банку наступні документи:

- паспорт або документ, який його замінює;

- документ, виданий податковим органом, що свідчить про привласнення фізичній особі ідентифікаційного номера платника податків;

- документи, підтверджуючі їх повноваження.

Слід зазначити, що банк має право затребувати й інші документи

і відомості, необхідні для з'ясування суті діяльності суб'єкта, його фінансового положення тощо. У разі непред’явлення таких документів (відомостей) рахунок суб'єкту не відкривається.

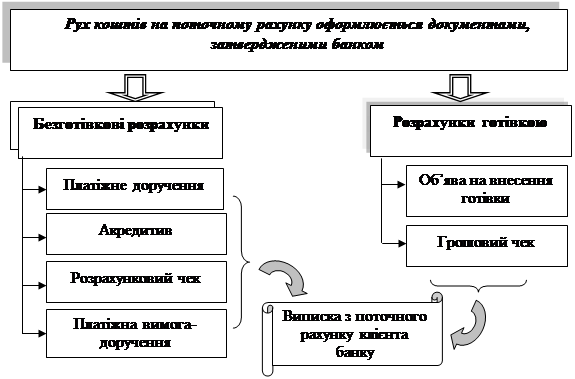

Для здійснення операцій з банком використовуються відповідні документи, щодо надходження й отримання коштів на поточний рахунок підприємства, рис. 16.4.

|

Рис. 16.4 – Документування руху коштів на рахунках у банку

Бланки типових «банківських документів», що використовуються

по операціях з банком, виготовляються відповідно до їх стандартизовано-уніфікованих зразків, затверджених НБУ, – друкарським способом або

з використанням комп'ютерної техніки, – з відображенням обов'язкових реквізитів. Виключенням при цьому є грошові чеки, які виготовляються тільки друкарським способом.

Обов'язковими реквізитами «банківських документів» є:

ü дата здійснення операції;

ü зазначення платника та одержувача;

ü паспортні дані особи-одержувача (або документа, який його замінює);

ü сума касової операції;

ü підписи платника або одержувача;

ü підписи працівників банку, уповноважених здійснювати касову операцію;

ü номер рахунку одержувача;

ü найменування банку одержувача;

ü інші реквізити, необхідні для здійснення окремих операцій з готівкою.

Усі додаткові реквізити можуть бути дописані в касовому документі

від руки ручкою.

Виправлення в банківських документах реквізитів (номеру рахунку, найменування клієнта, суми, прізвища, імені, по-батькові одержувача

чи платника) не допускаються.

Для обліку наявності й руху грошових коштів, що перебувають

на рахунках у банку, які можуть бути використані тільки для поточних операцій, призначений рахунок 31 «Рахунки в банках», що має наступні субрахунки:

311 «Поточні рахунки в національній валюті»,

312 «Поточні рахунки в іноземній валюті»,

313 «Інші рахунки в банку в національній валюті»

314 «Інші рахунки в банку в іноземній валюті» [8; 9].

Всі субрахунки коштів є активними, і на них не повинні утворюватися

кредитові сальдо. По дебету рахунку 31 «Рахунки в банках» відображається надходження грошових коштів, по кредиту, – їх використання.

16.3. Види дебіторської заборгованості та рахунки щодо її обліку

Згідно П(С)БО 10 «Дебіторська заборгованість», дебіторською вважається сума заборгованості дебіторів підприємству на певну дату. Інакше кажучи,

до дебіторів підприємства слід віднести усіх юридичних або фізичних осіб,

що заборгували йому якісь кошти (ресурси).

Найбільша дебіторська заборгованість виникає у підприємств,

як правило, у зв’язку з їх основною діяльністю. Однак, є також підприємства, – наприклад, такі, що займаються роздрібною торгівлею, – у яких дебіторська заборгованість від основної діяльності (роздрібної торгівлі) утворюватись

не може: товар продається одразу ж за готівкові кошти; він ніколи не надається у борг.

У першу чергу, дебіторська заборгованість утворюється у підприємства під час відвантаження його продукції (виконанні робіт, наданні послуг) іншим підприємствам (покупцям/замовникам).

Процес збуту починається із моменту відвантаження готової продукції (див. рис. 12.2) покупцям (завершення виконання робіт, надання послуг),

а закінчується реалізацією, – отриманням коштів від покупців/замовників

(у касу або на банківський рахунок). Тож, у бухгалтерії підприємства розрахунки за продукцію знаходяться під невпинним контролем протягом усього періоду, доки продукція не буде сплачена, хоча право власності на неї переходить від виробника покупцеві вже після дати відвантаження.

Важливим документом, що визначає обов’язки продавця продукції

й її покупця/замовника є договір купівлі-продажу, в якому зазначаються: умови постачання, кількість, ціна, терміни, форми розрахунків тощо. Умови постачання включають такі елементи, як: пакування, тару, навантажувально-розвантажувальні роботи, доставку й перевезення, страхування вантажів, тарифи на перевезення й таке інше.

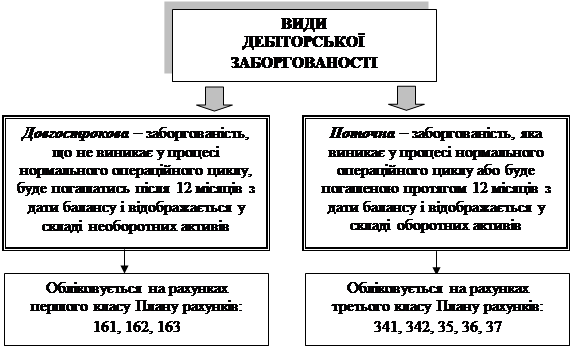

Дебіторська заборгованість підприємства визнається його активом, якщо існує ймовірність отримання підприємством майбутніх економічних вигід та може бути достовірно визначена її сума. Вона може класифікуватись за багатьма ознаками, але П(С)БО 2 «Баланс» надає перевагу її класифікації за терміном погашення і поділяє її, відповідно, на: довгострокову і поточну, рис. 16.5.

Рис. 16.5 – Класифікація дебіторської заборгованості за П(С)БО 2

Ще один найважливіший вид дебіторської заборгованості, – безнадійну таку заборгованість, – визначає П(С)БО 10 (п.4): це – поточна дебіторська заборгованість, щодо якої існує впевненість про її неповернення боржником або за якою минув строк позовної давності [5].

Вище ми визначили сутність грошових коштів, що зберігаються у касі підприємства та на його рахунках у банку, а також приділили увагу дослідженню змісту дебіторської заборгованості підприємства. Це є важливими моментами для правильного здійснення їх обліку.

Акцентуємо увагу, на тому, що усі ці різновиди оборотних активів приймають участь для обслуговування сфери обігу коштів. Тож, за їх участю відбувається велика кількість різноманітних розрахунків підприємства

з юридичними та фізичними особами, що сприяє потенційному збільшенню його активів, рис. 16.6.

| |||

|

Рис. 16.6 – Використання рахунків 1 і 3 класу Плану рахунків

для відображення розрахунків підприємства

Далі, слід приділити увагу дослідженню засад щодо обліку пасивів підприємства.

Контрольні питання

1. Як можна охарактеризувати грошові кошти підприємства?

2. Де і як здійснюється облік касових операцій?

3. Які рахунки застосовують для обліку грошових коштів?

4. Як відбивається в обліку поточна дебіторська заборгованість?

ЗМІСТОВИЙ МОДУЛЬ 7.

ОБЛІК ВЛАСНОГО КАПІТАЛУ ТА ЗОБОВ'ЯЗАНЬ:

КЛАСИФІКАЦІЯ, ОЦІНКА, РАХУНКИ, ВЗАЄМОЗВ'ЯЗОК З БАЛАНСОМ

Тема 17. «Облік власного капіталу»

План теми:

17.1. Власний капітал; критерії визнання та види

17.2. Рахунки, що призначені для обліку власного капіталу

Ключові терміни: власний капітал та види, що його складають; рахунки, що застосовуються для обліку різновидів капіталу у Плані рахунків

Література до теми: 5, 8, 9, 12, 18, 23, 24

17.1. Власний капітал, критерії визнання та види

Власний капітал є основою для початку і продовження господарської діяльності, та одним із найістотніших показників, оскільки виконує функції:

ü довгострокового фінансування,

ü відповідальності і захисту прав кредиторів,

ü кредитоспроможності,

ü самостійності,

ü розподілу доходів і активів.

Власний капітал утворюється двома шляхами:

- внесенням власниками підприємства;

- накопичуванням суми доходу, що залишається на підприємстві.

За формами власний капітал поділяється на:

- інвестований;

- нерозподілений прибуток.

За рівнем відповідальності власний капітал поділяється на:

- статутний капітал;

- додатковий (нереєстрований) капітал, який складається з додатково вкладеного капіталу, резервного капіталу, нерозподіленого прибутку.

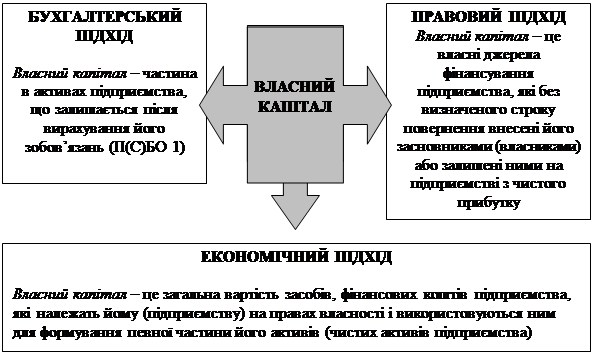

Визначення терміна «власний капітал», які подаються різними вченими-економістами відрізняються не дуже суттєво. Проте тлумачення цього поняття у бухгалтерському обліку істотно відрізняється від його тлумачення іншими економічними науками. Тож, можна визначити три основні підходи

до визначення суті власного капіталу, рис. 17.1.

|

Рис. 17.1 – Підходи до визначення поняття «власний капітал»

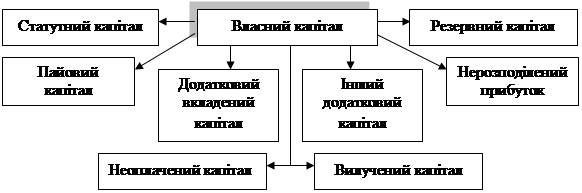

Положення (стандарт) бухгалтерського обліку 2 «Баланс» визначає основні складові власного капіталу, рис. 17.2.

|

Рис. 17.2 – Види власного капіталу за П(С)БО 2

17.2. Рахунки, що призначені для обліку власного капіталу

Узагальнимо рахунки 4 класу, на яких повинен відображатись рух складових власного капіталу та деяких видів зобов’язань відповідно до Плану рахунків бухгалтерського обліку, табл. 17.1.

Таблиця 17.1 – Перелік рахунків для обліку власного капіталу

| № рахунку | Назва рахунка, субрахунка | Призначення рахунків, субрахунків |

| Статутний капітал | Пасивний, для обліку зафіксованих в установчих документах сум, що є внесками (власників, засновників) до капіталу підприємства | |

| Пайовий капітал | ||

| Додатковий капітал | Пасивний, для обліку додаткових внесків, дооцінки активів та інших коштів, зарахованих до власного капіталу понад заявлену суму | |

| Резервний капітал | Пасивний, для обліку резервів, створених за рахунок нерозподіленого прибутку | |

| Нерозподілені прибутки (непокриті збитки) | Для обліку чистих фінансових результатів | |

| Прибуток нерозподілений | Пасивний, для обліку чистих фінансових результатів, що реінвестовані у підприємство | |

| Непокриті збитки | Контрпасивний, для обліку вилучення власного капіталу в результаті допущених збитків | |

| Прибуток, використаний у звітному періоді | Контрпасивний, для обліку використання прибутку власниками на поповнення статутного і резервного капіталу, виплату дивідендів | |

| Вилучений капітал | Контрпасивний, регулює статутний капітал у бік зменшення на суми викуплених в акціонерів акцій власної емісії | |

| Неоплачений капітал | Контрпасивний, регулює статутний капітал у бік зменшення на суму заявлених, але не внесених коштів | |

| Забезпечення майбутніх витрат і платежів | Пасивний, для обліку створених на підприємстві резервів майбутніх витрат і платежів | |

| Цільове фінансування і цільові надходження | Пасивний, для обліку коштів, отриманих для здійснення заходів цільового призначення |

При оголошенні внесків до статутного капіталу (під час його формування) повинен робитись наступний бухгалтерський запис:

Дебет рах. 46 «Неоплачений капітал»,

Кредит рах. 40 «Статутний капітал».

Розрахунки (внески) власників (учасників) можуть здійснюватись

у різний спосіб.

1. Грошовими коштами в національній та іноземній валюті:

Дебет рах. 30 «Каса», 31 «Рахунки в банках»,

Кредит рах. 46 «Неоплачений капітал»;

2. Шляхом передачі майна:

- товарно-матеріальними цінностями:

Дебет рах. 20 «Виробничі запаси»; 22 «Малоцінні та швидкозношувані предмети»; 28 «Товари»,

Кредит рах. 46 «Неоплачений капітал»;

- основними засобами та іншими необоротними активами:

Дебет рах. 10 «Основні засоби»; 11 «Інші необоротні матеріальні активи»,

Кредит рах. 46 «Неоплачений капітал»;

- нематеріальними активами:

Дебет рах. 12 «Нематеріальні активи»,

Кредит рах. 46 «Неоплачений капітал».

Формування ще одного важливого виду власного капіталу, – резервного капіталу підприємства, – відбувається за рахунок його чистого прибутку:

Дебет рах. 443 «Прибуток, використаний у звітному періоді»,

Кредит 43 «Резервний капітал».

Контрольні питання

1. Які функції виконує та як утворюється власний капітал

на підприємствах? Як це пов’язано із формою власності підприємства?

2. За якими видами поділяється власний капітал у бухгалтерському обліку?

3. Які рахунки бухгалтерського обліку застосовуються щодо обліку різновидів власного капіталу?

Тема 18. «Облік зобов'язань»

План теми:

18.1. Визначення сутності та класифікація зобов’язань щодо їх обліку

18.2. Рахунки для обліку довгострокових і поточних зобов’язань

Ключові терміни: економічна сутність і класифікація зобов’язань; рахунки для обліку довгострокових зобов’язань; рахунки для обліку поточних зобов’язань

Література до теми: 5, 8, 9, 12, 18, 23, 24

18.1. Визначення сутності та класифікація зобов’язань

щодо їх обліку

Кредиторська та дебіторська види заборгованості можуть мати місце

на будь-якому підприємстві. За своєю економічною природою вони беруть початок у розумінні кругообігу коштів підприємства, дослідження якого нерозривно пов’язане із визначенням поняття «оборотнийкапітал».

Рух вартості у кожного окремого товаровиробника пов'язаний

з нерівномірністю витрат і надходжень. Відливи та приливи коштів/ресурсів,

в кругообігу капіталу, систематично породжують ситуацію, при якій у одних товаровиробників тимчасово вивільняються кошти/ресурси, а в інших, навпаки, – з'являються тимчасово збільшені потреби у них. Тому об'єктивними причинами, які зумовлюють появу кредиту є такі, як: особливості співвідношення між часом виробництва і періодом обороту продукції; величина робочого часу; характер виготовленої продукції; сезонність виробництва, рівень цін і їх зміни тощо.

Приливи і відливи коштів/ресурсів, зумовлюють відхилення фактичної потреби в них від норми і визначають мінімальні розміри власних грошових ресурсів сучасних підприємств і необхідність залучення додаткових, кредитних

ресурсів.

Оскільки боржник зобов'язаний повертати позичені кошти

у встановлений термін (що може бути пов’язане також з оплатою відсотка),

то це примушує його використовувати їх так, щоб в потрібний час вони вивільнялися з обороту і приносили доходи. Тобто боржник повинен використовувати їх обачно і ефективно. В іншому випадку, боржник матиме великі збитки, може втратити свій підприємницький авторитет або навіть збанкрутіти. Таким чином, боргова залежність породжує виникнення зобов'язань перед кредитором.

Відповідно до Закону України «Про бухгалтерський облік і фінансову звітність в Україні» та до П(С)БО 11, зобов'язання – це заборгованість підприємства, що виникла, внаслідок минулих подій і погашення якої

в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди [5].

Зобов'язання виникають через існуючі (завдяки минулим операціям

чи подіям) борги підприємства щодо передачі активів чи надання послуг іншому підприємству в майбутньому. Отже зобов'язаннями виступає заборгованість підприємства, яка виникає, головним чином у зв'язку

з придбанням товарів (ресурсів, робіт та послуг) у кредит, або ж, – кредити, які, підприємство отримує для свого фінансування.

Погашення зобов'язання може відбутися: сплатою грошових коштів

в готівковій або безготівковій формі; розрахунками в кредит; передачею інших активів; наданням послуг; заміною зобов'язання іншим; перетворенням зобов'язання на капітал; відмовою кредитора від своїх прав або позбавленням їх. Використання безготівкової, готівкової або кредитної форми порядку розрахунків між отримувачем коштів і платником визначається договором.

Зобов'язання визнається і відображається в обліку і звітності, якщо дотримуються три основні умови:

- воно з'явилося результатом здійснених операцій, подій;

- його погашення призведе до зменшення ресурсів, від яких очікується погашення економічних вигід;

- підприємство може достовірно визначити його оцінку.

Охарактеризуємо види зобов'язань, відповідно до П(С)БО 11 «Зобов'язання», табл. 18.1.

Таблиця 18.1 – Класифікація зобов'язань для їх відображення

у бухгалтерському обліку

| Вид зобов'язання | Характеристика виду зобов'язань |

| Поточні зобов'язання | Зобов'язання, які будуть погашені протягом операційного циклу, або повинні бути погашені протягом 12 місяців, починаючи з дати балансу: - короткострокові кредити банків; - поточна заборгованість за довгостроковими зобов'язаннями; - короткострокові векселі видані; - кредиторська заборгованість за товари, послуги, роботи; - поточна заборгованість за розрахунками (за авансами одержаними, з бюджетом та позабюджетними платежами, з оплати праці, з учасниками, за внутрішніми розрахунками); - інші поточні зобов'язання. |

| Довгострокові зобов'язання | Усі зобов'язання, які не є поточними: довгострокові кредити банків; інші довгострокові фінансові зобов'язання; відстрочені податкові зобов'язання. |

| Забезпечення | Зобов'язання, з невизначеною сумою або часом погашення на дату балансу: - додаткове пенсійне забезпечення; - виконання гарантійних зобов'язань; - виконання зобов’язань щодо обтяжливих контрактів. |

| Непередбачені зобов'язання | - зобов'язання, яке може виникнути внаслідок минулих подій, та існування якого буде підтверджено лише тоді, коли не відбудеться одна чи більше невизначених майбутніх подій, над якими підприємство не має повного контролю; - теперішнє зобов'язання, що виникає внаслідок минулих подій, але не визнається, оскільки малоймовірно, що для врегулювання зобов'язання потрібно буде використати ресурси, які втілюють у собі економічні вигоди, або оскільки суму зобов'язання не можна достовірно визначити. |

| Доходи майбутніх періодів | Доходи, одержані підприємством у звітному періоді, але такі, що відносяться до наступних періодів |

Як правило, підприємства мають досить великі обсяги, у першу чергу, поточних зобов’язань.

За П(С)БО 11 у Балансі підприємства усі поточні зобов'язання відображаються за сумою погашення, тобто у фінансовій звітності в розділі поточних зобов'язань відображається сума, яка буде фактично сплачена при погашенні такого зобов'язання, табл. 18.2.

Таблиця 18.2 – Фрагмент Балансу (форма 1) ІV розділ Пасиву

«Поточні зобов'язання»

| Пасив | Код рядка | Зміст статті |

| Короткострокові кредити банків | Сума поточних зобов'язань підприємства перед банками за отриманими від них позиками | |

| Поточна заборгованість за довгостроковими зобов'язаннями | Сума довгострокових зобов'язань, що підлягають погашенню впродовж дванадцяти місяців з дати балансу | |

| Векселі видані | Сума заборгованості, на яку підприємство видало векселі на забезпечення поставок (робіт) постачальників, підрядників та інших кредиторів | |

| Кредиторська заборгованість за товари, роботи, послуги | Сума заборгованості постачальникам і підрядникам за матеріальні цінності, виконані роботи та отримані послуги (крім заборгованості, забезпеченої векселями) | |

| Поточна заборгованість за розрахунками з одержаних авансів | Сума авансів, отриманих від інших осіб у рахунок наступних поставок продукції, виконання робіт (послуг) | |

| Поточна заборгованість за розрахунками з бюджетом | Заборгованість підприємства за усіма видами платежів до бюджету, включаючи податки з працівників підприємства | |

| Поточна заборгованість за розрахунками з позабюджетними фондами | Заборгованість за внесками до позабюджетних фондів |

Продовження табл. 18.2

Дата публикования: 2014-11-04; Прочитано: 355 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!