|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Тем а 1. Сутність, завдання та концепції промислового маркетингу 1 страница

|

|

7.2. Структура балансу як форми фінансової звітності

7.3. Типи змін, що відбуваються в балансі під впливом господарських операцій

Ключові терміни: значення бухгалтерського балансу; визначення статей за П(С)БО 2 «Баланс», структура форми 1; чотири типи змін у балансі

Література до теми: 2, 5, 12, 13, 14, 15, 17, 18, 19, 20, 23, 24, 25, 26, 27

7.1. Значення бухгалтерського балансу

У загальному розумінні, баланс – це рівновага. Вперше слово «баланс»

у бухгалтерському розумінні було застосовано у першій половині ХV століття. Етимологією цього терміну є його утворення від латинських слів “bis“ (двічі)

і “lanz“ (чаша терезів).

Бухгалтерське визначення балансу – це двобічна таблиця, ліва частина якої (актив) призначена для відображення ресурсів підприємства, а права (пасив) – для відображення джерел їх формування.

Бухгалтерський баланс (далі, Баланс) одночасно входить до складу як річної, так і проміжної звітності. Звітним періодом для складання балансу як форми річної звітності є календарний рік. Проміжна звітність складається щоквартально, наростаючим підсумком з початку звітного року. Саме тому Баланс підприємства складається за станом на кінець останнього дня кварталу або року (тобто, на: 31 березня, 30 червня, 30 вересня і 31 грудня).

Відповідальність за складання Балансу покладена на керівника та бухгалтера підприємства.

Значення балансу полягає в тому, що він є:

ü головним джерелом інформації про майновий стан і про фінансовий стан будь-якого суб'єкту господарювання;

ü надійною інформаційною базою для зовнішніх користувачів.

7.2. Структура балансуяк форми фінансової звітності

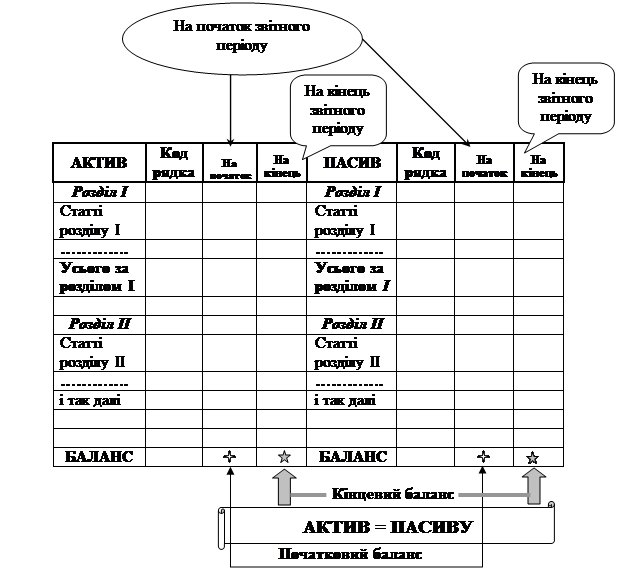

Зміст, форма Балансу та загальні вимоги до розкриття його статей визначаються Положенням (стандартом) бухгалтерського обліку 2 «Баланс». Структура бухгалтерського балансу підприємства, що рекомендована П(С)БО,

є типовою для всіх підприємств, рис. 7.1.

|

Рис. 7.1 – Складові Балансу підприємства (форми 1)

Слід звернути увагу на те, що статистична форма Балансу підприємства, – форма 1, – містить у собі, так би мовити, «два баланси в одному»: початковий та кінцевий, що дозволяє в аналітичних цілях порівнювати зміни, які відбулись протягом звітного періоду у складі активів (майна), капіталу та зобов’язань підприємства (див. рис. 7.1).

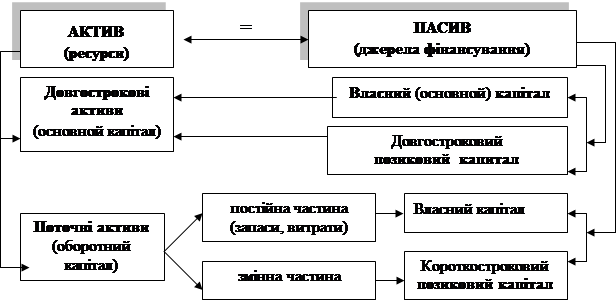

До активу Балансу належать статті, які відображають предметний стан майна підприємства (стан його ресурсів/активів) та ступінь ліквідності майна.

До пасиву Балансу належать статті, які показують розмір коштів (капіталу), вкладених у господарську діяльність підприємства, а також ступінь терміновості повернення зобов'язань.

Актив завжди дорівнюється пасиву, що витікає з двоїстої характеристики групування ресурсів (див. тему 2, п. 2.1), рис. 7.2.

Рис. 7.2 – Взаємозв'язок між активом та пасивом Балансу підприємства

Кожна стаття має свою оцінку – грошове вираження.

Загальний підсумок Балансу (суми по рядках 280 і 640) називається валютою балансу. Він утворюється поступовим визначенням спочатку підсумків по окремих розділах Балансу, а потім, – складанням між собою підсумків по розділах (в активі та пасиві, окремо).

Формула балансового рівняння:

АКТИВ=ПАСИВ. (5.1)

У свою чергу:

ПАСИВ = ВЛАСНИЙ КАПІТАЛ + ЗОБОВ’ЯЗАННЯ. (5.2)

Таким чином:

АКТИВ = ВЛАСНИЙ КАПІТАЛ + ЗОБОВ’ЯЗАННЯ. (5.3)

Баланс складається з таких розділів, табл. 7.1.

Таблиця 7.1. – Розділи типової форми Балансу (форми 1)

| Актив | Пасив |

| І. Необоротні активи | І. Власний капітал |

| ІІ. Оборотні активи | ІІ. Забезпечення таких витрат в платежів |

| ІІІ. Витрати майбутніх періодів | ІІІ. Довгострокові зобов’язання |

| ІV. Необоротні активи та групи вибуття | ІV. Поточні зобов’язання |

| V. Доходи майбутніх періодів |

7.3. Типи змін, що відбуваються в балансі під впливом

господарських операцій

Кожна господарська операція вносить зміни у дві статті балансу. Це випливає з двоїстого характеру операції (умовно кажучи, вона завжди показує, що сталося з її сумою: «де вона мала бути спочатку» та де «опинилась потім»). Господарські операції за характером змін, які вони спричиняють

у складі засобів і джерел їх формування, поділяють на чотири типи.

І. Активна стаття збільшується за рахунок зменшення активної ж статті.

ІІ. Пасивна стаття збільшується за рахунок зменшення пасивної ж статті.

ІІІ. Активна стаття збільшується і одночасно збільшується пасивна стаття.

ІV. Активна стаття зменшується і одночасно зменшується пасивна стаття.

Причому, жодний із зазначених типів впливу ніколи не може призвести до порушення рівноваги у Балансі.

Контрольні питання

1. Для чого необхідний в обліку балансовий метод?

2. Яку структуру має Баланс підприємство відповідно до П(С)БО 2?

3. Що таке «формула балансового рівняння»?

4. Яким чином повинні господарські операції впливати на Баланс, щоб зберігалась рівновага між його активною і пасивною частинами?

ЗМІСТОВИЙ МОДУЛЬ 4. ПРИЙОМИ, ЩО СТОСУЮТЬСЯ

ПЕРВИННОГО СПОСТЕРЕЖЕННЯ, ПОТОЧНОГО ГРУПУВАННЯ, СИСТЕМАТИЗАЦІЇ ТА ПІДСУМКОВОГО УЗАГАЛЬНЕННЯ

Тема 8. «Рахунки бухгалтерського обліку і подвійний запис»

План теми:

8.1. Бухгалтерські рахунки, їх побудова

8.2. Класифікація бухгалтерських рахунків

8.3. Використання Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій

8.4. Сутність подвійного запису як елементу методу бухгалтерського обліку

Ключові терміни: сутність бухгалтерських рахунків; класифікація рахунків відповідно до Балансу (активні і пасивні, балансові і позабалансові); початкові/кінцеві сальдо та їх визначення; дебетові і кредитові обороти; розширена класифікація рахунків; План рахунків бухгалтерського обліку та Інструкція щодо його застосування; використання подвійного запису

Література до теми: 8, 9, 12, 13, 15, 17, 19, 20, 22, 23, 24, 25, 26, 27

8.1.Бухгалтерські рахунки, їх побудова

Бухгалтерський баланс не пристосований для поточного відображення господарських операцій. Тому для цього застосовують рахунки бухгалтерського обліку – спосіб групування господарських операцій за економічно однорідними ознаками з метою систематичного контролю за наявністю та зміною ресурсів

і джерел їх формування у процесі господарської діяльності.

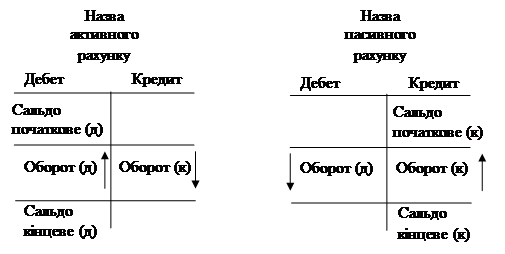

За формою бухгалтерський рахунок – це таблиця, лівий бік якої називається «дебет» (лат. – «він винний»), правий – «кредит» (лат. – «він вірить»).

По відношенню до Балансу рахунки, в першу чергу, поділяються на активні і пасивні.

Кожний активний/пасивний рахунок має таку структуру: назва рахунку, залишки на початок періоду (початкове сальдо), оборот (надходження

чи вибуття коштів – це їх рух), залишки на кінець періоду (кінцеве сальдо).

Відкрити рахунок означає вписати в нього суму початкового залишку, який називається "сальдо". Його записують з того боку рахунка, де цей об'єкт обліку відображається у Балансі: збільшення активів, відповідно, відображають за дебетом, а збільшення капіталу та зобов’язань – за кредитом. Сальдо кінцеве – це різниця між початковими залишками за дебетом (чи кредитом) рахунку

з урахуванням змін (оборотів) на рахунку протягом звітного періоду, рис. 8.1.

|

Сальдо кінцеве (А) = Сальдо початкове (д) + Оборот (д) – Оборот (к)

Сальдо кінцеве (П) = Сальдо початкове (к) + Оборот (к) – Оборот (д)

Рис. 8.1 – Структура активних і пасивних рахунків та визначення

їх кінцевих сальдо

Дебетова частина активних рахунків використовується для відображення збільшення сум по них, тоді як кредитова частина цих рахунків застосовується виключно для відображення витрачання коштів по них. У пасивних рахунків все відбувається навпаки, див. рис. 8.1.

Якщо сальдо кінцеве на будь-якому рахунку дорівнюється «0», то кажуть про «закриття» цього рахунку.

Таким чином, активні і пасивні рахунки побудовані в бухгалтерському обліку за «дзеркальним» принципом.

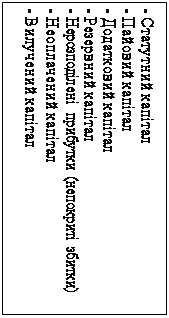

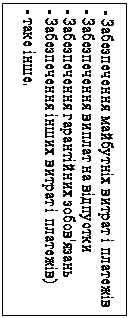

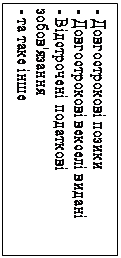

8.2. Класифікація бухгалтерських рахунків

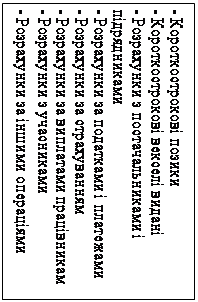

Класифікація рахунків бухгалтерського обліку дає змогу ясно зрозуміти зміст рахунків, забезпечує чітке користування ними у практичній роботі, рис. 8.2.

Одним з найбільш значущих є групування бухгалтерських рахунків

за ступенем їхньої деталізації: синтетичні та аналітичні.

Синтетичні рахунки – це балансові рахунки, що узагальнюють облік господарської діяльності підприємства. Вони призначені для обліку інформації в узагальненому вигляді, в грошовому вимірнику.

Для детальної характеристики об'єктів бухгалтерського обліку синтетичних рахунків не вистачає: для цього використовуються аналітичні рахунки, які відкриваються до синтетичних рахунків, та у яких, окрім грошового вимірника,використовуються також й інші (натуральні й трудові) вимірники.

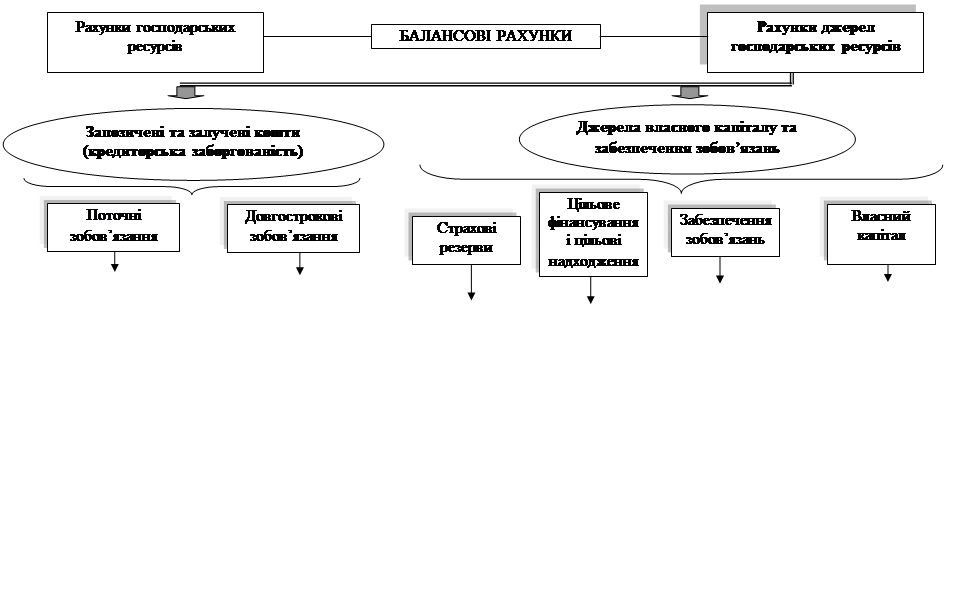

Класифікація рахунків по відношенню до бухгалтерського балансу диктує структуру рахунків, пов'язує їх з класифікацією об'єктів і вказує відповідність до статей балансу: активні, пасивні або активно-пасивні.

Групування господарських засобів та їх джерел, господарських процесів та результатів діяльності здійснюється відповідно до їх економічного змісту. Тож, класифікація бухгалтерських рахунків за економічним змістом показує, що обліковується на даному рахунку, які об'єкти бухгалтерського обліку відображаютьсяна ньому, тобто надає відомості, що характеризують стан

і зміни об'єкта, який обліковується, рис. 8.3 і 8.4.

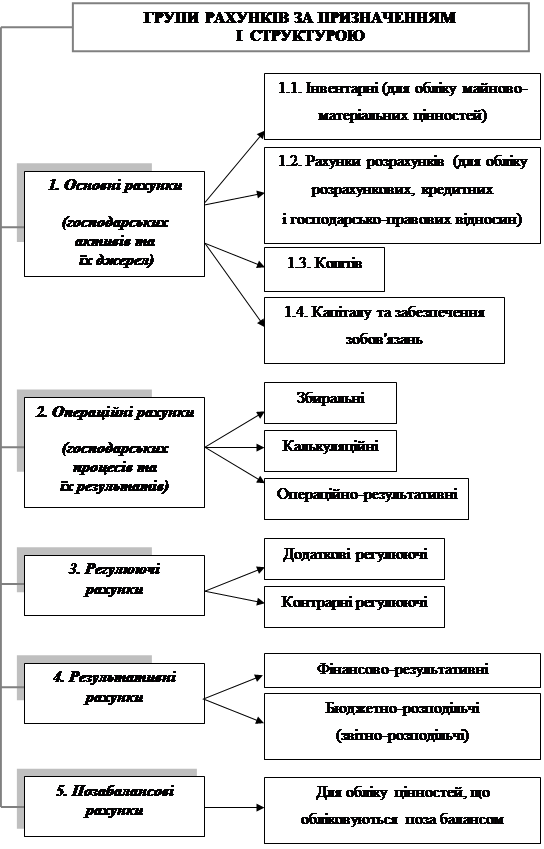

Не менш значущою є також і класифікація рахунків за призначенням

і структурою, яка відображає зміст записів у дебеті/кредиті рахунка і залишку по ньому, тобто показує, для яких потреб призначені ті чи інші рахунки та

як вони побудовані, рис. 8.5. За цією класифікацією виділяють п’ять груп рахунків: основні; операційні; регулюючі; результативні; позабалансові.

Як відбувається групування рахунків за Планом рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств

і організацій в Україні розглянемо детальніше далі.

Рис. 8.2 – Загальна класифікація рахунків у бухгалтерському обліку

|

|

|

Рис. 8.5 – Рахунки бухгалтерському обліку за призначенням

і структурою

8.3. Використання Плану рахунків бухгалтерського обліку

активів, капіталу, зобов’язань і господарських операцій

підприємств і організацій

Бухгалтерський облік є своєрідною мовною інформаційною системою. Тож, як мовний засіб, він повинний бути зручним і компактним. Для цього, усі рахунки, які застосовуються у бухгалтерському обліку, повинні бути уніфіковані, а їхні назви – закодовані. Це можливо завдяки використанню відповідного класифікатора, який є одночасно й шифратором інформації щодо рахунків, – Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій (далі, План рахунків).

План рахунків – це систематизований перелік найменувань і кодів рахунків і субрахунків бухгалтерського обліку, які використовують для відображення діяльності підприємства, установи, організації.

План рахунків бухгалтерського обліку використовують усі суб'єкти,

що здійснюють господарську діяльність. Однак, банківські та бюджетні установи через наявні галузеві особливості використовують специфічні Плани рахунків.

Він складається з 10 класів рахунків, з яких 9 класів є балансовими рахунками (1 "Необоротні активи"; 2 "Запаси"; 3 "Кошти, розрахунки та інші активи"; 4 "Власний капітал та забезпечення зобов'язань"; 5 "Довгострокові зобов'язання"; 6 "Поточні зобов'язання"; 7 "Доходи і результати діяльності";

8 "Витрати за елементами"; 9 "Витрати діяльності"), а останній «0» – позабалансові рахунки.

Усі синтетичні рахунки в ньому мають двозначний код, а субрахунки

до них – трьохзначну систему кодування. Синтетичні рахунки є рахунками першого порядку, субрахунки – другого. Перша цифра коду визначає клас рахунків, друга – порядковий номер синтетичного рахунка у класі рахунків, третя – порядковий номер субрахунка.

8.4. Сутність подвійного запису як елементу

методу бухгалтерського обліку

Метод подвійного запису полягає в одночасному відображенні суми господарської операції за дебетом одного балансового рахунку й кредитом іншого (тобто, утворюється бухгалтерське проведення):

Дебет – рахунок А

Дебет – рахунок А

Кредит – рахунок В

Це випливає з двоїстого характеру кожної операції.

Виключення складає відображення операцій на позабалансових рахунках: кожна операція відображається тільки за дебетом (чи кредитом) лише одного позабалансового рахунка. Характерною рисою позабалансових рахунків є їх

не належність до складу активів, капіталу, зобов’язань, доходів, витрат та результатів діяльності підприємства. Вони використовуються виключно для відображення чужого майна або чужих зобов’язань.

Щоб складати бухгалтерські проведення за господарськими операціями слід використовувати не тільки План рахунків бухгалтерського обліку, але

й Інструкцію щодо застосування Плану рахунків [8; 9].

Контрольні питання

1. Яку структуру мають рахунки у бухгалтерському обліку?

2. За якими ознаками можлива класифікація рахунків?

3. Як класифікуються рахунки бухгалтерського обліку за економічним змістом?

4. Що таке «класифікація рахунків за призначенням та структурою»?

5. Для чого слід використовувати План рахунків бухгалтерського обліку та Інструкцію щодо його застосування?

6. Як слід складати бухгалтерські проведення?

Тема 9. «Документація, інвентаризація»

План теми:

9.1. Документація господарських операцій, її суть і значення

9.2. Інвентаризація як спосіб первинного спостереження в обліковому процесі

Ключові терміни: значення документації; класифікація документів

в бухгалтерському обліку; характеристика реквізитів; первинні та зведені документи; інвентаризація

Література до теми: 2, 6, 10, 11, 12, 14, 17, 18, 19, 20, 24, 25, 26, 27

9.1.Документація господарських операцій, її суть і значення

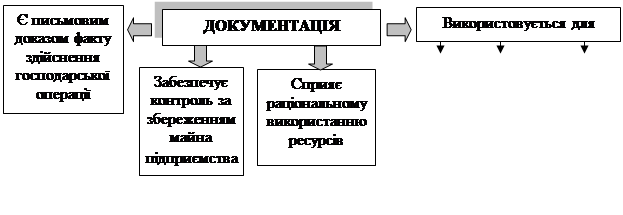

Документація відіграє вкрай важливу роль в управлінні діяльністю підприємства, рис. 9.1.

|

Рис. 9.1 – Роль документації в управлінні діяльністю підприємства

Документація – це спосіб оформлення господарських операцій відповідними документами, призначеними для первинного спостереження

за господарськими операціями як обов'язкова умова відображення їх в обліку.

Сутність бухгалтерських документів полягає в тому, що вони, фіксуючи факти здійснення господарських операцій, є основою для їх реєстрації

та бухгалтерського обліку, в цілому. Від якості оформлення документів залежатьповнота й вірогідність показників обліку та звітності.

Відповідно до Положення про документальне забезпечення записів бухгалтерського обліку первинні документи мають бути складені в момент здійснення господарських операцій або одразу після їх завершення [6].

Первинний документ складають під час виконання господарської операції

чи одразу після її завершення, а зведений – на основі кількох первинних документів (для отримання узагальнених даних). Документи складають на бланках типовихформ, затверджених Міністерством фінансів і Міністерством статистики України, або на бланках спеціалізованих форм, затверджених міністерствами та відомствами України. Форма документа має бути простою, зручною й такою, що характеризує відповідну операцію, задовольняючи вимоги оперативного, бухгалтерського й статистичного обліку.

Основнівимоги до складання документів: своєчасність складання; вірогідність показників; правильність оформлення; заповнення всіх реквізитів.

Уніфікація документів – це розробка єдиних форм документів для оформлення однотипних господарських операцій. Стандартизацією називають встановлення для бланків однотипних документів однакового найраціональнішого розміру та форми з певним розміщенням відповідних реквізитів.

Реквізити – це показники, які характеризують сутність господарської операції. Основні реквізити є в кожному документі, а додаткові – притаманні окремим документам.

Правильному складанню й використанню документів в обліку сприяє

їх класифікація. Так, наприклад, залежно від змісту господарських операцій, які підлягають документуванню, первинні документи поділяють на грошові, матеріальні та розрахункові.

В обліку використовується й багато різних облікових реєстрів для хронологічного і системного обліку господарських операцій, а також для узагальнення процесів господарської діяльності в різних економічних групах. Усі ці реєстри мають свою класифікацію (тема 10, п. 10.1).

Документообіг – це рух документів з моменту їх складання чи держання від інших підприємств до передаванняна зберігання в архів після здійснення певних записів в облікових реєстрах.

Основні етапи документообігу: складання й оформлення документа; прийняття документа бухгалтерією; рух документа відділами; передавання документа для обробки засобами обчислювальної техніки й повернення назад; передавання документа в архів на зберігання.

9.2. Інвентаризація як спосіб первинного спостереження

в обліковому процесі

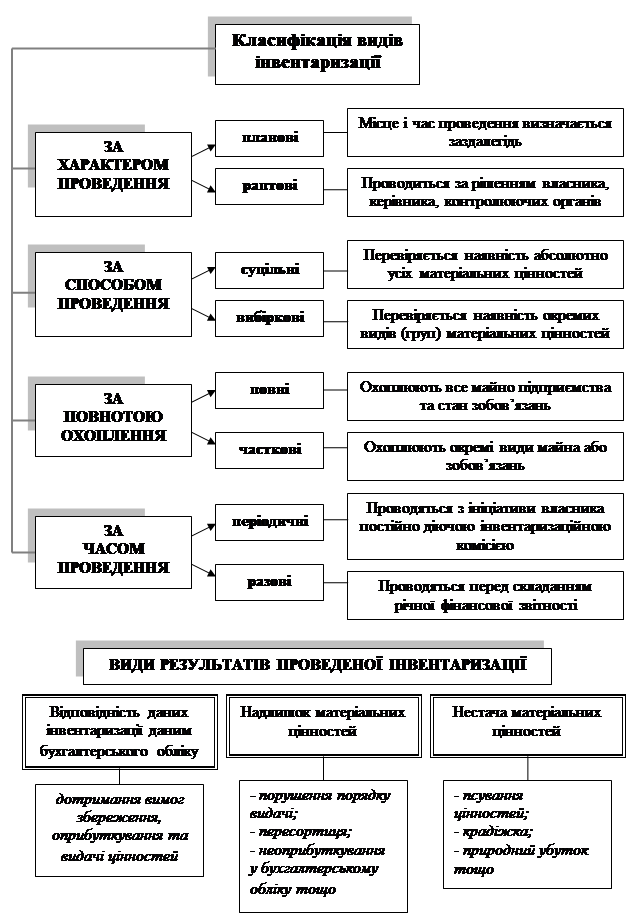

Інвентаризація – елемент методу бухгалтерського обліку, за допомогою якого забезпечується наявність облікових даних про ресурси підприємств.

Інвентаризація активів і зобов'язань підприємства регламентується законодавчо. За повнотою охоплення об'єктів інвентаризацію буває:

- повна, яка передбачає суцільну перевірку всього майна підприємства та стану розрахункових відносин:

- часткова – передбачає перевірку окремих видів ресурсів, рис. 9.2.

За характером виокремлюють інвентаризацію:

- планову інвентаризацію здійснюють за завчасно складеним планом;

- позапланову – за розпорядженням керівника в разі пожежі

чи стихійного лиха, а також на вимогу слідчих органів.

Порядок здійснення інвентаризації.

1. Наказом або розпорядженням керівника призначається інвентаризаційна комісія в такому складі: спеціаліст з певної групи товарів; представник бухгалтерії; представник адміністрації; матеріально-відповідальна особа.

2. Інвентаризацію здійснюють на першечисло для полегшення звіряння

фактичних даних з обліковими.

3. Інвентаризаційна комісія показує матеріально-відповідальній особі Наказ або розпорядження про здійснення інвентаризації.

Рис. 9.2 – Види інвентаризації та її результатів

4. Матеріально відповідальна особа складає товарно-матеріальний звіт на момент інвентаризації і дає підписку про те, що всі документи з надходження та вибуття цінностей включено у звіт і жодних оприбуткованих та неописаних цінностей у неї немає.

5. За наявності каси, інвентаризацію починають зі зняття залишків у ній.

6. Інвентаризацію здійснюють за кожним місцем зберігання цінностей

у присутності матеріально-відповідальної особи.

7. Результати фіксують в інвентаризаційних відомостях або актах (у трьох ідентичних примірниках).

8. Якщо протягом дня інвентаризацію не закінчено, приміщення зачиняють і пломбують; при цьому ключ залишається в матеріально- відповідальної особи, а засіб пломбування – у голови комісії.

9. По закінченні інвентаризації на основі інвентаризаційних відомостей

і облікових даних складають порівняльну відомість.

10. Після інвентаризації здійснюють вибіркову перевірку цінностей, результати якої оформлюють актом повторної перевірки.

11. У разі виявлення розбіжностей з даними обліку здійснюють повторну інвентаризацію.

Результати інвентаризації оформлюють у вигляді бухгалтерських записів. За даними порівняльної відомості, а також Акта результатів інвентаризації лишки, виявлені під час перевірки, оприбутковують.

При виявленні нестачі окремо розглядаються варіанти щодо можливості їх списання.

Контрольні питання

1. Яку роль виконують первинні документи у бухгалтерському обліку?

2. Для чого використовується стандартизація та уніфікація документів первинного обліку? Якими нормативними документами це врегульовується?

3. Що таке документообіг?

4. Як здійснюється інвентаризація ресурсів підприємства?

Тема 10. «Облікові реєстри, техніка, форми та

організація обліку на підприємствах»

План теми:

10.1. Облікові реєстри: їх сутність, значення, види

10.2. Загальна характеристика форм бухгалтерського обліку

10.3. Способи виправлення помилок в бухгалтерському обліку

Ключові терміни: класифікація записів; класифікація облікових реєстрів; форми організації документування обліку: Журнально-ордерна, спрощена, меморіально-ордерна, комп’ютеризована; способи виправлення помилок в обліку

Література до теми: 2, 6, 11, 13, 14, 15, 17, 18, 19, 20, 23, 24, 25, 26, 27

10.1. Облікові реєстри: їх сутність, значення, види

Якщо первинні документи є первинними доказами бухгалтерського обліку, то облікові реєстри – його вторинні докази.

Будь-який документ може бути вилучений у підприємства тільки

за рішенням відповідних органів, прийнятим у межах їх повноважень. Посадова особа підприємства має право в присутності представників органів, якими здійснюється вилучення, зняти копії документів, що вилучаються. У цьому випадку обов'язковим є складання переліку документів, що вилучаються

(у порядку, встановленому законодавством).

Облікові реєстри – це листи, пристосовані для реєстрації та групування

в них даних про наявність ресурсів і операції з ними, зафіксованих первинними носіями інформації.

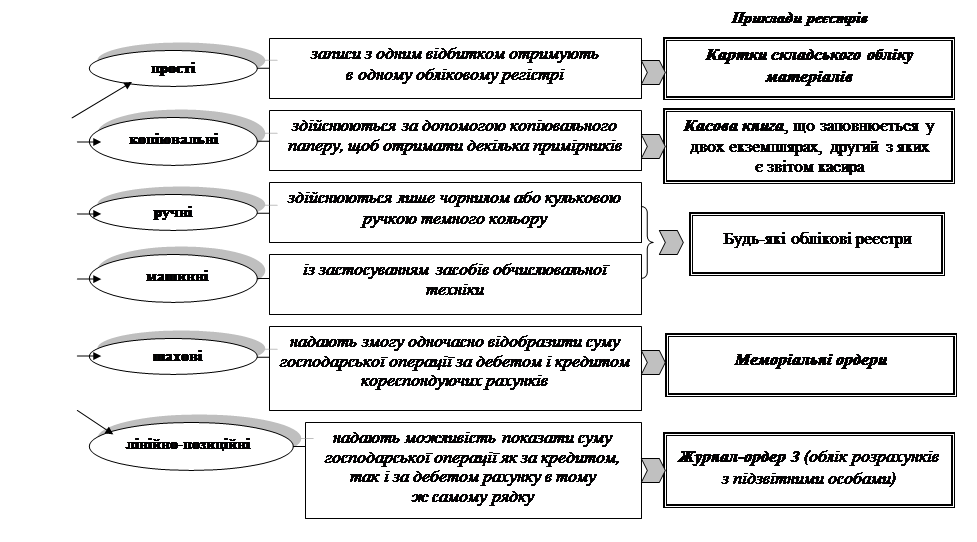

Усі реєстри бухгалтерського обліку повинні мати: назву, період реєстрації господарських операцій, прізвища, підписи або інші дані, що дають змогу ідентифікувати осіб, що брали участь у їх складанні. Господарські операції повинні бути відображені в облікових реєстрах у тому звітному періоді, в якому вони були здійснені. Записи можуть здійснюватись у різний спосіб, рис. 10.1.

Рис. 10.1 – Види записів в облікових реєстрах

|

Порядок ведення реєстрів та здійснення записів у них визначається головним бухгалтером підприємства.

Класифікація бухгалтерських реєстрів є значною, табл. 10.1.

Таблиця 10.1 – Класифікація бухгалтерських реєстрів

| Ознака | Види реєстрів | Загальна характеристика |

| За обсягом інформації | Синтетичного обліку | Відрізняються між собою ступенем деталізації даних |

| Аналітичного обліку | ||

| В залежності від характеру записів | Хронологічні | Записи робляться у міру надходження документів, без попереднього їх групування |

| Систематичні | Реєстрація господарських операцій відбувається за певними ознаками | |

| Комбіновані | Одночасне поєднання хронологічних і систематичних реєстрів | |

| За зовнішнім виглядом | Бухгалтерські книги | Використовують для відображення даних про окремі господарські операції |

| Картки | Це таблиці спеціальної форми: містять постійні реквізити, які характеризують об'єкти обліку, та зберігаються у спеціальних картотеках | |

| Окремі листи (відомості) | Це бланки різного формату зі спеціальним графленням для ведення як аналітичного, так і синтетичного обліку | |

| За побудовою | Односторонні | Надають дані про господарську операцію, суму якої відображають лише за дебетом або за кредитом певного рахунку |

| Двосторонні | Складаються з двох частин: з одного боку відображається інформація про дебетові обороти на рахунку, з другого – про кредитові обороти на цьому ж рахунку | |

| Багатографні | Обороти за дебетом / за кредитом деталізуються шляхом розподілу графи на декілька | |

| Шахові | Записи роблять у клітинці, що розташована на перетині стовпчика і рядка таблиці, які, в свою чергу, відповідають дебетовому і кредитовому обороту на відповідних рахунках |

10.2. Загальна характеристика форм бухгалтерського обліку

Дата публикования: 2014-11-04; Прочитано: 614 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!