|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Тем а 1. Сутність, завдання та концепції промислового маркетингу 2 страница

|

|

Під формою бухгалтерського обліку треба розуміти певну систему взаємопов'язаних облікових реєстрів, послідовність способів ведення облікових записів. Форму визначають зовнішній вигляд реєстрів та їх структура, взаємозв'язок реєстрів синтетичного й аналітичного обліку тощо.

На підприємствах України традиційно застосовуються наступні форми ведення бухгалтерського обліку:

Ø Журнально-ордерна;

Ø спрощена форма (для підприємств із невеликою кількістю господарських операцій);

Ø меморіально-ордерна;

Ø автоматизована (її різновид, – комп’ютеризована форма).

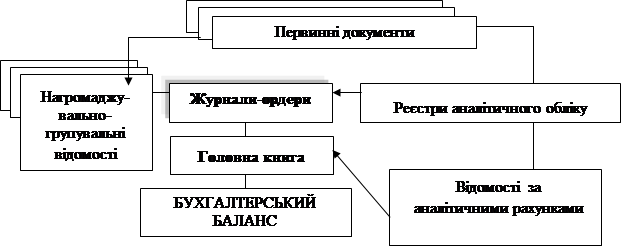

Найбільше поширення одержала Журнально-ордерна форма обліку, що найчастіше використовується на великих підприємствах, із значними обсягами господарських операцій. Вона заснована на використанні шахового принципу реєстрації та накопичення даних за кожен звітний період, у хронологічному

і систематичному порядку одночасно.

Журнально-ордерна форма обліку включає такі облікові реєстри: Журнали-ордери (побудовані за кредитовою ознакою), Відомості (побудовані за дебетовою ознакою), допоміжні таблиці та Головну книгу, рис. 10.2.

|

Рис. 10.2 – Схема реєстрації даних при Журнально-ордерній формі

Ця форма обліку може використовуватися у двох варіантах: з повним набором реєстрів та за скороченою Журнально-ордерною формою (для невеликих підприємств).

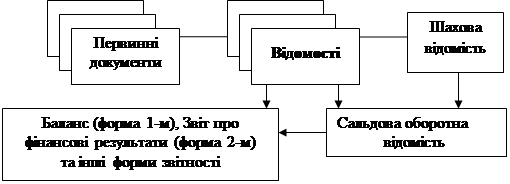

Підприємства малого бізнесу, як вже йшлося вище (див. тему 5), не мають необхідності застосовувати трудомістський облік, тож для них законодавство передбачає спрощення бухгалтерського обліку і скорочення кількості показників у фінансовій звітності: такі підприємства застосовують спрощену форму обліку, рис. 10.3.

|

Рис. 10.3 – Схема реєстрації даних при спрощеній формі обліку

При цій формі ведення бухгалтерського обліку кожна операція записується у двох Відомостях одночасно: в одній за дебетом рахунка

із зазначенням кредитуємого рахунка, в іншій, – за кредитом, із зазначенням рахунка який дебетується.

Основою меморіально-ордерної форми обліку є документи бухгалтерського оформлення, – меморіальні ордери, – призначення яких полягає в тому, щоб оформити бухгалтерські записи за кореспондуючими рахунками (скласти бухгалтерські проведення).

Меморіальні ордери складаються у міру здійснення господарських операцій безпосередньо на підставі первинних виправдовувальних документів, де відбиваються однорідні господарські операції підприємства наростаючим підсумком за весь звітний період.

Приклад оформлення меморіального ордера наведено у табл. 10.2.

Таблиця 10.2 – Меморіальний ордер № 1 з обліку касових операцій

(рахунок 30 «Каса»)

| Зміст операції | Кореспондуючий рахунок | Сума, грн. | |

| дебет | кредит | ||

| Отримано в касу: | |||

| - від реалізації продукції | 4 300 | ||

| - готівка з поточного рахунку | 8 500 | ||

| РАЗОМ за приходом | 12 800 | ||

| Видано з каси: | |||

| - заробітна плата | 7 500 | ||

| - у підзвіт на відрядження | |||

| - здана готівка на поточний рахунок | 1 000 | ||

| РАЗОМ за витратами | 8 800 | ||

| УСЬОГО | 4 000 |

10.3. Способи виправлення помилок в бухгалтерському обліку

При заповнені облікових реєстрів можуть виникати помилки. Щодо цього можуть бути різні причини: за рахунок людського фактора (внаслідок втоми, описки, недбалості працівника), несправності комп'ютера тощо.

Коротко охарактеризуємо основні способи виправлення наявних помилок.

Коректурний спосіб виправлення помилок: неправильний запис закреслюють однією рискою так, щоб можна було прочитати закреслене,

а зверху пишуть правильну суму або текст. Виправлення помилки має бути застережене надписом "Виправлено" і підтверджене підписом: в первинному документі, – особи, що підписала документ, в обліковому реєстрі – особи,

що зробила виправлення, із зазначенням дати.

Спосіб «червоне сторно» – неправильний бухгалтерський запис роблять повторно у тій самій кореспонденції рахунків, що і помилковий запис, але червоним кольором (це означає від'ємні числа). Тож, суми, що записані червоним – анулюються (віднімаються). Одночасно звичайним чорнилом роблять другий запис із зазначенням правильної кореспонденції рахунків

і суми.

Контрольні питання

1. Яка класифікація застосовується щодо облікових реєстрів?

2.Які є форми щодо застосування системи реєстрів?

Тема 11. «Фінансова звітність»

План теми:

11.1. Класифікація звітності підприємств

11.2. Склад фінансової звітності і вимоги до її складання

Ключові терміни: класифікація звітності підприємства; склад фінансової звітності; нормативно-правові акти щодо складання і надання користувачам фінансової звітності

Література до теми: 2, 5, 7, 13, 15, 17, 18, 19, 20, 23, 24, 25, 26, 27

11.1. Класифікація звітності підприємств

Складання звітності є заключним етапом всього облікового процесу. Тож, під звітністю розуміють систему зведених показників, які характеризують діяльність підприємства, в цілому, за певний період.

За підсумками роботи на підприємстві складаються різні види та форми звітності, які можна згрупувати за певними ознаками, рис. 11.1.

Рис. 11.1 – Ознаки, за якими можна групувати форми звітності

За економічним змістом відповідно до видів господарського обліку (див. тему 1, п. 1.1) звітність можна поділяти на такі види:

ü оперативна – така, що характеризує окремі фрагменти діяльності підприємства і використовується для потреб поточного управління (контролю); їй властиве застосування усіх вимірників (натуральних, трудових, грошових);

прикладом такої звітності є звіт касира про рух готівки в касі;

ü статистична – призначена для статистичного вивчення господарської діяльності окремих підприємств, галузей економічної діяльності, економіки України в цілому; завдяки її даним формуються важливі макроекономічні показники розвитку нашої держави; форми такої звітності уніфіковані

і регламентовані державними органами (наприклад, Державним комітетом статистики України, далі, – Держкомстат України); при її складанні

не заборонено використання усіх видів облікових вимірників;

ü податкова – така, що характеризує стан зобов'язань підприємства, пов'язаних із нарахуванням і сплатою податків й інших обов'язкових платежів; подається до органів податкової служби і позабюджетних фондів;

ü бухгалтерська – складається на підставі даних синтетичного

та аналітичного бухгалтерського обліку, підтверджується первинними документами, використовує дані оперативної та статистичної звітності; вимірник – грошовий.

За визначенням, яке містить П(С)БО 1, бухгалтерська звітність

є звітністю, що складається на підставі даних бухгалтерського обліку для задоволення потреб певних користувачів [5]. Інші види групування форм звітності представимо в узагальненому вигляді. Для цього складемо відповідну таблицю, табл. 11.1.

Система звітності, яка склалась в Україні, дозволяє отримувати всі необхідні дані для оцінки діяльності підприємств різних галузей господарства, незалежно від їхніх форм власності та організації.

11.2. Склад фінансової звітності і вимоги до її складання

Відповідно до чинного законодавства, фінансова звітність – це бухгалтерська звітність, що містить інформацію про фінансове становище, результати діяльності та рух грошових коштів підприємства за звітний період.

Основними нормативними документами щодо визначення, порядку складання і надання користувачам фінансової звітності в Україні є: Закон

«Про бухгалтерський облік і фінансову звітність в Україні», Положення (стандарти) бухгалтерського обліку №№ 1-6 [2; 5].

Таблиця 11.1 – Класифікація звітності підприємства

| Класифікаційна ознака | Звітність (вид) | Загальна характеристика виду звітності |

| 1.Строки складання та подання | Річна | Охоплює всі сторони господарської діяльності підприємства та фінансові результати його роботи за рік |

| Поточна (проміжна, періодична) | Стисла, містить обмежену кількість форм та показників. Строки її надання до відповідних інстанцій: квартал, півріччя та дев'ять місяців. | |

| 2. Рівень спеціалізації | Загальна | Всебічно охоплює діяльність кожного підприємства. |

| Спеціалізована | Охоплює лише певний вид діяльності підприємства. | |

3. Ступень узагальнення

інформації інформації

| Індивідуальна | Складається за показниками діяльності однієї юридичної особи (підприємства, організації тощо). |

| Консолідована | Відображає фінансовий стан і результати діяльності юридичної особи (підприємства, холдингу тощо) та її дочірніх підприємств як єдиної економічної одиниці. | |

| 4. Призначення | Зовнішня | Обов’язково надається зовнішнім користувачам та може підлягати оприлюдненню: вона є відкритою, окрім бюджетних організацій, для зацікавлених користувачів (інвесторів, банків, кредиторів, покупців тощо). |

| Внутрішня | Розробляється відповідними міністерствами та відомствами для власних потреб та затверджується Міністерством фінансів України. Не публічна. | |

| 5. Роль в економіці держави | Загальнодержавна | Містить дані про виробничо-фінансову діяльність підприємства, потрібна для аналізу розвитку економіки України |

| Внутрішньогалузева | Розробляється відповідними міністерствами та відомствами. |

Закон «Про бухгалтерський облік і фінансову звітність в Україні»

[2, ст. 3] та П(C)БО 1 «Загальні вимоги до фінансової звітності» [5] стверджують, що метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансове становище, результати діяльності та рух грошових коштів.

Фінансова звітність повинна забезпечувати інформаційні потреби користувачів відносно наступних питань:

- придбання, продажу та володіння цінними паперами;

- участі у капіталі підприємства;

- оцінки якості управління;

- оцінки здатності підприємства вчасно виконувати свої зобов'язання;

- забезпеченості зобов'язань підприємства;

- визначення суми дивідендів, що підлягають розподілу;

- регулювання діяльності підприємства та інших рішень.

Інформація, наведена в усіх фінансових звітах, повинна бути дохідливою та розрахованою на однозначне її тлумачення користувачами за умови, що вони мають достатні знання і зацікавлені в сприйнятті цієї інформації. Фінансова звітність повинна містити тільки доречну інформацію, що впливає

на прийняття рішень її користувачами, дає можливість вчасно оцінити минулі, дійсні і майбутні події, підтвердити і скорегувати їхні оцінки.

Склад фінансової звітності:

ü Баланс (форма № 1, П(С)БО 2) – надає користувачам інформацію

про фінансово-майновий стан підприємства на звітну дату (див. тему 7);

ü Звіт про фінансові результати (форма № 2, П(С)БО 3) – надає інформацію про доходи, витрати і фінансові результати діяльності підприємства.;

ü Звіт про рух грошових коштів (форма № 3, П(С)БО 4) – відображає надходження і витрату коштів у результаті діяльності підприємства в звітному періоді;

ü Звіт про власний капітал (форма № 4, П(С)БО 5) – надає інформацію про стан власного капіталу та зміни щодо цього;

ü

У примітках до фінансових звітів слід розкривати:

- облікову політику підприємства (принципи оцінки та методи обліку

з окремих статей звітності);

- інформацію, яка не наведена у фінансових звітах, але є обов'язковою згідно відповідних Положень (стандартів);

- інформацію, що містить додатковий аналіз статей звітності, необхідний для забезпечення її зрозумілості і доречності.

Кожен фінансовий звіт повинен містити дату, станом на яку приведені його показники, чи період, який він охоплює. Перший звітний період вперше створеного підприємства може бути менше ніж 12 місяців, але не може бути більше ніж 15 місяців. Звітний період підприємства, що ліквідується, є період спочатку року до моменту ліквідації.

Звітним періодом для складання фінансової звітності є календарний рік. Однак баланс (форма № 1) і Звіт про фінансові результати (форма № 2) складаються щоквартально.

Якщо період, за який складений фінансовий звіт, відрізняється від звітного періоду, передбаченого Положеннями (стандартами), то причини

і наслідки цього повинні бути розкриті в примітках до фінансової звітності.

Контрольні питання

1. Для чого використовується звітність?

2. Які класифікації застосовують щодо звітності?

3. Назвіть нормативно-правові акти, які призначені для регламентування використання фінансової звітності підприємствами України?

4. У чому особливість застосування Положень (стандартів) бухгалтерського обліку 1 і 6?

5. Які інформаційні потреби повинна забезпечувати фінансова звітність?

6. Що входить до складу фінансової звітності вітчизняних підприємств?

ЗМІСТОВИЙ МОДУЛЬ 5.

ГОСПОДАРСЬКІ ПРОЦЕСИ: ЗАГАЛЬНА ХАРАКТЕРИСТИКА

ТА ВПЛИВ НА ВЕДЕННЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Тема 12. «Облік основних господарських процесів»

План теми:

12.1. Господарський процес як об'єкт бухгалтерського обліку

12.2. Облік процесу придбання ресурсів

12.3. Облік процесу виробництва

12.4. Облік процесу реалізації продукції

Ключові терміни: господарські процеси в обліку: процес придбання ресурсів; процес виробництва; процес реалізації продукції підприємства

Література до теми: 15, 17, 18, 24, 27

12.1. Господарський процес як об'єкт бухгалтерського обліку

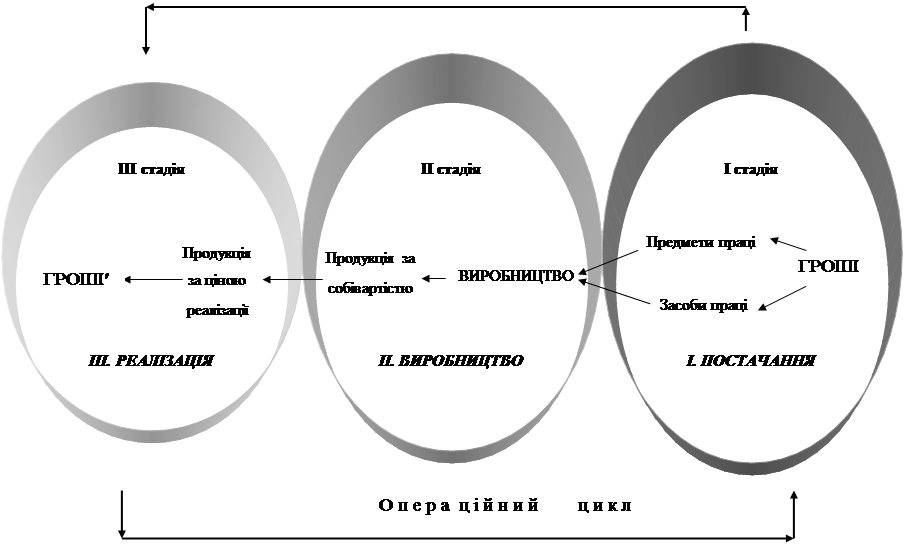

Господарська діяльність здійснюється через господарські операції, загальна сукупність яких є предметом бухгалтерського обліку (див. тему 2, п. 2.1). У той же час, ряд господарських операцій групується для цілей бухгалтерського обліку відносно операційного циклу у три господарські процеси (придбання ресурсів, виробництво і реалізація продукції).

Поняття «операційний цикл» нерозривно пов’язане із кругообігом засобів за виробничими стадіями, та відображає процес кругообороту капіталу, спричинений функціонуванням товарно-грошових відносин. За П(С)БО 2 «операційний цикл – проміжок часу між придбанням запасів для здійснення діяльності та отриманням коштів (еквівалентів грошових коштів) від реалізації виробленої з них продукції або товарів і послуг» [5].

Під господарським процесом слід розуміти сукупність однорідних операцій, спрямованих на виконання певного господарського завдання [27]. Усі господарські процеси розглядаються як важливий об'єкт бухгалтерського обліку, рис. 12.1.

|

Рис. 12.1 – Господарські операції підприємства

та їх поєднання за процесами

Охарактеризуємо зазначені процеси, в цілому, рис. 12.2.

Виробничо-господарська діяльність будь-якого підприємства розпочинається з того, що у підприємства виникає необхідність придбати певні матеріальні і нематеріальні активи, за допомогою яких саме і розпочне відбуватись виробництво певної продукції. Матеріально-сировинні ресурси поступово перетворяться під час виробництва на готову продукцію і складуть

її матеріально-фізичну основу. Тож, процес придбання ресурсів, – перший

із сукупності господарських процесів, – є комплексом операцій із забезпечення підприємства (для безупинної його діяльності) необхідними ресурсами.

Процес виробництва – це комплекс операцій по видобутку і переробці сировини, перетворенню матеріальних ресурсів на готову продукцію.

Заключною стадією кругообігу засобів є реалізація виробничої продукції й одержання за неї грошової винагороди. Отже, процес реалізації є комплексом операцій зі збуту готової продукції, доведенню її до споживача і визначенню фінансового результату (прибуток чи збиток).

Рис. 12.2 – Кругообіг господарських ресурсів – основа господарських процесів в обліку

Рис. 12.2 – Кругообіг господарських ресурсів – основа господарських процесів в обліку

12.2. Облік процесу придбання ресурсів

Придбання підприємством матеріальних ресурсів, необхідних для виробництва з них продукції, відбувається на відповідному ринку (ринку будівельних матеріалів, ринку металів, ринку пластмаси тощо). Це ж саме відбувається й по відношенню до засобів праці (основних засобів).

Якщо підприємство-покупець не розрахувалось за засоби, які придбає, та не сплатило їхню доставку, – у нього виникає відповідна кредиторська заборгованість перед постачальниками (або перед транспортними організаціями, – якщо ті беруть безпосередню участь з доставки засобів).

Тож, купуючи предмети чи засоби праці, підприємство сплачує їхньому постачальникові купівельну вартість, та здійснює витрати, пов'язані

з перевезенням цих засобів, а також із їх навантаженням, розвантаженням тощо. Таким чином, фактична собівартість придбаних (куплених) засобів виробництва складається не тільки з однієї купівельної їх вартості: до неї обов’язково додаються й транспортно-заготівельні витрати (далі, – ТЗР).

Для обліку куплених (придбаних) предметів праці (виробничих запасів)

у складі відповідних синтетичних рахунків і субрахунків класу 2 «Запаси»

(20 «Виробничі запаси» та ін.) відкривають аналітичні рахунки «Заготівля та придбання (відповідних) товарно-матеріальних цінностей». У дебеті цих (активних) рахунків буде відображено купівельну вартість товарно-матеріальних цінностей та вартість ТЗР. Таким чином, на цих аналітичних рахунках буде відображена загальна сума придбання, – фактична собівартість їх придбання, за якою вони й повинні бути оприбутковані на склад підприємства-покупця.

Надходження на склад підприємства матеріальних ресурсів, у разі

їх подальшої оплати, буде відбиватись у бухгалтерському обліку підприємства покупця, за такою узагальненою схемою:

Дебет рахунку 20 «Виробничі запаси» (у розрізі субрахунків);

Кредит рахунку 63 «Розрахунки з постачальниками та підрядниками»,

на суму, що підлягає сплаті постачальнику (без податку на додану вартість).

12.3. Облік процесу виробництва

У процесі виробництва продукції відбувається поєднання усіх наявних (виробничих) факторів: предметів праці, засобів праці та робочої сили.

Під час передавання матеріально-сировинних ресурсів зі складу підприємства у виробництво (на відповідну виробничу ділянку, – у цех,

до бригади тощо) відбувається повне віднесення їхньої вартості на собівартість виготовляємої продукції. Тобто, у виробництві утворюються відповідні, – матеріальні, – витрати.

Експлуатація основних засобів у виробництві вимагає нарахування амортизації по них, відповідно до наявних законодавчих вимог. Це збільшує собівартість продукції, що виготовляється, на відповідну суму, – суму амортизаційних витрат.

Робітники, які безпосередньо займаються виготовленням продукції

в основному виробництві підприємства, повинні отримувати заробітну плату. Тож її нарахування відбивається також на собівартості виготовляємої продукції у вигляді витрат на оплату праці основних виробничих робітників.

На фонд оплати праці основних виробничих робітників повинні здійснюватись відповідні нарахування до державних страхових органів,

у визначеному законодавством порядку. Це призводить до появи ще одного чиннику, – витрат на соціальні заходи, – що також збільшує виробничу собівартість продукції.

Таким чином, бухгалтерський облік формування виробничих витрат буде вимагати застосування відповідного рахунку, – рахунку 23 «Виробництво», – загальна сума дебетового залишку якого покаже нам вартість незавершеного виробництва. Початкові та кінцеві сальдо по цьому рахунку відповідають початковому і кінцевому залишкам статті «Незавершене виробництво»

у Балансі (форма 1) підприємства.

Загальна схема обліку щодо цього на рахунках бухгалтерського обліку:

Дебет 23 рахунка «Виробництво»; Кредит – рахунки: 20 «Виробничі запаси»; 13 «Знос (амортизація) необоротних активів» та, відповідно, інші.

12.4. Облік процесу реалізації продукції

По закінченні виробництва готову продукцію відправляють на склад.

Її собівартість вже сформована, вона визнана готовою за усіма наявними критеріями, та може бути відвантаженою покупцеві у будь-який час.

|

Дебет рахунку 26 «Готова продукція»

Дебет рахунку 26 «Готова продукція»

Кредит рахунку 23 «Виробництво»

З цього моменту розпочинається процес реалізації продукції.

У процесі реалізації натуральна форма продукту в результаті обміну набуває грошової форми. Цей процес тісно пов'язаний з кінцевим результатом діяльності підприємства, – прибутком, – тож, вимагає визначення доходу від продажу. Крім того, якщо покупці не здійснюють попередню плату

за продукцію, яка їм відвантажується, – у підприємства-продавця виникне відповідна дебіторська заборгованість. Така дебіторська заборгованість обліковується за дебетом 36 рахунку «Розрахунки з покупцями

та замовниками». Доходи від реалізації одночасно повинні показуватись за кредитом 70 рахунку «Доходи від реалізації». Бухгалтерський облік процесу реалізації тісно пов'язаний з податковим обліком доходів. Тому важливе визнання моменту реалізації, оскільки він є визначальним для обчислення податків.

Таким чином, загальна схема бухгалтерського обліку відвантаженої покупцям, але ще не сплаченої, готової продукції має вигляд:

|

Дебет рахунку 36 «Розрахунки з покупцями

Дебет рахунку 36 «Розрахунки з покупцями

та замовниками»

Кредит рахунку 70 «Доходи від реалізації»

Контрольні питання

1. Як здійснюється поділ господарських процесів щодо облікових цілей?

2. Що таке «процес придбання ресурсів»?

3. Які риси притаманні процесу виробництву?

4. Чим характеризується процес реалізації продукції підприємства?

ЗМІСТОВИЙ МОДУЛЬ 6.

ОБЛІК АКТИВІВ: КЛАСИФІКАЦІЯ, ОЦІНКА, РАХУНКИ, ВЗАЄМОЗВ'ЯЗОК З БАЛАНСОМ

Тема 13. «Облік основних засобів і нематеріальних активів»

План теми:

13.1. Основні засоби: визначення, класифікація, рахунки для обліку

13.2. Нематеріальні активи: класифікація і рахунки

13.3. Ознайомлення із амортизацією необоротних активів

Ключові терміни: види основних засобів для цілей бухгалтерського обліку; визначення первісної вартості основних засобів при їх купівлі; класифікація нематеріальних активів; рахунки, що використовуються для обліку основних засобів, нематеріальних активів та їх амортизації

Література до теми: 5, 8, 9, 10, 12, 18, 24

13.1. Основні засоби: визначення, класифікація, рахунки для обліку

Основними видами необоротних активів є основні засоби та нематеріальні активи. Основні Положення (стандарти), що застосовуються для їхнього обліку, – П(С)БО 7 «Основні засоби» і П(С)БО 8 «Нематеріальні активи».

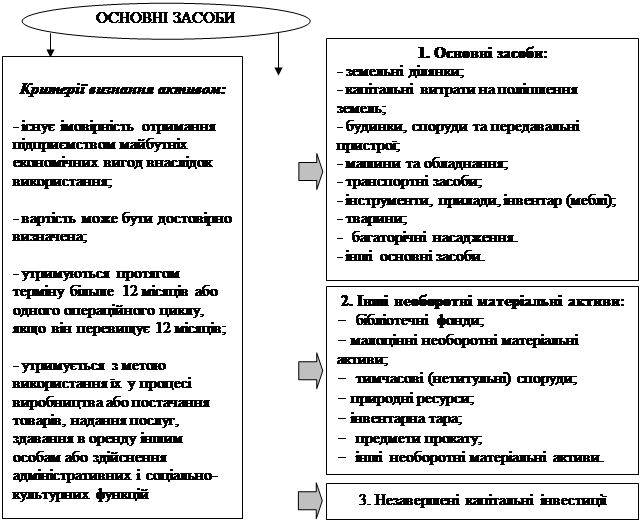

П(С)БО 7 визначає основні засоби як матеріальні активи, які підприємство утримує з метою використання у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік) [5].

Інакше кажучи, під основними засобами слід розуміти матеріальні активи, зі строком експлуатації понад один рік, які підприємство утримує

з метою їх подальшого використання у процесі виробництва (постачання товарів;

надання послуг; виконання робіт), здавання їх в оренду іншим особам або для здійснення адміністративних функцій.

Для визнання основних засобів активами застосовуються відповідні критерії. Для цілей бухгалтерського обліку основні засоби класифікуються

за такими трьома групами: основні засоби, інші необоротні матеріальні активи, незавершені капітальні інвестиції, рис. 13.1.

|

Рис. 13.1 – Основні засоби: критерії визнання активом та класифікація

Первісна вартість основних засобів – це історична (фактична) собівартість основних засобів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів. Вона визначається за П(С)БО 7 «Основні засоби».

Для обліку основних засобів використовуються синтетичні рахунки (10 «Основні засоби», 11 «Інші необоротні матеріальні активи», 15 «Капітальні інвестиції») та відповідні субрахунки та рахунки аналітичного обліку, що відкриваються до синтетичних рахунків [8; 9]. Усі рахунки обліку основних засобів – активні, тож, за їх дебетом відбивається надходження засобів, а за кредитом – вибуття.

13.2. Нематеріальні активи: класифікація і рахунки

Згідно П(С)БО 8, нематеріальний актив – це немонетарний актив, який не має матеріальної форми, може бути ідентифікований та утримується підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, торгівлі, в адміністративних цілях чи надання в оренду іншим особам [5].

Нематеріальні активи надходять на підприємство в результаті

їх придбання, створення власними силами, безоплатного отримання або шляхом обміну на інші активи, рис. 13.2.

Дата публикования: 2014-11-04; Прочитано: 384 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!