|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Тема 2.3. Особенности оценки эффективности и риска инновационных проектов

|

|

2.3.1. Классификация рисков инновационных проектов

Инновационные проекты относятся к категории наиболее высокого риска для инвестиций.

Риск – это возможность возникновения неблагоприятного события, т.е. недостижения желаемого результата инновационного проекта. Риск инновационных проектов учитывает вероятностный характер ожидаемого результата в условиях неопределенности.

В зависимости от степени завершенности исследований и характера результатов НИОКР риск в инновационных проектах изменяется. В общем случае, все проекты разделяются на категории в зависимости от уровня неопределенности исхода (рисунок 2.15).

| 1. Проекты, связанные исключительно с продвижением готового инновационного продукта |

| 2. Проекты с незавершенной стадией внедрения |

| 3. Проекты с незавершенной стадией ОКР |

| 4. Проекты с незавершенной стадией НИР |

| 5. Проекты с незавершенной стадией поисковых исследований |

| Неопределенность |

| Рост привлекательности для коммерческого финансирования |

Рисунок 2.15 – Категории инновационных проектов

Проекты, связанные с продвижением готового инновационного продукта, наиболее привлекательны для инвестиций. Наибольшие проблемы с финансированием возникают по проектам с незавершенной стадией НИР и незавершенной стадией поисковых исследований.

При проведении поисковых исследований возможен отрицательный результат как следствие неверного направления исследований, ошибочной постановки задачи, ошибок в расчетах и т.д.

Основная задача управления инновационными рисками для проектов всех категорий – это минимизация потерь, связанных с возникающими несоответствиями. Для всех проектов процесс управления рисками включает этапы: выявления риска, анализ и оценку риска, разработку мероприятий по снижению риска.

Риски могут быть внешние, внутренние и смешанные.

К внешним рискам относят неопределенность влияния внешней среды проекта. Внутренние риски связаны с предметом самого инновационного проекта. Смешанные риски связаны с деятельностью разработчиков инновационных проектов.

Особенность рисков инновационных проектов состоит в обязательной новизне результата проекта. В связи с этим все риски можно разделить на:

- типовые для любого инвестиционного проекта (политические, финансовые, кредитные и т.д.);

- специфические (связанные с новыми решениями);

- риски в научно-производственной сфере.

Специфические риски инновационных проектов представлены в таблице 2.10.

Таблица 2.10 – Основные специфические виды рисков инновационных проектов

| Область решений | Наименование | Характеристика |

| Технические, экономические, организационные решения | Риск невостребованности новой продукции | Это вероятность потерь для предприятия-изготовителя вследствие возможного отказа потребителя от его продукции. Он характеризуется величиной возможного экономического и морального ущерба, понесенного фирмой по данной причине вследствие падения спроса на ее продукцию |

| Научно-технические решения задачи | Риск оригинальности | Оригинальные технологии могут быть невостребованы производством и рынком |

| Риск технологической неадекватности | Новая продукция становится инвестиционно привлекательной, если может быть технологически применима в производстве | |

| Решения при подготовке и оценке проекта | Риск финансовой неадекватности | Несоответствие значения инновационного проекта и предоставляемых финансовых средств на его реализацию |

| Риск технико-экономических просчетов | Несоответствие затрат труда, времени, других ресурсов реально необходимым | |

| Решения на стадии выполнения работ | Риск неуправляемости проектом | Успешная реализация проекта предполагает сочетание оригинальности и проработанности проекта, сплоченности и профессионализма управленческой команды |

Инновации во многом базируются на новых технико-технологических решениях, это порождает риск инновационного проекта в научно-производственной сфере (таблица 2.11). Приведенный перечень охватывает не все виды проектных рисков, а лишь наиболее характерные для любого инновационного проекта.

Таблица 2.11 – Проектные риски в научно-производственной сфере

| Область возникновения риска | Характеристика |

| Технологические решения | Возникает в связи с особенностями или ошибками в избранной технологии решения |

| Влияние органов экспертизы | Зависит от решения экспертного совета (других подтверждающих или утверждающих результаты проекта органов) |

| Координация и согласованность разработки проекта | Возникает при наличии контрагентов по разработке проекта |

| Соответствие стандартам | Возникает при отклонении проекта от ГОСТа, ТУ и т.п. |

| Квалификация и ресурсы | Возникает при невозможности выполнения проекта определенным коллективом или имеющимися техническими средствами. Более возможен при привлечении контрагентных организаций |

| Влияние государственных органов | Возникает, если проект является госзаказом, а также при изменениях в правовой базе и политической ситуации |

При обнаружении рисков проектов важнейшим моментом является определение причины возникновения рисков, возможного времени возникновения рисков в ходе реализации проекта, и последствий возникших рисков.

2.3.2. Анализ и оценка риска инновационных проектов

Анализ рисков осуществляется для выявления факторов, определяющих риск, и прогнозирования их проявления.

Риски, возникающие в инновационной сфере, зависят от следующих факторов:

-фундаментальных, определяемых экономико-политическими аспектами функционирования мирового сообщества и отдельных стран;

-конъюнктурных, связанных с динамикой рыночной ситуации на национальном и международном рынках;

-внутренних, обусловленных особенностями организационной структуры и возможностями предприятия.

Для анализа рисков и прогнозирования развития ситуации используют методы, основанные на эмпирических данных или аналитических оценках (рисунок 2.16). Для анализа используются игровые (имитационные) и/или экономико-математические модели.

На основе результатов анализа составляются сценарии реализации инновационного проекта, даются оценки результатов с учетом вероятностей их достижения.

Рисунок 2.16 – Методы анализа и оценки риска инновационных проектов

В зависимости от тяжести воздействия того или иного риска на результат проекта формируются области (зоны) риска (таблица 2.12).

Таблица 2.12 – Степени и последствия риска

| Степень риска | Последствия риска | Зона риска |

| Катастрофический риск | Негативные события ставят под угрозу проект | Катастрофическая зона |

| Большой риск Средний риск | Возникнувшие негативные события принуждают к изменению целей и ожиданий | Критическая зона |

| Малый риск Незначительный риск | Возникнувшие негативные события принуждают к изменению методов и средств достижения цели | Допустимая зона |

Иначе говоря, зона критического риска характеризуется опасностью потерь, которые заведомо превышают величину ожидаемой прибыли и даже могут привести к потере всех средств, вложенных в проект.

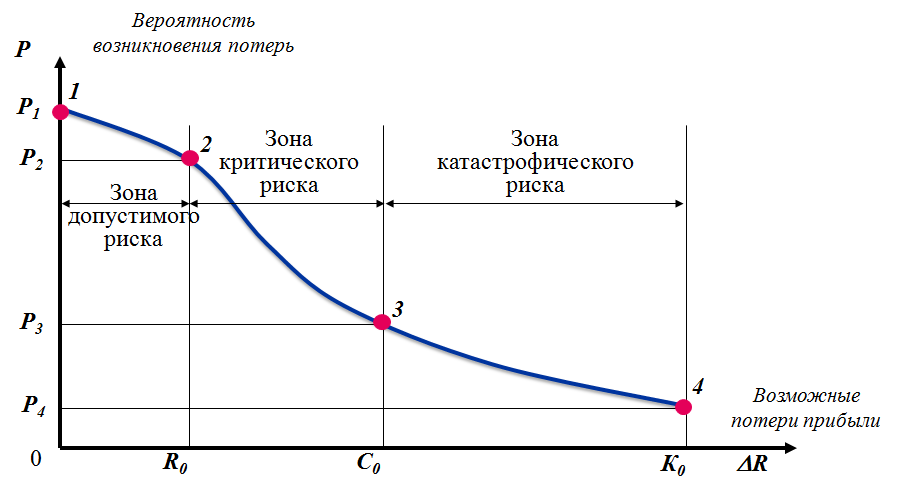

Графическая интерпретация вероятностей возникновения потерь представлена на рисунке 2.17. График показывает зависимость частоты возникновения потерь от их размера, т.е. насколько вероятно возникновение потерь определенного уровня.

Обозначения на рисунке 2.17:

Точка 1. Вероятность возникновения потерь (Р = P1) велика, но величина потерь незначительна, или даже ΣR = 0.

Точка 2 (ΣR = R0, P = P2) характеризует величину возможных потерь, близких к ожидаемой прибыли.

Точки 1 и 2 являются границей зоны допустимого риска.

Рисунок 2.17 – Нормативная кривая вероятности

возникновения потерь (кривая риска)

Точка 3. (ΣR = С0, Р = Р3) соответствует величине потерь, близких расчетной выручке.

Зона критического риска (точки 2 и 3) характеризуется опасностью потерь, которые превышают величину ожидаемой прибыли и могут привести к потере вложенных в проект или сделку средств.

Точка 4. (ΣR = K0, P = Р4) характеризуется потерями, близкими к собственному капиталу предприятия.

Между точками 3 и 4 находится зона катастрофического риска, являющаяся наиболее опасной для инновационного проекта.

Для принятия решения об инвестировании инновационного проекта проводят количественную оценку уровня риска. Используют два показателя:

1) степень риска (вероятность возникновения неблагоприятного события);

2) мера риска (возможные потери при возникновении неблагоприятного события).

2.3.3. Методы снижения рисков

Целью снижения рисков является уменьшение неопределенности во внешней и внутренней среде. Для этого, с одной стороны, необходимо повышать точность прогнозов факторов риска, с другой – применять экономические и организационные методы снижения рисков.

Точность прогнозирования обеспечивается на основе:

- совершенствования информационного обеспечения управления рисками;

- совершенствования кадрового обеспечения системы управления;

- совершенствования организации работ по управлению рисками;

- применения научных принципов управления.

Научные подходы к управлению, эффективность работы системы менеджмента организации позволяют предвидеть риск в будущем и заранее минимизировать его влияние на проект.

Вторичными являются методы снижения рисков (таблица 2.13).

Таблица 2.13 – Методы снижения рисков

| Метод снижения риска | Механизм действия метода |

| Уклонение | Отказ от реализации инновационного проекта в случае обнаружения (возникновения) значительного риска (невыполнение договорных обязательств партнерами, действия контрагентов) |

| Распределение | Распределение риска между участниками проекта (инвесторами), путем формирования долевого инвестиционного капитала. Применяется при ожидаемой высокой эффективности |

| Диссипация | Распределение риска на основе договоров об оказании помощи друг другу в случае возникновения неблагоприятных ситуаций (это один из вариантов распределения) |

| Диверсификация | Применяется путем инвестирования средств в несколько инновационных проектов |

| Локализация | Используется в случае, когда удается четко определить источник риска (крупные компании используют этом метод путем реализации инновационных проектов через венчурные зависимые организации) |

| Компенсация | Упреждающий метод, основан на создании резервов для компенсации будущих возможных трудностей |

| Страхование | Заключение договоров страхования с соответствующими организациями |

| Хеджирование | Метод применяется при возможных неблагоприятных изменениях цен. Основан на одновременном заключении договоров на продажу и осуществлении фьючерсных сделок |

Мероприятия по управлению рисками должны быть эффективны с экономической точки зрения, т.е. затраты по анализу и снижению риска должны быть меньше, чем увеличение дохода предприятия от реализации этих мероприятий.

В результате анализа рисков и предлагаемых методов их снижения разрабатывается программа управления рисками по инновационному проекту.

2.3.4. Организация контроля осуществления инновационного проекта

Контроль – это один из инструментов управления инновационным проектом, включающий своевременное выявление проблем реализации проекта и меры по устранению несоответствий. Контроль позволяет снижать риски внутренней среды проектов.

Задача контроля как функции управления заключается в обеспечении соответствия временных, финансовых и качественных характеристик проекта плановым показателям.

Контроль включает четыре этапа:

1) сбор информации по проекту;

2) анализ информации: выявление отклонений фактических значений от плановых и причин, их вызвавших;

3) прогноз дальнейшего развития ситуации;

4) разработку корректирующих действий.

Для получения данных о результатах деятельности могут быть использованы различные методы, выбор которых определяется целями контроля и иерархическим уровнем субъекта контроля (рисунок 2.18).

Данные, получаемые при текущем контроле, анализируются, определяется степень отклонения фактических параметров проекта от плановых значений, а также выявляются факторы, затрудняющие осуществление инновационного процесса. К числу негативных факторов относятся технические проблемы, недостаточность финансирования, неэффективная организация проекта, отсутствие налаженных коммуникационных связей и пр.

| Методы контроля |

| Уровень высшего менеджмента |

| Стратегический контроль |

| Метод «0-100» контроль в момент окончания работ |

| Метод «50-50» контроль в момент 50%-го выполнения работ |

| Текущий контроль |

| метод контроля по вехам контроль по завершению определенного этапа работ |

| мониторинг регулярный оперативный контроль через равные промежутки времени |

| Уровень среднего и низшего управленческих звеньев высшего менеджмента |

Рисунок 2.18 – Методы контроля реализации инновационного проекта

по уровням управления

В случае если выявленные отклонения фактических значений от плановых значительны (обычно более 10% по любому из контролируемых параметров: сроки осуществления проекта, расходование финансовых средств, качество конечного продукта), то для устранения причин, сдерживающих нормальный ход инновационного процесса, составляются программы корректирующих действий.

В случае кардинальных отклонений (обычно более 30%), принятие решений о корректировке проекта осуществляется на уровне высшего руководства (по представлению руководителей среднего звена).

При анализе достигнутых результатов по проекту, для выявления их отклонения от плановых показателей полученные данные представляются в графическом виде.

Основными параметрами, подлежащими контролю являются время, затраты, качество, и используются три вида графиков:

- накопленные затраты – время;

- технический прогресс – затраты;

- технический прогресс – время.

На рисунке 2.19 приведены графики контроля проектов А и Б.

| Время |

| Затраты |

| Плановые затраты |

| Окончание работ по плану |

| Проект А |

| Проект Б |

| Проект А |

| Затраты |

| 100 % |

| Объем работ |

| Плановые затраты |

| Проект А |

| Проект Б |

| Время |

| 100 % |

| Объем работ |

| Окончание работ по плану |

| Проект Б |

| 1. Накопленные затраты - время |

| 2. Технический прогресс - затраты |

| 3. Технический прогресс - время |

Рисунок 2.19 – Графики контроля и анализа реализации

инновационных проектов А и Б

Проведем анализ графиков.

По проекту А:

График 1 – ресурсы расходуются со скоростью, превышающей плановые значения. Это нежелательно, так как из-за перерасхода средств на начальных стадиях процесса могут возникнуть проблемы на конечных этапах, требующих больших финансовых затрат. На основе данного графика можно предположить, что нужны мероприятия по сокращению расхода средств сверх запланированных значений.

График 2 – повышенное расходование средств первоначально сопровождалось высокими результатами, затем произошло превышение фактических затрат над плановыми.

График 3 – несмотря на возникшие трудности за временные рамки процесс еще не вышел и есть шанс закончить работы по проекту вовремя.

Анализ всех трех графиков показывает, что в целом инновационный проект А идет приемлемыми темпами, но необходимы корректирующие действия.

По проекту Б.

График 1 – средства расходуются медленнее, чем запланировано.

График 2 – фактически произведенные затраты не соответствуют объему выполненных работ по плану (объем работ меньше).

График 3 – сроки выполнения работ не соответствуют плановым показателям.

Инновационный проект Б в срок может быть не завершен в случае, если срочно не осуществить корректирующие действия.

2.3.5. Система показателей эффективности инновационной деятельности

Инвестиционная деятельность направлена на получение прибыли. Целью инновационной деятельности является улучшение объекта инвестирования. Таким образом, инновационная деятельность использует инвестиции как средство достижения цели.

Для оценки эффективности инновационной деятельности могут использоваться различные показатели (экономические, технические, финансовые и т.д.).

Внедрение новшеств может дать четыре вида эффекта: экономический, научно-технический, социальный, экологический (рисунок 2.20).

За счет получения экономического эффекта осуществляется комплексное развитие организаций-участников инновационного проекта, повышение благосостояния сотрудников этих организаций.

Остальные виды эффекта несут в себе потенциальный экономический эффект. Научно-технический эффект достаточно быстро трансформируется в экономический путем коммерциализации новшеств. Социальный и экологический эффект повышают эффективность косвенно.

При оценке инновационных проектов, реализуемых с целью получения дохода, в расчет принимаются конечные результаты внедрения или продажи новшеств.

| ЭФФЕКТИВНОСТЬ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ |

| Эффект от осуществления инноваций в организации |

| Эффект от продажи новшеств |

| Экономический эффект |

| Научно-технический эффект |

| Социальный эффект |

| Экологический эффект |

| 1. Прибыль от внедрения изобретений и т.д. 2. Прибыль от лицензионной деятельности 3. Прирост объема продаж 4. Сокращение срока окупаемости 5. Улучшенное использование производствен-ных мощностей 6. Улучшенное использование ресурсов |

| 1. Увеличение удельного веса прогрессивных технологий 2. Повышение коэффициента автоматизации производства 3. Повышение числа авторских свидетельств 4. Повышение организацион-ного уровня производства 5. Повышение конкурентоспо-собности на внутреннем и внешнем рынках |

| 1. Увеличение дохода работников 2. Улучшение условий труда и отдыха 3. Повышение квалификации 4. Повышение степени удовлетворения физиологических и духовных потребностей 5. Увеличение числа рабочих мест |

| 1. Снижение вредных выбросов 2. Снижение отходов производства 3. Улучшение экологичности производимой продукции 4. Повышение эргономичности производства и продукции 5. Снижение штрафов за нарушение экологического законодательства |

Рисунок 2.20 – Основные виды эффекта от осуществления

инновационной деятельности

2.3.6. Анализ эффективности инновационных проектов

Целью анализа эффективности инновационной деятельности является изучение ее механизма и определение отдачи от вложенных инвестиций. Объектами анализа и оценки могут выступать как инновационная деятельность организации в целом, так и отдельные проекты, реализуемые самостоятельно и совместно с другими организациями. Качественный комплексный анализ инновационного проекта включает изучение следующего:

- обоснованность идеи и структуры проблемы;

- правовое обеспечение деятельности;

- качество информационного обеспечения;

- качество ресурсного обеспечения (включая уровень квалификации персонала, уровень материально-технического обеспечения);

- конкурентные преимущества организации;

- структура портфеля инноваций;

- характеристики экономической эффективности;

- структуры инвестиций проектов.

При отборе инновационных проектов для финансирования, для формирования портфелей новшеств и инноваций, для оценки экономического и финансового состояния инновационной организации применяется система показателей, основанная:

- на рекомендациях ЮНИДО (Организации Объединенных наций по промышленному развитию);

- на методических рекомендациях по оценке эффективности инвестиционных проектов.

При этом альтернативные варианты проектных решений должны приводиться в сопоставимый вид по восьми факторам:

- фактору времени;

- фактору качества (уровень результата инновационной деятельности);

- фактору масштаба;

- фактору освоенности объекта в производстве (созданным производственным заделам);

- методу получения информации;

- фактору инфляции;

- фактору риска.

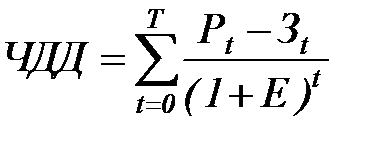

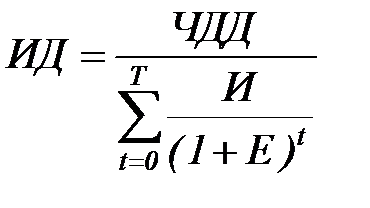

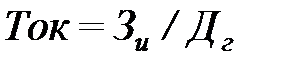

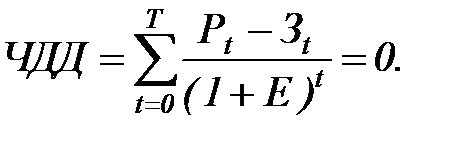

Критерием принятия управленческого решения является экономический эффект. Эффект от реализации проекта и относительная эффективность проекта определяются показателями ЧДД (чистый дисконтированный доход), ИД (индекс доходности), Ток (срок (период) окупаемости), ВНД (внутренняя норма доходности) по формулам 2.6 – 2.9.

, (2.6)

, (2.6)

где t = 1,2, ….,T;

T – продолжительность жизненного цикла проекта, лет;

Е – ставка дисконта, доли ед.

. (2.7)

. (2.7)

, (2.8)

, (2.8)

где Зи – сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;

Дг – средняя сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта.

При вычислении ВНД искомой (неизвестной) переменной является значение такой ставки дисконта, при которой суммарные дисконтированные результаты проекта равны его суммарным дисконтированным затратам. Другими словами, ВНД равно такому значению ставки дисконта, при котором ЧДД равно 0:

(2.9)

(2.9)

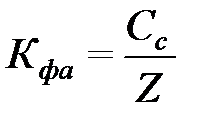

В дополнение к указанным используются финансовые показатели.

Коэффициент финансовой автономности проекта (Кфа) определяется по формуле (2.10).

, (2.10)

, (2.10)

где Сс – собственные средства организации вложенные в проект;

Z – заемные средства.

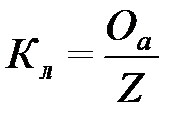

Коэффициент текущей ликвидности (Кл) рассчитывается по формуле (2.11).

, (2.11)

, (2.11)

где Оа – сумма оборотных активов проекта.

2.3.7. Организация проведения экспертизы инновационных проектов

Все проекты проходят процедуру экспертизы. На основании экспертизы принимаются решения о целесообразности и объеме финансирования. Экспертиза состоит из следующих этапов: предварительная оценка проекта; комплексная экспертиза; подготовка заключения (рисунок 2.21).

| Предварительная стадия |

| Комплексная экспертиза |

| Заключение по проекту |

| - соответствие проекта целям инвестора - экономический эффект - принадлежность новой получаемой собственности; - привлекаемые ресурсы - уровень риска и др. |

| - оценка участников проекта - оценка текущего и перспективного рынка товаров и услуг - оценка финансовых потоков - оценка экологических и социальных последствий |

| вывод о целесообразности его выполнения и финансирования |

| Отбор по условиям |

| Отбор по условиям |

| Поступление проектов |

| Отбор |

| Отбор |

| Реализация |

| Предваритель-ная стадия |

| Комплексная экспертиза |

| Заключение по проекту |

Рисунок 2.21 – Порядок и этапы экспертизы инновационных проектов

Экспертиза проектов проходит по инициативе инвесторов и может проводиться как самими инвесторами, так и с привлечением сторонних организаций или экспертов. Проекты, прошедшие экспертизу, принимаются к финансированию либо участвуют в конкурсе на финансирование, в случае если инвестор ограничен в ресурсах. Конкурс на финансирование проводит инвестор, поэтому при выборе проекта учитываются и субъективные факторы.

Дата публикования: 2015-11-01; Прочитано: 2765 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!