|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Показатели использованных мощностей

|

|

Обобщающими показателями использования ПМ являются:

1. Коэффициент использования мощности

ПП – производственная программа;

ПМ – производственная мощность.

2. Коэффициент загрузки оборуд-я

∑Т – трудоемкости производственной программы;

Фп – плановый фонд времени работы 1-го станка;

К – кол-во станков

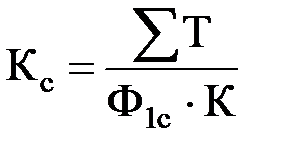

3. Коэффициент сменности

где Кс – коэффициент сменности;

Ф1с – фонд времени работы 1-го станка в 1 смену.

4. Коэффициент пропорциональности мощностей

ПМц – производственная мощность цеха;

ПМз – производственная мощность завода.

22.Оценка и учет основных средств(ОС)

ОС оцениваются и учитываются в натуральном и стоимостном выражении.

Учет и оценка в натуральном выражении служат для определения произв мощности п/п, составления баланса машин и оборуд-я. На каждую единицу основных средств составляется паспорт, отражающий время постройки или приобретения, техническую характеристику, произведенные ремонты, степень износа и использования.

Для проверки технического состояния ОС в конце года специально создается инвентаризационная комиссия. Поэтому учет и оценка основных фондов в натуральном выражении дает представление об их техническом состоянии.

Учет в стоимостном выражении позволяет определить структуру, динамику, стоимость ОС на конкретный момент, размер амортизационных отчислений.

ОС в стоимостном выражении оцениваются по первоначальной, восстановительной, остаточной и ликвидационной стоимости.

Первоначальная стоимость – затраты на строительство зданий, сооружений или приобретение новых машин и оборуд-я, включая расходы по транспортированию, складированию и монтажу, отражающие фактические расходы на приобретение или строительство ОС.

Восстановительная стоимость – это стоимость воспроизв-ва ОС в соврем условиях. Она показывает во сколько обошлось бы приобретение действующих ОС, созданных в разные годы, в данный момент и позволяет внести единообразие в их оценку.

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью ОС и суммой их износа.

При капитальном ремонте ОС сумма износа уменьшается на величину затрат на капитальный ремонт.

Ликвидационная стоимость – это стоимость после ликвидации (выручка от реализации металлолома за вычетом затрат на реализацию лома).

Дата публикования: 2015-11-01; Прочитано: 171 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!