|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Себестоимость продукции (работ, услуг)

|

|

Для изготовления продукции в организации затрачиваются основные средства и предметы труда, рабочая сила. Средства и предметы труда переносят свою стоимость на изготовляемую продукцию. Затраты рабочей силы выражаются в заработной плате. Перенесенная стоимость средств производства, а также начисленная заработная плата, выступают как затраты на производство продукции.

Затраты – это оценка используемых производственных ресурсов, выраженных в денежной и натуральной форме. Затраты ресурсов, выраженные в денежной форме, называются издержками производства. Кроме затрат, связанных с производством продукции, организация несет расходы по сбыту продукции (проведению маркетинговых исследований, организации рекламы и др.), выраженные в денежной форме, они представляют затраты на реализацию.

Издержки – это затраты на привлечение производственных ресурсов, необходимых предприятию для осуществления производственной и коммерческой деятельности. Но наряду с затратами на производство и реализацию продукции организация платит налоги, сборы, производит отчисления в различные целевые и внебюджетные фонды, которые в соответствии с действующим законодательством Республики Беларусь также относятся в затраты организации. Таким образом, затраты – это не только издержки, связанные с производством и реализацией продукции, но и расходы организации, которые она несет в связи с уплатой косвенных налогов.

В экономической литературе и на практике, наряду с терминами «затраты», «издержки», используется и такая экономическая категория как «расходы». Отдельные авторы трактуют их как синонимы, но имеются различия между этими понятиями.

Расходы – это статья издержек, относящихся к определенному текущему периоду, это конкретные выплаты в текущем учетном периоде. Расходы вызываются затратами, относимыми как на себестоимость продукции, так и покрываемыми за счет прибыли организации и целевых средств и средств специальных фондов. Правительством Республики Беларусь в «Основных положениях по составу затрат, включаемых в себестоимость продукции (работ, услуг)» определен состав затрат (не расходов и не издержек) на производство и реализацию продукции, включаемых в себестоимость при формировании финансовых результатов организации.

Затраты формируют себестоимость продукции. Себестоимость продукции* (работ, услуг**) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Себестоимость какого-либо товара в организации зависит как от цен приобретения ресурсов, так и от технологии его изготовления. Технология представляет собой способ производства, который определяет количество ресурсов, необходимых для изготовления продукции. С точки зрения характера формирования затрат различают индивидуальную и общественно-необходимую себестоимость. Индивидуальная себестоимость – это себестоимость, которая складывается в отдельной организации. Под общественно-необходимой себестоимостью следует понимать себестоимость производства той или иной продукции по отрасли при общественно нормальных условиях производства. Индивидуальная себестоимость может быть выше или ниже отраслевой.

По характеру информации, отражающей период расчета, себестоимость подразделяется на плановую, нормативную и фактическую.

Плановая себестоимость отражает максимально допустимые затраты предприятия на выпуск продукции в плановом периоде. Она определяется по плановым ценам.

Нормативная себестоимость определяется на базе действующих на начало отчетного периода норм затрат. Она показывает достигнутый уровень затрат и в отличие от плановой пересматривается по мере внедрения оргтехмероприятий и изменения норм затрат.

Фактическая себестоимость – та, которая сложилась в отчетном периоде на основе данных бухгалтерского учета. Она учитывает дополнительные затраты, вызванные отступлением от установленного технологического процесса; затраты материалов сверх норм расхода; потери от брака; простоев и другие, не предусмотренные нормативной себестоимостью. Отклонение фактической от нормативной себестоимости может вызываться причинами, зависящими и независящими от деятельности организации (изменение цен, условий оплаты труда и тарифных ставок и т.д.). Необходимо изучать причины отклонения фактической себестоимости от нормативной и плановой в целях выявления резервов производства.

Таким образом, себестоимость как экономическая категория отражает экономические отношения, а как показатель хозяйственной деятельности характеризует в денежной форме индивидуальные затраты конкретной организации на производство соответствующего вида продукции и поэтому является одним из качественных показателей работы организации.

Как экономическая категория, себестоимость продукции выполняет ряд важнейших функций:

– учетную – обеспечивает учет и контроль всех затрат на выпуск и реализацию продукции;

– является базой для формирования цены на продукцию организации и расчета прибыли и рентабельности;

– является фактором при обосновании целесообразности вложения инвестиций.

Расходы организации по своему составу и назначению разнообразны. Различны и источники их возмещения: себестоимость, прибыль, целевое финансирование.

В рыночной экономике большое значение приобретает проблема экономического обоснования разграничения затрат включаемых и не включаемых в себестоимость. Она решается исходя из следующих принципов:

1) расходы, включаемые в себестоимость продукции, находятся в прямой связи с производственным процессом; на себестоимость не могут быть отнесены расходы, которые не обусловлены технологией, организацией и управлением процесса производства;

2) в себестоимость включаются только те расходы организации, которые обусловлены использованием в производственном процессе трудовых, материальных, природных ресурсов и основных средств на основе их простого воспроизводства;

3) в себестоимость включают расходы организации, представляющие собой элементы распределенного чистого дохода общества (в будущем предполагается их исключить из себестоимости).

В себестоимость продукции (работ, услуг) включаются затраты, связанные с:

– производством продукции, обусловленные технологией и организацией производства;

– совершенствованием технологии и организации производства, то есть затраты некапитального характера;

– обслуживанием производственного процесса;

– рационализаторской деятельностью;

– обеспечением нормальных условий труда;

– охраной окружающей среды;

– управлением производством;

– подготовкой кадров;

– затратами на социальные нужды.

В фактической себестоимости отражаются также:

– потери от брака;

– затраты на гарантийный ремонт и обслуживание изделий;

– потери от простоя;

– выплаты работникам в связи с сокращением их численности.

Не включаются в себестоимость продукции затраты, связанные с выполнением работ по благоустройству, с оказанием помощи сельскому хозяйству, содержанием культурно-бытовых и других объектов, находящихся на балансе организации.

Затраты на производство продукции включаются в себестоимость того отчетного периода, к которому они относятся, независимо от времени оплаты: предварительной (арендная плата) или последующей (оплата отпусков работников, выплата вознаграждений за выслугу лет, маркетинговые исследования).

Рациональная организация учета затрат на производство, определение места и роли их в формировании себестоимости продукции, дальнейшее совершенствование планирования, учета и калькулирования себестоимости возможны на основе обоснованной классификации производственных затрат.

Классификация – это объединение различных затрат в отдельные группы, однородные по определенному признаку. Она помогает глубже изучить состав и характер затрат, усилить в процессе производства контроль за их формированием, применить единообразные экономически обоснованные способы группировки расходов в планировании, учете и калькулировании.

Затраты предприятия, понесенные в отчетном периоде на изготовление продукции, есть затраты на производство. Они всегда конкретны. В то же время различные затраты, даже внутри одного и того же элемента, по-разному участвуют в образовании продукции: одни образуют основу продукции (основное сырье, полуфабрикаты), другие непосредственно связаны с изготовлением конкретной продукции (заработная плата производственных рабочих и др.), третьи относятся не к одному, а ко всем или определенным группам продукции (например, общепроизводственные расходы). Поэтому затраты объединяются в однородные группы по следующим признакам (таблица 8).

Таблица 8 – Классификация затрат на производство продукции

| Признак классификации | Наименование затрат |

| Экономический элемент Статья затрат (цель затрат) | Экономические элементы затрат |

| Статьи калькуляции | |

| Отношение к процессу производства | Затраты средств труда |

| Затраты предметов труда | |

| Затраты живого труда | |

| Влияние объема производства | Переменные |

| Постоянные | |

| Объект управления | Затраты в местах их возникновения |

| Затраты в центрах затрат | |

| Затраты в центрах ответственности |

Экономический элемент характеризует однородность затрат. Эта группировка позволяет определить, что и в каком объеме расходует организация на производство продукции, независимо от того, на какой конкретно вид продукции и в каком структурном подразделении они израсходованы.

Экономические элементы – это экономически однородные по составу затраты на выпуск и реализацию совокупной продукции. Например, заработная плата, выплачиваемая работникам организации независимо от занимаемой должности и выполняемых функций; затраты на электрическую энергию независимо от места ее потребления.

Эта группировка применяется организациями независимо от форм собственности и вида деятельности. Ее цель – обеспечить единообразие определения состава затрат, включаемых в себестоимость продукции. В соответствии с признаком однородности затрат, они подразделяются на следующие элементы:

1) материальные затраты (за вычетом стоимости возвратных отходов);

2) затраты на оплату труда;

3) затраты на социальные нужды;

4) амортизация основных средств и нематериальных активов;

5) прочие затраты.

Рассмотрим эти экономические элементы.

В элемент «Материальные затраты» включается стоимость сырья, материалов, комплектующих изделий и полуфабрикатов, работы и услуги производственного характера, транспортные услуги сторонних организаций, покупка топлива и энергии всех видов. В стоимость материальных ресурсов включаются платежи предприятий за добычу природных ресурсов и выбросы (сбросы) в окружающую среду, а также суммы налога за переработку нефти и нефтепродуктов. К материальным относятся и затраты на приобретение тары и упаковки за вычетом ее стоимости по цене возможной реализации.

Включение в состав себестоимости сырья, материалов и других материальных ресурсов производится с использованием одного из следующих методов оценки запасов: по фактической себестоимости, по средней себестоимости, по ценам первого приобретения (ФИФО) либо других методов.

В элементе «Затраты на оплату труда» отражаются выплаты по заработной плате, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов; систем премирования производственного персонала организации; выплаты компенсирующего характера, связанные с режимом работы и условиями труда (за работу в ночное время, сверхурочную работу, за совмещение профессий и другие).

В элементе «Затраты на социальные нужды» отражаются отчисления по установленным законодательством нормам в фонд социальной защиты населения от всех видов оплаты труда работников, занятых в производстве продукции (работ, услуг).

В элементе «Амортизационные отчисления основных средств и нематериальных активов» отражаются амортизационные отчисления на полное восстановление как собственных, так и арендованных основных средств. Амортизационные отчисления определяются исходя из амортизируемой стоимости основных средств и принятых в организации норм амортизации. По усмотрению комиссии начисление амортизации прекращается после истечения нормативного (полезного) срока их службы при условии полного перенесения их стоимости на издержки производства.

К элементу «Прочие затраты» в составе себестоимости продукции относятся:

1) налоги, сборы и другие платежи в бюджет и внебюджетные фонды, производимые в соответствии с установленным законодательством порядком и относимые на себестоимость продукции;

2) платежи по страхованию имущества, грузов, риска непогашения кредитов, страховые взносы по видам обязательного страхования;

3) оплата услуг связи, вычислительных центров, банков, сторонним организациям за пожарную и сторожевую охрану, консультационных и информационных услуг;

4) вознаграждения за рационализаторские предложения;

5) расходы на рекламу, оплата работ по спецификации продукции, другие затраты, входящие в себестоимость продукции (работ, услуг), но не относящиеся к ранее перечисленным элементам затрат.

Документ, в котором осуществляется такая группировка, называется «сметой затрат на производство». Она используется для расчета себестоимости товарной и реализованной продукции, средних затрат на один рубль товарной продукции. Однако смета затрат не позволяет определить себестоимость единицы продукции конкретного наименования.

Группировка затрат по элементам позволяет определить структуру затрат, характеризующую соотношение отдельных видов затрат в общей себестоимости продукции. Она дает возможность устанавливать, сколько материальных, трудовых затрат израсходовано. В зависимости от величины тех или иных затрат в общей себестоимости продукции, различают производства материалоемкие, энергоемкие, фондоемкие и трудоемкие. Но такое деление производств является относительным. С развитием техники, механизацией и автоматизацией производственных процессов трудоемкость отдельных производств сокращается и они становятся материало- или фондоемкими.

Структура себестоимости продукции зависит от технической оснащенности производства, что обеспечивает рост производительности труда и, в свою очередь, вызывает снижение расходов на оплату труда и повышение доли материальных затрат.

В том же направлении влияют на структуру затрат специализация производства и увеличение массовости производственных процессов. В организациях единичного и мелкосерийного производства удельный вес затрат на оплату труда значительно выше, а материальные расходы ниже, чем при массовом производстве.

На структуру себестоимости существенное влияние оказывают производственные (кооперативные) связи по выработке одного и того же продукта. Чем больше масштаб кооперирования, тем выше удельный вес затрат на покупные и комплектующие изделия (внешних издержек) и ниже удельный вес собственных затрат (внутренних издержек).

Наконец, большое влияние на структуру себестоимости продукции оказывает уровень цен на сырье, материалы, топливо, энергию и другие материальные ресурсы, а также местонахождение организации по отношению к поставщикам.

Расчеты по каждой статье связаны с некоторыми особенностями, поэтому все множество калькуляционных статей принято группировать по двум признакам: в зависимости от однородности состава затрат и в зависимости от способа включения затрат в состав себестоимости (табл. 10).

Элементная статья однородна по своему экономическому содержанию, она состоит только из одного вида (элемента) затрат, ее нельзя разложить на составные части. Примером таких затрат являются расходы на оплату труда, на сырье и основные материалы.

Комплексная статья состоит из нескольких экономических элементов, объединенных по какому-либо признаку.

Прямая статья затрат связана с производством отдельных видов продукции и относимых на себестоимость по нормам и данным прямого учета.

Косвенная статья – это затраты, связанные с производством нескольких видов продукции и распределяемых между ними пропорционально коэффициентам распределения.

Рассмотрим методику расчета затрат по основным статьям калькуляции.

В статью «Сырье и основные материалы» включают стоимость всех видов сырья и материалов, из которых изготавливают данный продукт, и конкретное содержание которых в продукте определяется утвержденной рецептурой или нормой.

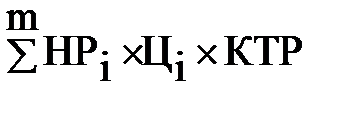

В конкретной продукции затраты по этой статье определяют умножением нормы расхода каждого вида сырья и материалов (НРi) на их стоимость, которая в свою очередь складывается из закупочной цены (Цi) и транспортно-заготовительных расходов (КТР)

МЗ =  ,

,

где m – номенклатура используемого сырья.

Для определения стоимости каждого вида сырья и материалов составляют специальные калькуляции себестоимости сырья и сметы ТЗР. Из общей суммы расходов на сырье и основные материалы вычитают стоимость возвратных отходов по установленным ценам. Они показываются отдельной статьей.

В статью «Вспомогательные материалы» включают стоимость материалов, которые в состав продукта не входят, но способствуют его изготовлению или присоединяются к основным материалам, чтобы придать им определенные свойства (например, сода для мойки тары, отделочные и упаковочные материалы). К этой статье относят также тару и тарные материалы, бой стеклобанок и бутылок, стоимость картонных коробов, включаемых в отпускную цену.

В тех отраслях, где стоимость тары, тарных и упаковочных материалов в себестоимости имеет значительный удельный вес, их выделяют в самостоятельную статью расходов (плодово-овощной, мясомолочный и др.). Стоимость вспомогательных материалов рассчитывают по ценам приобретения, учитывающим затраты на их заготовку и транспортировку.

К статье «Топливо и энергия на технологические цели» относят затраты на все виды топлива (твердое, жидкое, газообразное) и энергии (тепловой, электрической, холода), полученной со стороны или выработанной самим предприятием, и расходуемых на технологические нужды. Сумму расходов по этой статье определяют умножением нормы расхода на цену топлива с учетом затрат на его заготовку и доставку или тарифа на электро- и теплоэнергию, включая затраты на содержание и эксплуатацию электро- и теплохозяйства.

Если тепловая, электрическая энергия и холод вырабатываются в собственном хозяйстве, то сумму расходов по данной статье определяют умножением нормы расхода конкретного вида энергии на цеховую себестоимость ее единицы.

В статью «Заработная плата производственных рабочих» включают оплату труда рабочих, непосредственно занятых на изготовлении данного вида продукции. В качестве исходных данных принимают сумму оплаты по тарифу за единицу изделия, рассчитанную в карточке трудоемкости, и к ней добавляют премию и различного рода доплаты. Доплаты определяются по соотношению между основной и дополнительной заработной платой рабочих, сложившемуся в данной организации в базисном периоде.

Сумма в статье «Затраты на социальные нужды» рассчитывается по нормативу, утвержденному правительством.

В статью «Затраты на освоение новых производств» (пусковые расходы) включаются расходы на проверку готовности новых производств, цехов и агрегатов к вводу их в эксплуатацию путем комплексного опробования (под нагрузкой) машин и механизмов с пробным выпуском предусмотренной проектом продукции, наладкой оборудования.

Общепроизводственные затраты состоят из расходов на содержание и эксплуатацию оборудования и цеховых расходов. В комплексную статью «РСиЭО» включают амортизацию, затраты на содержание, эксплуатацию и ремонт производственного оборудования, цехового транспорта, износ МБП. Эти расходы на отдельные виды продукции относят по-разному. В большинстве отраслей пищевой промышленности их распределяют пропорционально заработной плате, в некоторых – пропорционально массе выработанной продукции.

В статью «Цеховые расходы» включают затраты, связанные с обслуживанием и управлением цехами. В частности, сюда относятся расходы на содержание цехового персонала, на амортизацию, содержание, ремонт зданий, сооружений и инвентаря, расходы на испытания, опыты, исследования, рационализацию, охрану труда и другие расходы. Общая величина цеховых расходов по организации в целом определяется суммированием этих затрат, рассчитанных для каждого основного цеха отдельно.

К статье «Общехозяйственные затраты» относят затраты, связанные с управлением организацией в целом: заработная плата персонала заводоуправления с отчислениями на социальные нужды; расходы на командировки, содержание легкового транспорта; канцелярские, почтово-телеграфные и телефонные расходы; амортизация основных средств общезаводского характера, расходы на содержание и ремонт зданий, сооружений и инвентаря общезаводского назначения; затраты на содержание общезаводских лабораторий, охрану труда, подготовку кадров; отчисления на содержание вышестоящих организаций и др. Цеховые и общехозяйственные расходы по видам продукции распределяются пропорционально заработной плате производственных рабочих.

В статье «Прочие производственные расходы» планируют отчисления или расходы на научно-исследовательские и опытные работы, затраты на стандартизацию, отчисления на осуществляемую в централизованном порядке техническую информацию и другие затраты, не вошедшие в предыдущие статьи затрат. Эти расходы прямо включаются в себестоимость конкретных видов продукции. В случае же невозможности применения такого метода их распределяют пропорционально производственной себестоимости (без этих затрат).

Статья «Расходы на реализацию». К ним относят затраты, связанные со сбытом готовой продукции; расходы по таре и упаковке, доставке продукции на станцию отправления, погрузке ее в транспортные средства ипрочие расходы по сбыту. Эти расходы могут относиться на себестоимость продукции прямым путем либо их распределяют пропорционально производственной себестоимости или количеству реализованной продукции, либо другим методом по усмотрению организации.

Перечень статей расходов, их состав, методы распределения по видам продукции в отраслях АПК определяются организациями самостоятельно с учетом специфики их деятельности и с учетом отраслевых методических рекомендаций по вопросам планирования, учета затрат и калькулирования себестоимости. При этом устанавливаемая для соответствующей отрасли группировка расходов по статьям должна обеспечить наибольшее выделение прямых затрат, обусловленных производством конкретных видов продукции, которые могут быть непосредственно (прямо) включены в их себестоимость.

По характеру связи с объемом производства затраты подразделяются на переменные и постоянные. Переменные затраты изменяются прямо пропорционально объему производства, а в расчете на единицу продукции остаются неизменными. К ним относятся затраты на сырье и материалы, топливо, оплату труда производственных рабочих, затраты от оплаты труда на социальные нужды, РСиЭО (кроме амортизационных отчислений). Переменные затраты определяются прямым счетом на основе норм, цен, расценок. Постоянные затраты относительно стабильны и существенно не зависят от изменения объема производства. К ним относятся: оплата труда управленческого и обслуживающего персонала, амортизация основных средств, затраты на освещение, отопление, то есть цеховые и общехозяйственные расходы. С увеличением объема производства их доля, относимая в себестоимость единицы продукции, снижается, и наоборот, уменьшение объема производства приводит к возрастанию их доли в себестоимости продукции.

Однако деление затрат на постоянные и переменные несколько условно. Многие затраты могут быть условно-постоянными (условно-переменными). Постоянные затраты могут считаться таковыми до некоторого объема производства, его увеличение влечет за собой и рост этих затрат, например: расходы на содержание аппарата управления можно считать неизменными до определенного уровня производства; рост объемов и усложнение производства неизбежно влечет за собой увеличение, к примеру, числа экономистов и общей суммы затрат на содержание аппарата управления. Также расходы по хранению материалов и готовой продукции с ростом объемов производства могут изменяться скачкообразно.

Таким образом, постоянные затраты остаются неизменными в так называемом краткосрочном периоде, когда не происходит изменений производственной мощности организации. Под краткосрочным периодом следует понимать такой отрезок времени, когда в организации не изменяются состав и величина основных средств и, в первую очередь, их активной части, остается неизменной численность руководителей и специалистов. В отличие от краткосрочного, в долгосрочном периоде постоянные затраты изменяются, поэтому их называют условно-постоянными.

Сумма постоянных и переменных затрат называется общими.

Комплексные (косвенные) расходы связаны с производством не одного, а нескольких видов продукции.

По всем статьям комплексных затрат сначала составляют сметы расходов по номенклатуре, предусмотренной отраслевой инструкцией. На основании смет определяют общие плановые суммы затрат, а затем их распределяют по видам продукции. Составлению этих смет предшествует расчет амортизационных отчислений, разработка смет по цехам вспомогательного производства, распределение тех и других по статьям калькуляции и отдельным производствам и хозяйствам.

Комплексные расходы, к которым относятся статьи общепроизводственных и общехозяйственных расходов, не могут быть отнесены на себестоимость единицы продукции прямым способом. Поэтому величину этих издержек в себестоимости единицы продукции принято определять косвенным образом. Для этого выбирается «базовый» показатель из числа статей калькуляции, рассчитываемых прямым методом. Это могут быть либо статья «Заработная плата производственных рабочих», либо сумма прямых материальных и прямых трудовых затрат, либо только сумма прямых материальных затрат. Затем рассчитывается коэффициент включения косвенных затрат в себестоимость единицы продукции в относительных единицах либо процентах. В последнем случае этот коэффициент называется процентом накладных расходов (РНi). Расчет выполняется по формуле

РНi = (КРi / В) × 100,

где КРi – косвенные (комплексные) расходы (общепроизводственные или общехозяйственные) в планируемом периоде, тыс. руб.;

В – величина базового показателя, тыс. руб.

Исходя из рассчитанного процента накладных расходов и величины базового показателя в единице конкретного вида продукции (Вi), определяется величина расходов по соответствующей комплексной калькуляционной статье на единицу продукции (СКi)

СКi = Вi × РНi / 100.

Как показывают специальные исследования, применяемые методы распределения этих расходов, прежде всего, на содержание и эксплуатацию оборудования далеки от совершенства, они имеют свои недостатки. Так, если за базу принять оплату труда производственных рабочих, то на трудоемких работах с низким уровнем механизации косвенные расходы значительно завышаются по сравнению с их фактическими затратами. В механизированном производстве происходит обратная ситуация. Это говорит о том, что данный метод приблизителен и несовершенен. Существуют более точные методы распределения косвенных расходов на единицу продукции. Наиболее широко известен метод сметных ставок на один машино-час работы по группам оборудования. Основной его недостаток и причина редкого применения – трудоемкость расчетов. Сущность этого метода заключается в следующем. Оборудование каждого цеха объединяют в группы, однородные по признаку величины затрат, необходимых на один час работы. Затем рассчитывают нормативную величину расходов на один час работы единицы оборудования каждой группы. Здесь учитывается лишь основная часть всех затрат: амортизация, затраты на энергию, зарплата рабочих, обслуживающих оборудование, затраты на ремонт и некоторые другие. Величину затрат по одной из групп оборудования принимают за условную единицу и по отношению к ней рассчитывают коэффициенты привидения (КПi) по остальным группам; после этого определяют количество приведенных машино-часов (Тпр) на одно изделие

Тпр = ∑Тi × KПi,,

где Тi – количество реальных машино-часов, затрачиваемых на изделие по группам оборудования.

Сумму приведенных машино-часов на выпуск всех изделий определяют по формуле

∑Тпр = ∑Тпрi × Оi,

где Оi – объем выпуска i-й продукции, шт.

Коэффициент включения затрат (КВ) в себестоимость отдельных изделий (РСиЭО приходящиеся на один приведенный машино-час) рассчитывается по формуле

КВ = РС / ∑Тпр,

где РС – расходы по смете РСиЭО.

Сумма расходов (РСi), приходящаяся на каждый вид продукции, равна

РСi = КВ × Оi × Тпр.

При планировании затрат на выпуск и сбыт продукции составляют смету затрат на производство и калькуляции себестоимости.

Смета затрат на производство, как уже было отмечено, составляется по экономическим элементам. В ней отражаются все расходы организации на производство товарной продукции, изменение остатков незавершенного производства и выполнение работ и услуг, не включаемых в состав валовой и товарной продукции.

В смету затрат включаются расходы основного и вспомогательного производства, необходимые для выпуска продукции основной деятельности, а также выполнение работ и услуг неосновной деятельности. К последним относятся: строительно-монтажные работы, выполняемые собственными силами; капитальный ремонт зданий и сооружений; услуги заводского транспорта, оказываемые сторонним организациям; научно-исследовательские и лабораторные работы, выполняемые для других организаций; затраты на освоение и подготовку производства и ряд других.

Калькулирование – это система расчетов затрат на единицу продукции (работ). За калькуляционную единицу принимаются конкретные виды продукции (штука, тонна, условные банки, кВт/ч и т.д.). Себестоимость единицы продукции определяется по калькуляционным статьям. Калькуляции составляются плановые, нормативные и отчетные (фактические) на все виды продукции.

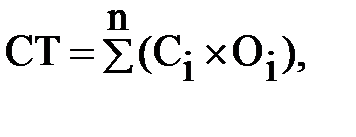

На основе плановых калькуляций отдельных видов продукции (Сi) и планируемого объема выпуска (Оi) определяется плановая себестоимость товарной продукции (CТ):

гдеn – номенклатура выпускаемой продукции.

На практике определяют себестоимость не только товарной, но и реализованной продукции. При определении себестоимости реализованной продукции (СР) необходимо учитывать, что часть товарной продукции данного или предыдущего периода осталась на складе. Поэтому из себестоимости товарной продукции (СТ) надо вычесть разность себестоимости готовой продукции на складе на конец (СК) и начало (СН) периода

СР = СТ ± (СК – СН).

Величина (СК – СН) называется изменением остатков нереализованной продукции по себестоимости и она может быть положительной и отрицательной.

В практике планирования себестоимости используется показатель, который характеризует затраты на рубль товарной продукции (УЗ). Он определяется отношением полной себестоимости товарной продукции (СТ) к ее стоимости в отпускных ценах (ТП)

,

,

где Цi – отпускная цена i-го вида продукции, р.

Этот показатель может быть плановым и отчетным, их сравнение позволяет характеризовать эффективность использования текущих затрат.

На предприятиях зарубежных стран с рыночной экономикой определяется показатель предельных затрат. Он представляет собой дополнительные затраты, связанные с производством еще одной единицы продукции. Величина предельных затрат (ЗПР) определяется по формуле

ЗПР = ∆С / ∆О = (Сi+1 – Ci) / (Оi+1 – Оi),

где ∆С – прирост общих затрат, р.;

∆О – прирост объема выпуска продукции, шт.;

Сi, Сi+1 – общие (полные) затраты, соответственно при производстве предыдущего и последующего объемов выпуска продукции, тыс. руб.;

Оi, Оi+1 – объем выпуска, соответственно предыдущий и последующий, шт.

Предельные затраты показывают, на какую величину будут сэкономлены затраты, если сократить объем производства после достижения критического предела. В зарубежной практике этот показатель используется для определения оптимального объема выпуска продукции.

Структура затрат, как отмечалось, позволяет сделать вывод о том, к какому типу производства относится организация (материалоемкое, трудоемкое и т.д.), а также определить основные направления снижения затрат на производство.

В структуре затрат на производство продукции доля материальных ресурсов в продукции пищевой промышленности составляет около 70%. Отсюда понятно значение экономии этих затрат, рационального их использования. На первый план здесь выступает применение ресурсосберегающих технологических процессов. Немаловажным является повышение требовательности и повсеместное применение входного контроля за качеством поступающих от поставщиков сырья, материалов и полуфабрикатов.

Важное значение для повышения производительности труда имеет надлежащая его организация: подготовка рабочего места, полная его загрузка, применение передовых методов и приемов труда и др.

Сокращение расходов по амортизации основных производственных средств можно достигнуть путем лучшего использования этих средств, максимальной их загрузки.

Для расчета снижения затрат на планируемый период можно использовать индексный метод. В этом случае снижение затрат определяют как сумму долей снижения затрат, обеспечиваемую каждым источником.

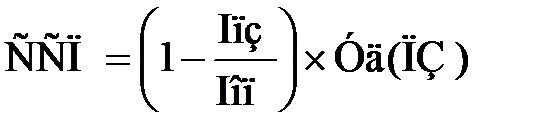

Снижение затрат на производство за счет экономии материальных затрат в процентах рассчитывается по следующей формуле

ССМ = (1 – Iм ×Iц) × Уд(МЗ),

где ССМ – размер снижения себестоимости за счет экономии материальных затрат, %;

Iм – индекс изменения норм расхода сырья в плановом периоде;

Iц – индекс изменения цен на сырье в плановом периоде;

Уд(МЗ) – удельный все материальных затрат в себестоимости продукции, %.

Снижение затрат за счет изменения затрат на оплату труда (ССЗ) определяется следующим образом

ССЗ = (1 – Iз/пл × Iпт) × Уд(ЗП),

где Iз/пл – индекс изменения заработной платы в планируемом периоде;

Iпт – индекс изменения производительности труда в том же периоде;

Уд(ЗП) – удельный вес заработной платы работников предприятия в затратах, %.

Комплексные статьи состоят в основном из постоянных затрат. При увеличении объема производства доля постоянных затрат на единицу продукции снижается. Влияние этого фактора на снижение затрат (ССП) можно определить по формуле

,

,

где Iпз – индекс изменения постоянных затрат;

Iоп – индекс изменения объема производства;

Уд(ПЗ) – удельный вес постоянных затрат в себестоимости продукции организации.

Таким образом, условиями снижения затрат на производство продукции, как показывает мировой опыт, является снижение материало- и энергоемкости, рост производительности труда в результате внедрения новых технических и технологических решений.

Дата публикования: 2015-11-01; Прочитано: 6093 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!