|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Амортизация основных средств. Таким образом, амортизация – это денежное возмещение износа основных средств и нематериальных активов путём включения части их стоимости в затраты на

|

|

Основными источниками покрытия затрат, связанных с обновлением основных средств, являются собственные средства предприятия. Они накапливаются в течение всего срока службы основных средств в виде амортизационных отчислений, а именно, износ основных средств возмещается путём постепенного включения их стоимости в виде амортизационных отчислений в издержки производства.

Таким образом, амортизация – это денежное возмещение износа основных средств и нематериальных активов путём включения части их стоимости в затраты на выпускаемую продукцию и соответственно, в ее цену. Амортизация есть денежное выражение их физического и морального износа. Она осуществляется в целях полной замены средств труда при их выбытии. Сумма амортизационных отчислений зависит от стоимости основных средств и нематериальных активов (т.е. амортизируемой стоимости), срока службы и норм амортизации.

Амортизируемая стоимость (АС) – стоимость, по которой объекты основных средств числятся в бухгалтерском учете за вычетом ликвидационной стоимости. Определяется по формуле

АС = ОСнг– ОСл,

где ОСнг – первоначальная (переоцененная) стоимость объекта основных средств;

ОСл – ликвидационная стоимость объекта.

Организация может не принимать во внимание ликвидационную стоимость, тогда амортизируемая стоимость равна первоначальной, а после проведения переоценки объекта основных средств – переоцененной стоимости.

Норма амортизации показывает, какую долю (процент) своей амортизируемой стоимости ежегодно переносят средства труда на создаваемую ими продукцию. Период начисления амортизации зависит от срока полезного использования средств труда, который определяется нормативным сроком службы с учетом функционирования основных средств в конкретной организации.

Срок службы – период, в течение которого объект основных средств или нематериальных активов сохраняет свои потребительские свойства. Нормативный срок службы устанавливается правовыми актами или на основе технической документации (технического паспорта на машины, механизмы, оборудования) и других документов.

Начисление амортизации производится с первого числа месяца следующего за месяцем ввода объекта в эксплуатацию. На предприятиях амортизационные отчисления ежемесячно начисляются и включаются в себестоимость продукции.

Для стимулирования технического развития организаций наряду с переоценкой основных средств и нематериальных активов расширяется практика ускоренной амортизации. Она даёт возможность обновлять средства труда и осуществлять техническое переоснащение.

Организация самостоятельно определяет способы и методы начисления амортизации. До окончания срока полезного использования амортизируемых объектов способы и методы начисления амортизации разрешается пересматривать в начале календарного года. При пересмотре способов и методов недоамортизированная стоимость объекта распределяется на оставшийся срок его полезного использования.

Различают следующие способы начисления амортизации: линейный, нелинейный и производительный.

Линейный способ заключается в равномерном (по годам) начислении предприятием амортизации в течение всего нормативного срока службы и срока полезного использования объекта основных средств и нематериальных активов. Ранее этот метод широко использовался у нас в республике.

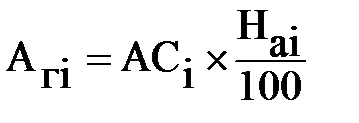

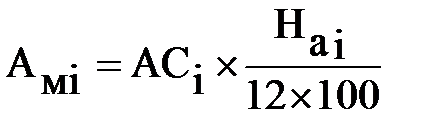

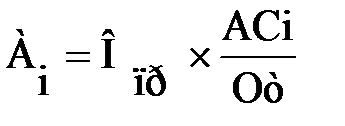

В случае, если норма амортизации установлена в процентах, исчисление амортизационных отчислений по конкретному объекту производится по формуле

;

;  ,

,

где Агi и Амi – соответственно годовая и месячная сумма амортизационных отчислений по i-му объекту, руб.;

АСi – амортизируемая стоимость i-го объекта;

Наi – норма амортизации по i-й группе основных средств и нематериальных активов.

Норма амортизации может быть установлена в сумме путем деления амортизируемой стоимости основного средства на установленный срок его службы (в месяцах). Амортизация начисляется ежемесячно в этой сумме.

Нормы начисления амортизации в первом году и в каждом из последующих сроков эксплуатации объекта совпадают. Несовпадение этих норм возможно в случаях изменения условий эксплуатации объектов (коэффициентов сменности работы машин и оборудования, среды, в которой они эксплуатируются, и иных отклонений от установленных базовых режимов работы).

Нелинейный способ заключается в неравномерном (по годам) начислении амортизации в течение нормативного срока службы или срока полезного использования объекта. Он применяется для активной части основных средств (рабочих и силовых машин и механизмов, оборудования, вычислительной техники, транспортных средств) и не распространяется на машины, оборудование, транспортные средства, которые имеют срок нормативной службы до 3-х лет, легковые автомобили. Нелинейный способ может осуществляться путем ускоренной амортизации. Методы ускоренного начисления амортизации объясняются тем, что в первые годы использования машин и оборудования, они могут приносить больший доход, чем в последующие, так как в начале эксплуатации затраты на их ремонт бывают значительно меньше, чем в конце срока службы. Эти методы применяются с целью стимулирования инвестиций, что даёт возможность обновлять оборудование и осуществлять техническое переоснащение. Экономические выгоды ускоренной амортизации можно сравнить с беспроцентной ссудой на техническое развитие предприятия, ибо за счёт амортизационных отчислений возрастают издержки производства, что приводит к уменьшению размера прибыли и соответственно налога на неё. Это и есть своего рода льгота. Поэтому в условиях рыночных отношений ускоренную амортизацию, наряду с налоговой системой, можно использовать как мощный рычаг государственного регулирования.

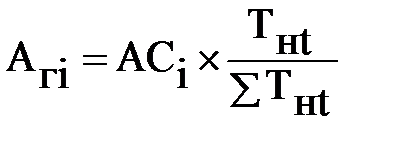

При нелинейном способе годовая сумма амортизационных отчислений рассчитывается тремя методами: прямой метод суммы чисел лет (ускоренный), обратный метод суммы чисел лет и метод уменьшаемого остатка с коэффициентом ускорения от 1 до 2,5 раза (ускоренный).

Первый метод предполагает определение суммы амортизационных отчислений исходя из амортизируемой стоимости основных средств и нематериальных активов (АСi) и отношения, в числителе которого – число лет, остающихся до конца нормативного срока службы объекта (Тнt), а в знаменателе – сумма чисел лет нормативного использования объекта (∑Тнt)

.

.

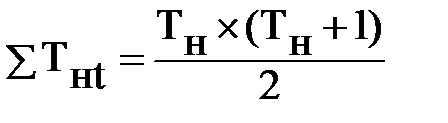

Сумма чисел лет нормативного срока службы (полезного использования) объекта определяется по формуле

,

,

где ТН – нормативный срок службы объекта (в пределах установленного диапазона).

Второй метод прямо противоположный первому и рассчитывается по формуле

.

.

При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчётного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчётного года амортизации) и нормы амортизации, исчисленной исходя из нормативного срока использования объекта и коэффициента ускорения (до 2,5 раза), принятого организацией.

Месячная норма амортизации при нелинейном способе её начисления составляет 1/12 её годовой суммы.

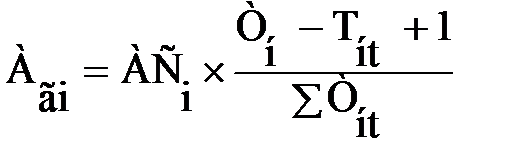

Производительный способ начисления амортизации объекта основных средств и нематериальных активов заключается в начислении амортизации исходя из амортизируемой стоимости объекта (АСi) и отношения натуральных показателей объёма продукции, выпущенной в текущем периоде (От) к прогнозируемому объёму выпуска за весь срок эксплуатации объекта (Опр)

.

.

Амортизационные отчисления по объекту аренды (лизинга) производятся в течение срока договора аренды (лизинга) в соответствии с Положениями об аренде, лизинге и условиями заключенного договора. Амортизируемая за срок договора стоимость объекта лизинга устанавливается договором по согласованию между лизингодателем и лизингополучателем.

Эффективность использования основных средств характеризуется показателями рентабельности. Рентабельность определяется отношением прибыли к среднегодовой стоимости основных средств. Рентабельность – обобщающий показатель эффективности использования производственных средств. На её величину и динамику влияют многие факторы, зависящие и не зависящие от предприятия. Вместе с тем резервы повышения рентабельности имеются в каждой организации. Интенсивный путь предполагает систематический ее рост за счет увеличения производительности машин, механизмов и сокращения их простоев, оптимальной загрузки техники, технического совершенствования средств труда.

Следующим показателем использования основных средств является фондоотдача, характеризующая интенсивность использования основных средств.

Рост данного показателя ведёт к увеличению объёма выпускаемой продукции и к относительной экономии производственных средств. Фондоотдача (Фо ) определяется по формуле

Фо=ТП / ОССР,

где ТП – объем товарной или реализованной продукции, р.;

ОССР – среднегодовая стоимость основного производственного капитала предприятия, р.

Разность между величиной показателей фондоотдачи отчетного и базового (плана отчетного и факта предыдущего) периодов, умноженная на стоимость основных средств, отражает прирост (уменьшение) выпуска продукции (∆ТП) за счет изменения их отдачи (загрузки):

∆ТП = (ФО – ФБ) × ОССР.О,

где КОТО, КОТБ – фондоотдача, соответственно в отчетном и базовом периоде;

ОСср.о– среднегодовая стоимость основного капитала в отчетном периоде.

Обратным показателем фондоотдачи служит фондоемкость. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость - к уменьшению.

Для характеристики оснащенности труда применяется показатель фондовооруженности. Он определяется отношением стоимости основных средств к числу работающих (рабочих). Величина этого показателя должна непрерывно увеличиваться, так как от нее зависит производительность труда.

Размер относительной экономии ресурсов и доля прироста продукции в результате роста коэффициента оборачиваемости определяется специальными расчетами. Так, относительная экономия основных средств определяется как разность между их величиной отчётного периода и базового, скорректированной на рост объёма производства продукции.

Доля прироста продукции за счёт роста фондоотдачи определяется по методу цепных подстановок: прирост фондоотдачи за анализируемый период умножается на среднегодовую фактическую стоимость основных производственных средств за отчётный период.

Для достижения максимально возможного значения коэффициента экстенсивного использования целесообразно повышать коэффициент сменности работы оборудования, который можно определить как

КСМ = (n1 + n2 + n3) / n,

где n, n1, n2 и n3 – число единиц оборудования, соответственно, общее и работающее в первую, вторую и третью смены.

Есть и другие методы определения этого показателя.

Использование оборудования по мощности характеризуется коэффициентом интенсивности (КИНТ)

КИНТ = ОФ / ОМАКС.,

где ОФ – фактический объем выпуска продукции за определенный период времени в натуральном выражении;

ОМАКС. – максимально возможный выпуск продукции за тот же период в тех же измерителях.

Важным фактором повышения интенсивности использования парка машин и оборудования является достижение сопряженности мощностей участков и групп оборудования, т.е. устранение узких мест на производстве. Это способствует улучшению использования основных средств.

На повышение уровня фондоотдачи влияют ряд факторов: повышение коэффициента сменности работы оборудования, улучшение использования времени работы оборудования, замена ручного труда машинным и техническое перевооружение организаций.

Дата публикования: 2015-11-01; Прочитано: 592 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!