|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Инвестиционная деятельность и источники финансирования инвестиций в основных фондах

|

|

Инвестиции – долгосрочные вложения средств в целях создания новых, реконструкции действующих предприятий, освоение новейшей техники и технологии, увеличения производства и т.д. с целью получения прибыли.

В зависимости от оперируемых ценностей различают 3 типа инвестиций:

1.Реальные – затраты на приобретение ОК и на прирост материально-производственных запасов. Результатами реального инвестирования является замена устаревшего оборудования на новое и расширение действующих или создание новых предприятий.

2.Финансовые – приобретенные инвестором акции, облигации и другие ценные бумаги, выпущенные организациями и государством с целью получения прибыли (портфельные инвестиции, т.к. это документы, подтверждающие права их владельцев на часть собственности). В этом случае прирост реального капитала не происходит, и на предприятии, реализующем акции и другие бумаги, вырученные средства используются, как правило, на воспроизводство ОФ.

3.Инвестиции - внематериальные активы – вложение денежных средств в развитие научных исследований, приобретение лицензий на новые технологии, повышение квалификации работников и другие цели.

Инвестиции делятся на:

1. материальные

2. нематериальные

3. государственные

4. частные

5. внутренние

6. внешние

7. собственные

8. заемные

9. привлеченные

Источники инвестиций делятся на три группы:

1.Внутренние (собственные) – амортизационный фонд, неразделенная чистая прибыль, налоговые отсрочки и дотации.

2.Внешние – заемные и привлекаемые финансовые ресурсы (банковские и бюджетные кредиты, средства, получаемые от продажи акций, взносы физических и юридических лиц).

3.Бюдженые – инвестиционные ассигнования государства.

Инвестиции акционеров – прямые вложения средств населения в акционерные предприятия с целью получения дохода в будущем (диведенты).

На уровне предприятий основным направлением инвестиционной деятельности являются затраты на создание, реконструкцию и перевооружение ОФ. К собственным средствам предприятия относится фонд накопления (ФН), формируемый за счет прибыли и амортизационных отчислений. Средства НФ используются предприятием самостоятельно по смете. Проект расходования сметы выносится на обсуждение трудового коллектива предприятия, после чего утверждается руководством. Из НФ осуществляется погашение предоставленных предприятию долгосрочных кредитов банка на приобретение оборудования и создание дополнительных производственных мощностей. За счет средств НФ финансируются затраты на подготовку и освоение новой и модернизируемой продукции.

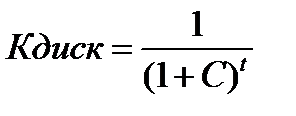

Ценность денежных ресурсов меняется с течением времени, что объясняется инфляцией. Поэтому денежные потоки наличности должны быть приведены в сопоставимый вид (к начальному периоду времени). Для этого есть коэффициент дисконтирования:

С – ставка дисконтирования (% за пользование кредитом) в долях 1

t – год вложения инвестиций или получения дохода

При оценке эффективности различных вариантов долгосрочных инвестиций и выборе оптимального, наиболее целесообразного варианта используются показатели:

1. чистый приведенный доход (ЧПД)

2. внутренняя норма доходности (ВНД)

3. период окупаемости (Ток)

4. рентабельность инвестиций (Ри)

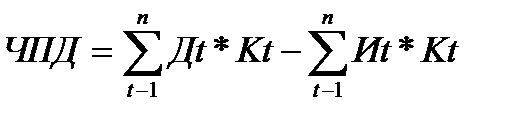

1) ЧПД. Данный показатель характеризует общий абсолютный результат инвестиционной деятельности, его конечный эффект. ЧПД определяется как разность дисконтированных на один момент времени показателей дохода (прибыли) и капиталовложений (инвестиций).

Д – доход в t году

Иt – инвестиции в t году

Кt – коэффициент дисконтирования

С – ставка дисконтирования

n – количество лет «жизни» проекта

Если величина показателя ЧПД «+», то вложение инвестиций выгодно. Величина этого показателя является основной для определения других показателей эффективности.

2) ВНД – расчетная ставка, при которой полученный доход от проекта равен капитальным вложениям в проект, т.е. максимальный %, который может быть оплачен для привлечения инвестиций.

CI, СII – ставка %, соответственно более низкая и более высокая

ЧДПCI, ЧПДСII – чистый прив.доход, полученный при более низкой и более высокой ставки % соответственно

Если капитальные вложения осуществляются только за счет привлеченных средств, а кредит получен по ставке С, то ВНД–С показывает эффект инвестиционной деятельности. При ВНД=С доход только окупает инвестиции. При ВНД меньше С инвестиции убыточны.

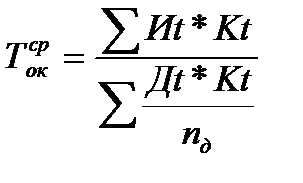

3) Ток – один из наиболее часто применяемых показателей, используемый для оценки инвестиционных предложений. Ток характеризует привлекательность инвестиций с точки зрения возращения вложенных средств и измеряется числом лет, необходимых для их возвращения.

Обычно различают:

а) Средний срок окупаемости – отношение суммы инвестиций к среднему ежегодному дисконтированному доходу.

Пд – количество лет, в течение которых получают доход от инвестиций.

n – количество лет «жизни» проекта.

б) действительный срок окупаемости. Он определяется путем последовательного вычитания из инвестиций доходаи подсчетом времени до тех пор, пока åД не окажется равной å И (åД=åИ).

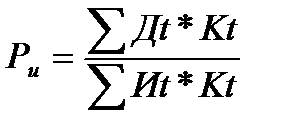

4) Ри определяется как соотношение между всеми дисконтированными доходами от проекта и всеми дисконтированными расходами на проект.

Дата публикования: 2015-11-01; Прочитано: 197 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!