|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Износ и амортизация основных фондов

|

|

ОФ в процессе эксплуатации или бездействия подвергаются износу. Износ означает, что под влиянием технических и экономических факторов они утрачивают свои свойства.

Износ – утрата фондами своей первоначальной стоимости, которая перенесена на созданную продукцию.

Различают два вида износа: Физический износ, Моральный износ

Физический износ(ИФ) – изменение механических, физических, химических и других свойств объекта, которые происходят под влиянием производственных (эксплуатационных) факторов и под влиянием естественных факторов. Физический износ зависит от качества материала, из которого сделан объект, времени и интенсивности эксплуатации, технического обслуживания и ремонта, квалификации работников. Физический износ можно определять несколькими методами:

1. Экспертный метод – основан на обследовании отдельных элементов объекта экспертами, которые оценивают % износа каждого элемента и затем рассчитывается % и сумма износа по всему объекту.

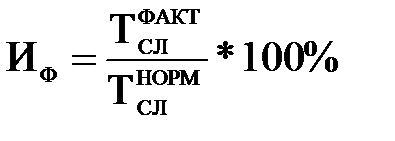

2. Путем анализа сроков службы – отношением фактического срока службы к нормативному.

.

.

3. Моральный износ (ИМ) – обесценивание ОФ и не зависит от степени их износа, т.е. фонды могут быть физически пригодны, но в результате НТП экономически нецелесообразны.

Различают моральный износ двух форм:

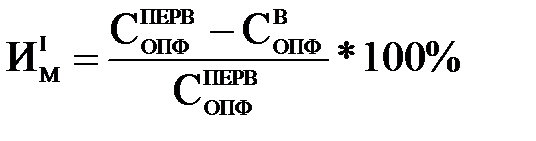

1. В результате удешевления воспроизводства такой же конструкции но с меньшими затратами (моральный износ 1-й формы):

.

.

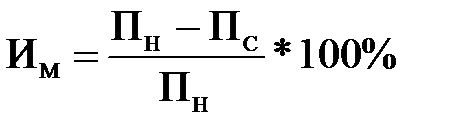

2. В результате создания новых более совершенных машин. Определяется как производительность нового оборудования минус производительность старого деленного на производительность нового:

.

.

Непрерывный НТП способствует одновременному действию обоих форм морального износа. Машины и оборудования, применение которых становится невыгодным условиям производства, может быть использовано в других производствах. В такой ситуации говорят о частичном моральном износе.

Полное возмещение износа в стоимостном выражении производится путем амортизации. Амортизация – постепенное перенесение стоимости ОФ на продукцию в целях накопления средств на полное их возмещение в результате физического и морального износа. Денежным выражением амортизации являются амортизационные отчисления (АО), которые соответствуют степени износа ОФ. Период, в течение которого стоимость будет перенесена, называется амортизационный период.

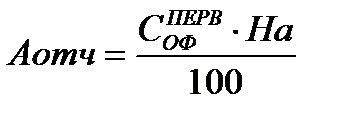

, На – норма амортизации.

, На – норма амортизации.

Величина амортизационных отчислений определяется с помощью нормы амортизации. Норма амортизации – это плановый % годового возмещения стоимости ОФ.

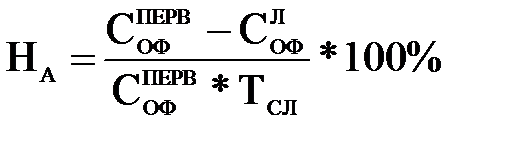

Нормы устанавливаются отдельно по каждым видам ОФ. Амортизация включается в себестоимость продукции, цель ее обеспечить воспроизводство ОФ. Амортизации подлежат все фонды на балансе предприятия. НА должна быть основанной с учетом условий эксплуатации:

.

.

СОФПЕРВ – первоначальная стоимость ОФ;

СОФЛ – ликвидационная стоимость ОФ;

ТСЛ – срок службы ОФ.

Амортизация активной части производится только в течение амортизационного периода (АП). По истечении этих сроков начисление амортизации (А) прекращается.

В случае, когда объект списан до полной амортизации, предприятие несет убытки. Общая сумма амортизации за весь период эксплуатации должна быть:

, Сл – ликвидационная стоимость (металлолом)

, Сл – ликвидационная стоимость (металлолом)

В течение года сумма амортизации корректируется в зависимости от ввода и выбытия. Амортизационные отчисления растут со следующего месяца после ввода новых, а по выбытию аналогично.

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ.

1. Прогрессивный метод начисления годовой суммы амортизации осуществляют пропорционально годовой выработке объекта в натуральных единицах.

2. Метод равномерного начисления амортизации – означает списание стоимости ОФ равномерными долями в течение всего срока службы. Амортизация в данном случае исчисляется по установленным На.

3. Метод ускоренной амортизации – стимулирует инвестиции в новое оборудование, создает условия для развития производства. При этом методе НА может быть увеличена в 2 раза, т.е. в течении первых лет амортизация идет в повышенных размерах, а в последующих – в пониженном, в результате чего предприятия могут быстро обновлять свою техническую базу.

4. Метод возрастающей амортизации – применяется при внедрении дорогостоящего оборудования с большим периодом наладки и освоения. Суть в том, что первые 2 года применяются низкие НА, а затем повышается и в последующие годы начисление идет по прогрессивной шкале.

Дата публикования: 2015-11-01; Прочитано: 262 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!