|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Модуль 4. Бухгалтерский учет и анализ 4 страница

|

|

Расходы по обычным видам деятельности формируют:

- расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

- расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также в процессе продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

Расходы по обычным видам деятельности, относящиеся к данному отчетному месяцу, учитываются на счетах учета затрат (расходов на продажу): 20 "Основное производство", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 44 "Расходы на продажу".

Для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг. Себестоимость формируется на базе расходов по обычным видам деятельности, признанных как в отчетном периоде, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды.

В конце месяца при определении себестоимости продукции (работ, услуг) расходы, учтенные на счетах 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", списываются в дебет счета 20 "Основное производство":

Дебет 20 "Основное производство"

Кредит 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы".

После оценки незавершенного производства определяется себестоимость выпущенной из производства готовой продукции, принятие к учету которой отражается в бухгалтерском учете записью:

Дебет 43 "Готовая продукция"

Кредит 20 "Основное производство".

Себестоимость проданной готовой продукции, себестоимость выполненных работ и оказанных услуг, а также расходы на продажу списываются на себестоимость продаж:

Дебет 90–2 "Себестоимость продаж"

Кредит 20 "Основное производство", 43 "Готовая продукция", 44 "Расходы на продажу".

ПБУ 10/99 предусматривает варианты признания управленческих и коммерческих расходов. В частности, по усмотрению организации управленческие расходы могут не включаться в себестоимость продукции, а списываться в полной сумме на себестоимость продаж. В этом случае в конце месяца списание общехозяйственных расходов отражается записью:

Дебет 90–2 "Себестоимость продаж"

Кредит 26 "Общехозяйственные расходы".

По выбору организации коммерческие расходы могут признаваться в отчетном периоде одним из следующих способов:

- списываться на себестоимость продаж в полной сумме;

- списываться на себестоимость продаж в сумме, относящейся к проданным товарам и продукции.

Указанная сумма определяется путем распределения расходов на продажу между проданными товарами (продукцией) и остатками непроданных товаров (продукции) на складе по среднему проценту.

Для учета выручки от продаж используется счет 90 "Продажи", субсчет 1 "Выручка". При отражении выручки в бухгалтерском учете одновременно отражается возникновение дебиторской задолженности покупателей и заказчиков:

Дебет 62 "Расчеты с покупателями и заказчиками"

Кредит 90-1 "Выручка".

В бухгалтерском учете доходы и расходы отражаются исходя из допущения временной определенности фактов хозяйственной деятельности, т.е. в том отчетном периоде, к которому они относятся при соблюдении условий их признания. Если полученные в отчетном периоде доходы и осуществленные расходы относятся к следующим периодам, они не включаются в доходы и расходы отчетного периода, а подлежат учету в составе доходов и расходов будущих периодов.

Вместе с тем организациям предоставлено право создавать резервы расходов, которые будут осуществлены в последующие отчетные периоды. Отчисления в резервы включаются в расходы отчетного периода. Цель создания таких резервов состоит в равномерном включении предстоящих расходов в издержки производства или обращения.

В соответствии с п. 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 г. № 34н, организации могут создавать следующие резервы: на предстоящую оплату отпусков, на выплату вознаграждения за выслугу лет и по итогам работы за год, на покрытие расходов по ремонту основных средств, на возмещение производственных затрат по подготовительным работам в связи с сезонным производством, на гарантийный ремонт и гарантийное обслуживание, на покрытие затрат по ремонту предметов проката и др. Конкретный перечень создаваемых резервов организация устанавливает в учетной политике.

Для учета резервов используется пассивный счет 96 "Резервы предстоящих расходов", аналитический учет на котором организуется по каждому виду создаваемых резервов. По кредиту счета отражается начисление резервов, а по дебету– их использование.

Сумма ежемесячных отчислений в создаваемый резерв определяется путем деления величины предстоящих расходов на 12 месяцев и отражается в учете записью:

Дебет 20"Основное производство",23 "Вспомогательные производства, 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы, 44 "Расходы на продажу"

Кредит 96 "Резервы предстоящих расходов".

При наличии резерва фактические расходы по мере их возникновения списываются в уменьшение резерва:

Дебет 96 "Резервы предстоящих расходов"

Кредит 10 "Материалы", 60 "Расчеты с поставщиками и подрядчиками", 70 "Расчеты с персоналом по оплате труда", 69 "Расчеты по социальному страхованию и обеспечению" и др.

Правильность образования и использования сумм по тому или иному резерву периодически (а на конец года обязательно) проверяется и при необходимости корректируется.

В конце года проводится инвентаризация резервов, в процессе которой уточняется величина остатка не использованного на конец года резерва. Начисленные суммы резервов доводятся до величины фактических расходов. При этом если фактические расходы превышают суммы начисленных резервов, то на разницу составляют дополнительную проводку по доначислению резервов. Обратная разница оформляется сторнировочной записью.

12. Учет и анализ прочих доходов и расходов предприятия.

Арендная плата, лицензионные платежи за пользование объектами интеллектуальной собственности признаются в бухгалтерском учете исходя из допущения временной определенности фактов хозяйственной деятельности и условий соответствующего договора, аналогично выручке от продажи результатов обычных видов деятельности. Аналогично определяются доходы от продажи основных средств и иных активов, отличных от денежных средств, продукции, товаров, а также суммы процентов, полученных за предоставление в пользование денежных средств организации. Штрафы, пени, неустойки за нарушение условий договорных или долговых обязательств, а также возмещения причиненных организацией убытков принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных должником в том отчетном периоде, когда судом вынесено решение об их взыскании или они признаны должником. Активы, полученные безвозмездно, принимаются к бухгалтерскому учету по рыночной стоимости. Дебиторская и кредиторская задолженность в отчетном периоде, в котором истек срок исковой давности, включается в доходы или расходы организации в сумме, отраженной в бухгалтерском учете. Аналогично в бухгалтерском учете признаются другие долги, нереальные к взысканию. Иные доходы и расходы принимаются к бухгалтерскому учету в фактических суммах по мере их выявления, если законодательством не установлен иной порядок их признания.

Образование резервов под снижение стоимости материальных ценностей, вложений в ценные бумаги, по сомнительным долгам отражается по кредиту счетов соответствующих резервов (14, 59, 63) и дебету счета 91, субсчет 91-2 «Прочие расходы».

Записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового и кредитового оборота определяется сальдо прочих доходов и расходов за отчетный месяц, которое заключительными оборотами каждого месяца списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки».

Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет. По окончании отчетного года субсчета 91-1 и 91-2 закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

Цель анализа прочих доходов и расходов – выявление путей увеличения доходов и снижения расходов.

Общая сумма прочих доходов и расходов представлена в форме по ОКУД 0710002, а уточненный их состав может быть представлен в расшифровке к Отчету о прибылях и убытках и в пояснительной записке.

Прочие доходы и расходы отражают, прежде всего, результаты от инвестиционной, финансовой деятельности организации и от операций с имуществом организации.

Доходы от инвестиционной деятельности (кроме вложений во внеоборотные активы и их продажи) образуются на предприятии, если оно имеет финансовые вложения в ценные бумаги, уставные капиталы других организаций либо принимает участие в совместной деятельности. Они находят отражение в строках «Проценты к получению» и «Доходы от участия в других организациях» Отчета о прибылях и убытках. Расходы по финансовой деятельности, связанной с увеличением собственного капитала (за счет выпуска и размещения акций и иных долевых бумаг) и заемных средств (в результате получения кредитов, займов и др.), указываются в строке «Проценты к уплате» Отчета о прибылях и убытках.

Результаты от операций с имуществом (продажи, передачи во временное пользование, ликвидации и др.) отражаются в строках «Прочие доходы» и «Прочие расходы» Отчета о прибылях и убытках.

В процессе анализа необходимо, прежде всего, исследовать укрупненную структуру прочих доходов и расходов и ее изменение в отчетном периоде по сравнению с предыдущим. Такой анализ проводится по данным Отчета о прибылях и убытках. Затем на основе пояснений к отчету о прибылях и убытках следует провести анализ более детализированной структуры прочих доходов и расходов. Такой анализ позволяет выяснить, что в большей мере повлияло на изменение сальдо этих доходов и расходов: изменение прочих доходов или изменение прочих расходов, а также определяются элементы доходов и расходов, наиболее существенно повлиявшие на указанные изменения.

В результате анализа структуры прочих доходов и расходов можно сделать некоторые предварительные выводы о финансовой ситуации на предприятии. Например, высокий уровень и положительная динамика процентов к получению в составе прочих доходов может свидетельствовать об относительном избытке денежных средств на предприятии, что позволяет отвлекать их в предоставленные займы, банковские депозиты, ценные бумаги других организаций. Напротив, высокий уровень и положительная динамика процентов к уплате в составе прочих расходов могут быть связаны со значительной ролью заемных средств в финансировании деятельности предприятия.

Причиной образования убытков от продажи основных средств, материальных ценностей является, как правило, снижение их качества и потребительских свойств вследствие длительного и небрежного хранения.

13. Учет и распределение чистой прибыли предприятия.

Для учета конечного финансового результата используется счет 99 «Прибыли и убытки». Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. По дебету счета 99 "Прибыли и убытки" отражаются убытки (потери, расходы), а по кредиту прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 "Прибыли и убытки" в течение отчетного года отражаются:

-прибыль или убыток от обычных видов деятельности - в корреспонденции со счетом 90 "Продажи"; (90-9)

-сальдо прочих доходов и расходов за отчетный месяц - в корреспонденции со счетом 91 "Прочие доходы и расходы"; (91-9)

-потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация и т.п.) - в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.;

-начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций - в корреспонденции со счетом 68 "Расчеты по налогам и сборам".

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 "Прибыли и убытки" закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 "Прибыли и убытки" в кредит (дебет) счета 84 "Нераспределенная прибыль (непокрытый убыток)".

Построение аналитического учета по счету 99 "Прибыли и убытки" должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 "Нераспределенная прибыль (непокрытый убыток)" и кредиту счетов 75 "Расчеты с учредителями" и 70 "Расчеты с персоналом по оплате труда".

Аналитический учет по счету 84 "Нераспределенная прибыль (непокрытый убыток)" организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

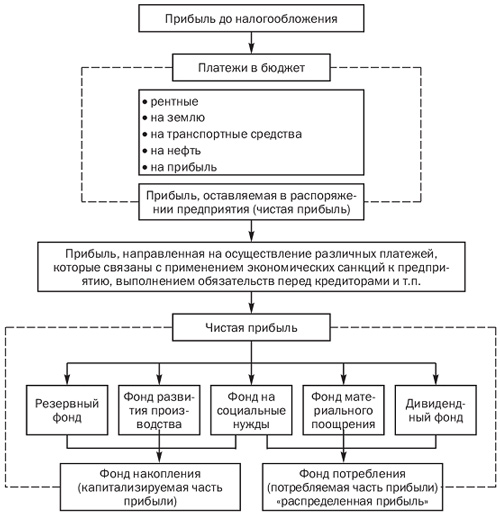

При распределении прибыли, определении основных направлений ее использования прежде всего учитывается состояние конкурентной среды, которая может диктовать необходимость существенного расширения и обновления производственного потенциала предприятия. В соответствии с этим определяются масштабы отчислений от прибыли в фонды производственного развития, ресурсы которых предназначаются для финансирования капитальных вложений, увеличения оборотных средств, обеспечения научно-исследовательской деятельности, внедрения новых технологий, перехода на прогрессивные методы труда и т.п. Общая схема распределения прибыли предприятия приведена на рис.

Основные направления распределения прибыли

Важным аспектом распределения прибыли является определение пропорции деления прибыли на капитализируемую и потребляемую части, которая устанавливается в соответствии с учредительными документами, интересами учредителей, а также определяется в зависимости от стратегии развития бизнеса.

Для каждой организационно-правовой формы предприятия законодательно установлен соответствующий механизм распределения прибыли, остающейся в распоряжении предприятия, основанный на особенностях внутреннего устройства и регулирования деятельности предприятий соответствующих форм собственности.

На любом предприятии объектом распределения является балансовая прибыль предприятия. Определение же направлений расходования прибыли, остающейся в распоряжении предприятия, структуры формируемых фондов, процесс их использования находятся в компетенции самого предприятия.

14. Состав бухгалтерской, финансовой и учетной отчетности коммерческого предприятия, их основные формы

Начиная с годовой бухгалтерской отчетности за 2011 г. вступил в силу Приказ Минфина России от 02.07.2010 № 66н (далее – Приказ № 66н), которым установлены обновленные формы бухгалтерской отчетности организаций (за исключением кредитных организаций и государственных (муниципальных) учреждений).

В соответствии со статьей 14 Федерального закона от 06.12.2011 N 402-ФЗ с 1 января 2013 года годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним, годовая бухгалтерская (финансовая) отчетность некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

Пояснительная записка: разделы и содержание

Общие сведения

В разделе следует указать полное и сокращенное фирменное наименование юрлица, фактический и юридический адреса, а также адрес страницы в сети интернет.

Кроме того, можно указать сведения об образовании юридического лица, ИНН, КПП, размер уставного капитала и списочную численность работников.

Учетная политика

В этом разделе указываются реквизиты документа об утверждении учетной политики организации, а также в соответствии с какими нормативно-правовыми актами России она разработана.

Анализ финансового положения

В разделе необходимо наглядно (в таблицах и диаграммах) привести следующие данные:

структура имущества и источник его формирования;

структура активов организации в разрезе основных групп;

оценка стоимости чистых активов организации;

анализ финансовой устойчивости организации;

анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств;

анализ ликвидности;

соотношение активов по степени ликвидности и обязательств по сроку погашения.

Анализ эффективности деятельности организации

Нужно указать основные финансовые результаты деятельности компании, привести таблицы с показателями и анализом рентабельности, произвести и продемонстрировать расчет показателей деловой активности (оборачиваемости).

Информация о существенных фактах хозяйственной жизни организации

Это события или действия компании, информацию о которых необходимо сообщить в пояснительной записке, в частности, сведения:

об изменении уставного капитала юрлица;

об изменении адреса;

об изменении единоличного исполнительного органа;

о стоимости чистых активов;

о получении, приостановлении, возобновлении действия;

о переоформлении лицензии;

об аннулировании или о прекращении по иным основаниям действия лицензии на осуществление конкретного вида деятельности;

о решении арбитражного суда о введении наблюдения.

15. Анализ как основа принятия управленческих решений. Виды, цели, задачи и принципы проведения.

В рыночной экономике система бухгалтерского учета в масштабе предприятия подразделяется на финансовый учет и управленческий учет. Соответственно анализ хозяйственной деятельности также можно подразделить на финансовый и управленческий анализ. Но такое разделение несколько условно, так как оба вида анализа взаимосвязаны, дополняют друг друга информацией.

Данные финансового анализа используют внешние пользователи для оценки инвестиционной привлекательности и доходности предприятия.

Управленческий анализ направлен на выработку управленческих решений в интересах собственников и администрации предприятия. Информация, полученная в процессе проведения управленческого анализа, является внутренней.

Сущность управленческого анализа состоит в информационном обеспечении для принятия управленческого решения. Для этой цели необходимо использовать как производственные, так и финансовые показатели, т.е. управленческий анализ использует внешнюю финансовую отчетность (бухгалтерскую), необходимую для принятия партнерами предприятия решений, связанных с деятельностью предприятия.

В содержание внешнего финансового и внутреннего управленческого анализа входит комплексный экономический анализ деятельности предприятия (КЭАХД).

Особенностями внешнего финансового анализа являются:

- множественность субъектов (пользователей) анализа;

- разнообразие целей и интересов субъектов анализа;

- наличие типовых методик анализа, стандартов учета и отчетности;

- ориентация анализа только на публичную внешнюю отчетность предприятия;

- ограниченность задач;

- максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Особенностями управленческого анализа являются:

- ориентация результатов анализа на свое руководство;

- использование всех источников информации для анализа;

- отсутствие регламентации анализа со стороны;

- комплексность анализа, изучение всех сторон деятельности предприятия;

- интеграция учета, анализа, планирования и принятия решений;

- максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

Источником внешнего финансового анализа является годовая и квартальная отчетность (баланс, отчет о прибылях и убытках, отчет о движении капитала, приложение к бух. балансу). Внутрихозяйственный анализ использует в качестве источника информации, кроме данных отчетности, данные о технической подготовке производства, нормативную и плановую информацию

В условиях рынка и нестабильности, когда высок риск банкротства фирм, значение экономического анализа трудно переоценить, так как качественно проведенный анализ позволяет иметь объективную информацию собственникам и лицам, заинтересованным в деятельности данной фирмы.

Объективность оценки финансового состояния предприятия обеспечивается аудиторской проверкой и качеством проведенного анализа.

Анализ хозяйственной деятельности можно классифицировать по различным критериям и признакам.

Структурный анализ основан на структуризации изучаемого объекта. Каждый структурный элемент является самостоятельным предметом детального исследования и характеризуется определенными параметрами

Функциональный анализ исследует процесс функционирования (деятельности) предприятия.

Внутренний анализ служит для выявления состояния данного предприятия.

Сравнительный анализ нужен для сравнения состояния данного предприятия с другими однотипными предприятиями.

Систематический анализ предполагает постоянное исследование изменения технико-экономического состояния предприятия.

Эпизодический (точенный) анализ основан на разовых специальных исследованиях изменения технико-экономического состояния предприятия.

Динамический анализ базируется на изучении конкретных показателей в динамике, развитии. Он основан на расчете таких показателей, как абсолютный прирост, темп роста, темп прироста, абсолютное значение одного процента прироста, на построении рядов динамики.

Статический анализ исходит из неизменности, статичности характеристик технико-экономического состояния предприятия.

Комплексный (системный) анализ исходит из того, что любой технико-экономический процесс представляет собой определенную систему, для которой характерны внутренние закономерности, отличительные особенности и свойства. Системный анализ имеет две разновидности -генетический (изучение системы в развитии) и функциональный (изучение реального функционирования системы).

Локальный (объектный) анализ базируется на изучении отдельных локальных характеристик технико-экономического развития.

Предметный анализ основан на изучении предметно определенных фрагментов технико-экономического развития предприятия, анализе предметных циклов технико-экономического процесса.

Операционно-процедурный анализ базируется на исследовании отдельных операций, процедур в технико-экономических циклах, имеющих достаточно большое значение для развития анализируемого предприятия.

Количественный анализ исходит из необходимости определения количественных характеристик технико-экономического состояния предприятия. Цель данного анализа состоит в измерении, сравнении результатов производства, уровня затрат, установлении количественной меры влияния различных факторов.

Качественный анализ основан на качественных сравнительных оценках, характеристиках технико-экономического состояния предприятия. Его целью является выявление особенностей данного состояния и его внутренних взаимозависимостей.

Самоанализ выполняется внутри предприятия силами своих специалистов. Его субъектом являются внутризаводские структуры.

Внешний анализ выполняется с привлечением экспертов, аудиторов, отдельных высококлассных специалистов по профилю работы предприятия.

Статистический анализ основан на исследовании характерных особенностей, структуры, связи явлений, тенденций, закономерностей развития путем применения математико-статистических и экономико-статистических методов.

В сложившихся современных условиях экономический анализ хозяйственной деятельности предприятия подразделяют на:

- финансовый (внешний)

- управленческий (внутренний).

К финансовому анализу по традиции относят анализ, основывающийся на данных публичной бухгалтерской отчетности, этот вид анализа считают внешним по отношению к предприятию.

К управленческому анализу по традиции относят внутрихозяйственный финансовый и внутрихозяйственный производственный анализ, которые основываются на данных управленческого учета. Этот вид анализа считают внутренним анализом, выполняемым на предприятии.

Кроме финансового и управленческого анализа существует комплексный экономический анализ.

Экономический анализ предпринимается с целью оценки состояния и перспектив отраслей хозяйства, конкретных хозяйствующих субъектов - предприятий и эмитируемых ими ценных бумаг.

Отраслевой анализ — это изучение отраслей экономики, направленное на оценку конкурентоспособности и перспектив конкретной отрасли хозяйства в сравнении с другими отраслями, и предприятий, имеющих особые перспективы развития.

Фундаментальный анализ предполагает глубокое исследование финансового положения и результатов хозяйственной деятельности предприятия, их возможных изменений.

Анализ финансового рынка, иначе называемый техническим анализом, - это изучение взаимодействия различных сил на рынке ценных бумаг, их влияния на курс ценных бумаг, эмитируемых предприятиями.

Внутрифирменный анализ — это анализ результативности и эффективности деятельности предприятия, а также возможных вариантов деятельности предприятия, в том числе по отдельным функциям, процессам, подразделениям.

Стратегический анализ является одной из функций стратегического управления, тогда как оперативный анализ является одной из функций оперативного управления.

16. Методы анализа: вертикальный, горизонтальный, факторный, коэффициентный, экспертный и т.д.)

Цель анализа статей бухгалтерского баланса – охарактеризовать структуру имущества организации и источников его финансирования.

Вертикальный анализ показывает структуру средств предприятия и их источников и позволяет перейти к относительным оценкам, чтобы проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, и сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

Вертикальный анализ баланса проводится по схеме: определяется доля постоянных и текущих активов в итоге баланса; далее рассматривается их структура, определяется доля инвестированного капитала и текущих пассивов в итоге баланса и их структура; выявляются причины изменений структуры баланса.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Степень агрегированности показателей определяется аналитиком.

Для целей горизонтального анализа наиболее удобна аналитическая таблица, в которой отображаются следующие показатели, относящиеся к определенной строке актива или пассива: величина актива (пассива) на начало и конец года в руб. и % к итогу; изменения величины активов (пассивов) в руб., удельных весах и % к величине. Если динамика, представленная в документах, охватывает промежуток свыше года, рассчитываются базисные темпы роста за несколько лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

Горизонтальный и вертикальный анализы взаимодополняют друг друга. Так, если при вертикальном анализе особое внимание уделяется элементам, имеющим наибольший удельный вес, то в горизонтальном делается акцент на элементы, доля которых изменялась скачкообразно. Т. к. элементы с максимальным удельным весом либо изменяющиеся скачкообразно являются индикаторами «проблемных точек» организации, то выявить их можно только при одновременном использовании соответствующих методов.

Оба этих вида анализа особенно ценны при межхозяйственных сопоставлениях, т. к. позволяют сравнивать отчетность различных по виду деятельности и объемам производства предприятий.

Дата публикования: 2015-11-01; Прочитано: 422 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!