|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Модуль 4. Бухгалтерский учет и анализ 3 страница

|

|

Нематериальный актив признается как актив, если он отвечает двум условиям признания.

1) если существует вероятность, что будущие экономические выгоды, приписываемые данному активу, поступят на предприятие;

2) можно с большой степенью вероятности оценить стоимость актива.

В качестве нематериальных активов не признается внутренне созданная деловая репутация, торговая марка, права на публикацию, наименование печатных изданий, списки клиентов и прочие аналогичные статьи.

Учет нематериальных активов допускается производить по себестоимости за вычетом накопленной амортизации, то есть балансовой стоимости, подлежащей списанию до возмещения суммы на убыток от обесценения актива, это стандартный порядок учета; переоцененной стоимости, представляющей собой справедливую стоимость за вычетом накопленной амортизации, подлежащей списанию до возмещенной суммы на убыток от обесценения, это альтернативный порядок учета.

Амортизацию нематериального актива осуществляют на систематической основе в течение наилучшим образом оцененного срока его полезного использования.

Метод амортизации должен отражать и производиться по графику потребления экономическим субъектом экономических выгод от нематериального актива. В том случае, если невозможно надежно определить вышеуказанный график, то МСФО 38 рекомендует использовать метод равномерного начисления

Важно также отметить, что экономический субъект обязан как минимум раз в год оценивать возмещаемую сумму нематериального актива, который еще не доступен для использования.

8. Учет и анализ формирования собственного капитала предприятия.

Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.

Уставный капитал является основным источником формирования собственных средств и фондов организации и представляет собой сумму средств, вложенных первоначально в организацию ее собственниками или участниками хозяйственных обществ. Поэтому хозяйствующее общество представляет собой коллективную собственность нескольких физических или юридических лиц – учредителей этого общества.

Уставный фонд унитарных организаций отражает сумму средств, внесенных государственным или муниципальным органом в момент ввода предприятия в эксплуатацию для осуществления его деятельности.

Уставный фонд акционерных обществ определяет минимальный размер имущества этого общества, гарантирующего интересы его кредиторов. Каждый учредитель должен полностью внести свой вклад в уставный капитал в течение срока, оговоренного в учредительных документах. При этом стоимость вклада каждого учредителя должна быть не менее номинальной стоимости его доли.

После регистрации акционерного общества на сумму зарегистрированного уставного капитала образуется задолженность учредителей обществу. Для учета расчетов по вкладам в уставный капитал используют счет 75 «Расчеты с учредителями», он активно-пассивный, служит с одной стороны для учета расчетов с учредителями по вкладам в уставный капитал (субсчет 1), а с другой стороны – для учета расчетов по начисленным доходам учредителям (субсчет 2). На сумму зарегистрированного уставного капитала делается следующая запись: Дебет счета 75 «Расчеты с учредителями», Кредит счета 80 «Уставный капитал». Сальдо только дебетовое, отражает сумму задолженности по вкладам в уставный капитал на начало месяца. Оборот по кредиту показывает сумму погашенной дебиторской задолженности, внесенной в виде денежных средств или материальных ценностей. Внесение вкладов: Дебет счета 51 «Расчетный счет», Кредит счета 75 «Расчеты с учредителями». Зачисление средств иностранного учредителя по курсу:

Дебет счета 52 «Валютный счет»,

Кредит счета 75 «Расчеты с учредителями».

Расчеты по уставному капиталу с учредителями ведутся в журнале-ордере № 8.

Оставшаяся после уплаты налога сумма прибыли называется нераспределенной. Она, как правило, переходит в распоряжение собственников предприятия и расходуется по их распоряжению. Нераспределенная прибыль учитывается на счете 84 «Нераспределенная прибыль». Аналитический учет по данному счету ведется таким образом, чтобы обеспечить формирование информации по направлениям использования оставшихся средств.

Основными задачами, которые необходимо решить в процессе проведения анализа собственного капитала, являются:

-выявление источников формирования собственных средств и оценка влияния их динамики на финансовую устойчивость организации;

-оценка перспектив организации при условии сохранения выявленных тенденций.

Анализ собственного капитала проводится с использованием показателей, объединенных в следующие группы:

1. Показатели финансовой устойчивости

1.1 Коэффициент автономии (финансовой независимости, концентрации собственного капитала), показывающий долю собственного капитала в источниках организации.

1.2 Коэффициент маневренности собственного капитала, показывающий, какая часть собственного капитала вложена в оборотные активы организации.

1.3. Коэффициент финансирования. Показывает обеспеченность заемных средств собственными источниками.

1.4 Коэффициент финансового левериджа. Показывает, сколько приходится на рубль собственных средств заемных источников.

2. Показатели движения и структуры собственного капитала

2.1 Доля уставного капитала в собственных источниках:

Дук = УК/СК

Показывает, какую долю в собственном капитале составляет уставный капитал.

2.2 Доля нераспределенной прибыли в собственных источниках:

Днп = НП/СК

Показывает, какую долю в собственном капитале составляет нераспределенная прибыль.

2.3 Темп устойчивого роста:

Дур = [(ЧП-Д)/СК]*100%

Показывает темпы развития (темпы роста собственного капитала).

где УК - уставный капитал, НП - нераспределенная прибыль, ЧП - чистая прибыль, Д - дивиденды.

3. Показатели эффективности использования собственного капитала

3.1 Коэффициент оборачиваемости собственного капитала

3.2 Длительность оборота собственного капитала, в днях

3.3 Рентабельность собственного капитала. Показывает отдачу в виде чистой прибыли с каждого рубля собственного капитала

Анализ собственного капитала имеет следующие основные цели:

- выявить основные источники формирования собственного капитала и определить последствия их изменений для финансовой устойчивости предприятия;

- определить правовые, договорные и финансовые ограничения в распоряжении текущей и не распределенной прибылью;

- оценить приоритетность прав получения дивидендов;

- выявить приоритетность прав собственников при ликвидации предприятия.

Анализ состава статей собственного капитала позволяет выявить его основные функции:

- обеспечение непрерывности деятельности;

- гарантия защиты капитала, кредитов и возмещения убытков;

- участие в распределении полученной прибыли;

- участие в управлении предприятием.

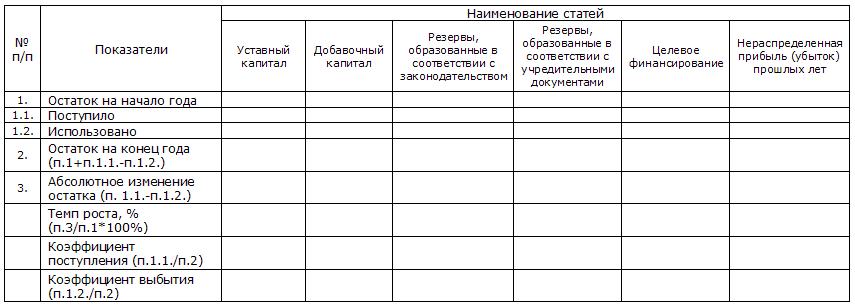

Для анализа состава и движения собственного капитала используются коэффициенты поступления и выбытия, рассчитываемые по формулам:

Кп = Поступило / Остаток на конец периода; Кв = Выбыло / Остаток на конец периода

где, Кп – коэффициент поступления, Кв – коэффициент выбытия.

Для расчета коэффициентов составим аналитическую таблицу:

Анализ состава и движения собственного капитала

Динамика и соотношение коэффициентов указывают на структурные изменения собственного капитала. Превышение значений коэффициентов поступления над коэффициентами выбытия характеризуют процесс наращивания собственного капитала, и наоборот.

9. Учет и анализ обязательств предприятия.

В условиях финансового кризиса и инфляции всё большую актуальность приобретает оптимизация управления дебиторской и кредиторской задолженностью. В сложившихся условиях хозяйствования трудно сотрудничать с потребителями, не предоставив им отсрочку платежа (коммерческий кредит), а также особенно невыгодна для организации иммобилизация оборотных средств. Автор статьи, проанализировав такие понятия как “займ”, ”кредит”, ”долг”, ”задолженность”, “заимствования”, предлагает в современных условиях в учётно-аналитической практике использовать понятие ”обязательство”, которое подразумевает задолженность, как дебиторскую, так и кредиторскую.

Исследовав сущность выше приведённых понятий, можно сделать также вывод о том, что в научном обороте следует применять обязательство как гражданское правоотношение, оформленное договором, в силу которого должник обязано совершить в пользу кредитора определенное действие либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности.

В целях правильной организации аналитического учёта обязательств автор статьи изучил классификацию обязательств. Правильно составленная классификация позволяет лучше разобраться в специфике и особенностях изучаемой категории, вскрывает связи с другими категориями, служит основой для анализа, обобщающих выводов и прогнозов. Исследования позволили сделать вывод, что в учётно-аналитической практике следует использовать классификацию обязательств по степени признания в балансе: Балансовые (фактические), которые отражаются во втором разделе бухгалтерского баланса следует отражать обязательства в части дебиторской задолженности и в четвертом разделе баланса строки в соответствии с Типовым планом счетов РБ. Забалансовые, которые отражаются на забалансовых счетах 008 “Обеспечения обязательств и платежей полученные”, 009 “Обеспечения обязательств и платежей выданные”, 015 “ Товары отгруженные в отпускных ценах”. Реальные и нереальные условные обязательства, которые зависят от будущих событий организации и, в зависимости от срока исполнения должны или не должны отражаться в отчетности. Признанные как резервы, отраженные на счете 96 “Резервы предстоящих расходов”.

На аналитических счетах бухгалтерского учёта группируется детальная информация об обязательствах внутри каждого синтетического счета. По данным аналитического учёта можно следить за осуществлением расчётов с каждым поставщиком, подрядчиком, рабочим, дебитором, кредитором, подотчётным лицом и т.д., за наличием кредиторской и дебиторской задолженности перед субъектами хозяйствования.

Типовым планом счетов РБ №89 предусмотрен раздел VI “Расчёты”, счета и субсчета которого предназначены для обобщения информации о всех видах расчетов организации – с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов. В результате проведения данных расчетов может возникать как дебиторская, так и кредиторская задолженность. Автор данной статьи предлагает назвать данный раздел “Обязательства”, а также ввести аналитические счета к данным субсчетам (в части дебиторской и кредиторской задолженности).

Следует отметить, что прибыль, рассчитанная по данным бухгалтерского учёта, не равна налогооблагаемой прибыли за тот же отчетный период, так как налогооблагаемая прибыль рассчитывается в соответствии с налоговыми законами и правилами, в то время как бухгалтерская прибыль определяется в соответствии с общепринятыми бухгалтерскими принципами. Разница между налогооблагаемой и бухгалтерской прибылью может быть или временной, или постоянной. Постоянные разницы появляются в том случае, если события повлияют на окончательный результат или только бухгалтерской прибыли, или же только налогооблагаемой прибыли. Временная разница является результатом сложения сумм, которые в будущем увеличат налогооблагаемую прибыль, и сумм, которые в будущем будут вычтены из налогооблагаемой прибыли.

Если сумма учётного (бухгалтерского) налога на прибыль больше текущего налога на прибыль (фактически уплачиваемого в бюджет), то организация имеет дело с отсроченным налоговым обязательством. Она отразит в финансовой отчетности сумму налога на прибыль, часть которой будет уплачивать в бюджет в будущих налоговых периодах. Иными словами, у организации есть сумма налога на прибыль, которую она будет платить в бюджет в следующих отчетных периодах (в соответствии с данными налогового учёта). В этом случае она как бы авансирует в бюджет. Поэтому автор данной статьи предлагает ввести дополнительный счет 78 “Отложенные налоговые обязательства”.

Информация о дебиторской и кредиторской задолженности отражается в бухгалтерском балансе (форма № 1), в Приложении к бухгалтерскому балансу (форма № 5).В связи с тем, что автор работы вводит дополнительные счета, необходимо отразить изменения в некоторых строках баланса. Таким образом необходимо ввести следующие изменения в балансе:

В разделе II “Оборотные активы” следует выделить 3 подраздела. Подразделы: 1 “Запасы и затраты”, 2 “Дебиторская задолженность” (2.1.” Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)”, 2.2. “Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) ”), 3 “Денежные средства”.

IV раздел автор статьи предлагает назвать “Обязательства” и выделить в нем подраздел 1 “Долгосрочные обязательства“, и подраздел 2 ”Краткосрочные обязательства”. Автор работы предлагает в бухгалтерский баланс ввести дополнительно строки: 240 “Дебиторская задолженность”, 250 “Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)”, 260 “Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)”, 264 “Дебиторская задолженность по оплате труда”, 266 “Дебиторская задолженность по прочим расчетам с персоналом ”, 267 “Дебиторская задолженность по социальному страхованию и обеспечению”, 268 “Дебиторская задолженность по лизинговым платежам ”, 230 “ Итого по подразделу 1”, 280 “ Итого по подразделу 2”, 310 “Итого по подразделу 3”, 500 “Долгосрочные обязательства”, 511 “Отложенные налоговые обязательства”, 590 “Итого по подразделу 1”, 600 “Краткосрочные обязательства”, 680 “Итого по подразделу 2”.

Анализ обязательств предприятия требует оценки условий погашения заемных средств, возможности постоянного доступа к данному источнику финансирования, связанных с ними процентных платежей и других расходов по обслуживанию долга, а также условий, ограничивающих привлечение заемных средств.

10. Экономическая и бухгалтерская трактовка прибыли. Учетная схема формирования финансового результата деятельности предприятия.

Прибыль — это разница между выручкой и издержками. Аналогично тому, как различают бухгалтерские и экономические издержки, следует различать два подхода к понятию прибыли.

1.Бухгалтерский. Прибыль есть разница между выручкой от реализации и денежными (явными) издержками.

2.Экономический. Прибыль есть разница между выручкой от реализации и явными издержками плюс неявными издержками.

Для бухгалтеров прибыль — это то, что остается от общей выручки фирмы после уплаты отдельным лицам и другим фирмам стоимости материалов, капитала и труда, которые были использованы данной фирмой. Такая трактовка прибыли включает только явные издержки, то есть платежи фирмы внешним поставщикам.

Общая выручка - бухгалтерские издержки = бухгалтерская прибыль.

Но такая прибыль неполно характеризует эффект от предпринимательской деятельности. Когда все средства производства и деньги принадлежали государству, ничто не подталкивало ставить вопрос по-иному. Но когда капитал принадлежит какому-то лицу или группе лиц, встает вопрос: а не понесла ли фирма убытки в результате неэффективного использования собственного капитала по сравнению с альтернативными вариантами? Может быть, будучи вложенными в другие отрасли, он принес бы больше дохода. Поэтому из бухгалтерской прибыли надо вычесть процентный доход на капитал, установленный в данный момент рынком капиталов, ренту за землю и помещение, плату за управление. Если в результате такого вычитания останется прибыль, то эта прибыль и будет экономической. Экономическая прибыль может быть равна нулю. Это означает, что предприниматель использует свои ресурсы с минимально допустимой для общества эффективностью. Этого достаточно, чтобы удержать предпринимателя в отрасли.

Если фирма получает - экономическую прибыль, значит, в данной отрасли, в данном деле предпринимательская способность, капитал, земля дают в данный момент больший эффект, чем минимально допустимый.

Итак: общая выручка минус (бухгалтерские явные издержки плюс неявные издержки упущенных возможностей) равно экономической прибыли.

В решении вопроса максимизации прибыли имеется в виду экономический подход.

В системе бухгалтерского учета конечный финансовый результат деятельности организации выражен в показателе прибыли или убытка, который складывается из финансового результата от обычной деятельности и прочих операций.

В соответствии с действующим законодательством (п. 4 ПБУ 9/99 «Доходы организации» и п. 4 ПБУ 10/99 «Расходы организации») доходы и расходы организации в зависимости от их характера, условий получения и направлений деятельности организации подразделяются следующим образом:

1) доходы и расходы от обычных видов деятельности;

2) прочие доходы и расходы.

Решение по отнесению операций по отдельным видам к предмету своей деятельности или к прочим операциям организация принимает самостоятельно.

В соответствии с п. 5 ПБУ 9/99 доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее – выручка).

Согласно ПБУ 10/99 «Расходы организации» расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников. Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг, возмещением стоимости основных средств, нематериальных активов в виде амортизационных отчислений.

К расходам по обычным видам деятельности относят:

- расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

- расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, коммерческие расходы, управленческие расходы и др.

При формировании указанных расходов должна быть обеспечена их группировка по следующим элементам:

1) материальные затраты;

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация;

5) прочие затраты.

Для формирования финансовых результатов по обычным видам деятельности используется сч. 90.

В течение отчетного года обороты по субсчетам к сч. 90 не закрываются, но подсчитываются дебетовые обороты по сч. 90-2, 90-3, 90-4 и кредитовые обороты по сч. 90-1. При этом разницы оборотов по счету и есть прибыль или убыток от продаж за отчетный месяц.

По окончании месяца в учете составляются следующие записи:

Д сч. 90-9 К сч. 99 – на сумму рассчитанной прибыли за отчетный период;

Д сч. 99К сч. 90-9 – на сумму полученного убытка за отчетный период.

В конце отчетного года все субсчета, открытые к сч. 90 «Продажи», за исключением сч. 90-9 «Прибыль / убыток от продаж», закрываются внутренними записями на сч. 90-9. Таким образом, все субсчета, открытые к сч. 90, будут закрыты на конец года.

Аналитический учет по сч. 90 «Продажи» ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией.

11. Учет и анализ доходов и расходов от обычных видов деятельности.

Доходами от обычных видов деятельности считается выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

В организациях, предметом деятельности которых являются предоставление за плату во временное пользование своих активов по договору аренды, предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с указанными видами деятельности. Доходы, получаемые организацией от указанных видов деятельности, когда это не является предметом деятельности организации, относятся к операционным доходам.

В соответствии с п. 12 ПБУ 9/99 выручка признается в бухгалтерском учете при наличии следующих условий:

- организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в увеличении экономических выгод в результате конкретной операции;

- право собственности (владения, пользования, распоряжения) на продукцию (товар) перешло к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств или иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете признается не выручка, а кредиторская задолженность.

Для признания выручки от предоставления за плату во временное пользование своих активов и от участия в уставных капиталах других организаций должны быть одновременно соблюдены условия 1, 2 и 3.

Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления может признаваться по мере готовности работы, услуги, продукции или по завершении выполнения работы, оказания услуги, изготовления продукции в целом.

Если сумма выручки от продажи продукции (работ, услуг) не может быть определена, то она принимается к учету в размере признанных в учете расходов по изготовлению этой продукции, выполнению работ, оказанию услуг, которые будут впоследствии возмещены организации.

Расходы по обычным видам деятельности – это расходы, связанные с изготовлением и продажей продукции, выполнением работ и оказанием услуг, а также приобретением и продажей товаров.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование своих активов по договору аренды и прав, возникающих из патентов на изобретение, промышленные образцы и других видов интеллектуальной собственности, а также участие в уставных капиталах других организаций, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с указанными видами деятельности. Если указанные виды деятельности не являются предметом деятельности организаций, то расходы по их осуществлению относятся к операционным расходам.

Расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

В соответствии с п. 16 ПБУ 10/99 расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расходов может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации (т.е. когда организация передала актив либо отсутствует неопределенность в отношении передачи активов).

Если в отношении любых расходов организации не исполнено хотя бы одно из указанных условий, то в учете признается дебиторская задолженность.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

В соответствии с допущением временной определенности фактов хозяйственной деятельности расходы признаются в том отчетном периоде, в котором совершены, независимо от времени фактической выплаты денежных средств и иной формы осуществления.

Если организацией принят в разрешенных случаях порядок признания выручки после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности.

Расходы признаются в отчете о прибылях и убытках:

- с учетом связи между произведенными расходами и поступлениями (соответствие доходов и расходов);

- путем их обоснованного распределения между отчетными периодами, когда расходы обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем;

- по расходам, признанным в отчетном периоде, когда по ним становится определенным неполучение экономических выгод или поступление активов;

- независимо от того, как они принимаются для целей расчета налогооблагаемой базы;

- когда возникают обязательства, не обусловленные признанием соответствующих активов.

Выручка принимается к бухгалтерскому учету в денежном выражении. Величина выручки определяется как сумма поступления денежных средств, стоимости иного имущества и величины дебиторской задолженности.

Если величина поступления покрывает лишь часть выручки, то выручка, принимаемая к бухгалтерскому учету, определяется как сумма поступления и дебиторской задолженности (в части, не покрытой поступлением). При этом величина поступления и (или) дебиторской задолженности определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком) или пользователем активов организации. Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения величины поступления и (или) дебиторской задолженности принимается цена, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (товаров, работ, услуг) либо предоставления во временное пользование (временное владение и пользование) аналогичных активов.

Оценка расходов по обычным видам деятельности производится в порядке, аналогичном оценке выручки. По аналогии с ПБУ 9/99 в ПБУ 10/99 установлены специальные правила для оценки расходов: по договорам, заключенным на стандартных условиях; по сделкам, предусматривающим коммерческое кредитование; по бартерным операциям; в случае изменения обязательств по договору.

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности. Если оплата покрывает лишь часть признаваемых расходов, то расходы, принимаемые к бухгалтерскому учету, определяются как сумма оплаты и кредиторской задолженности (в части, не покрытой оплатой).

Величина оплаты и (или) кредиторской задолженности определяется исходя из цены и условий, установленных договором между организацией и поставщиком (подрядчиком) или иным контрагентом.

Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения величины оплаты или кредиторской задолженности принимается цена, по которой в сравнимых обстоятельствах обычно организация определяет расходы в отношении аналогичных материально-производственных запасов и иных ценностей, работ, услуг либо предоставления во временное пользование аналогичных активов.

При оплате приобретаемых материально-производственных запасов, работ, услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки платежа, расходы принимаются к бухгалтерскому учету в полной сумме кредиторской задолженности, т.е. с учетом подлежащих уплате процентов за рассрочку платежа.

Величина оплаты и (или) кредиторской задолженности по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется стоимостью товаров (ценностей), переданных или подлежащих передаче организацией. При невозможности установить стоимость таких ценностей величина оплаты и (или) кредиторской задолженности определяется стоимостью продукции (товаров), полученной организацией. Стоимость продукции (товаров), полученной организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах приобретается аналогичная продукция (товары).

В случае изменения обязательства по договору первоначальная величина расходов корректируется исходя из стоимости актива, подлежащего выбытию. Стоимость актива, подлежащего выбытию, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

Величина оплаты и (или) кредиторской задолженности определяется с учетом всех предоставленных организации согласно договору скидок (накидок).

При определении величины расходов также учитываются суммовые разницы. При этом под суммовой разницей понимается разница между рублевой оценкой фактически произведенной оплаты, выраженной в иностранной валюте (условных денежных единицах), исчисленной по официальному или иному согласованному курсу на дату принятия к бухгалтерскому учету соответствующей кредиторской задолженности, и рублевой оценкой этой кредиторской задолженности, исчисленной по курсу на дату признания расхода в бухгалтерском учете.

Дата публикования: 2015-11-01; Прочитано: 497 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!