|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Модуль 2. Макроэкономика 9 страница

|

|

7. В финансовом планировании часто используется классификация расходов по направлениям деятельности предприятия: основная (обычная), инвестиционная и финансовая.

8. В целях налогообложения налогом на прибыль в Налоговом кодексе РФ также предусмотрена классификация расходов на прямые и косвенные. К прямым относятся материальные расходы, расходы на оплату труда и амортизация. Остальные расходы классифицируются как косвенные. Прямые расходы формируют производственную себестоимость готовой продукции и распределяются между готовой продукцией и незавершенным производством, а косвенные - включаются в себестоимость реализованной продукции в конце отчетного (налогового) периода. В Налоговом кодексе РФ нс предусмотрен учет себестоимости единицы изделий (продукции, работ, услуг), а только "котловой" метод формирования совокупных затрат предприятия за налоговый (отчетный) период. Поэтому пользоваться классификаторами, данными в Налоговом кодексе РФ, для целей планирования и управления предприятием нельзя. Их следует использовать только для исчисления налоговой базы по налогу на прибыль.

Классификация позволяет применять методы управления расходами, которые подразделяются на административные и экономические. Административными методами можно предотвратить необоснованные, несанкционированные расходы, хищения, злоупотребления. К экономическим методам управления затратами относят планирование и бюджетирование.

25. Понятие точки безубыточности и ее графическое представление

Понятие точки безубыточности хорошо изложено в литературе. Рассмотрим модификации точки безубыточности, учитывающие погашение долгов:

Точка безубыточности = Постоянные затраты / (1 - Доля переменных затрат),

Где Доля переменных затрат = Переменные затраты / Объем производства.

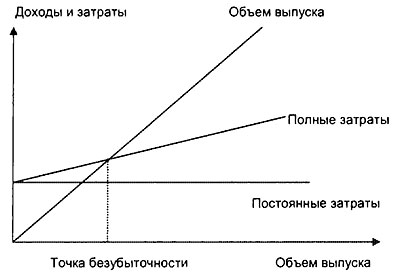

Для анализа точки безубыточности необходимо разделить затраты на переменную и постоянную составляющие (см. рис.).

Рис. Графическое представление точки безубыточности через объем выпуска и полные затраты.

Методы разделения:

-статистический (если есть данные бухгалтерского учета по отнесению затрат). Статистический метод разделения затрат на переменные и постоянные применим при значительном изменении объема выпуска, так как нужен размах. В то же время он сильно зависит от точности разнесения затрат по периодам, т.е. не должно быть переносов затрат из периода в период);

-калькуляционный (по фактическим или плановым (нормативным) калькуляциям).

Анализ точки безубыточности соответствует анализу на уровне всего предприятия. Для отдельных видов продукции он неприменим. Пример анализа точки безубыточности с выделением отдельных видов продукции приведен на рис.

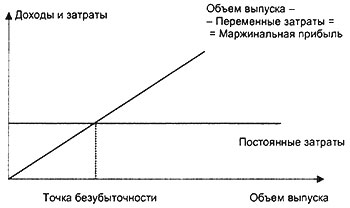

Если из объема выпуска (товарной продукции) вычесть переменные затраты, то получается маржинальная прибыль. Точка безубыточности определяется пересечением постоянных затрат и маржинальной прибыли (рис.).

Рис. Графическое представление точки безубыточности через маржинальную прибыль

Точки реальной и долговой безубыточности. На практике анализ точки безубыточности бывает неполным, потому что согласно расчетам экономистов: 1) объем выпуска продукции больше точки безубыточности; 2) вся выпускаемая продукция продается и оплачивается, но 3) денег не хватает. Есть ли противоречие? - Нет, так как есть расходы из прибыли и погашение долгов.

Нововведения в расчете точки безубыточности заключаются в следующем:

-учет налогов, относимых на финансовый результат (налога на имущество и землю как постоянных затрат и др.). В силу того, что эти налоги не включаются в бухгалтерскую себестоимость, экономисты склонны не учитывать их при расчете точки безубыточности (и в других расчетах тоже);

-учет затрат, относимых на прибыль, - программа развития, содержание соцсферы, налог на прибыль.

Неучет дополнительных затрат приводит к косметическому улучшению результатов (более легкому достижению точки безубыточности).

Для компенсации успокоенности («достигли точки безубыточности», но многие затраты «забыли учесть») введена точка реальной безубыточности, включающая все затраты, а не только относимые на себестоимость. Точка реальной безубыточности более точно показывает, какой объем продаж должно генерировать предприятие:

Точка реальной безубыточности = Все постоянные затраты / (1 - Доля переменных затрат)

Где Доля переменных затрат = Все переменные затраты / Объем производства

Точка безубыточности (простая, реальная) учитывает только текущие затраты. Если предприятию необходимо погашать накопленные долги (а значит, и обеспечить соответствующие объем продаж и денежный поток), целесообразно ввести понятие точки долговой безубыточности:

Точка долговой безубыточности = Объем необходимых платежей / (1 -Доля переменных затрат)

где

Объем необходимых платежей = Постоянные затраты + Затраты из прибыли + Текущая часть долга,

Доля переменных затрат = Все переменные затраты / Объем производства

На ряде предприятий России используется точка «бездефицитности», подразумевающая бездефицитность потока денежных средств (затраты без амортизации). Для определения минимальной точки «бездефицитности» необходимо из затрат исключить величину амортизационных отчислений.

26. Понятие и виды прибыли. Формирование и распределение прибыли предприятия.

Прибыль представляет собой выраженный в денежной форме чистый доход от предпринимательской деятельности, получаемый как разница между совокупными доходами и совокупными расходами предприятия. Прибыль или убыток предприятия – главный показатель, отражающий финансовый результат.

Прибыль является экономической категорией, необходимость существования которой обусловлена развитием товарного производства и обращения и наличием товарно-денежных отношений.

Процесс формирования прибыли отражен в ПБУ 4/99 «Бухгалтерская отчетность организации».

В ПБУ предусмотрено пять основных показателей прибыли:

1. Валовая прибыль - равна разнице между выручкой от продажи товаров (за минусом НДС, акцизов и других обязательных платежей) и себестоимостью проданных товаров (в торговле себестоимость равна покупной стоимости товаров).

ВП = ВДр – Себ/сть.

2. Прибыль от продаж определяется как разница между валовой прибылью и суммой издержек обращения. Пр=ВП-ΣИО.

3. Прибыль (убыток) до налогообложения определяется следующим образом: к прибыли от продаж прибавляют операционные доходы и вычитают операционные расходы. К полученному результату прибавляют внереализационные доходы и вычитают внереализационные расходы.

4. Прибыль от обычной деятельности. Операционными доходами являются:

- поступления, связанные с предоставлением за плату во временное пользование активов организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций;

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- поступления от продажи основных средств и иных активов, отличных от денежных средств;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Операционные расходы:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности.

Внереализационными доходами являются:

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов.

Внереализационные расходы:

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- сумма уценки активов;

- перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий.

Прибыль от обычной деятельности определяется как разница между прибылью до налогообложения и налог на прибыль и другие обязательные платежи (санкции за нарушение налогового законодательства).

5. Чистая (нераспределенная прибыль).

Значение прибыли:

1. Целевая установка.

2. Оценочный показатель деятельности предприятия через прибыль - может дать оценку эффективности всего предприятия.

3. Основной источник расширения воспроизводства (используется на фонд потребления и накопления).

4. Является источником формирования бюджетов всех уровней. Ставка налога на прибыль=20%.

Функции прибыли:

1. характеризует экономический эффект, полученный в результате деятельности предприятия;

2. является основным элементом финансовых ресурсов предприятия (чем больше прибыль, тем меньше потребность в привлечении средств из заемных источников);

3. является источником формирования бюджетов разных уровней;

4. выступает источником повышение благосостояния собственников предприятия, а для остальных работников – обеспечивает дополнительное материальное вознаграждение за труд.

Прибыль предприятии формируется под воздействием следующих факторов:

1. внешние факторы, не зависящие от деятельности предприятия, но оказывающие существенное влияние на прибыль: инфляция, изменения нормативно-законодательной базы, изменение цен и тарифов на услуги и перевозки; нарушение поставщиками, банками условий договора и т.д.

2. внутренние, которые можно разделить на основные (связанные с осуществлением торгово-технологического процесса) и вспомогательные.

К основным факторам относятся экстенсивные и интенсивные факторы.

Экстенсивные – это факторы, влияющие на прибыль через количественные изменения (изменение т/о, уровня торговых надбавок, режима работы предприятия, ССЧ и т.д.)

Интенсивные – факторы, влияющие на прибыль через качественные изменения (повышение ПТ, качества торгового обслуживания, квалификации работников и т.д.).

К вспомогательным факторам относятся: условия труда и быта работников предприятия, их социальная защищенность, соблюдение хозяйственной дисциплины (соблюдение требований налогового законодательства, методов списания безнадежных долгов и т.д.).

Прибыль предприятия – разница между суммарными доходами и расходами организации.

Суммарные доходы в зависимости от их характера, условий получения и направлений деятельности предприятия подразделяются на следующие виды:

– доходы от обычных видов деятельности;

– операционные доходы;

– внереализованные доходы;

– чрезвычайные доходы.

Суммарные расходы в зависимости от их характера, условий осуществления и направлений деятельности предприятия делятся на следующие виды:

– расходы по обычным видам деятельности;

– операционные расходы;

– внереализационные расходы;

– чрезвычайные расходы.

Прибыль предприятия формируется как сумма финансовых результатов по следующим видам его деятельности:

– основной (обычной) (отражает результат той основной деятельности, которая зафиксирована в уставе предприятия);

– операционной (финансовой) (отражает результат финансовой деятельности и определяет как разность между операционными доходами и операционными расходами);

– внереализационным операциям (определяется как разность между внереализационными доходами и внереализационными расходами);

– от действия чрезвычайных обстоятельств (определяется как разность между чрезвычайными поступления и чрезвычайными расходами).

Можно выделить следующие особенности распределения прибыли:

– прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием;

– прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности.

Предприятия в соответствии с уставом могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и потребления (фонд материального поощрения). Смета расходов, финансируемых из прибыли, включает расходы, связанные с развитием производства, расходы на социальные нужды, материальное поощрение.

Формирование прибыли характеризует экономическую эффективность деятельности предприятия. Однако распределение прибыли также может оказывать влияние на эффективность. Необходимость уплаты налоговых платежей сокращает возможности развития предприятием своего потенциала. В то же время пропорции распределения чистой прибыли не всегда могут быть эффективными. Считается, что большая часть прибыли должна направляться на накопление, а не на потребление.

27. Виды показателей рентабельности деятельности предприятия и методы оценки.

Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

Различают три вида рентабельности:

а) производства;

б) продукции;

в) инвестиций.

Рентабельность производства (общая) – экономический показатель эффективности производства, измеряемый отношением общей (балансовой) прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств (величину прибыли в расчете на 1 тг. производственных фондов). Рентабельность производства характеризует эффективность использования предприятием производственных ресурсов.

Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли.

Рентабельность производства служит одним из важнейших показателей эффективности конечной деятельности предприятий и фирм, а также конкурентоспособности и доходности производства товаров и услуг.

Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 тг. текущих затрат).

С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом.

Рентабельность инвестиций – показатель эффективности инвестиций; чистая прибыль, деленная на объем инвестиций. Иногда рентабельность инвестиций определяется как отношение чистой прибыли к сумме акционерного капитала и долгосрочного долга.

К основным показателям оценки рентабельности, используемым для характеристики рентабельности вложений в деятельность того или иного вида, относятся рентабельность собственного (авансируемого) капитала. Экономическая интерпретация этих показателей очевидна – сколько тенге прибыли приходится на одну тенге собственного (авансируемого) капитала. При расчете можно использовать либо балансовую прибыль, либо чистую прибыль.

Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

Сравнение эффективности финансовой деятельности предприятий разных масштабов, производственного назначения и форм собственности проводится обычно не в абсолютных, а в относительных показателях. Как известно, абсолютная величина прибыли еще не даёт полной качественной характеристики - производственной, экономической и финансовой деятельности тех или иных предприятий и фирм, компаний и корпораций. Для экономической оценки конечных результатов деятельности отечественных и зарубежных производственных предприятий широко используются различные коэффициенты рентабельности. Они характеризуют степень прибыльности предприятия, уровень его доходности, или соотношение доходов на единицу расходов.

Чтобы определить уровень эффективности работы предприятия, полученную им прибыль необходимо сопоставить с соответствующими затратами.

Во-первых, затраты могут рассматриваться как текущие издержки предприятия – себестоимость продукции (работ, услуг). Здесь возможны различные варианты определения текущих издержек и прибыли, используемых при расчетах.

Во-вторых, затраты могут быть приняты как авансированная стоимость (авансированный капитал) для обеспечения производственной, финансово-хозяйственной деятельности предприятия. При этом также возможны различные варианты определения, расчета авансированной стоимости и определения прибыли, принимаемой для расчетов.

Соотношение прибыли с авансированной стоимостью или текущими издержками выражает рентабельность. В наиболее широком смысле рентабельность означает прибыльность или доходность:

а) производства и реализации отдельных видов и всей совокупности продукции (работ, услуг);

б) предприятий, организаций как субъектов хозяйственной деятельности;

в) отраслей экономики:

Многообразие вариантов решений, принимаемых при определении прибыли, текущих издержек, авансированной стоимости для расчета рентабельности обусловливает наличие значительного количества ее показателей.

Для расчета уровня доходности предприятия все показатели рентабельности могут быть объединены в следующие группы:

1. Показатели, рассчитываемые для оценки доходности деятельности предприятия в целом. Методика их расчета основана на применении показателей прибыли предприятия или прибыли от реализации продукции, чистой прибыли (в числителе) и показателей реализованной продукции, себестоимости, величины акционерного капитала, вложенного капитала, собственного капитала, заемного капитала или совокупного капитала (в знаменателе).

2. Показатели, рассчитываемые для оценки доходности продукции, также используемых ресурсов производства и затрат. Методика их расчета также базируется на применении показателей прибыли предприятия, прибыли от реализации продукции, чистой прибыли (в числителе) и показателей совокупных затрат себестоимости, основных фондов, оборотных средств, оплаты труда, численности работников, производственных площадей и так далее.

28. Понятие и классификация инвестиций. Инвестиционная политика предприятия. Классификация инвестиционных проектов.

Экономическая деятельность отдельных хозяйствующих субъектов и страны в целом в значительной мере характеризуется объемом и формами осуществляемых инвестиций. Инвестиции представляют собой вложение капитала с целью последующего его увеличения. При этом прирост капитала должен быть достаточным с тем, чтобы компенсировать инвестору отказ от использования имеющихся средств на потребление в текущем периоде, вознаградить его за риск, возместить потери от инфляции в предстоящем периоде. Источником прироста капитала и движущим мотивом осуществления инвестиций является получаемая от них прибыль. Эти два процесса - вложение капитала и получение прибыли - могут происходить в различной временной последовательности: а) последовательное, б) параллельное, в) интервальное. В соответствии с законом Украины "Об инвестиционной деятельности" инвестициями являются все виды имущественных и интеллектуальных ценностей, вкладываемые в объекты предпринимательских и других видов деятельности, в результате которой создается прибыль (доход) или достигается социальный эффект. Такими ценностями могут быть: денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, движимое и недвижимое имущество, имущественные права, вытекающие из авторского права, опыт и другие интеллектуальные ценности, совокупность технических, технологических, коммерческих и других знаний, оформленных в виде технической документации, навыков и производственного опыта, необходимых для организации того или иного производства, но не запатентованных "ноу-хау", права пользования землей, водой, ресурсами, зданиями, оборудованием, а также другие имущественные права, другие ценности. Рассмотрим два понятия - валовые и чистые инвестиции. Валовые инвестиции представляют собой общий объем инвестируемых средств в определенном периоде, направленных на новое строительство, приобретение средств производства и на прирост товарно-материальных запасов. Чистые инвестиции представляют собой сумму валовых инвестиций, уменьшенную на сумму амортизационных отчислений в определенном периоде. Факторы, влияющие на объемы инвестиций, довольно многочисленны. Основные из них следующие. 1. Распределение получаемого дохода на потребление и сбережения. Рост доходов способствует увеличению их доли, направляемой на сбережения, которые в свою очередь являются источником инвестирования. Снижение доходов приводит к увеличению доли доходов, направляемых на потребление. 2. Ожидаемая норма прибыли. В данном случае наблюдается прямая зависимость: чем выше ожидаемая норма прибыли, тем выше будет и объем инвестиций. 3. Ставка ссудного процента. Рост ставки ссудного процента вызывает снижение объема инвестиций. Это связано с тем, что в процессе инвестирования используется не только собственный, но и заемный капитал. 4. Предполагаемый темп инфляции. Чем выше темп инфляции, тем меньше стимулов к наращиванию объемов инвестиций, т. к. в будущем будет иметь место обесценивание ожидаемой прибыли. В целях учета, анализа и планирования инвестиции классифицируются по отдельным признакам: 1. По объектам вложений средств выделяют реальные и финансовые инвестиции. Под реальными инвестициями понимают вложения средств в реальные активы - как материальные, так и нематериальные. Под финансовыми инвестициями понимают вложения средств в различные финансовые инструменты (активы), среди которых наиболее значимую долю занимают вложения средств в ценные бумаги. 2. По характеру участия в инвестировании выделяют прямые и непрямые инвестиции. Под прямыми инвестициями понимается непосредственное участие инвестора в выборе объектов инвестирования и вложении средств. Под непрямыми инвестициями понимается инвестирование, оппосредуемое другими лицами. 3. По периоду инвестирования различают краткосрочные и долгосрочные инвестиции. Краткосрочные инвестиции - вложения капитала на период, не более одного года. Долгосрочные инвестиции - вложения капитала на период свыше одного года. 4. По формам собственности инвестора выделяют инвестиции частные, государственные, иностранные и совместные. 5. По региональному признаку выделяют инвестиции внутри страны и за рубежом.

29. Основные фазы развития инвестиционного проекта. Критерии оценки эффективности инвестиционных проектов.

ФАЗЫ (СТАДИИ) РАЗВИТИЯ ИНВЕСТИЦИОННОГО ПРОЕКТА И ИХ ХАРАКТЕРИСТИКА. НАЗНАЧЕНИЕ БИЗНЕС-ПЛАНА

Развитие инвестиционного проекта проходит четыре фазы:

предынвестиционную;

инвестиционную;

эксплуатационную;

ликвидационно-аналитическую.

Предынвестиционная фаза связана с проведением крупномасштабного исследования, в ходе которого:

формулируется ключевая идея, концепция инвестиционного проекта;

анализируются инвестиционные возможности и потенциал;

определяется технико-экономическая обоснованность идеи инвестиционного проекта;

подготавливается экспертное заключение, включающее оценку идеи инвестиционного проекта.

Затраты в предынвестиционной фазе развития инвестиционного проекта на проведение исследования составляют около 0,7—5% от общей суммы инвестиций

Завершает эту фазу оценка эксперта о состоятельности и реализуемости инвестиционного проекта, из которого следует целесообразность его дальнейшего развития.

Если из экспертного заключения следует рекомендация по дальнейшему развитию инвестиционного проекта, разрабатывается бизнес-план, содержащий информацию, необходимую для реализации инвестиционного проекта. На основании бизнес-плана формируется детальный проработанный план использования инвестиций, рабочий график осуществления проекта.

Инвестиционная фаза развития инвестиционного проекта включает:

реализацию капитальных вложений;

определение оптимального соотношения структуры активов;

уточнение графика очередности ввода мощностей;

заключение договора с поставщиками ресурсов;

уточнение схемы финансирования проекта;

отбор и набор персонала, необходимого для реализации проекта.

Эксплуатационная фаза развития инвестиционного проекта предполагает формирование планируемых ранее результатов и их оценку. Ключевая проблема на этой фазе состоит в обеспечении ритмичности реализации проекта и финансирования текущих затрат.

Ликвидационно-аналитическая фаза развития инвестиционного проекта требует решения следующих задач:

ликвидации негативных последствий закончившегося или прекращаемого проекта;

высвобождения оборотных средств и переориентации производственных мощностей;

оценки и анализа соответствия поставленных и достигнутых целей, его результативности и эффективности.

Бизнес-план — документ, содержащий описание идеи инвестиционного проекта, препятствий его реализации, конкретных этапов его реализации, денежных потоков, связанных с проектом, и оценку его эффективности.

Бизнес-план необходим:

инвесторам — для того чтобы оценить реалистичность инвестиционного проекта и его доходность и принять решение о финансовых вложениях;

персоналу — для оценки собственных перспектив;

организаторам финансового проекта — для эффективной координации всех мероприятий по инвестиционному проекту, его рационального планирования.

Инвестиционный проект начинается с идеи. Бизнес-план позволяет реализовать эту идею.

Планирование — необходимое условие любой предпринимательской деятельности. Начиная с 1994 г. в России использование бизнес-плана является обязательным для многих сфер, в первую очередь инвестиционной.

Бизнес-план служит объективной оценкой собственной, предпринимательской деятельности организации и необходимым инструментом проектно-инвестиционных решений, с учетом рыночной ситуации. В нем отражаются основные аспекты организации, анализируются проблемы и формулируются способы их решения.

Бизнес-план дает объективное видение возможностей развития организации, способов продвижения товара, цен, прогнозного состояния прибыли и других финансово-экономических результатов деятельности организации, определяет риски и пути их снижения.

Основные критерии, используемые для оценки эффективности реальных проектов, в России следующие.

1. Чистый доход.

2. Чистый дисконтированный доход.

3. Внутренняя норма доходности.

4. Срок окупаемости инвестиций.

5. Индексы доходности инвестиций.

6. Потребность в дополнительном финансировании.

7. Оценка показателей, характеризующих финансовое состояние предприятия - участника проекта (параметры финансовой устойчивости, доходности, деловой и рыночной активности).

30. Риски в деятельности предприятия: классификация, методы минимизации и учета риска в деятельности предприятия.

Для обеспечения адекватного подхода к выработке мер по снижению рисков, формированию условий их предотвращения целесообразно провести классификацию рисков по следующим направлениям:

Дата публикования: 2015-11-01; Прочитано: 709 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!