|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

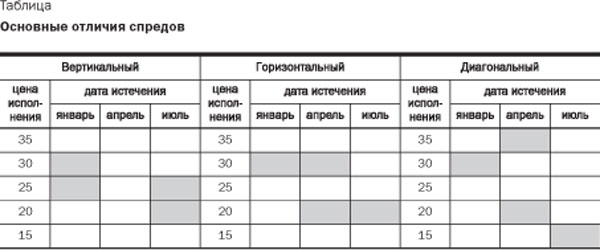

Вертикальный и диагональный спреды

|

|

Основное отличие горизонтальных спредов от вертикальных и диагональных представлено в таблице ниже.

* * *

В заключение стоит еще раз подчеркнуть тот факт, что основным преимуществом хеджирования с помощью опционов является максимальная защита от неблагоприятногоизменения курса валюты, в числе недостатков можно отметить затраты на уплату опционной премии.

Что касается различных математических моделей, к сожалению, в настоящий момент ни одна из них не способна функционировать в условиях российской экономики без определенной доработки в силу непрозрачности государственной денежно-кредитной политики, закрытости информационной среды производных финансовых инструментов и отсутствия должной правовой базы, а также скорее синтетического характера многих экономических показателей.

Однако, несмотря на относительную неразвитость данного рынка в России, количество финансовых институтов, использующих производные финансовые инструменты дляхеджирования, увеличивается, а значит, намечается положительная динамика.

1 - Лицо, берущее на себя обязательства по опциону. Надписатель опциона выполняет свои обязательства только по распоряжению держателя опциона.

29. Способы урегулирования обязательств по фьючерсным контрактам.

Способы урегулирования обязательств

Открыв фьючерсную позицию, торговец берет на себя согласно условиям фьючерсного контракта обязательство либо принять поставку (длинная позиция), либо поставить (короткая позиция) товар, обусловленный в контракте.

Если бы на рынке действовали только два участника, то при наступлении срока поставки продавец должен был бы предоставить покупателю оговоренное количество товара, а покупатель — принять этот товар. Однако на фьючерсном рынке оперируют тысячи участников, и далеко не все из них заинтересованы в реальном исполнении обязательств. Поэтому отличительной особенностью фьючерсных контрактов стало наличие двух способов их урегулирования (ликвидации):

поставкой товара (by delivery),

заключением обратной сделки (by offset).

Нарушение обязательства по фьючерсной торговле одной из сторон влечет крупные штрафные санкции, а исполнение обязательств гарантируется биржей за счет ее страховых запасов и фондов.

Два основных способа закрытия фьючерсной позиции впоследствии были дополнены различными их вариантами, поэтому в настоящий момент можно отметить следующие способы ликвидации фьючерсной позиции:

заключение обратной (офсетной) сделки (офсетинг);

использование стандартного механизма поставки;

обмен фьючерсных контрактов на поставку реального товара (англ. аббревиатура EFP);

альтернативная процедура поставки;

• расчет наличными (cash settlement). Далее рассмотрим эти способы.

Урегулирование обратной сделкой.

Подавляющее число фьючерсных контрактов ликвидируется этим способом, а реальной поставкой завершается лишь около 2% всех фьючерсных сделок. Для ликвидации обязательства по контракту участник сделки дает брокеру приказ на совершение обратной сделки, т.е.: держатель длинной позиции дает приказ на продажу такого же контракта, держатель короткой позиции дает приказ на покупку контракта. Разница в стоимости контракта в момент его заключения и в момент ликвидации составляет либо прибыль участника, которая поступит на его счет, либо убыток, который будет списан с его счета. Кому переходит контракт при его ликвидации офсетной сделкой? К примеру, держатель длинной позиции может продать контракт либо новому участнику, не имевшему до сих пор обязательств по этому фьючерсному контракту, либо держателю короткой позиции, который таким образом также закрывает свою сделку. Ликвидация офсетной сделкой существенно расширяет круг участников фьючерсной торговли. Участники реальной торговли получают возможность использовать фьючерсный рынок в качестве средства страхования своих расходов и при этом не менять объем своих товарных запасов.

30. Доходность фьючерсных контрактов.

Доходность фьючерсных контрактов представляет простой графический вид – прямые, и связано это с тем, что покупатель фьючерса не может отказаться от выполнения условий фьючерсного контракта. Казалось бы, с помощью такой простой ценной бумаги невозможно обеспечить выгодную игру на рынке. Однако лица, оперирующие фьючерсными контрактами, нашли интересный способ обеспечения дохода. Для этого один фьючерсный контракт продается и одновременно аналогичный контракт покупается, но по другой цене. За счет разницы в ценах обеспечивается доход.

Пусть продавец фьючерсного контракта продал фьючерс на поставку К штук акций по цене П1 в течение некоторого периода времени, в конце которого цена на акции стала рыночной Р. Доход продавца фьючерса эдесь описывается прямой:

Д1 = (П1 – Р) К

Прямая Д1 изображена на рис.1 Одновременно этот же продавец покупает аналогичный фьючерсный контракт на покупку К штук акций по цене П2. сделки по одновременной продаже и покупке аналогичных фьючерсных контрактов называются офсетными. Доход по второму контракту будет:

Д’2 = (Р1 – П2) К

Суммарный доход для П2 < П1 описывается прямой 1, параллельной оси Р. В этом случае продавец и покупатель фьючерса всегда будут иметь доход.

Если же П2 > П1, то доход по купленному фьючерсному контракту описывается прямой Д"2, тогда суммарный доход Д1 + Д"2 описывается прямой 2, т.е. он всегда отрицателен.

Так как при заключении фьючерсного контракта биржа дает гарантии своим членам по обеспечению исполнения сделок, заключаемых на ней, то эти гарантии она должна чем-то обеспечивать. Поэтому участники фьючерсного контракта при его заключении, не зависимо от позиции, должны внести некоторый залог в виде денежной суммы – начальная маржа. Последняя поступает на специальный счет, называемый маржевым счетом. Размер начальной маржи устанавливается расчетной палатой (биржей) и может варьироваться ею в зависимости от целей биржи. При определении величины начальной маржи учитываются, например, следующие факторы:

· максимальные наблюдаемые отклонения цены актива, лежащего в основе контракта, за прошедшие периоды:

· если волатильность рынка актива повышается, то размер начальной маржи может быть увеличен, так как возрастает риск неисполнения контракта;

· при уменьшении волатильности рынка актива размер маржи может быть уменьшен;

· возможность специального снижения начальной маржи, если биржа желает привлечь участников на рынок данного контракта.

Биржей устанавливается также и минимальный размер начальной маржи. Остаток на маржевом счете клиента не может быть меньше, чем минимальный размер начальной маржи.

Количество денег, находящихся на маржевом счете, определяется количество позиций, которые может открыть участник фьючерсных торгов. Например, если на маржевом счете участника находится 1000 руб., а минимальный размер начальной маржи – 10 руб., то он может открыть 100 позиций (любых) по фьючерсам.

Если остаток на маржевом счете уменьшается до минимального размера (с учетом открытых позиций), то расчетная палата требует от участника пополнения маржевого счета. В противном случае пополнение маржевого счета производится за счет гарантийного взноса.

Гарантийный взнос вносится участником торгов при заключении договора с расчетной палатой. Размер его и форма оплаты и устанавливаются биржей.

Гарантийный взнос может вноситься деньгами, ценными бумагами в различных сочетаниях. Он служит обеспечением добросовестности участника, а также может быть использован для покрытия позиций в отдельных случаях. Если участник торгов уходит с биржи, то гарантийный взнос ему возвращается.

С маржевого счета участник торгов в любой момент может снять деньги, так чтобы остаток на маржевом счете не был меньше минимального размера начальной маржи.

Цена, по которой заключается фьючерсный контракт, называется фьючерсной ценой. Она – котируемая величина, меняется по конкретному контракту от сессии к сессии и во время сессии.

По результатам каждой торговой сессии рассчитываются фьючерсная цена закрытия (по последним перед закрытием сделки) и средняя фьючерсная цена. Эти расчетные фьючерсные цены (средняя или закрытия – в зависимости от правил, принятых на бирже) используются расчетной палатой ежедневно для перерасчета по фьючерсным сделкам.

Ежедневно расчетная палата рассчитывает вариационную маржу – сумму, которая в результате изменения расчетной цены фьючерсного контракта выигрывается или проигрывается участниками сделки.

Вычисляется вариационная маржа ВМ в зависимости от состояния контракта следующим образом:

ВМ1 = Ст – С0, где

ВМ1 – вариационная маржа по позиции, открытой в ходе данной торговой сессии и оставшейся открытой после ее окончания;

Ст – стоимость контракта по расчетной цене данной торговой сессии;

С0 – стоимость контракта в момент открытия позиции.

Вариационная маржа по позиции, открытой в одну из предыдущих торговых сессий и оставшейся открытой в данной торговой сессии,

ВМ2 = Ст – Су, где

Су – стоимость контракта по расчетной цене предыдущей торговой сессии.

Вариационная маржа по позиции, открытой в одну из предыдущих торговых сессий и закрытой в данной торговой сессии путем заключения контракта с противоположной позицией,

ВМ3 = Сп – Су, где

Сп – стоимость контракта, заключенного с противоположной позицией.

Если ВМ>0, то она списывается со счета фирмы-продавца и зачисляется на субсчет фирмы-покупателя.

Если ВМ<0, то наоборот.

Чтобы ограничить действия спекулянтов на торгах, биржа устанавливает ценовой лимит, т.е. ограничение на колебания цены, допустимые в рамках одной торговой сессии. Например, для валютного фьючерса на 1000 долл. ценовой лимит может быть установлен в размере 1 руб. за 1 долл. (1000 руб. с контракта).

Если вовремя торговой сессии колебания фьючерсной цены превысили этот лимит, то сессия закрывается.

Если в последующем фьючерсная цена продолжает превышать лимит, то сессия открывается и сразу закрывается, а расчетная цена устанавливается на уровне: предыдущая расчетная цена плюс или минус лимит. Так может происходить в течение нескольких сессий, пока фьючерсная цена не начнет укладываться в лимит.

Например, вчерашняя расчетная цена установлена 20 руб. за 1 долл., лимит 1 руб. на 1 долл. На текущей торговой сессии цена возросла до 24 руб. за 1 долл. Сессия закрывается. Новая расчетная цена устанавливается 20 + 1 = 21 руб.

На следующий день сессия открывается. Цена по-прежнему 24 руб. за 1 долл. Сессия закрывается. Новая расчетная цена устанавливается: 21 + 1 = 22 руб. Так торги не проводятся, пока рыночная фьючерсная цена не окажется в пределах лимита.

Для ограничения спекулятивной активности участников торгов биржи устанавливают также и позиционные лимиты – это ограничения на количество открытых позиций, которые может держать незакрытыми один участник.

Дата публикования: 2015-10-09; Прочитано: 446 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!