|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

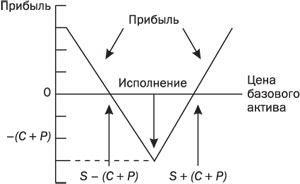

Стрэддл (straddle)

|

|

Это комбинированная опционная стратегия, подразумевающая одновременную продажу и покупку опционов с одинаковыми ценами исполнения и датами истечения контрактов, то есть опционов пут и колл.

Использование подобной стратегии целесообразно в случае, если хеджер рассчитывает на высокую волатильность рынка, то есть предсказать движение цен не представляется возможным (рис. 4).

Прибыль или убыток вычисляется по формуле:

Pr0 = M(St - K- - P_r ^call - P_r ^put),

где M - размер опционного контракта;

S_t - цена базового актива;

K - цена исполнения;

P_r - премия опциона.

Таким образом, держатель стрэддла остается при S - (C + P) и S + (C + P), а при любой цене, меньшей, чем S - (C + P), и большей, чем S + (C + P), он имеет прибыль. Если цена попадает в диапазон между S - (C + P) и S + (C + P), держатель стрэддла терпит убытки.

Дата публикования: 2015-10-09; Прочитано: 247 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!