|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Горизонтальный спред

|

|

Данная стратегия подразумевает продажу опциона с одним месяцем истечения срока и покупку с другим, причем оба контракта имеют одинаковые цены исполнения и базовый актив. Таким образом, горизонтальный спред взаимно компенсирует длинные и короткие позиции с различными датами истечения.

Существуют "горизонтальный спред быка" и "горизонтальный спред медведя".

В первом случае хеджер покупает опцион с бо3льшим сроком истечения и продает с меньшим.

Сделка заканчивается, когда держатель опциона с ближним сроком исполняет его, а инвестор проводит офсетную сделку.

Во втором случае имеется в виду покупка опциона с меньшим сроком исполнения и продажа с большим.

Оба спреда создаются как с использованием колл-опционов, так и опционов пут.

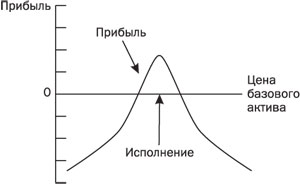

Применение способа хеджирования "горизонтальный спред быка" обосновано в случае, если хеджер рассчитывает на нейтральность рынка и несет убытки от низкой волатильности цены (рис. 7).

Стратегия требует первоначальных затрат, рассчитываемых по формуле:

L_oss = M(P__r buy - P__r sell),

где M - размер опционного контракта;

Pr - премия опциона.

Осуществление хеджирования с помощью?горизонтального спреда медведя? становится возможным в ситуации, когда хеджер уверен в высокой волатильности рынков и несет убытки при любом движении цен от настоящего уровня (рис. 8).

Начальная прибыль представлена формулой:

Cash = M(__r sell - __r buy),

где M - размер опционного контракта;

P_r - премия опциона.

Дата публикования: 2015-10-09; Прочитано: 285 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!