|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Инвесторы 3 страница

|

|

Однако сегодня как для собственных, так и для клиентских операций с ценными бумагами брокеры вынуждены открывать счета в коммерческих банках или покупать кредитные организации. Это порождает схемы, которые удорожают операции, а самое главное, делают их рискованными и для клиента, и для брокера, и для рынка в целом. Банкам с лицензиями профессионального участника в этом смысле проще: они существенно экономят на издержках. Однако вскоре это конкурентное преимущество банков исчезнет, если деральная служба по финансовым рынкам (ФСФР) даст возможность брокерам самим вести банковские счета для сделок на фондовом рынке. Изменения предусматривают усиление контроля над рисками и введение специальных нормативов для брокеров. Нормативно закрепить возможность проведения рискованных операций при достаточном уровне риск-менеджмента можно введением института клиринговых брокеров и наделением инвестиционных компаний функцией ведения банковских счетов. При этом предполагается, что брокер будет получать лицензию некредитной организации в Центральном банке, что позволит ему вести счета и проводить по ним операции. В случае принятия законопроекта инвесторы и потребители на финансовом рынке будут защищены более надежно, чем сейчас. Сейчас надзор за брокерами — не банками находится в компетенции ФСФР. Дополнительная лицензия инвесткомпаниям будет не нужна, а нормирование и надзор за их бизнесом останутся у ФСФР, если брокеры получат право аккумулировать у себя средства для кредитования клиентов и проведения инвестиционных сделок. Но в этом случае потребуются поправки в закон о рынке ценных бумаг. Новый порядок поможет вывести из тени часть сделок, когда брокеры в рамках маржинальной торговли выходят из положения, используя активы одних клиентов для кредитования других, не ставя заимодавцев в известность. Им проще будет проводить такие операции, получив разрешение инвесторов и выплачивая им проценты.

После заключения договора связь между брокером и клиентом может устанавливаться путем подачи поручений. В современной практике используются телефакс, электронная почта, Интернет, телефон. При получении устных поручений от клиента брокер обязан вести их запись и добиваться от клиента их письменного подтверждения. Подписание такого документа клиентом обычно осуществляется впоследствии и означает отсутствие разногласий по их выполнению. Переписка брокера с клиентом и запись телефонных поручений позволяют разрешать возможные разногласия, в том числе и по советам брокера, особенно в отношении приобретения тех Ценных бумаг, которые изначально не планировались клиентом.

По сделкам и операциями с ценными бумагами, совершенным в интересах клиента, брокер должен предоставлять клиенту отчеты За месяц, квартал или в соответствии с договором об оказании брокерских услуг более часто. В отчете указывается перечень операций 14 иных услуг, совершенных брокером, размер причитающегося вознаграждения и иные выплаты, удержанные брокером.

22.6. Становление и перспективы развития российских брокерских компаний

Рынок брокерских услуг России импульс для развития получил в перестроечный период. Брокерский бизнес развивался не так, как в развитых странах, где сформировавшийся круг посредников создавал биржу. В России сначала инициаторы биржевой торговли создавали биржу, а после для организации торговли на ней подбирали посредников, поэтому основная часть брокерских компаний страны образовалась в середине 1990-х годов, а их число росло достаточно быстро. К концу 1997 г. в России насчитывалась 1561 компания, а в июле 1998 г. (за полгода) их число выросло на 25%. Однако, несмотря на высокие темпы роста бизнеса, брокерские компании не дотягивали до необходимых размеров капитализации, и за следующую кризисную половину года их число сократилось почти на 13%. Логика развития рынка брокерских услуг потребовала существенного увеличения собственного капитала и надежности формирующихся компаний. Без этих ключевых факторов компании могли быстро потерять свою конкурентоспособность. Чтобы не обанкротиться, часть брокерских компаний страны прошли через слияния и поглощения.

В результате происшедших перемен число зарегистрированных организаций системы НАУФОР, членами которой является подавляющая часть российских брокерских компаний, сократилось с 800 в 2001 г. до 468 к 2004 г. и до 406 в 2007 г. К 2005 г. возрос уровень монополизации рынка, и около половины его совокупного денежного оборота и свыше 70% оборота облигаций стало приходиться на долю пяти из 50 крупнейших брокерских компаний России.

Вместе с тем услуги брокерских компаний России были слабо развиты. По оценкам участников рынка в 2003 г. на 15 тыс. частных инвесторов приходилось 200 брокеров. Пользовались брокерскими компаниями преимущественно маргинальные лица, начавшие свою деятельность в эпоху либерализации экономики с торговли ваучерами, наличной валютой, а затем ГКО. Некоторый спрос на брокерские услуги предъявляла немногочисленная прослойка обеспеченных граждан.

По сравнению с другими странами рынок брокерских услуг в России находится в стадии становления. Открывают брокерские счета около 5 тыс. частных инвесторов в месяц, а их общее число оценивается в 400 тыс. человек. Число пайщиков в 2006 г. выросло по сравнению с 2005 в 5—6 раз.

Предполагается также, что в 2008—2009 гг. российские брокеры на внутреннем рынке ценных бумаг будут работать по упрощенной схеме с котировальными списками иностранных бирж, подавая заявление на площадку, где принимается решение о допуске. Эта схема фактически исключает участие ФСФР в процессе. Но за службой останется право регистрировать проспект ценных бумаг, если одновременно проводить публичное размещение пакета. Тогда проспект, составленный на русском языке, должен быть подписан уполномоченным брокером, а биржам придется раскрывать информацию об эмитенте. При этом сами ценные бумаги должны учитываться в российских депозитариях. Если же выпуск не пройдет процедуру листинга на зарубежных площадках, то потребуется специальное разрешение ФСФР. В любом случае «импортируемые» ценные бумаги должны иметь международные коды ISO и CFI, а эмитент — быть зарегистрированным в государстве группы FATF, участвующем в борьбе против легализации преступных доходов.

Аналитики считают, что современный рынок брокерских услуг в России может вырасти в 100 раз. Быстрые темпы развития брокерского бизнеса объясняются тем, что он высокотехнологичен, имеет огромный потенциал роста и не требует крупных средств для вложения. Желающим купить паи и совершать операции на бирже самостоятельно можно предлагать одну общую услугу — брокерское обслуживание. Для этого не нужны лицензии, дорогое и сложное программное обеспечение, система ведения учета брокерских счетов. Все предоставляют брокеры, включая рекламные материалы и помощь в проведении образовательных семинаров. Клиентская база большинства брокерских компаний за последние годы удвоилась. На этот рынок стали более активно выходить банки и филиалы московских компаний. Формирование российских брокерских компаний перешло от ценовых войн брокеров к их попыткам закрепиться в регионах через партнерства и представительства.

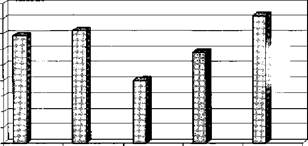

В результате брокерские компании оказались неравномерно распределены по территории страны и сконцентрировались преимущественно в московском регионе. На рис. 22.5 видно, что до 60% совокупного оборота акций, численности клиентов и более 80% прибыли брокерских компаний России обращается в московском регионе.

Как показывают расчеты, у российских инвестиционных компаний сохраняется тенденция к увеличению доли биржевой торговли. В 2005 г. она занимала чуть больше половины всего оборота с ценными бумагами (52%), по итогам второго полугодия 2006 г. выросла До 62%. В первом полугодии 2007 г. на биржевую торговлю пришлось 64% всего объема операций с ценными бумагами. Отчасти ЭТо объясняется снижением доли операций с векселями. Но этому Могли способствовать и новые более жесткие требования ФСФР по обязательной отчетности внебиржевых сделок.

Лидирующие позиции в списке инвесткомпаний по-прежнему занимают КИТ Финанс, «Тройка Диалог» и Брокеркредитсервис, который оказался оттесненным с первого на третье место с результатом 7,1 трлн руб. Объем операций с ценными бумагами у КИТ Финанс составил почти 8,1 трлн руб. Компания значительно увеличила объем операций. «Тройка Диалог» превысила результат аналогичного периода 2006 г. почти в 3,5 раза, до 7,3 трлн руб.

Остальные участники рынка пока значительно отстают от лидеров. У ближайшего конкурента, инвестиционных компаний «Финам», объем операций с ценными бумагами не превышает 2,2 трлн руб. Процесс монополизации рынка пока приостановился. На 20 компаний приходится почти 88% всего объема операций с ценными бумагами. Постепенно появляются и признаки конкуренции со стороны крупнейших инвестиционных банков мира. Объем операций «Голдман Сакс» (дочерней компании одного из крупнейших американских банков Goldman Sachs) за полугодие превысил 36 млрд руб., сразу поставив ее на 59-е место.

Компании, вошедшие в списки крупнейших, обычно являются членами Национальной ассоциации участников фондового рынка (НАУФОР), Национальной фондовой ассоциации (НФА), Российской торговой системы (РТС), Московской межбанковская валютной биржи (ММВБ), Московской фондовой биржи (МФБ), Фондовой биржи «Санкт-Петербург» (ФБ СПб.), имеют лицензии ФКЦБ на осуществление брокерской, дилерской, депозитарной деятельности и деятельности по доверительному управлению ценными бумагами.

| 9080 70 60 50 40 30 2010 О |

Совокупный Акции Облигации Численность Прибыль оборот клиентов

Рис. 22.5. Удельный вес московских компаний в пятидесяти крупнейших брокерских компаниях России в 2007 г., %

Совокупный Акции Облигации Численность Прибыль оборот клиентов

Рис. 22.5. Удельный вес московских компаний в пятидесяти крупнейших брокерских компаниях России в 2007 г., %

|

Если недавно в инструменты фондового рынка (паи, акции) вкладывали частные лица, склонные к риску, то теперь на рынок пошли инвесторы, желающие получать доход в среднесрочной пер

спективе. Пока стоимость активов ПИФ в расчете на душу населения в России в 20, 25 и 100 раз ниже, чем в Турции, Мексике и Бразилии соответственно. В Китае ежедневно 90 тыс. граждан открывают брокерские счета. Следовательно, можно ожидать, что российские фонды будут расти на 60—70% в год как по причине увеличения стоимости самих акций, так и за счет притока новых пайщиков.

Становиться агентами управляющей компании по продаже паев могут только профессиональные участники с брокерской лицензией. Таким образом, прямая продажа паев представителями не осуществима, но возможна продажа сертификатов ОФБУ, которые, правда, пока слабо разрекламированы в отличие от ПИФ. Одновременно открыв брокерский счет, представители могут предлагать желающим покупать паи непосредственно на бирже.

Привлечение активных игроков в качестве клиентов — основная задача представителей, которую некоторые предприниматели смогли решить даже в городах с небольшим населением.

Услуги брокерских компаний. Все российские брокерские компании находятся в равном конкурентном положении: никто не в силах контролировать текущие цены на биржевом и небиржевом рынках, поэтому каждая компания старается занять свою нишу, интенсивно развивая сферу услуг. В современных условиях российские брокерские компании предлагают как традиционные услуги по куп- ле-продаже ценных бумаг от имени, за счет и по поручению клиента на первичном и вторичном рынках, так и все услуги, относящиеся к размещению ценных бумаг, связанные с перерегистрацией, учетом и хранением ценных бумаг, созданием и управлением инвестиционными фондами. Многие из них оказывают своим клиентам посреднические услуги в области банковского кредита, по страхованию сделок, услуги интернет-трейдинга, консалтинговые услуги, оценочные работы и др. Крупные компании России, как и брокерско-дилерские компании США, выполняют все виды услуг. Мелкие российские компании предлагают только часть услуг. Для сравнения: в США существуют дисконтные фирмы (дома) выполняющие только одну операцию — прием и исполнение заявки по поручению клиента с сопутствующими процедурами по клирингу и зачислению Тенньтх бумаг на счета клиента. Размер комиссионных у них на 5—60% НИЖе; чем у брокерско-дилерских фирм с полным комплексом услуг. В российской практике такими операциями ограничиваются торговые площадки.

Для того чтобы помочь инвесторам в выборе правильной стратегии действий на фондовом рынке, брокерским фирмам необходимо вместе с клиентом определить его риск и цели, информировать и консультировать клиента о доходности операций, ближайших Прогнозах до ценным бумагам и т.д., поэтому брокерские компании все чаще предлагают клиентам доверительное управление (траст). Услуга доверительного управления активами предназначена для широкого круга инвесторов, и обычно пользоваться данной услугой предпочитают организации и физические лица, не имеющие достаточной квалификации для принятия самостоятельных решений по управлению портфелем или времени для этого, и инвесторы, предъявляющие индивидуальные требования к вложению средств. Клиенты могут выбрать подходящую для них стратегию в зависимости от целей инвестирования и степени принимаемых рисков. Управляющие вместе с каждым инвестором составляют инвестиционную декларацию, в которой описывают стратегию управления портфелем, объекты инвестирования, срок, на который предоставляются активы в управление, периодичность представляемых отчетов о совершенных операциях и размер вознаграждения управляющему (берется только с дохода клиента). Доверительное управление пользуется значительным спросом еще и потому, что доходность вложений в него (до 50% годовых) существенно превышает доходность банковских депозитов (5—12% годовых).

Важное место среди предлагаемых брокерскими компаниями услуг занимают услуги маржинальной торговли (или торговля с плечом). Эта услуга заключается в покупке клиентом ценных бумаг на средства, одолженные у брокера, или продаже клиентом ценных бумаг, взятых взаймы у брокера. Брокер кредитует клиента за некоторую процентную ставку под залог денежных средств или ценных бумаг, находящихся на брокерском счету инвестора. При этом инвестор может продолжать проводить операции с ценными бумагами и денежными средствами, которые находятся в залоге.

Привлечение агрессивно настроенных спекулянтов современного российского фьючерсного рынка проводится брокерскими компаниями с кредитным плечом от 1: 4 до 1: 10.

В работе брокерских компаний с клиентами могут быть оказаны услуги по дополнительному финансированию через банковский кредит, выпуск векселей, эмиссию облигаций. В рамках комплексного обслуживания операций с ценными бумагами компании предоставляют своим клиентам полный комплекс услуг по депозитарному хранению, включающий в себя набор стандартных, а также персонифицированных услуг, оказываемых юридическим и физическим лицам. Такие услуги позволяют упростить и сделать более надежным заключение сделки.

Новые виды услуг предлагает самая крупная компания страны Брокеркредитсервис: «Финансовый советник» и «Единый брокерский счет». Услуга «Финансовый советник» — это комбинация двух форм работы. Решение о тех или иных действиях принимает сам клиент, но при этом он основывается на консультациях своего персонального «финансового советника» (сотрудника отдела управления активами) — профессионального трейдера, постоянно находящегося «на рынке». Минимальная сумма и стоимость услуги 10 ООО долл. (в рублях) или стоимость портфеля по рыночным ценам. Услуга «Единый брокерский счет» позволяет клиенту одновременно осуществлять сделки на четырех площадках: ММВБ (фондовая секция), ММВБ (государственные бумаги), РТС-СПФБ и РТС — биржевой, независимо от того, на какой площадке в данный момент находятся свободные денежные средства.

Особое место среди услуг, предлагаемых российскими брокерскими компаниями, является система интернет-трейдинга QUIK1, введенная в декабре 1999 г. Интернет-трейдинг — это современная технология заключения сделок с ценными бумагами, которая позволяет компании-брокеру автоматически обслуживать неограниченное количество клиентов, направляя информацию об их заявках непосредственно в торговую систему биржи.

Функции системы QUIK:

• доступ к торгам на ведущих торговых площадках;

• получение биржевой информации в режиме реального времени, включая очереди котировок ценных бумаг;

• обеспечение участника торгов информацией о собственных заявках и сделках;

• сбор поручений и их передача в торговую систему биржи;

• подача стоп-заявок, отложенных заявок;

• маржинальное кредитование и автоматический контроль заданных лимитов кредитования;

• поддержка торговых операций на внебиржевом рынке;

• защита передаваемой информации от постороннего вмешательства;

• графическое отображение динамики торгов по любым выбранным биржевым инструментам и их параметрам;

• динамический экспорт полученной информации в MS Excel и системы технического анализа;

• доступ к новостным лентам информационных агентств;

• обмен текстовыми сообщениями с администратором системы и другими пользователями.

Информационное взаимодействие между брокером и клиентами осуществляется через Интернет, что существенно увеличивает скорость оформления и исполнения приказов клиентов. QUIK позволяет интегрировать в одном терминале клиента такие торговые системы, как ММВБ, фондовая секция (акции, корпоративные облигации, ГКО—ОФЗ); ММВБ, производные (фьючерсы на валюту, индексы,

Система автоматизированного сбора заявок клиента (информационно-торговая система QUIK).

акции)1; р-рс: акции, облигации, акции Газпрома; срочная ГР„11М, Фондовой биржи РТС (ФОРТС). ^кцт

Развитие интернет-технологий позволяет клиентам проводит! любые операции с акциями в режиме реального времени и оперативно отслеживать свой портфель. Клиент самостоятельно Г0Х0ВИ1 заявку к вводу в торговую систему ММВБ, а сервер БК проверяет ее корректность, после чего автоматически передает в торговую систему биржи. Время от подачи такой заявки до ее появления в торговой системе составляет 1—2 секунды, что особенно важно при быстром изменении рыночной конъюнктуры. Информацию о ходе торгов клиент может получать через Интернет прямо из торговой системы срочного рынка РТС (FORTS): итоги торгов фьючерсами за предыдущий день, итоги торгов опционами за предыдущий день, ход торгов фьючерсами и опционами — с 15-минутной задержкой.

Система имеет возможность выводить данные непосредственно из клиентского терминала в системы технического анализа и др.

Подключение к системе интернет-трейдинга, использование и доступ к информационным ресурсам организаторов торговли и/или информационных агентств в БК, как правило, осуществляется бесплатно.

Нормативная база брокерских компаний РФ. Деятельность брокерских компаний на российском рынке ценных бумаг регулируется рядом законодательных и нормативных документов2. Предъявляемые

Использовать интеРнет-трейдинговую систему QUIK стало возможным благодаря введению в эксплуатацию ММВБ так называемого шлюза — программно- аппаратного комплекса, позволяющего клиентам брокерских компаний самостоятельно торговать в фондовой секции ММВБ от лица брокера.

Все документы по состоянию на сегодняшний день: Федеральный закон от 22 апреля 1996 г. № 39-Ф3 «О рынке ценных бумаг»; Порядок лицензирования видов профессиональной деятельности на рынке ценных бумаг Российской Федерации, утвержденный постановлением Федеральной комиссии по рынку ценных бумаг от 15 августа 2000 г. № 10; Положение о лицензировании различных видов профессиональной деятельности на рынке ценных бумаг Российской Федерации, утвержденное постановлением ФКЦБ России от 23 ноября 1998 г. № 50; Постановление Федеральной комиссии по рынку ценных бумаг от [ j октября 1999 г. № 9 «Об утверждении Правил осуществления брокерской и дилерской деятельности на рынке ценных бумаг Российской Федерации»; Постановление Федеральной комиссии по рынку ценных бумаг от 23 апреля 2003 г. № 03-22/пс «О нормативах достаточности собственных средств профессиональных участников рынка ценных бумаг»; Правила осуществления брокерской деятельности при совершении на рынке ценных бумаг сделок с использованием денежных средств и/или ценных бумаг, переданных брокером в заем клиенту (маржинальных сделок), утвержденные постановлением ФКЦБ от 13 августа 2003 г. № 03-37/пс и др. Для более детальной регламентации лицензирования профессиональной деятельности на рынке ценных бумаг на уровне субъектов РФ принимаются свои правовые ак- / ты. Тя*- «Москве действует распоряжение мэра г. Москвы от 28 декабря 1999 г. j № 1J»-™ «О мерах по контролю в процессе лицензирования за соблюдением \ законодательства о рынке ценных бумаг».!

к брокерским фирмам требования касаются их финансово-экономического состояния, а также уровня квалификации руководителей и специалистов данных организаций. К квалификационным требованиям, предъявляемым к деятельности БК ФР, относится наличие:

• в штате специалистов с квалификационными аттестатами;

• в штате сотрудника, имеющего высшее юридическое образование и удовлетворяющего квалификационным требованиям Федеральной службы по финансовым рынкам (ФСФР), для контроля за соответствием деятельности фирмы требованиям российского законодательства;

• минимума законодательно установленного собственного капитала, необходимого для исполнения материальной ответственности перед инвесторами;

• разработанной системы учета и отчетности, точно и полно отражающей операции с ценными бумагами.

Рынок ценных бумаг — одна из наиболее ликвидных, но и рискованных сфер деятельности. Рискованные операции брокерских компании за короткое время могут неблагоприятно отразиться на финансовом состоянии ее клиентов и привести их к неплатежеспособности. Для реальной защиты их интересов государство предусматривает ограничения по уровню рисков. В соответствии с п. 3 ст. 44 Закона ФКЦБ России устанавливаются обязательные для профессиональных участников рынка (за исключением кредитных организаций) нормативы достаточности собственных средств и иные показатели, ограничивающие риски по операциям с ценными бумагами.

Основное финансовое требование относится к размеру собственных средств брокера. Их достаточность определяется постановлением ФКЦБ России.

С 1 января 2008 г. увеличены нормативы средств профессиональных участников рынка ценных бумаг, а также управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, которыми они должны обладать в целях снижения рисков своей профессиональной деятельности. В частности, норматив достаточности собственных средств профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность, составляет 5 млн руб., брокерскую деятельность — 10 млн, клиринговую — 30 млн, депозитарную — 40 млн. Деятельность фондовой биржи должна быть подкреплена суммой собственных средств в 100 млн руб., а с 1 января 2009 г. — суммой в 120 млн.

На сегодня приказ ФСФР определяет: для того чтобы участники смогли снизить нормативы достаточности собственных средств, необходимы два условия:

• заключить договор страхования ответственности и ходатайства саморегулируемой организации;

• снижение норматива не может превышать 20% и быть выше 25% страховой суммы. В страхование ответственности должны входить электронные и компьютерные преступления, частичная или полная утрата архива и противоправные действия работников профучастника.

Риск материальных потерь дилеров, которые заключают сделки на фондовом рынке за счет собственных средств, лежит исключительно на них самих.

Для российских брокерских компаний регулируются и совместимые виды деятельности. В соответствии с законодательством брокерским компаниям допустимо совмещать брокерскую, дилерскую деятельность, деятельность по управлению ценными бумагами, депозитарную деятельность и деятельность по совершению фьючерсных, опционных и иных видов сделок.

Все виды деятельности брокерских компаний должны быть лицензированы. Чтобы пройти сложную процедуру лицензирования[90], брокерские компании представляют в лицензирующий орган (ФСФР или для кредитных организаций — в Центральный банк) следующие документы:

• заявление на выдачу лицензии;

• анкету с данными соискателя;

• копию документа о государственной регистрации соискателя;

• документ, подтверждающий постановку соискателя на учет в налоговом органе;

• копию платежного документа, подтверждающего внесение платы за рассмотрение заявления на выдачу лицензии в размере трехкратного МРОТ;

• копию бухгалтерского баланса и аудиторского заключения;

• расчет размера собственных средств на последнюю отчетную дату;

• копии документов, подтверждающие соответствие работников соискателя квалификационным требованиям ФСФР России;

• копию положения о внутреннем контроле, утвержденного в установленном соискателем порядке.

Дополнительно к общему перечню документов представляются правила ведения внутреннего учета, документы о наличии в штате сотрудника, ответственного за ведение системы внутреннего учета

и внутренней отчетности. Существуют дополнительные требования к пакету документов для соискателей — акционерных обществ, а также для соискателей, совмещающих разные виды профессиональной деятельности. Последним необходимо представить в лицензирующий орган копию документа о мерах по снижению рисков совмещения различных видов профессиональной деятельности, разработанного в соответствии с требованиями уполномоченного органа. Есть еще одно косвенное требование для получения лицензии: это обязательное членство организации — соискателя брокерской лицензии в саморегулируемой организации, которое нарушает право

на добровольное объединение в ней.

Таков общий порядок подачи документов для соискателей лицензии. Однако, если брокерская компания является членом саморегулируемой организации профессиональных участников рынка ценных бумаг, она должна сначала обратиться с ходатайством о выдаче лицензии в данную организацию, и на основании этого уполномоченный орган уже будет решать, выдать соискателю лицензию или нет.

С 2007 г. в соответствии с приказом ФСФР России «О внесении изменений в Порядок лицензирования видов профессиональной деятельности на рынке ценных бумаг» изменяется состав документов, представляемых для получения лицензии, а также порядок рассмотрения документов и выдачи лицензии. Соискатель лицензии вправе подать документы в саморегулируемую организацию для получения ходатайства о выдаче лицензии. При выборе саморегулируемой организации соискатели обычно исходят из того, членами какой саморегулируемой организации они хотят стать после получения лицензии. Соискатели вольны выбирать, будут ли они обращаться в саморегулируемую организацию или обратятся за лицензией

в ФСФР напрямую.

Саморегулируемые организации берут на себя не только экспертизу лицензионных документов, но и помогают их составить и, убедившись в том, что подготовленный комплект соответствует установленным требованиям, отправляют его в Федеральную службу. Саморегулируемая организация, выдавшая ходатайство о выдаче лицензии, вправе направить документы в лицензирующий орган. Ходатайство саморегулируемой организации о выдаче лицензии включено в состав документов для получения лицензии и при его наличии представляется в лицензирующий орган. Изменения, вводимые приказом, заключаются в том, что теперь, после проверки документов, саморегулируемая организация будет направлять в ФСФР письмо- ходатайство, которым будет подтверждаться то, что лицензионные документы проверены на соответствие нормативным требованиям.

При наличии такого ходатайства документы соискателя будут рассматриваться службой не в течение месяца, как сейчас, а в течение 15 дней. Это облегчает лицензионный процесс для компаний- соискателей, поскольку теперь после того, как саморегулируемая организация провела экспертизу документов, они гораздо быстрее будут рассматриваться ФСФР. Сокращение сроков рассмотрения Федеральной службой лицензионных документов при наличии ходатайства саморегулируемой организации, по существу, означает лишь выборочную проверку комплектов документов, прошедших экспертизу. В этом смысле поправка приводит к реальному участию саморегулируемой организации в лицензионном процессе. В настоящее время сроки рассмотрения документов лицензиата саморегулируемой организацией не регламентируются. На практике они обычно не превышают месяца. Сроки зависят от того, пользуется соискатель типовыми документами или готовит их самостоятельно. В последнем случае приходится дольше ждать их экспертизы и вносить правки. Критерии выдачи ходатайства саморегулируемой организации стандартные: полное соответствие комплекта документов установленным законодательством и нормативными актами ФСФР России лицензионным требованиям.

Кроме того, в документе устанавливаются сроки рассмотрения документов. Лицензирующий орган рассматривает документы и принимает решение о выдаче лицензии или об отказе в выдаче лицензии в срок, не превышающий 30 рабочих дней. При наличии ходатайства саморегулируемой организации решение принимается в срок, не превышающий 15 рабочих дней. При наличии у соискателя лицензии сроком действия 3 года лицензирующий орган рассматривает представленные документы и принимает решение в срок, не превышающий 15 рабочих дней со дня их представления, а при наличии ходатайства саморегулируемой организации документы рассматриваются в течение 10 рабочих дней.

Дата публикования: 2015-07-22; Прочитано: 204 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!