|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Показатели риска и методы его оценки

|

|

Риск – случайная категория, поэтому наиболее обосновано с научных позиций характеризовать его как вероятность возникновения определенного уровня потерь.

При оценке риска следует устанавливать абсолютное или относительное значение величины возможных потерь. Задача сложная.

Выделим определённые области или зоны риска в зависимости от величины потерь, возникающих в процессе реализации проекта.

Рассмотрим некоторые основные показатели риска. С этой целью сначала выделим определенные области или зоны риска в зависимости от величины потерь, возникающих в процессе реализации проекта (рис 6.1).

рис.6.1. Схема зон риска.

Безрисковая зона - потери не ожидаются (превышение прибыли над потерями).

Зона допустимого риска - предпринимательская деятельность сохраняет свою экономическую целесообразность (потери имеют место, но они меньше ожидаемой прибыли).

Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли от предпринимательской деятельности.

Зона критического риска - возможностью потерь, превышающих величину ожидаемой прибыли вплоть до величины полной расчетной выручки от предпринимательства, представляющей сумму затрат и прибыли. (Опасность потерь, которые заведомо превышают ожидаемую прибыль и могут привести к не возмещаемой потери всех средств, вложенных в проект).

Зона катастрофического риска – потери превосходят критический уровень и в максимуме могут достигать величины, равной, равной имущественному состоянию. Катастрофический риск способен привести к краху, банкротству предприятия, его закрытию и распродажи имущества.

К категории катастрофических рисков относят опасность для жизни людей, экологические катастрофы.

Наиболее полное представление о риске дает так называемая кривая распределения вероятности потери или графическое изображение в зависимости вероятности потерь от их уровня, показывающие, на сколько вероятно возникновение тех или иных потерь.

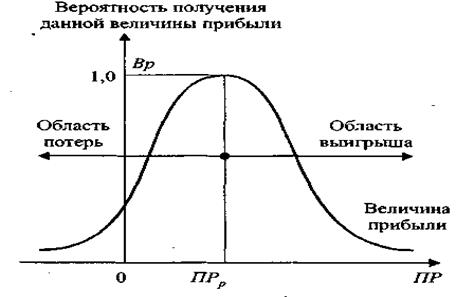

Чтобы установить вид кривой вероятности потерь, рассмотрим прибыль как случайную величину и построим кривую распределения вероятностей получения определенного уровня прибыли (рис 6.2).

Рис.6.2. Типичная кривая вероятностей получения определенного уровня прибыли.

При построение приняты следующие допущения:

1. ПРр – наиболее вероятное получение прибыли, равное расчетной (математическое ожидание прибыли – max).

Вероятность (Вр) получение такой прибыли максимально, соответственно, значение ПРр можно считать математическим ожиданием прибыли.

Вероятность получения прибыли, большей или меньшей по сравнению с расчетной, тем ниже, чем больше такая прибыль отличается от расчетной, то есть значения вероятностей отклонения от расчетной прибыли монотонно убывают при росте отклонений.

2. ДПР – потери прибыли считается ее уменьшение в сравнение с расчетной величиной ПРр. Если реальная прибыль равна ПР, то

ДПР = ПРр - ПР

3. Вероятность исключительно больших (теоретически бесконечных) потерь практически равна нулю, так как потери заведомо имеют верхней предел (исключая потери, которые не представляется возможным оценить количественно).

В какой-то степени принятые допущения спорны, так как они могут не соблюдаться для всех видов риска. Но они верно отражают общие закономерности изменения хозяйственного риска и базируются на гипотезе, что прибыль как случайная величина подчинена нормальному или близкому к нормальному закону распределения.

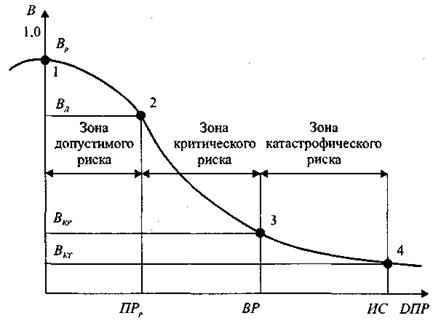

Исходя из кривой вероятностей получения прибыли, построим кривую распределения вероятностей возможных потерь прибыли, которую и следует называть кривую риска рис (6.2.)

Рис.6.2. Типичная кривая распределения вероятностей возникновения определенного уровня потерь прибыли.

Первая точка (ДПР = 0 и В = Вр) определяет вероятность нулевых потерь прибыли.

Вторая точка (ДПР = ПРр и В = Вд) характеризуется величиной возможных потерь, равной ожидаемой прибыли, т.е. полной потерей прибыли, вероятность которой равна Вд. Точки 1 и 2 являются пограничными, определяющими положение зоны допустимого риска.

Третья точка (ДПР =ВР и В = Вкр) соответствует величине потерь, равной расчетной выручке ВР. Вероятность таких потерь равна Вкр. Точки 2 и 3 определяют границы зоны критического риска.

Четвертая точка (ДПС = ИС и В = Вкт) характеризуется потерями, равными имущественному состоянию (ИС) предпринимателя, вероятность которых равна Вкт. Между точками 3 и 4 находится зона катастрофического риска.

Потери, превышающие имущественное состояние предпринимателя, не рассматриваются, так как их невозможно взыскать.

Например, если вероятность потерь равна 0,2, то предприниматель откажется от такого проекта.

Значение величин четырёх точек достаточно, чтобы идти на обоснованный риск.

В процессе принятия плановых решений о допустимости и целесообразности риска важно представлять не только вероятность определённого уровня потерь, сколько вероятность того, что потери не превысят некоторого уровня.

Вероятность того, что потери не превысят определённого уровня, является показателем надёжности плана. Показатели риска и надёжности тесно связаны между собой.

Показатели Вр; Вд; Вкр; Вкт - позволяют выработать суждение и принять решение об осуществлении проекта.

Для принятия решения недостаточно оценить значения показателей (вероятностей) допустимого, критического и катастрофического риска. Необходимо установить предельные величины этих показателей, выше которых они не должны приниматься в плане.

Предельные значения вероятностей возникновения риска обозначаются Кд; Ккр; Ккт.

Можно ориентироваться на следующие значения:

Кд= 0,1; Ккр=0,01; Ккт=0,001, то есть

10% 1% 0,1%

Это значит, что не следует идти на сделку, если в 10 случаях из 100 можно потерять всю прибыль; в одном случае из 100 потерять хотя бы выручку; и хотя бы в одном случае из 1000 потерять имущество.

Имея показатели риска и критерии предельного риска, сформулируем общие условия приемлемости риска при планировании проектов:

· показатель допустимого риска не должен превышать предельного значения

Вд < Кд;

· показатель критического риска должен быть меньше предельной величины

Вкр < Ккр ;

· показатель катастрофического риска не должен быть выше предельного

уровня

Вкт < Ккт .

Главное в оценке хозяйственного риска состоит в искусстве построения кривой вероятностей возможных потерь или хотя бы в определении зон и показателей допустимого, критического и катастрофического риска.

В числе прикладных способов построения кривой риска выделим:

статистический;

экспертный;

расчётно-аналитический.

Статистический способ – изучается статистика потерь, имевших место в аналитических видах предпринимательской деятельности, устанавливается частота появления определённых уровней потерь.

Если статистический массив представлен, то частоту можно в первом приближении приравнять к вероятности их возникновения и на этой основе построить кривую вероятностей потерь, которая и является искомой кривой риска.

Экспертный способ – (метод экспертных оценок) основан на изучение мнений опытных специалистов. Эксперты дают свои оценки вероятностей возникновения определённых уровней потерь, по которым можно найти среднее значение экспертных оценок и построить кривую распределения вероятностей.

Расчётно-аналитический способ – базируется на теоретических представлениях. (Хорошо разработан только применительно к страховому и игровому риску).

Дата публикования: 2015-07-22; Прочитано: 7476 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!