|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Тема 1: введение в стратегический менеджмент

|

|

1. ПРЕДПОСЫЛКИ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

2. ПОНЯТИЕ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

3. ЭТАПЫ РАЗВИТИЯ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

4. СУЩНОСТЬ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

5. ОСНОВНЫЕ КОМПОНЕНТЫ И ЭТАПЫ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

6. ОБЪЕКТЫ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

7. ПРИНЦИПЫ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

1. ПРЕДПОСЫЛКИ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

Термин «стратегическое управление» был введен на стыке 1960—70-х гг. для того, чтобы внести различие между текущим управлением на уровне производства и управлением на высшем уровне. Такая необходимость была вызвана переходом к новой модели управления развитием организации в меняющейся среде.

Выделяют четыре фактора-условия актуальности стратегического управления:

1. Во второй половине XX в. число задач, обусловленных внутрифирменными и внешними изменениями, неуклонно возрастало.

2.Множественность задач деятельности национальных экономик приводила к дальнейшему усложнению управленческих проблем.

3.Возрастала роль высшего звена управления.

4.Усиливалась нестабильность внешней среды.

Важным стало использование гибкого управления, которое обеспечивало бы адаптацию предприятия к быстро меняющейся окружающей среде.

2. ПОНЯТИЕ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

Стратегическое управление — это процесс разработки, принятия и реализации стратегических решений, основой которого является стратегический выбор, основанный на сопоставлении собственного ресурсного потенциала предприятия с возможностями и угрозами внешнего окружения.

Базой стратегического управления является система стратегий.

Стратегия — это заранее спланированная реакция организации на изменение внешней среды, линия ее поведения, выбранная для достижения желаемого результата.

Основные элементы сравнения оперативного и стратегического управления представлены на рис. 1

Рис. 1. Характеристики оперативного и стратегического управления

3. ЭТАПЫ РАЗВИТИЯ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

В зависимости от приоритета используемых подходов и реакции на внешние изменения в развитии стратегического управления выделяют следующие этапы:

1. бюджетно-финансовый контроль (1900-1950 г.г.);

2. управление на основе экстраполяции (1951-1960 г.г.);

3. предвидение изменений (1961—1980 гг.);

4. управление на основе гибких экстренных решений (начало 1980 г.-по сей день).

1. Для бюджетно-финансового контроля характерны:

• внутренняя направленность отчетности и плановой информации;

• отсутствие системной информации о внешних условиях деятельности предприятия.

Бюджетный контроль осуществляется путем внесения поправок в объем и структуру доходов/расходов, производства и сбыта по мере изменения текущей ситуации на рынке.

2. Управление на основе экстраполяции. Определяются прогнозные оценки, экстраполирующие объемы продаж на несколько лет вперед. На основании контрольных цифр, заданных в прогнозе продаж, определяются все функциональные планы: производства, маркетинга, снабжения и др., которые затем объединяются в единый финансовый плен.

3. Управление на основе предвидения заключается в выработке соответствующей стратегии. Для данной системы управления характерны:

v отход от экстраполирования оценок;

v учет изменчивости факторов деятельности;

v анализ внутренних возможностей предприятия и внешних факторов;

v поиск путей наилучшего использования внутренних возможностей с учетом внешних ограничений;

v альтернативность решений.

4. Управление на основе гибких экстренных решений, необходимых для решения стремительно возникающих задач управления. Отличительные черты системы:

v акцент на внедрение управленческих решений;

v децентрализация и демократизация управления;

v использование стратегии, как основного инструмента управления;

v рост значимости интуиции в оценках.

Сравнительные характеристики систем управления представлены в табл. 1.

Таблица 1

Сравнительные характеристики систем управления

4. СУЩНОСТЬ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

Стратегическое управление на предприятии выражается в следующих пяти функциях:

1. Планирование стратегии - предполагает выполнение таких подфункций, как прогнозирование, разработка стратегии и бюджетирование.

2. Организация выполнения стратегических планов - предполагает формирование будущего потенциала предприятия, согласование структуры и системы управления с выбранной стратегией развития, создание корпоративной культуры, поддерживающей стратегию.

3. Координация действий по реализации стратегических задач - заключается в согласовании стратегических решений различных уровней и последовательной консолидации целей и стратегий структурных подразделений на более высоких ступенях управления.

4. Мотивация на достижение стратегических результатов - связана с разработкой системы стимулов, побуждающих к достижению поставленных стратегических результатов.

5. Контроль за процессом выполнения стратегии - состоит в непрерывном наблюдении за процессом реализации стратегических планов.

Главная цель стратегического управления — развитие потенциала и поддержание стратегической способности предприятия к выживанию и эффективному функционированию в условиях нестабильной внешней среды

Сущность стратегического управления состоит в формировании и реализации стратегии развития организации в условиях нестабильной внешней среды.

5. ОСНОВНЫЕ КОМПОНЕНТЫ И ЭТАПЫ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

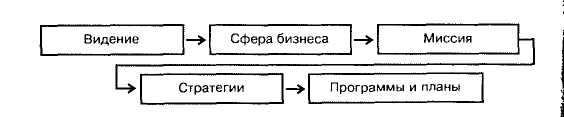

Стратегическое управление включает пять основных компонентов, (рис. 2).

Рис.2. Цепь перспективно – целевых решений в управлении развитием предприятия

1. Видение — это образ возможного и желаемого будущего состояния предприятия.

2. Сфера бизнеса — вид деятельности, связанный с конкретной хозяйственной единицей, программой и т.д.

3. Миссия (общественно значимая роль, предприятия) - это качественно выраженная совокупность основных целей бизнеса.

4. Стратегия — интегрированная модель действий, предназначенных для достижения целей предприятия.

5. Программы и планы — это система мер по реализации принятой предприятием стратегии.

Этапы стратегического управления:

• анализ среды - создает базу для определения миссии и целей организации, выработки стратегии ее развития, выявляет угрозы и возможности внешней среды, а также сильные и слабые стороны организации;

• определение миссии и целей организации;

• формирование и выбор стратегии;

• реализация стратегии;

• оценка и контроль выполнения стратегии.

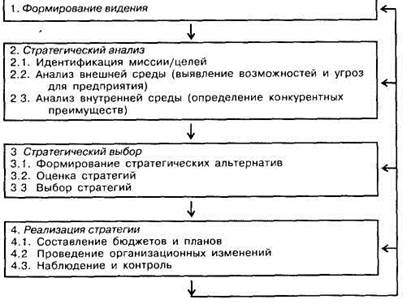

Последовательность взаимосвязанных работ по стратегическому анализу, выбору и реализации стратегии составляет процесс стратегического управления (рис. 3).

Рис.3. Модель процесса стратегического управления

Процесс разработки стратегии является циклическим.

6. ОБЪЕКТЫ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

Выделяют три группы объектов стратегического управления:

1. Предприятие в целом (группа предприятий, концерн, самостоятельный завод или фабрика).

2. Стратегическое поле(зона) хозяйствования (бизнеса) - СЗХ, т.е. совокупность продуктово-рыночных сегментов и видов деятельности предприятия, выделенных для проведения самостоятельной производственной, технической, коммерческой и региональной политики.

Стратегическое поле бизнеса крупных много-продуктовых предприятий, дробится на стратегические единицы бизнеса.

Стратегическая единица бизнеса — это внутрифирменная организационная единица, отвечающая за выработку стратегии фирмы в одном или нескольких сегментах целевого рынка.

Выделяют следующие критерии обозначения бизнес – единиц;

• стратегическая единица бизнеса имеет определенный круг клиентов и заказчиков;

• бизнес-единица самостоятельно планирует и осуществляет производственно-сбытовую деятельность, материально-техническое снабжение;

• деятельность бизнес-единиц оценивается на основе учета прибылей и убытков.

Основная задача стратегической единицы бизнеса — достижение поставленных перед ней стратегических целей (внедрение на новый рынок, снижение затрат, увеличение рыночной доли, разработка новой продукции и др.).

3. Функциональная сфера деятельности, или подразделение, — структурные подразделения предприятия, ориентированные на выполнение определенных функций и обеспечение успешной деятельности стратегических единиц бизнеса и предприятия в целом (НИОКР, производство, маркетинг, финансы и др.).

Процесс стратегического управления, по мнению авторов Венсила - Лагранжа, включает четыре этапа:

• структуризация целей и определение расхождения между намеченными целями и реальными возможностями (анализ пробелов);

• определение необходимых ресурсов и разработка вариантов действий по преодолению выявленных разрывов;

• распределение ресурсов (составление планов и бюджетов);

• наблюдение и контроль за ходом выполнения намеченных планов и программ.

Содержание этапов стратегического управления по уровням принятия решения (А — корпоративный уровень, В — бизнес-уровень, С — функциональный уровень) приведено на рис. 4.

Рис.4. Модель процесса стратегического управления

1. Уяснение корпоративных целей и структуризация

2. Прогноз будущей деятельности на основе текущей стратегии и определение расхождения между прогнозами и целями

3. Установление разницы между показателями стратегического плана и возможностями предприятия

4. Корректировка стратегических целей по результатам анализа пробелов и внутренних возможностей.

5, 6. Разработка вариантов стратегий на функциональном уровне и бизнес - уровнях.

7. Консолидация стратегических планов бизнес-единиц и функциональных подразделений.

8. Выделение ресурсов, необходимых для реализации поставленных целей.

9. 10. Распределение ресурсов на соответствующих уровнях стратегии.

11,12. Наблюдение и контроль за использованием ресурсов.

7. ПРИНЦИПЫ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

Стратегическое управление базируется на ряде принципов, основные из них:

1. Научность в сочетании с элементами искусства - менеджер в своей деятельности использует данные и выводы множества наук, но в то же время должен постоянно импровизировать, искать индивидуальные подходы к ситуации.

2. Целенаправленность стратегического управления - Стратегический анализ и формирование стратегии должны быть всегда ориентированы на выполнение глобальной цели организации.

3. Гибкость стратегического управления - подразумевает возможность внесения коррективов в ранее принятые решения или их пересмотра в любой момент времени в соответствии с изменяющимися обстоятельствами.

4. Единство стратегических планов и программ - для достижения успеха стратегические решения разных уровней должны быть согласованы и тесно увязаны между собой.

5 Создание необходимых условий для реализации стратегии - т.е. формирование сильной организационной структуры, разработку системы мотивации, совершенствование структуры управления.

Дата публикования: 2015-07-22; Прочитано: 1144 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!