|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Тема 8. Оцінювання інвестиційних якостей фінансових інструментів інвестування

|

|

У процесі здійснення фінансового інвестування в усіх його формах одним з найважливіших завдань є оцінювання інвестиційних якостей окремих фінансових інструментів, що обертаються на ринку. Оцінка інвестиційних якостей фінансових інструментів являє собою інтегральну характеристику окремих їх видів, здійснювану інвестором з урахуванням цілей формування інвестиційного портфеля.

Оцінка облігацій пов’язана з поняттям «дохідність до погашення». Дохідність до погашення (ставка дисконту) — це дохідність у розрахунку на рік, яку забезпечить собі інвестор, якщо, купивши облігацію, він буде тримати її до погашення. Між курсовою вартістю та дохідністю до погашення облігації існують певні залежності:

Ø Ціна облігації та дохідність до погашення перебувають у зворотній залежності. При підвищенні дохідності ціна облігації падає, при зниженні - зростає.

Ø Якщо дохідність до погашення нижче купонного відсотку, то облігація продається з премією.

Ø Якщо дохідність до погашення вище купонного відсотку, облігація продасться зі знижкою,

Ø Якщо дохідність до погашення дорівнює купонному відсотку, ціна облігації дорівнює номіналу.

Оцінка цінних паперів тісно пов’язана з визначенням теперішньої вартості грошових коштів, тобто дисконтуванням й теорією складного відсотка. Так, модель складних відсотків, у загальному вигляді може бути записана наступним чином:

, (14)

, (14)

де FV - майбутня величина тієї суми, яку ми інвестуємо в будь-якій формі сьогодні і якою будемо розташовувати через період часу, протягом якого ці гроші будуть працювати;

PV (present value) - поточна (сучасна) величина тієї суми, яку ми інвестуємо задля отримання доходу в майбутньому;

E - величина дохідності наших інвестицій, як правило, прибутковості інвестицій;

к - число стандартних періодів часу, протягом яких інвестиції будуть брати участь у комерційному обороті, «заробляючи» нам доходи.

Для визначення теперішньої вартості інвестицій використовують формулу дисконтування:

(15)

(15)

Отже, поточна (сучасна) вартість дорівнює майбутній вартості, помноженої на коефіцієнт, що називається коефіцієнтом дисконтування.

Оцінка вартості за допомогою фінансових розрахунків уможливлює визначення лише прогнозної дохідності цінних паперів, приведеної до поточної вартості грошей.

Вартість боргових цінних паперів, дохід на які сплачується як різниця між цінами придбання і погашення, обчислюється за формулою:

, (16)

, (16)

де Вн — розрахункова вартість цінних паперів, дохід на які сплачується як різниця між цінами придбання і погашення; Н — номінальна вартість конкретного цінного паперу; g — рівень дохідності по конкретному виду цінних паперів; n — термін, що лишився до погашення.

Вартість боргових цінних паперів, дохід на які сплачується періодично, а сума боргу погашається наприкінці обумовленого терміну, розраховується у такий спосіб:

(17)

(17)

де Впер — розрахункова вартість боргових цінних паперів, дохід на які сплачується періодично, а сума боргу погашається наприкінці обумовленого терміну; Пр — абсолютний розмір відсотка.

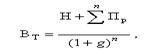

Вартість боргових цінних паперів, дохід і борг на які сплачується наприкінці обумовленого терміну, визначається за:

(18)

(18)

де ВТ — розрахункова вартість боргових цінних паперів, дохід і борги, на які сплачується наприкінці обумовленого терміну.

Вартість конвертованої облігації обчислюється як добуток ринкової вартості акцій та коефіцієнта конверсії: Во.к. = Ар * kk, де: Вo.к. — розрахункова вартість конвертованої облігації; Аp — поточна ринкова вартість акції; kk — коефіцієнт конверсії.

Розрахункова вартість акцій обчислюється залежно від способів виплати дивідендів для випадків, коли:

— дивіденди постійні. Вартість акцій з постійними дивідендами обчислюється за формулою: Aпост = Д/g, де Апост — розрахункова вартість акції з постійними дивідендами (привілейовані акції); Д — дивіденд; g — рівень дохідності акції даного типу.

— дивіденди постійно зростають. Вартість акцій, дивіденди на які постійно зростають, розраховується за моделлю М. Дж. Гордона:

(19)

(19)

де Апост.зрост — розрахункова вартість акцій з дивідендами, що постійно зростають; До — останній виплачений дивіденд; Д1 — дивіденд, що очікується у наступному році; tД — темп зростання дивіденду.

— розмір дивідендів змінюється по періодах. Вартість акцій, розмір дивідендів на які змінюється по періодах, обчислюється так:

(20)

(20)

де Азмін — розрахункова вартість акцій, розмір дивідендів на які змінюється; Д1...Дn — дивіденди по роках прогнозу; n — кількість років прогнозу.

З точки зору техніки здійснення фінансового аналізу, для прогнозування майбутніх курсів цінних паперів та інших важливих показників, які можуть мати вплив на очікувану доходність фондових інструментів (як то – обсяг внутрішнього валового продукту, обсяги продажів та рівня доходів різних галузей економіки та окремих фірм тощо) використовуються два відмінних методи: метод прогнозування «зверху – вниз» (top-down forecasting approach) та метод прогнозування «знизу – вверх» (bottom-up forecasting). Окрім цих двох методів прогнозування, для здійснення оцінки очікуваної доходності фінансових активів фінансові аналітики також широко застосовують елементи імовірнісного прогнозування (probabilistic forecasting) та різноманітні економетричні моделі (econometric models).

Дата публикования: 2015-07-22; Прочитано: 497 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!