|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Цели и задачи бухгалтерского и налогового учета

|

|

ВОПРОСЫ ДЛЯ ПОДГОТОВКИ К ЭКЗАМЕНУ

1. Акцизы

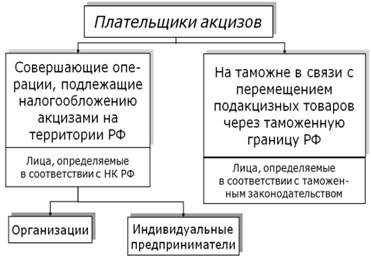

Акцизы– вид косвенных налогов на товары, включаемых в цену или тариф. Налогоплательщиками акциза являются: 1) организации; 2) индивидуальные предприниматели; 3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ. Подакцизными товарами являются: 1) спиртосодержащая продукция с объемной долей этилового спирта более 9 %; 2) алкогольная продукция; 3) табачная продукция; 4) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.); 5) автомобильный бензин. Объектом налогообложения признаются следующие операции: 1) реализация на территории РФ лицами произведенных ими подакцизных товаров, реализация предметов залога и передача подакцизных товаров по соглашению о предоставлении отступного или новации; 2) получение на территории РФ нефтепродуктов организацией или индивидуальным предпринимателем, имеющими свидетельство; 3) передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров; 4) передача на территории РФ лицами произведенных ими подакцизных товаров для собственных нужд; 5) ввоз подакцизных товаров на таможенную территорию РФ. Налоговая база определяется отдельно по каждому виду подакцизного товара. Налоговая база при реализации произведенных налогоплательщиком подакцизных товаров в зависимости от установленных в отношении этих товаров налоговых ставок определяется: 1) как объем реализованных подакцизных товаров в натуральном выражении – по подакцизным товарам, в отношении которых установлены твердые налоговые ставки; 2) как стоимость реализованных подакцизных товаров, исчисленная исходя из цен, определяемых без учета акциза, налога на добавленную стоимость – по подакцизным товарам, в отношении которых установлены адвалорные налоговые ставки; 3) как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом периоде, а при их отсутствии – исходя из рыночных цен без учета акциза, налога на добавленную стоимость – по подакцизным товарам, в отношении которых установлены адвалорные налоговые ставки.

Акцизы - вид косвенных налогов на товары преимущественно массового потребления. Акцизы – старейшая форма косвенного налогообложения, первое упоминание о них относится к эпохе Древнего Рима. Уже тогда существовали акцизы на соль и некоторые другие предметы массового потребления. С развитием товарно-денежных отношений акцизная форма налогообложения становится доминирующей, хотя в дальнейшем, по мере развития прямого подоходно-имущественного обложения, акцизы несколько сдали свои позиции. Однако и по сей день акцизы используются в налоговых системах практически всех стран и играют заметную роль в формировании финансовых ресурсов государства.

Роль акцизов:

· Источник доходов бюджета

· Средство ограничения социально-вредных товаров и предметов роскоши.

Отличие акциза от НДС:

· Акцизами облагаются только товары по ограниченному перечню

· Акцизы функционируют преимущественно в производственной сфере (плательщиком является производитель подакцизных товаров. НДС – и в сфере производства и товарооборота)

Подакцизные товары ( ст. 181 НК)

1. Спирт этиловый, спирт коньячный

2. Спиртосодержащая продукция (объемная доля спирта более 9%)

3. Алкогольная продукция (объемная доля спирта более 0,5%)

4. Пиво

5. Табачная продукция

6. Автомобили легковые

7. Мотоциклы (мощность двигателя более 112,5 кВт – 150 лошадиных сил)

8. Нефтепродукты (бензин, дизельное топливо, моторные масла, прямогонный бензин)

·  В соответствии с Налоговым кодексом плательщиками акцизов являются:

В соответствии с Налоговым кодексом плательщиками акцизов являются:

· — организации;

· — индивидуальные предприниматели;

· — лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации (декларанты и иные лица в соответствии с таможенным законодательством).

· Указанные лица признаются плательщиками акцизов, если они совершают операции, подлежащие налогообложению в соответствии с главой 22 НК.

·

· Операции, являющиеся объектами обложения акцизами, можно объединить в 4 группы:

· 1. Реализация:

· - произведенных налогоплательщиками подакцизных товаров, в том числе реализация предметов залога и передача подакцизных товаров по соглашению о предоставлении отступного или новации;

· - продажа лицами переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных на то государственных органов конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность;

· - первичная реализация подакцизных товаров, происходящих с территории Республики Беларусь.

· 2. Оприходование:

· - получение (оприходование) денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции;

· - получение (оприходование) прямогонного бензина организацией, имеющей свидетельство на производство продукции нефтехимии.

· 3. Передача:

· - на территории РФ лицами произведенных из давальческого сырья (материалов) подакцизных товаров собственнику этого сырья (материалов) либо другим лицам, в том числе получение указанных подакцизных товаров в собственность в счет оплаты услуг по производству подакцизных товаров из давальческого сырья (материалов);

· - передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров;

· - передача на территории РФ лицами произведенных ими подакцизных товаров для собственных нужд;

· - передача на территории РФ лицами произведенных ими подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества (договору о совместной деятельности);

· - передача на территории РФ организацией (хозяйственным обществом или товариществом) произведенных ею подакцизных товаров своему участнику (его правопреемнику) при его выходе из организации, а также передача подакцизных товаров, произведенных в рамках договора простого товарищества, участнику (его правопреемнику или наследнику) договора при выделе его доли или разделе имущества;

· - передача произведенных подакцизных товаров на переработку на давальческой основе.

· 4. Ввоз подакцизных товаров на таможенную территорию РФ.

· В то же время ряд операций не подлежит налогообложению:

· - передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому такому же структурному подразделению этой организации;

· - реализация подакцизных товаров, помещенных под таможенный режим экспорта, за пределы территории Российской Федерации;

· - первичная реализация (передача) конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, на промышленную переработку под контролем таможенных и (или) налоговых органов либо уничтожение;

·

2. Бухгалтерский учет и налоговая отчетность.

У бухгалтерского и налогового учета три основных отличия: в задачах; в законах и нормативных документах, которым они подчиняются; в порядке признания доходов и расходов. Прокомментируем основные отличия.

Учет в компании ведут по определенным правилам. Главное – не перепутать правила для бухгалтерского и налогового учета.

При этом для индивидуальных предпринимателей нет различий в ведении бухгалтерского и налогового учета. Дело в том, что ИП просто не обязаны вести бухгалтерский учет, если ведут налоговый учет (книгу учета доходов и расходов).

Цели и задачи бухгалтерского и налогового учета

Задача бухгалтерского учета (БУ) – правильно отразить факты хозяйственной деятельности. Задача налогового учета (НУ) – рассчитать налог на прибыль к перечислению в бюджет.

Учтите, что после уплаты налога на прибыль образуется чистая прибыль, которая является источником выплаты дивидендов. Таким образом, дивиденды выплачиваются только исходя из данных налогового учета.

Дата публикования: 2015-07-22; Прочитано: 243 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!