|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Классификация балансов

|

|

| Признак классификации | Виды балансов |

| 1. Объект | Финансовые (платежный, Доходов и расходов, образования и распределения прибыли, накопления и потребления, оборотных средств и др.) Материальные (поступления и распределения материалов, по видам энергии, оборудования, вторичных ресурсов и т. д.) Продуктовые (по видам продукции и услуг) Трудовые [занятости (по полу), подготовки кадров, трудовых ресурсов (по категориям), трудовых ресурсов в регионе, рабочего времени и т. д.] Организационные (пропорциональности элементов производственных процессов, загрузки транспортных средств и др.) |

| 2. Назначение | Для анализа эффективности деятельности фирмы Для анализа эффективности использования вида ресурса, продукции и др. Для расчета норм и нормативов Для расчета потребности в ресурсах Для организации обеспечения производства и менеджмента Для учета наличности ресурсов Для контроля движения ресурсов во времени и по подразделениям Для стимулирования повышения эффективности использования ресурсов Для регулирования и перераспределения ресурсов |

| 3. Обязательность исполнения | Предварительные (аналитические, прогнозные, рекомендательные, укрупненные) Плановые (обязательные) Отчетные (статистические) |

| 4. Время | Стратегические (перспективные) Годовые (текущие) Оперативные |

| 5. Иерархия (место) | Международные Федеральные (государственные) Региональные (республика, край, область, город, сельский район, городской район, сельское поселение) Фирменные, подразделения фирмы •-•,Ч!| ; |

| 6. Вид графического аналитического баланса | Ленточные (горизонтальные, вертикальные) Диаграммные (сумма, равна,100%) Криволинейные |

1.6 4.6. Основы функционально-стоимостного анализа

Функционально-стоимостный анализ (ФСА) как метод повышения полезного эффекта объекта на единицу совокупных затрат за его жизненный цикл в настоящее время широко применяется в промышленно развитых странах. Области применения ФСА: оптимизация конструкции машин и оборудования, технологий, организационных структур фирм и их подразделений, методов организации производства. Этот метод достаточно глубоко разработан, описан в литературе. Поэтому здесь остановимся только на основных особенностях ФСА.

Основные задачи функционально-стоимостного анализа:

• достижение оптимального соотношения между полезным эффектом объекта и совокупными затратами за его жизненный цикл;

• нахождение совершенно новых технических решений за счет применения функционального подхода;

• снижение расхода различных видов ресурсов по стадиям жизненного цикла объекта за счет ликвидации или сокращения вспомогательных и вредных (ненужных) функций объекта.

Основные принципы проведения функционально-стоимостного анализа:

· функциональный подход, т. е. рассмотрение объекта исследования с позиций тех функций, для выполнения которых он создается;

· стоимостная оценка, заключающаяся в непрерывной экономической оценке возникающих технических решений;

· системный подход к объекту ФСА;

· комплексный подход;

· динамический подход;

· полное использование достижений информатики и эвристики и др.

Основные особенности проведения функционально-стоимостного анализа:

* объектом анализа может быть любая система (с любым числом элементов и связей), ее подсистемы или элементы, по которым можно количественно выразить полезный эффект их функционирования по назначению;

* глобальным критерием ФСА является максимум полезного эффекта объекта на единицу совокупных затрат ресурсов за его жизненный цикл;

* одновременно и с равной степенью детализации анализируется оптимальность элементов полезного эффекта и совокупных затрат по объекту;

* при проведении ФСА прежде всего устанавливается целесообразность функций, которые должен выполнять проектируемый объект в конкретных условиях, либо целесообразность, достаточность и избыточность функций существующего объекта. Не функции создаются или уточняются для объекта, а, наоборот, выбирается или проектируется объект для выполнения необходимых функций с минимальными затратами за его жизненный цикл.

Организация работ по функционально-стоимостному анализу представляет собой комплекс взаимосвязанных мероприятий, направленных на создание условий для выполнения работ и непосредственное проведение анализа конкретных объектов, и включает:

а) подготовку к внедрению метода, пропаганду его возможностей для повышения эффективности производства;

б) обучение менеджеров и специалистов основам метода;

в) подготовку специалистов для работы в координационной группе по внедрению ФСА;

г) обеспечение работ по ФСА нормативно-методическими документами;

д) формирование и функционирование рабочих органов ФСА, интегрированных со службами фирмы;

е) создание экономических условий для проведения работ по ФСА и внедрения рекомендаций ФСА на основе их планирования, финансирования и стимулирования.

Для организации и координации работ по ФСА на фирме создают координационный совет по проведению работ по ФСА в составе главных специалистов. Возглавляет координационный совет высший руководитель фирмы или в крайнем случае его заместитель.

Основные этапы проведения функционально-стоимостного анализа: 1) подготовительный; 2) информационный; 3) аналитический; 4) творческий; 5) исследовательский; 6) рекомендательный; 7) внедренческий.

На подготовительном этапе выполняются следующие работы:

• выбор объекта анализа;

• подбор членов исследовательской рабочей группы (ИРГ) для решения поставленных задач;

• определение сроков, конкретных результатов, которых должна достигнуть группа, порядка взаимодействия с соответствующими службами.

Информационное обеспечение функционально-стоимостного анализа предусматривает:

• подготовку, сбор, систематизацию информации об объекте ФСА и его аналогах;

• изучение потребностей и функций, которые нужно удовлетворить;

• прогнозирование конкурентоспособности объекта;

• изучение объекта и его аналогов;

• изучение условий эксплуатации объекта;

• изучение технологии создания объекта;

• построение структурно-экономической модели объекта;

• анализ стоимостной информации, определение затрат на изготовление и эксплуатацию объекта и его составных частей, затрат на техническое обслуживание и ремонт объекта;

• дополнение структурно-элементной модели объекта и его составных частей стоимостной информацией;

• выявление зон наибольшего сосредоточения затрат в исследуемом объекте;

• анализ патентной информации в данной области (в том числе отклоненных предложений). Аналитический этап включает:

• формулирование всех возможных функций объекта и его элементов;

• классификацию функций;

» построение функциональной модели объекта;

• оценку значимости функций экспертным методом;

• определение материальных носителей соответствующих функций;» оценку затрат, связанных с осуществлением функций, в увязке с соответствующими материальными носителями;

• построение функционально-стоимостной диаграммы, модели объекта с применением принципа иерархичности системного подхода. Модель содержит элементы объекта, шифры элементов, абсолютные и удельные затраты по элементам, а также доли функций, выполняемых этими элементами;

• определение противоречий между значимостью функций и их стоимостной оценкой;

• формулирование задач совершенствования объекта для последующих задач ФСА.

На творческом этапе осуществляются:

• выработка предложений по совершенствованию объекта;

• анализ и предварительный отбор предложений для реализации;

• систематизация предложений по функциям;

• формирование вариантов выполнения функций.

На исследовательском этапе выполняются следующие работы:

• разработка эскизного проекта по отобранным вариантам;

• экспертиза подготовленных решений;

• отбор наиболее рациональных вариантов решений;

• создание при необходимости макетов или опытных образцов для проведения испытаний;

• проведение испытаний;

* окончательный выбор реализуемых решений;

* технико-экономическое обоснование решений. На рекомендательном этапе осуществляются:

* рассмотрение представленных технических решений на научно-техническом совете;

* принятие решения о возможности их реализации;

* согласование мероприятий по реализации принятых решений. На этапе внедрения выполняются следующие работы:

* включение мероприятий по обеспечению внедрения предложений, принятых в результате ФСА, в соответствующие планы;

* контроль выполнения планов;

> оценка эффективности реализации планов;

«стимулирование работников за внедрение методов ФСА.

1.7 4.7. Анализ эффективности использования ресурсов

В этом разделе будут рассматриваться стратегии ресурсосбережения, цели ресурсного обеспечения системы менеджмента, виды ресурсов, процесс их движения, факторы улучшения использования ресурсов и способы обеспечения ими производства, методы факторного анализа эффективности использования различных видов ресурсов.

1.7.1 4.7.1. Основы стратегии ресурсосбережения

Формирование и реализация стратегии ресурсосбережения на всех уровнях управления — один из важнейших вопросов стратегического менеджмента, так как, во-первых, ресурсоемкость является второй стороной товара (первая — качество), во-вторых, Россия по эффективности использования ресурсов значительно отстает от промышленно развитых стран Запада.

Например, эффективность использования электроэнергии в России примерно в два раза ниже, чем в США, коэффициент использования металлов в машиностроительной промышленности США составляет порядка 0,92, а в РФ — 0,70. Россия значительно отстает от промышленно развитых стран Запада по коэффициенту извлечения из недр полезных ископаемых, использования технологического оборудования и машин, основных и оборотных средств, трудовых ресурсов и т. д. И как следствие, из-за отсутствия средств на качественное воспроизводство всех составляющих потенциала страны растет удельный вес изношенных основных фондов, экологически опасных объектов, снижается доля конкурентоспособной

промышленной продукции (в 1997 г. она составляла примерно 1%), средняя продолжительность жизни населения и т. д.

Стратегия ресурсосбережения — это комплекс принципов, факторов, методов, мероприятий, обеспечивающих неуклонное снижение расхода совокупных ресурсов на единицу валового национального продукта (в рамках страны) либо на единицу полезного эффекта конкретного товара при условии обеспечения безопасности страны, экосистемы, регионов, фирм, человека.

Принципы ресурсосбережения в рамках страны:

• совершенствование структуры потребляемых ресурсов путем уменьшения доли экспорта сырьевых ресурсов, увеличения удельного веса экологически чистых и эффективных видов ресурсов;

• повышение коэффициентов извлечения из недр полезных ископаемых;

• увеличение доли ресурсосберегающих технологий;

• анализ использования ресурсов по всем стадиям жизненного цикла объектов;

• развитие методов анализа, прогнозирования, оптимизации и стимулирования улучшения использования ресурсов;

• применение научных подходов менеджмента при разработке, проблем ресурсосбережения.

Для уровня фирм перечисленные принципы должны адаптироваться к конкретным объектам, технологиям, возможностям, стандартам.

Методы ресурсосбережения — конкретные технологические способы, организационные и другие методы экономии расхода ресурсов на единицу полезного эффекта (работы) по новому варианту инвестиционного проекта по сравнению с заменяемым вариантом. Методы ресурсосбережения реализуются через организационно-технические мероприятия, например, по замене физически или морально устаревших технологий, оборудования, организационных проектов, экономических и других методов менеджмента.

Для уровня страны (региона) стратегия ресурсосбережения должна разрабатываться на длительную перспективу (так, в США действует программа ресурсосбережения на 40 лет) на основе рассмотренных выше принципов. Стратегиями ресурсосбережения на фирме могут быть: 1) упрощение кинематической схемы (структуры, принципа действия) товара; 2) межвидовая и внутривидовая унификация составных частей товара; 3) совершенствование технологичности конструкции товара; 4) организационно-техническое развитие производства, 5) расширение зарубежного производства качественного товара без изменения его конструкции в стране (странах), где дешевле (эффективнее) конкретный вид ресурса; 6) реализация факторов ресурсосбережения.

1.7.2 4.7.2. Система показателей ресурсоемкости товара н производства

Цели ресурсного обеспечения системы менеджмента состоят в своевременном обеспечении потребителей фирмы необходимыми видами ресурсов требуемого качества и количества, улучшении использования ресурсов (повышение производительности труда, фондоотдачи, сокращение длительности производственных циклов, обеспечение ритмичности процессов, сокращение оборачиваемости оборотных средств, полное использование вторичных ресурсов, повышение эффективности инвестиций).

Различают следующие виды ресурсов:

• трудовые ресурсы — промышленно-производственный персонал (основные и вспомогательные рабочие, руководители, специалисты и служащие, ученики) и непромышленный персонал;

• материальные ресурсы (сырье, материалы, топливно-энергетические ресурсы, запасные части);

• основные производственные фонды — здания и сооружения, передаточные устройства, силовые машины, технологическое оборудование, транспортные средства, средства автоматизации управления, измерительные приборы, хозяйственный инвентарь и пр.;

• финансовые ресурсы — собственный капитал, заемный капитал, нематериальные активы и др.;

• совокупные ресурсы — сумма перечисленных видов ресурсов в денежном выражении.

Наличие и состав ресурсов определяются объемом конкретного вида ресурса, его структурой по номенклатуре и ассортименту, качеством и сроками поставок. Процесс движения ресурсов включает:

• формирование ресурсов, т. е. привлечение ресурсов для выполнения маркетинговых исследований, НИОКР, организационно-технологической подготовки производства, производства товаров и выполнения услуг, капитального строительства, гарантийного обслуживания товара фирмы. В свою очередь, привлечение ресурсов для производства товаров, выполнения услуг подразделяется на ресурсы для непосредственного изготовления товаров, выполнения услуг, ремонтно-эксплуатационных нужд непроизводственных нужд; для капитального строительства — на новое строительство, расширение производства, техническое перевооружение, реконструкцию;

• использование ресурсов по одному из перечисленных направлений;

• восстановление ресурсов;

• утилизацию или списание ресурсов.

Направления улучшения использования ресурсов могут быть разнообразными:

• применение к процессам движения ресурсов совокупности научных подходов и принципов менеджмента;

• оптимизация формирования и использования ресурсов путем применения методов нормирования, моделирования, прогнозирования, факторного, функционально-стоимостного анализа, балансовых методов, сетевых моделей и других методов;

• совершенствование конструкции товара;

• совершенствование технологии путем применения лазерных, электрофизических, электрохимических, электронно-лучевых, плазменных, биологических, радиационных и других прогрессивных методов, обеспечивающих минимум отходов и затрат труда;

• применение материалов с заранее заданными свойствами;

• типизация технологий путем унификации элементов конструкций, технологических процессов и оборудования, оснастки, организации производства;

• совершенствование управления ресурсами;

• применение оптимальных для данных условий методов обеспечения ресурсами;

• стимулирование улучшения использования ресурсов.

Существуют различные способы обеспечения ресурсами: через товарно-сырьевые биржи; прямые связи, аукционы, конкурсы; собственное производство; спонсорство и др.

Показатели ресурсоемкости отдельных видов товаров подразделяются на: 1) абсолютные; 2) структурные; 3) относительные; 4) удельные. К абсолютным показателям ресурсоемкости товара относятся показатели по стадиям жизненного цикла:

• затраты на маркетинг (на единицу товара);

• затраты на НИОКР (на единицу товара);

• затраты на организационно-технологическую подготовку производства нового товара;

• затраты на производство товара;

• затраты на подготовку товара к эксплуатации;

• затраты на эксплуатацию и техническое обслуживание товара;

• затраты на восстановление (ремонт) товара;

• затраты (экономия) на утилизацию товара.

К структурным показателям ресурсоемкости товара относятся показатели, характеризующие долю укрупненного вида ресурса на каждой стадии жизненного цикла единицы товара:

• сырье и материалы (в процентах от полных затрат на данной стадии жизненного цикла товара);

• комплектующие покупные изделия или запасные части (в процентах от полных затрат);

• топливно-энергетические ресурсы (в натуральном выражении и в процентах от полных затрат);

• заработная плата промышленно-производственного персонала фирмы, приходящаяся на единицу товара (в процентах от полных затрат);

• амортизация основных производственных фондов в расчете на единицу товара на данной стадии (в процентах).

К относительным показателям ресурсоемкости товара относятся показатели расхода ресурса на единицу технического параметра объекта или технологические потери ресурса. Например, расход топлива на 100 км пробега конкретного автомобиля, расход конкретного вида угля на выработку 1 кВт • ч электрической энергии, процент усушки при транспортировке сельскохозяйственной продукции, процент технологических потерь конкретного вида ресурса на конкретной стадии жизненного цикла товара, коэффициент использования конкретного вида ресурса и др.

Кудельным показателям ресурсоемкости товара относятся показатели, характеризующие расход конкретного вида или совокупности ресурсов на отдельной стадии жизненного цикла товара на единицу его полезного эффекта.

Например, удельная материалоемкость создания товара определяется по формуле:

Мудс = (Мм + Мниокр + Мотпп) / (N * Пс),

(4.4)

где Мудс — удельная материалоемкость создания товара (в натуральном выражении) на единицу полезного эффекта или денежное выражение материальных затрат на единицу полезного эффекта товара; Мм — затраты на маркетинговые исследования по дан ной группе товара (в натуральном или денежном выражении); МНИОКР — затраты на проведение НИОКР по данной группе то вара (в натуральном или денежном выражении); Мотпп — затраты на организационно-технологическую подготовку производства нового товара (в натуральном или денежном выражении); N — предполагаемое количество товара, которое будет выпущено по данной конструкторской (технологической) документа ции (в натуральном выражении); Пс — суммарный полезный эффект использования товара за его нормативный срок службы, единица полезного эффекта (в натуральном или денежном выражении или в баллах).

Удельная материалоемкость производства товара рассчитывается следующим образом:

Мудс = Мпр / Пс

(4.5)

где Мпр— расход материалов на производство единицы товара в натуральном либо стоимостном выражении.

Удельная материалоемкость подготовки товара к функционированию определяется по формуле:

Мудподг = Мподг / Пс

(4.6)

где Мподг — расход материалов на подготовку товара к эксплуатации (на транспортировку, монтаж, строительство, при необходимости технической и ремонтной базы, отладку и пуск) в натуральном либо стоимостном выражении.

Удельная материалоемкость эксплуатации и технического обслуживания товара за его нормативный срок службы вычисляется, как

|

(4.7)

где Tсл — нормативный срок службы товара, лет; Мэt — расход материалов на эксплуатацию товара в году t, в натуральном либо стоимостном выражении; Моt — расход материалов на техничес кое обслуживание в году t.

Удельная материалоемкость восстановлений (ремонта) товара за его срок службы определяется по формуле:

|

(4.8)

где Mрt — расход материалов на восстановление (ремонт) товара в году t (в натуральном либо стоимостном выражении).

Удельная материалоемкость товара за его жизненный цикл равна:

Mуд = (Mм + Мниокр + Moтпп/(N * Пс) + (Мпр + Мподг)/Пс + S (Мэt + Mоt + Mрt) / Пс.

(4.9)

По аналогичным формулам определяются удельные показатели по расходу остальных элементов структуры ресурсоемкости товара:

* удельная энергоемкость (по стадиям жизненного цикла, в натуральном выражении по видам энергии и стоимостном выражении);

* удельная зарплатоемкость (трудоемкость);

* удельная фондоемкость (отношение амортизации основных производственных фондов, приходящихся на единицу товара, к его полезному эффекту).

Удельные показатели по совокупности ресурсов определяются аналогично. Например, удельная стоимость создания товара рассчитывается по формуле:

(4.10)

где Зм, 3НИОКР, Зотпп — соответственно сметная стоимость маркетинговых исследований, НИОКР, ОТПП.

Удельная себестоимость товара равна:

Судс = С / Пс,

(4.11)

где С—себестоимость товара.

Удельная стоимость подготовки товара к функционированию составляет:

Сподг = 3подг /Пс,

(4.12)

где 3подг— стоимость подготовки к функционированию.:

|

Удельная стоимость эксплуатации и технического обслуживания товара определяется, как

(4.13)

где Зэt — затраты на эксплуатацию товара в году t; Зоt — затраты на техническое обслуживание в году t.

Удельная стоимость восстановления (ремонта) товара за его срок службы вычисляется по формуле:

(4.14)

где 3pn — затраты на ремонт товара в году t.

Удельные затраты за жизненный цикл товара равны:

Зуд = (Зм + Зниокр + Зoтпп) * (N * Пс) + (Зпр + Зподг)/Пс + S (Зэt + Зоt + Зрt) / Пс,

(4.15)

По сложным товарам рекомендуется анализировать структуру затрат на каждой стадии жизненного цикла по ведущим блокам (агрегатам) товара с применением метода функционально-стоимостного анализа. Анализ частных показателей ресурсоемкости товара позволяет найти "узкие места" по сравнению с товарами конкурентов. Однако окончательное решение может быть принято только по комплексному показателю либо его обратному значению — эффективности товара.

К показателям ресурсоемкости производства относятся показатели, характеризующие эффективность использования отдельных видов ресурсов в целом по фирме, без привязки к конкретным товарам. К ним целесообразно отнести следующие показатели:

• эффективности оборотного капитала;

• эффективности накопленного капитала;

• рентабельности производства;

• задолженности;

• эффективности активов и др.

Дополнительно к перечисленным показателям ресурсоемкости производства рекомендуется включить следующие:

· производительность труда (отношение общего объема продаж за год к среднегодовой численности персонала фирмы);

· сверхнормативные потери рабочего времени (например, за год);

· сверхнормативные потери материальных ресурсов (включая топливно-энергетические);

· сверхнормативные простои технологического оборудования основного, вспомогательного и обслуживающего произведете;

· сверхнормативные выплаты штрафов и неустоек.

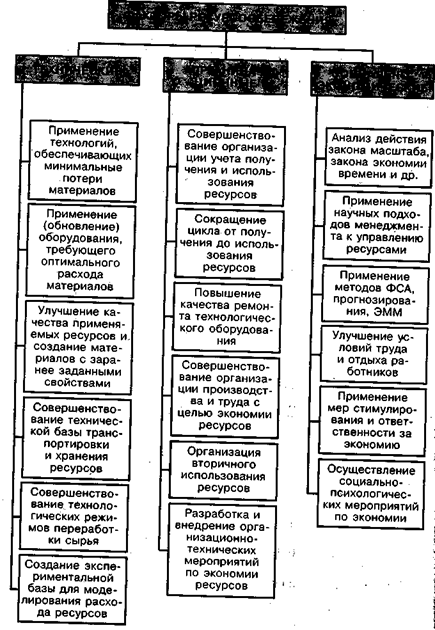

Основные факторы ресурсосбережения приведены на рис. 4.4. Разработка конкретных мероприятий по реализации перечисленных факторов позволит улучшить основные и дополнительные показатели ресурсоемкости отдельных товаров и производства в целом.

1.7.3 4.7.3. Анализ эффективности использования ресурсов

На эффективность и соответственно конкурентоспособность товара прежде всего оказывают влияние три фактора: себестоимость, качество и затраты у потребителя. Ориентация любой деятельности па потребителя требует уточнения приоритетов: 1) сначала нужно повышать качество товара; 2) потом снижать затраты у потребителя (прежде всего за счет высокого качества товара и условий его применения); 3) в последнюю очередь нужно снижать себестоимость товара. Чтобы одновременно повышать качество и снижать затраты, нужно применять современные научные подходы и методы (функционально-стоимостный анализ, прогнозирование, моделирование, оптимизацию и др.). Рассмотрим показатели использования основных видов ресурсов.

Основные производственные фонды (ОПФ). Основные фонды характеризуются структурными показателями и показателями эффективности их использования. К структурным показателям относят:

1) удельный вес активной части основных фондов;

2) коэффициент выбытия основных фондов;

3) коэффициент обновления основных фондов;

4) коэффициент годности основных фондов (с учетом физического и морального износа).

К показателям эффективности использования основных фондов относят прежде всего фондоотдачу, коэффициент использования производственной мощности и коэффициент сменности работы технологического оборудования.

|

Рис.4.4 Факторы ресурсосбережения

Фондоотдача (f) определяется по формуле:

f = V / Фср,

(4.16)

где V — общий объем продаж; Фср — среднегодовая стоимость основных фондов;

Коэффициент использования производственной мощности рассчитывается следующим образом:

Kим = V / N,

(4.17)

где N— производственная мощность фирмы за тот же период (максимально возможный выпуск продукции).

Коэффициент сменности работы технологического оборудования равен:

Кем = (3n3 + 2п2 + n1) / (n3 + n2 + n1+ nр),

(4.18)

где пр — количество единиц оборудования, стоящего в резерве и ремонте; n1 — количество единиц оборудования, работающего в одну Смену; n2 — то же, в две смены; n3 — то же, в три смены; Рассчитываются также коэффициент экстенсивного (во времени) использования ведущего оборудования и коэффициент его интенсивного (по производительности) использования.

Факторный анализ фондоотдачи. Исходные данные для факторного анализа фондоотдачи приведены в табл. 4.6. Применяется следующая схема расчета влияния отдельных факторов на фондоотдачу.

1. Расчет изменения фондоотдачи при изменении структуры основных производственных фондов:

Df1 = 238 [(63,3 - 63,1) / 100] = 0,47 руб.

2. Расчет изменения фондоотдачи при изменении сменности работы оборудования:

Df2 = 238 [(1,30 - 1,28)/1,28] = 3,71 руб.

Таблица 4.6 Исходные данные для расчета

(цифры условные)

| Показатели | Условные обозначения | Базисный ГОД | Отчетный ГОД |

| 1. Объем производства продукции, млн. руб. | В | ||

| 2. Фондоотдача, руб. | f | ||

| 3. Удельный вес кооперированных поставок в себестоимости продукции, % | Уком | 60,35 | 60,25 |

| 4. Удельный вес активной части ОПФ в их стоимости, % | У аф | 63,1 | 63,3 |

| 5. Коэффициент сменности работы оборудования | Ксм | 1,28 | 1,30 |

3. Расчет изменения фондоотдачи при изменении удельного веса кооперированных поставок в себестоимости продукции;

Df3 = 238 [(60,25 - 60,35)/100] = -0,24 руб.

4. Расчет изменения фондоотдачи при изменении объема производства:

Df4 = 238 [(15 552 - 15 389)/15 389] = 2,52 руб.

На основании проведенных расчетов можно сделать вывод, что наибольшее влияние на фондоотдачу оказал второй фактор. •

Эффективность использования оборотных средств анализируется по ряду показателей. Так, оборачиваемость оборотных средств (число оборотов за год) рассчитывается, как

Kоб = V / Фос

(4.19)

где Фос — средний остаток оборотных средств в конце рассматриваемого периода.

Время оборота оборотных средств (в днях) определяется по формуле:

Тоб = Fк / Коб,

(4.20)

где FK — число календарных дней в рассматриваемом периоде (для года - 360).

Коэффициент закрепления оборотных средств за единицей выпускаемой продукции равен:

Кзакр = Фос / V,

(4.21)

Кроме того, в анализе используются такие показатели, как коэффициент использования i-го вида материала в производстве и экономический эффект от внедрения мероприятий по снижению норм расхода материалов.

Эффективность использования трудовых ресурсов оценивается по интегральному коэффициенту использования трудовых ресурсов (кроме производительности труда):

Ктр = Кв * Кн * Ки

(4.22)

где Кв — коэффициент использования рабочего времени, определяемый отношением фактически отработанного времени в часах к его плановому фонду; Кн — удельный вес рабочих, работающих по технически обоснованным нормам; КИ — коэффициент напряженности норм выработки, определяемый отношением среднего процента выполнения норм выработки всеми рабочими к среднепрогрессивному (выше среднего).

Эффективность использования финансовых ресурсов определяется на основе показателей устойчивости функционирования фирмы и отдачи капитала.

Устойчивость функционирования фирмы (Z) американские экономисты рекомендуют определять по обобщенному показателю:

Z = 1,2 X1, + 1,4 Х2+ 3,3 X3 + 0,6 X4 + 1,0 X5,

(4.23)

где Х1 — показатель эффективности оборотного капитала; X2 — показатель эффективности накопленного капитала; X3 — рентабельность производства; X4 —показатель задолженности; Xs — показатель эффективности активов. Параметры формулы рассчитываются следующим образом:

Х1 = (Оср - Окр) / А

(4.24)

где Оср — оборотные средства; Окр — краткосрочные обязательства; А — общие активы;

Х2 = Кнак / А,

(4.25)

где Кнак — накопленный капитал (остаток; прошлых лет).;

Х3 = Пбал / А,

(4.26)

где П6ал — балансовая прибыль;

Х4 = К / Д,

(4.27)

где К — капитал фирмы (основные фонды плюс нематериальные активы); Д — общий долг фирмы;

Х5 = V / А,

(4.28)

где V — общий объем продаж.

Показатель устойчивости функционирования фирмы позволял американским экономистам выявлять до 90% корпораций —- потенциальных банкротов за год до банкротства, до 70% — за два года и 50% за пять лет до банкротства. Если Z> 3, то фирма устойчивая, Z< 1,8 — неустойчивая.

Показатель отдачи капитала определяется по формуле:

ΔE = ΔV / ΔK,

(4J29)

где ΔV — прирост объема продаж за счет прироста капитала (ΔK).

Поскольку в условиях жесткой конкуренцией требуется качественно прогнозировать перспективы развития фирмы, то представляется, что предложенная система финансовых показателей сможет помочь менеджерам и инвесторам найти твердый руль финансового корабля. Качество анализа эффективности использования ресурсов будет тем выше, чем в большей мере применяются научные подходы к этому процессу (системный, комплексный, динамический и др.). При анализе следует также руководствоваться такими принципами, как многовариантность расчетов, единство анализа и синтеза, специализация аналитиков на направлениях и объектах анализа, автоматизация процессов формирования банка исходных данных и самого анализа, стимулирование высоких результатов и качества работы.

Для подтверждения необходимости, например; интеграционного подхода приведем пример анализа структуры затрат материальных ресурсов по стадиям жизненного цикла изделия (табл. 4.7).

Таблица--4.7

Структура затрат материальных ресурсов по стадиям жизненного цикла и вариантам конструкции изделия

| Стадия жизненного цикла изделия | Расход материалов на 1 изделие по вариантам конструкции | ||||||||

| Вариант 1 | Вариант 2 | Вариант 3 | |||||||

| кг | % от суммы | кг/тыс. ч работы | кг | % от суммы | кг/тыс. ч работы | кг | % от суммы | кг/тыс. ч работы | |

| 1. Разработка | 1,0 | 0,2 | 5 | 0,9 | 0,2 | 2,3 | 0,4 | ||

| 2. Освоение | ю | 2,0 | 0,4 | 1,8 | 0,4 | 4,5 | 0,8 | ||

| 3. Производство | 52,0 | 10,4 | 37,1 | 8,0 | 50,5 | 8,8 | |||

| 4. Внедрение | 1,0 | 0,2 | 0,9 | 0,2 | 1,1 | 0,8 | |||

| 5. Эксплуатация (за весь ресурс) | 2,0 | 4,0 | 22,2 | 4,8 | 18,5 | 3,2 | |||

| 6. Восстановление | 24,0 | 4,8 | 37,1 | 8,0 | 23,0 | 4,0 | |||

| Итого | too | 20,0 | 21,6 | 17,4 | |||||

| Масса изделия |

Анализ данных таблицы показывает, что: а) по всем вариантам изделия весьма значительные затраты материалов в сфере эксплуатации изделия; б) по третьему варианту по сравнению со вторым за счет увеличения объема экспериментальных работ удалось Почти в два раза снизить затраты материалов в сфере эксплуатации; в) по суммарному расходу материалов за жизненный цикл изделия лучший вариант третий. Однако масса изделия по второму варианту меньше, чем по третьему. Поэтому для окончательного принятия решения нужно сопоставить рост затрат на материалы по второму варианту с экономией на топливе за срок службы за счет эксплуатации более легкого изделия.

| (4.35) - (4.36) |

1.7.4 4.7.4. Факторный анализ прироста производительности труда

Прирост производительности труда за счет снижения трудоемкости выпускаемой продукции (выполняемых услуг) в результате внедрения на производстве прогрессивных приемов и методов (ΔП1,в процентах) рекомендуется определять по формуле:

ΔП1 = 100а / (100 - а),

(4.30)

где а — снижение трудоемкости выпускаемой продукции, %. Параметр а в формуле рассчитывается, как

а = А * 100/ Т,

(4.31)

где А — снижение трудоемкости в нормо-часах; Т — трудоемкость выпускаемой продукции, нормо-часы.

В свою очередь, для расчета параметра А используется формула:

А = {[(t1 – t2) / 60] N * Kсм * Фдн * Чраб} Квн,

(4.32)

где t1 и t2 — средние затраты времени на выполнение данного приема соответственно до и после внедрения передовых методов и приемов труда, мин; N — среднее количество приемов, выполняемых в смену одним рабочим; АГм — коэффициент сменности работы персонала; Фдн — число рабочих дней в планируемом периоде; Ч^ — число рабочих, выполняющих данный прием в смену; Кт — средний коэффициент выполнения норм выработки. Прирост производительности труда за счет увеличения удельного веса рабочих, выполняющих норму выработки (ДЯ2), рекомендуется определять по формуле:

не выполняющих норм выработки до внедрения передового опыта; У— удельный Bfc этой группы рабочих в их общей численности, %.

Прирост производительности труда за счет относительного высвобождения работников (ДЯ3) рекомендуется вычислять по формулам:

ДЯ3 = 100ДУ,/(100-ДУ„);

где ДУЧ — процент относительно высвобожденного числа работников'в результате внедрения различных мероприятий в общей численности промышленно-производственного персонала; Д7р — число относительно высвобожденных работников в результате внедрения мероприятий; ¥р — общая численность промышленно-производственного персонала в планируемом периоде. Прирост производительности труда за счет снижения потерь рабочего времени (ДЯ4) рекомендуется определять по формуле:

= (k х V W V. (4-37>

| (4.34) |

| где Яц — относительная экономия численности рабочих в связи с повышением уровня выполнения норм выработки, чел.; Р — процент роста выполнения норм выработки группой рабочих, |

| * Подробное изложение темы см. в кн.: Донецкая комплексная система управления внедрением передового опыта. —Донецк, 1983. |

ДЯ2=100Яц/(100-Я), причем параметр Н равен:

Яц = Р х У/ 100,

где k — процент устранения внутрисменных и целодневных потерь рабочего времени; К1пт — потери производства продукции в результате нерационального использования рабочего временщ V — объем производства продукции в планируемом периоде (в тех же единицах измерения, что и Vimt).

Изменение производительности труда при изменении объема производства и численности промышленно-производственного персонала (ДЯ3) можно рассчитать по формуле:

| (4.38) |

ДЯ5 = 100 (Д*„ + ДУ„) / (100 - ДУ,),

где AAf — изменение (±) прироста объема производства в планируемом периоде, %; ДУ, — изменение (±) прироста численности промышленно-производственного персонала за тот же период, %. Прирост производительности труда на предприятии в целом при

повышении производительности труда в одном из его подразделений

| (4.39) |

(ДЯ6) определяется по формуле:

АЯв=(АЯия,хду)/100,

где ДЯмпцр — прирост производительности труда в отдельном произ водственном подразделении предприятия, %; ДУ.1б — удельный вес работников данного подразделения в общей численности промышленно-производственного персонала предприятия (Yp), доли единицы. - Число относительно высвобожденных работников в результате прироста производительности труда на предприятии (А Ч) реко мендуется определять по формулам:

Д¥ = У, - Y2; У, = Vjn{, 42=yj Я, (1 + ЕдД/100), (4.40)

где У, и Чг — численность промышленно-производственного персонала соответственно до и после внедрения мероприятий по повышению производительности труда; yt — объем производства за анализируемый период; Я, — производительность труда на предприятии в целом до внедрения мероприятий по ее повышению (абсолютный показатель); '£ЛП1 — прирост производительности труда на предприятии по рассмотренным выше пяти факторам, %.

Расчет экономического эффекта внедрения мероприятий по улучшению использования ресурсов осуществляется в соответствии с рекомендациями, изложенными в теме 6.

1.8 4.8. Сущность SlVOT-анализа

При разработке стратегических планов многие фирмы применяют SWOT-анализ (рис. 4.5).

Рис. 4.5. Схема проведения SlVOT-анализа

Идея SWOT-аналмза заключается в следующем: а) приложение усилий для превращения ее слабых сторон в сильные и угроз в

возможности; б) развитие сильных сторон фирмы в соответствии с ее ограниченными возможностями.

SWOT-анализ можно проводить в пять этапов. На первом этапе SWOT-анализа изучаются сильные стороны фирмы — ее конкурентные преимущества в следующих областях:

• патентоспособность выпускаемых товаров;

• цена товаров;

• прогрессивность технологии;

• квалификация кадров;

• стоимость ресурсов, применяемых фирмой;

• возраст основных производственных фондов;

• географическое расположение фирмы;

• инфраструктура;

• система менеджмента (в том числе маркетинга);

• сила конкуренции на входе и выходе системы менеджмента фирмы и др.

На втором этапе SWOT -анализа изучаются слабые стороны фирмы. Он начинается с анализа конкурентоспособности выпускаемых товаров по всем рынкам. Строится дерево показателей конкурентоспособности: на нулевом уровне — комплексный показатель конкурентоспособности конкретного товара; на первом уровне — полезный эффект (интегральный показатель качества), совокупные затраты, условия применения товара; на втором уровне — конкретные показатели и т. д. Рассчитываются показатели в соответствии с построенным деревом показателей. Собираются или прогнозируются аналогичные показатели по конкурирующим товарам. Определяются слабости по изученным на первом этапе конкурентным преимуществам фирмы.

На третьем этапе SWOT-анализа изучаются факторы макросреды фирмы (политические, экономические, технологические, рыночные и др.) с целью прогнозирования стратегических и тактических угроз фирме и своевременного предотвращения убытков.

На четвертом этапе изучаются стратегические и тактические возможности фирмы (капитал, активы и т. п.), необходимые для предотвращения угроз, уменьшения слабых и умножения сильных сторон фирмы.

На последнем, пятом этапе SWOT-анализа согласуются силы с возможностями для формирования проекта отдельных разделов стратегии фирмы (этот вопрос рассматривается в курсе "Стратегический менеджмент").

1.9 4.9. Анализ финансового состояния фирмы с позиций конкурентоспособности

Текущее финансовое состояние фирмы определяется качеством и эффективностью системы менеджмента, функционирующей ранее (допустим, в 1997 г.), качеством стратегии фирмы до 2003 г. (включительно). Поэтому анализ финансового состояния фирмы следует начинать с анализа факторов, действовавших в прошлый период. Сегодня фирма пожинает плоды вчерашнего труда. К этим факторам рекомендуется относить:

• качество нормативно-методических документов в системе менеджмента, действовавших в прошлый период;

• качество стратегии фирмы;

• степень использования конкурентных преимуществ при разработке стратегии фирмы;

• динамика циклов прибыльности товаров фирмы за прошлый период и на перспективу; '

• эффективность использования ресурсов;

• динамика конкурентоспособности товаров фирмы на конкретных рынках и фирмы в целом;

• устойчивость функционирования фирмы.

Качество нормативно-методических документов определяется их полнотой по составу и содержанию, обоснованностью рекомендуемых методов, требований, показателей, научных подходов, принципов. Нормативно-методические документы Должны охватывать все компоненты системы менеджмента, учитывать научные подходы и принципы менеджмента, международные требования по стандартизации, сохранению экосистемы, безопасности товаров и услуг, взаимозаменяемости товаров и др. Например, если при разработке стратегии фирмы не были использованы международные стандарты ИСО серии 9000 по системам качества, рекомендации по сертификации, стандарты по функционально-стоимостному анализу, методики оптимизации технических и социально-экономических процессов, то не следует рассчитывать на выпуск конкурентоспособных объектов. Чем быстрее "ковбойский" менеджмент уступит место научному менеджменту, тем успешнее пойдут дела в области конкуренции.

Качество стратегии фирмы определяется ее составом и содержанием, числом и глубиной применяемых научных подходов и современных методов. Тенденции экономического развития конкурентоспособных стран характеризуются резким увеличением затрат на стратегический маркетинг, формирование системы менеджмента, НИОКР ради многократной экономии на последующих стадиях жизненного цикла товаров и обеспечения их конкурентоспособности на внешних рынках, эти вопросы освещаются в курсе "Стратегический менеджмент".

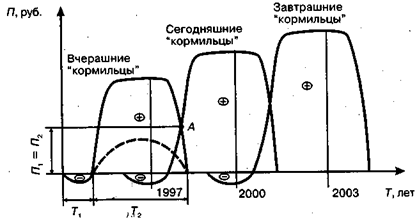

Анализ динамики циклов прибыльности товаров фирмы за прошлый период и на перспективу должен дать ответ на следующие вопросы: как жила фирма за счет вчерашней прибыли, как он живет сегодня и как она будет жить завтра? Для ответа на эти вопросы строятся циклы прибыльности каждого товара фирмы (рис. 4.6). На рисунке показана динамика сменяемости и прибыльности моделей товара одного назначения (наименования). Это пример воспроизводства моделей товара с применением воспроизводственного подхода, т. е. для поддержания конкурентоспособности модели каждая будущая модель должна быть прибыльнее вчерашней.

Период Г, — продолжительность проведения стратегического маркетинга, НИОКР и организационно-технологической подготовки производства нового товара, Т2 — продолжительность выпуска первой модели (освоение, рост, зрелость, спад). Пунктирной линией на первом цикле показан возможный вариант прибыльности модели товара при неэффективной работе; тогда и по будущим моделям прибыль окажется меньше, так как не будет средств на инновации. Переход с одной модели на другую в данном примере осуществляется наиболее сложным — параллельно-последовательным методом.

Рис. 4.6. Динамика циклов прибыльности товара фирмы

Например, в точке А одновременно выпускались две модели товара: старая (на стадии спада, снятая с производства) и новая (на стадии освоения производства). Общая прибыль фирмы в точке А равна сумме прибыли, полученной со снимаемой с производства

модели, и прибыли, полученной с осваиваемой модели. Проще переход с одной модели на другую осуществлять с остановкой производства, переналадкой оборудования, освоением прогрессивной технологии. Но в таком случае от данного товара в этот период фирма не будет получать прибыль. На рис. 4.6 в 2000 г. фирма получает максимальную прибыль по второй (сегодняшней) модели и несет затраты на создание третьей (завтрашней) модели.

Конкурентоспособность товаров и фирмы следует анализировать по конкретным рынкам и прогнозировать альтернативные варианты товаров одного назначения и сегментов для них. Число альтернативных вариантов товаров и сегментов рынка должно быть не менее трех. Это сложная проблема. Она охватывает анализ факторов внешней среды фирмы, конкурентоспособности конкурентов по аналогичным товарам, конкурентов поставщиков входа системы менеджмента фирмы, организационно-технического уровня производства и других факторов, которые подробно рассматриваются в курсе "Стратегический менеджмент".

|

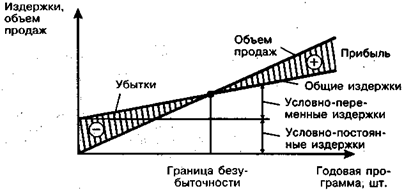

| Рис. 4.7. Определение границы безубыточной программы выпуска товара |

Одним из показателей устойчивости функционирования фирмы и гарантированного ее развития является безубыточность годовой программы выпуска товара, ее минимальное значение. На рис. 4.7 показана схема определения границы безубыточности программы выпуска товара. К условно-постоянным издержкам относятся издержки на годовую программу выпуска данного товара, условно (относительно) не изменяющиеся при изменении программы выпуска товара. Они включают комплексные общецеховые и общезаводские расходы, которые трудно калькулировать на единицу продукции. К условно-переменным издержкам относятся издержки на

годовую программу выпуска данного товара, изменяющиеся, как правило, пропорционально программе выпуска. Они представляют собой затраты на сырье, материалы, комплектующие изделия, энергию (при наличии индивидуального учета), заработную плату основных производственных рабочих, амортизацию конкретного технологического оборудования. Эти затраты нормируются на единицу выпускаемой продукции.

Левее точки А, в связи с недостаточной программой выпуска продукции, условно-постоянные издержки будут распределяться между небольшим количеством продукции и доля этих издержек на единицу продукции будет велика, цена товара окажется больше рыночной (равновесной) и он не будет реализован. Правее точки А, наоборот, при сохранении условно-постоянных издержек на программу примерно на прежнем уровне уменьшится их доля на единицу продукции, снизится себестоимость единицы продукции. Себестоимость окажется меньше цены, товар будет реализован и будет получена прибыль.

Для нахождения и анализа границ безубыточности конкретных товаров необходимо автоматизировать учет расхода ресурсов. Методика расчета показателей устойчивости функционирования фирмы приведена в подразделе 4.7.3, формула (4.23).

После анализа перечисленных факторов, предопределяющих текущее состояние фирмы, выполняются анализ и оценка ее финансового состояния. За основу системы показателей, характеризующих финансовое состояние фирмы, рекомендуется принимать следующие показатели:

* ликвидности активов;

» привлечения заемных средств;

* оборачиваемости ресурсов;

* рентабельности продукции и производства;

* устойчивости функционирования фирмы.

Конкретная система финансовых показателей фирмы определяется особенностями отрасли, выпускаемой продукции, размером фирмы и другими факторами. В работах [11, 17—18] приведены в качестве примеров различные системы показателей.

Соблюдение системного, маркетингового, динамического и других подходов менеджмента в условиях ужесточения конкуренции требует, во-первых, проведения анализа конкурентоспособности и рентабельности каждого вида товара на конкретном рынке, во-вторых, прогнозирования стратегии изменения финансовых показателей по товарам, рынкам и фирме в целом. Другими словами, стратегию финансов фирмы следует формировать не сверху, как делается в настоящее время, а снизу — с товаров и рынков. Это трудная работа. Однако в условиях развития международной конкуренции устойчивость функционирования фирмы другим путем обеспечить весь ма сложно.

1.10 Контрольные вопросы по теме

1. В чем отличия анализа от синтеза?

2. Что такое ранжирование факторов?

3. Выполнением каких принципов "обеспечивается оперативность; анализа?

4. Выполнением каких условий обеспечивается сопоставимость альтернативных вариантов управленческого решения?

5. В чем сущность принципа количественной определенности анализа?

6. В чем сущность метода элиминирования?

7. Какова область применения индексного метода анализа?

8. В чем особенность метода цепных подстановок?

9. В чем сущность факторного анализа и какова область его применения?

10. В чем отличия коэффициентов парной, частной и множественной корреляции?

11. В чем сущность критерия — ошибка аппроксимации и каково его назначение?

12. Что характеризует коэффициент эластичности?

13. Как строятся корреляционные поля?

14. В чем суть ФСА и какова область его применения?

15. В чем трудности применения ФСА?

16. Сформулируйте сущность функционального подхода и его отличия от предметного подхода.

17. Перечислите основные факторы роста производительности труда.'

18. От чего зависит фондоотдача?

19. В чем особенности SWOT-анализа?

20. В чем особенности анализа финансового состояния фирмы с позиций конкурентоспособности?

Глава 2. Тема 5. МЕТОДЫ ПРОГНОЗИРОВАНИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

План:

1. Принципы и классификация методов прогнозирования.

2. Методы экстраполяции.

3. Параметрические методы.

4. Экспертные методы.

5. Сущность нормативного, экспериментального и индексного методов прогнозирования.

6. Организация работ по прогнозированию.

2.1 5.1. Принципы и классификация методов прогнозирования

Процесс разработки прогнозов называется прогнозированием. Под прогнозом понимается научно обоснованное суждение о возможных состояниях объекта в будущем, об альтернативных путях и сроках его существования. Прогнозирование управленческих решений наиболее тесно связано с планированием. План и прогноз представляют собой взаимодополняющие друг друга стадии планирования при определяющей роли плана как ведущего звена управления. Прогноз в системе управления является предплановой разработкой многовариантных моделей развития объекта управления. Сроки, объемы работ, числовые характеристики объекта и другие показатели в прогнозе носят вероятностный характер и обязательно предусматривают возможность внесения корректировок. В отличие от прогноза план содержит однозначно определенные сроки осуществления события и характеристики планируемого объекта. Для плановых разработок используется наиболее рациональный прогнозный вариант.

Целью прогнозирования управленческих решений является получение научно обоснованных вариантов тенденций развития показателей качества, элементов затрат и других показателей, используемых при разработке перспективных планов и проведении научно-исследовательских (НИР) и опытно-конструкторских работ

(ОКР), а также развитии всей системы менеджмента. Самым сложным в системе менеджмента является прогнозирование качества и затрат. Поэтому в последующих разделах мы уделим внимание этим вопросам.

К основным задачам прогнозирования относятся:

• разработка прогноза рыночной потребности в каждом конкретном виде потребительной стоимости в соответствии с результатами маркетинговых исследований;

• выявление основных экономических, социальных и научно-технических тенденций, оказывающих влияние на потребность в тех или иных видах полезного эффекта;

• выбор показателей, оказывающих существенное влияние на величину полезного эффекта прогнозируемой продукции в условиях рынка;

• выбор метода прогнозирования и периода упреждения прогноза;

• прогнозирование показателей качества новой продукции во времени с учетом влияющих на них факторов;

• прогноз организационно-технического уровня производства по стадиям жизненного цикла продукции;

• оптимизация прогнозных показателей качества по критерию максимального полезного эффекта при минимальных совокупных затратах за жизненный цикл продукции;

• обоснование экономической целесообразности разработки новой или повышения качества и эффективности выпускаемой продукции исходя из наличных ресурсов и приоритетов.

Под полезным эффектом от эксплуатации или потребления продукции понимается выполняемая ею работа или отдача за срок ее службы. При определении полезного эффекта продукцию можно разделить на:

• промышленную, полезный эффект от которой характеризуется отдачей (сырье, материалы, смазочные материалы, топливо, значительное количество предметов народного потребления, пищевые продукты и т. д.);

• промышленную, полезный эффект от которой выражается выполненной работой в единицу времени (станки, подъемно-транспортные средства, полиграфическое оборудование, нефтеаппаратура и т. п.).

При определении полезного эффекта следует брать только ту часть работы, результаты которой получает потребитель, исключая при этом его потери. Например, для нефтеаппаратуры полезным эффектом является количество конечной продукции, произведенной аппаратом за нормативный срок службы.

К основным принципам научно-технического прогнозирования относятся системность, комплексность, непрерывность, вариантность, адекватность и оптимальность. Принцип системности требует взаимоувязанности и соподчиненности прогнозов развития объектов прогнозирования и прогностического фона. Принцип непрерывности требует корректировки прогноза по мере поступления новых данных об объекте прогнозирования или о прогнозном фоне. Корректировка прогнозов должна носить дискретный характер, причем оптимальные сроки обновления прогнозов могут быть выявлены только по результатам практического использования (ориентировочно два раза в пять лет), т. е. результаты реализации прогнозов, данные по уточнению потребностей, изменению тенденций развития объекта или прогнозного фона должны периодически поступать к разработчику прогноза.

Принцип адекватности прогноза объективным закономерностям характеризует не только процесс выявления, но и оценку устойчивых тенденций и взаимосвязей в развитии производства и создании теоретического аналога реальных экономических процессов с их полной и точной имитацией. Реализация принципа адекватности предполагает учет вероятностного характера реальных процессов господствующих тенденций и оценку вероятности реализации вы явленной тенденции. В результате оптимизации прогнозных значений полезного эффекта и затрат по критерию максимизации экономического эффекта из множества альтернативных вариантов дол жен быть выбран наилучший.

Основными источниками исходной информации для прогнозирования являются:

• статистическая, финансово-бухгалтерская и оперативная отчетность предприятий и организаций;

• научно-техническая документация по результатам выполнения НИОКР (включая обзоры, проспекты, каталоги и другую информацию по развитию науки и техники в стране и за рубежом);

• патентно-лицензионная документация.

Учитывая значительное дублирование информации, используемой при прогнозировании и планировании повышения качества и эффективности продукции, при проведении НИР и ОКР, разработке системы норм и нормативов, целесообразно использовать для этих целей единые базы данных, формируемые по принадлежности к объектам прогнозирования и планирования. В этом случае проблему информационного обеспечения научно-технического прогнозирования следует решать комплексно с развитием системы автоматизированного управления.

Использование информационной базы АСУ для решения задач научно-технического прогнозирования в значительной мере снижает объем затрат труда на сбор и подготовку исходных данных, позволяет сконцентрировать усилия прогнозистов на содержательной части этого процесса.

По назначению и характеру функционирования информация делится на научно-техническую и технико-экономическую (исходную), справочно-норматнвную, информацию прогнозной ситуации и обратной связи. Исходная информация включает данные, используемые в процессе в

Дата публикования: 2014-10-25; Прочитано: 1326 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!