|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Основные параметры корреляционно-регрессионного анализа

|

|

| Название параметра | Обозначение | Что характеризует; параметр и для чего применяется | Оптимальное значение параметра | |

| 1. Объем выборки | m | Объем данных по фактору размер матрицы по вертикали). Применяется для установления тенденций изменения фактора | Не менее чем в 3—5 раз больше числа факторов (nxi). С увеличением числа факторов кратность должна увеличиваться | |

| 2. Коэффкци ент вариа- | Vi | Уровень отклонения значений факторов от, средней анализируемой совокупности | Меньше 33% | |

| ции | ||||

| 3. Коэффициент парной корреляции | rxy | Тесноту связи между i-м фактором и функцией. Применяется для отбора факторов | Больше 0,1 | |

| 4. Коэффициент частной корреляции | rxx | Тесноту связи между факторами. Применяется для отбора факторов | Чем меньше, тем лучше модель | |

| 5. Коэффициент множественной корреляции | R | Тесноту связи одновременно между всеми факторами и функцией. Применяется для выбора модели | Больше 0,7 | |

| 6. Коэффициент множественной детерминации | D | Долю влияния на функция включенных в модель факторов. Равен квадрату коэффициента множественной корреляции | Больше 0,5 | |

| 7. Коэффициент асимметрии | А | Степень отклонения фактического распределения случайных наблюдений от нормального (по центру) распределения. Применяется для проверки нормальности распределения | Метод наименьших квадратов может применяться при А < 3 | |

| 8. Коэффициент эксцесс | Е | Плосковершинность распределения случайных наблюдений от нормального (по центру) распределения. Применяется для проверки- нормальности распределения функции | Меньше трех | |

| 9. Критерий Фишера | F | Математический критерий, характеризующий значимость уравнения регрессии. Применяется для выбора модели | Больше табличного значения, установленного для различных размеров матрицы и вероятностей | |

| 10. Критерий Стьюдента | t | Существенность факторов, входящих в модель. Применяется для выбора модели | Больше двух (при вероятности, равной 0,95) | |

| 11. Среднеквадратическая ошибка коэффициентов регрессии | Δai | Точность полученных коэффициентов регрессии. Применяется для оценки коэффициентов регрессии | В два и более раза меньше соответствующего коэффициента регрессии | |

| 12. Ошибка аппроксимации | E | Допуск прогноза или степень несоответствия эмпирической зависимости теоретической. Применяется для оценки адекватности (точности) модели | Меньше (точнее) ±15% | |

| 13. Коэффициент эластичности | Эi | Показывает, на сколько процентов изменяется функция при изменении соответствующего фактора на 1%. Применяется для ранжирования факторов по их значимости | Больше 0,01 |

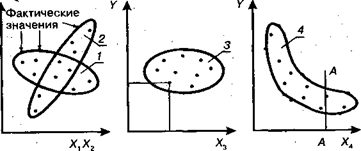

Корреляционные поля построены по исходным статистическим данным Х,—Х4 (факторы) и У (функция). Анализ корреляционных полей показывает, что:

а) между У и Х} теснота связи слабая, по форме она линейная, обратно пропорциональная;

б) между yh Хг теснота связи высокая, по форме она линейная, прямо пропорциональная;

Рис. 4.2. Примеры корреляционных полей

в) между Y и Х3 связи нет, так как график функции Y = / (Aj| можно построить в любом направлении;

г) между Y и ХА теснота связи высокая, форма связи — гиперболическая, правее линии А—А фактор Х4 на Туже не оказывает влияния.

4. Составление матрицы исходных данных. Оно производится в следующей форме:

| № п/п | У | Х. | х* | * | Принадлежность строки |

| 1 - | 5,80 | 0,93 | 1,47 | ... | Цех №1,1 квартал 1997 г. |

| 6,15 | 0,82 | 1,59 | … | Цех № 1, II квартал 1997 г. | |

| … | … | … | … | … | … |

| … | … | … | ... | … | … |

В матрицу исходных данных следует включать факторы, имеющие примерно такую форму связи, как Ус Xt и Хг на рис. 4.2. Фактор Х3 с Y не имеет связи, поэтому этот фактор не следует включать в матрицу. Фактор Х4 тоже не следует включать в матрицу, поскольку правее линии А—А этот фактор влияния на Y не оказывает. Влияние подобных факторов на Y следует учитывать при помощи коэффициентов, определяемых отдельно для каждого фактора и группы предприятий. К организационным факторам, имеющим с экономическими показателями гиперболическую форму связи, можно отнести уровень освоенности продукции в установившемся производстве, программы ее выпуска и др.

5. Ввод информации и решение задачи на ЭВМ. В экономических исследованиях для многофакторных регрессионных моделей чаще всего приемлемы две формы связи факторов с функцией: линейная и степенная. Для двухфакторных моделей применяются также гиперболическая и параболическая формы связи.

6. Анализ уравнения регрессии и его параметров (в соответствии с требованиями, изложенными в табл. 4.3).

7. Составление матрицы исходных данных для окончательной модели и решение ее на ЭВМ. Апробация окончательной модели путем подстановки в нее фактических данных по одной из строк матрицы п сравнение полученного значения функции с ее фактическим значением. При составлении новых матриц исходных данных из них исключаются поочередно:

а) один из двух факторов, коэффициент частной корреляции между которыми значительно больше коэффициентов парной корреляции между функцией и этими факторами. Например, если между шумя факторами коэффициент частной корреляции равен 0,95, а коэффициенты парной корреляции между функцией и этими факторами равны 0,18 и 0,73, то первый фактор с коэффициентом парной корреляции, равным 0,18, из матрицы можно исключить;

б) факторы с коэффициентами парной корреляции между ними и функцией менее 0,1;

в) только после соблюдения требований (а) и (б) исключаются из матрицы факторы, имеющие с функцией обратную (с точки зрения экономической сущности) связь. Например, с повышением сменности работы цеха (фактор) должна расти его годовая производительность (функция). Обратная же зависимость между ними4 свидетельствует о нерегулярном и недостоверном учете коэффициента сменности, а возможно, и производительности оборудования, либо о неправильной методике расчета этих показателей. Поэтому в этом случае фактор необходимо исключить из матрицы исходных данных и изучать систему учета.

Из матрицы могут быть исключены также отдельные строки по предприятиям (периодам), не отвечающие ранее описанным требованиям. Параметры окончательного уравнения регрессии должны отвечать требованиям табл. 4.3. Если невозможно этого достигнуть, модель для ранжирования факторов и прогнозирования экономических показателей не может быть использована. Она пригодна только для предварительного отбора факторов.

8. Проведение ранжирования. Ранжирование факторов осуществляется по показателю их эластичности. Фактору с наибольшим коэффициентом эластичности присваивается первый ранг, и он является важнейшим. Например, если два фактора имеют коэффициенты эластичности, равные 0,35 и 0,58, то второму фактору нужно

отдать предпочтение перед первым при распределении ресурсов на улучшение данной функции (при улучшении второго фактора на 1% функция улучшается на 0,58%, а по первому фактору — на 0,35%).

Проведены специальные исследования зависимостей между элементами затрат и организационными факторами (программа выпуска продукции, уровень ее освоенности, тенденция роста производительности труда). Результаты исследований показали, что эти факторы на экономические показатели оказывают влияние только в определенных границах по гиперболической форме связи. Поэтому данные факторы не должны включаться в общую многофакторную модель, их влияние на функцию должно учитываться отдельно. Например, себестоимость продукции прогнозируется по формуле:

З = Зр * Кm * Косв * Кпр

(4.2)

где 3 — прогнозное значение себестоимости продукции, рассчитанное с учетом организационных факторов производства и технических параметров конструкции; Зр — прогнозное значение себестоимости продукции, рассчитанное по ее техническим параметрам; Кт — коэффициент, учитывающий влияние на себестоимость изменения программы выпуска нового изделия по<срав-нению с программой выпуска базового (или группы аналогичных проектируемому) изделия. Для изделий массового выпуска этот коэффициент равен единице; Косв — коэффициент, учитывающий влияние на себестоимость уровня освоенности конструкции изделия; Кпр — коэффициент, учитывающий закономерность неуклонного роста производительности труда. Он определяется следующим образом:

Кпр = 1 / [1 + (ΔП * a) / 100]t,

(4.3)

где ΔП — среднегодовой (за последние 5 лет) прирост производительности труда на предприятии (по общему объему продаж); а — доля фонда заработной платы в себестоимости продукции, доли единицы; t— интервал времени в годах, разделяющий периоды выпуска базовой и новой продукции.

Анализ применения регрессионных моделей показывает, что в общем случае с повышением коэффициента множественной корреляции улучшаются другие параметры модели. Однако между коэффициентом множественной корреляции и ошибкой аппроксимации не наблюдается устойчивой связи. Покажем это на примере. Для ранжирования факторов, Например, влияющих на годовые затраты на эксплуатацию и ремонт воздушных поршневых компрессоров в условиях ряда машиностроительных предприятий Краснодарского края, окончательно были установлены следующие зависимости:

Y1 = 25,7 + 1,53X6 - 0,158X7 – 4,09X8 + 0,0223X9

Y1 = 0,91X60,967 * X7-0,817 * X8-1,525 * X90,065

где Y1 — годовые затраты на эксплуатацию и ремонт воздушных поршневых компрессоров в условиях краснодарских машиностроительных заводов, у. е.; X6 — годовая производительность компрессора, м3; X7 — уровень централизации изготовления запасных частей к компрессорам, %; X8— средний разряд рабочих, обслуживающих эти компрессоры; X9 — возраст компрессоров на 1 января 1995 г. (по дате их изготрвления), лет.

Структура затрат в данном примере: около 60% — энергия и топливо, 25 — заработная плата, 6 — амортизация, 6 — ремонт (без энергии и заработной платы), 3% — вспомогательные материалы. Для обоих уравнений коэффициенты множественной корреляции равны 0,95. Ошибка аппроксимации для линейной формы связи равна ±21,4%, для степенной составляет ±11,5%. Вторая модель почти в два раза точнее первой, хотя коэффициенты корреляции одинаковы. Коэффициенты эластичности факторов по этим уравнениям отличаются незначительно: для линейной формы связи соответственно 0,900; 0,980; 1,630; 0,060, а для степенной — 0,967; 0,817; 1,525 и 0,065. Между коэффициентами корреляции и эластичности тоже отсутствует устойчивая связь.

Регрессионные модели могут также применяться для установления факторов, оказывающих влияние на различные экономические показатели. Факторный анализ может проводиться и без ЭВМ (см. раздел 4.7).

1.5 4.5. Балансовые методы

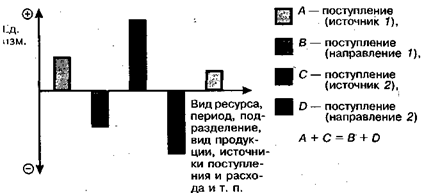

Балансовый метод предполагает сопоставление взаимосвязанных показателей хозяйственной деятельности с целью выяснения и измерения их взаимного влияния, а также подсчета резервов повышения эффективности производства. При применении балансового метода анализа связь между отдельными показателями выражается в форме равенства итогов (баланса), полученных в результате различных сопоставлений. Балансы составляются в различной форме, например:

1) в табличной: по вертикали заносятся поступления (доходы), а по горизонтали — их распределение (расходы) (табл. 4.4);

2) в табличной: по вертикали сначала заносятся активы (за опре-; деленный период), ниже — пассивы, или обязательства; или слева — -актив, справа — пассив;

3) в табличной: по вертикали — источник (район, предприятия-поставщики), по горизонтали — район вывоза (предприятия или подразделения-потребители);

4) в графической: с плюсом — экономия, с минусом — потери (рис. 4.3).

Рис. 4.3. Виды графических аналитических балансов

Таблица 4.4

Укрупненный баланс доходов и расходов работника за месяц (пример условный)

| Источники доходов | Расходы по статьям, у. е. | Итого | ||||

| Питание | Квартплата и обустройство жилья | Одежда | Отдых | |||

| 1. Заработная плата | — | |||||

| по основному месту работы | ||||||

| 2. Совместительство | — | — | ||||

| 3. Гонорар | — | — | ||||

| Итого |

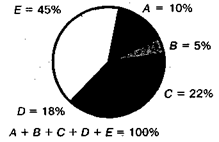

Анализ данных табл. 4.4 показывает, что месячный доход работника составляет 850 у. е. Структура дохода: 47% — заработная плата по основному месту работы, 35% — заработная плата по совместительству и 18% — гонорар. Структура расходов: 54% — на питание (примерно в 6 раз хуже оптимального), 22% — на квартплату и обустройство жилья, 18% — на одежду, 6% — на отдых.

Графические балансы могут применяться для предварительного анализа структуры распределения, а также для обеспечения наглядности окончательного баланса.

Балансовые методы менеджмента — наиболее распространенные. При решении почти всех задач, по любой функции управления, любого объема необходимо считать приход и расход, прибыль и затраты, поступление и распределение и т. д. Однако в настоящее время балансовым методам менеджмента (как и многим другим) не уделяется необходимого внимания. В табл. 4.5 приведена классификация балансов. Классификация позволяет рассмотреть объект с разных сторон, исследовать его глубже, что является одним из тре-юваний менеджмента.

Таблица 4.5

Дата публикования: 2014-10-25; Прочитано: 586 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!