|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Источники данных, сложности и предостережения

|

|

В условиях комплексной и меняющейся номенклатуры выпускаемых изделий и при самых разных отпускных ценах, назначаемых различными розничными торговцами, маркетологам необходимо разобраться с рядом методологий расчета средних цен. Важнейшая задача - просто определить, сколько единиц товара было продано по всему рынку и по какой цене. В качестве стандартного метода отслеживания цен маркетологи используют статистические единицы, которые основаны на постоянных долях объема продаж различных SCU в номенклатуре изделий.

Обычно доли SCU в статистической единице соответствуют (по крайней мере, приблизительно) исторически сложившейся рыночной конъюнктуре. Однако структура сбыта может меняться. Вследствие этого необходимо быть особенно внимательным при отслеживании указанных долей на эволюционирующих рынках и в условиях меняющейся номенклатуры выпускаемой продукции.

Расчет осмысленной средней цены осложнен необходимостью разграничения изменений в номенклатуре продаж и изменений в ценах статистических единиц. В некоторых отраслях трудно сформировать соответствующие единицы для анализа данных о ценах и продажах. В химической промышленности, например, один гербицид может продаваться в самых разных упаковках, для применения с разными распылителями и в разной концентрации. Если учитывать сложность разнообразия цен и ассортимента, предлагаемых конкурирующими розничными магазинами, то расчет и отслеживание средних цен становится непростым делом.

Такие же проблемы возникают при расчете инфляции. Экономисты вычисляют уровень инфляции, используя корзину потребительских товаров. Их оценки могут существенно отличаться друг от друга в зависимости от того, какие товары включены в указанную корзину. Также сложно уловить качественное улучшение цифр инфляции. Можно ли сопоставить автомобиль выпуска 2005 года с машиной, сошедшей с конвейера 30 лет назад?

Оценивая повышение цен, маркетологам следует иметь в виду, что потребители, которые приобретают большое количество товаров в магазинах, торгующих по сниженным ценам, могут рассматривать такие повышения абсолютно по-иному в сравнении с пенсионерами, которые покупают небольшое количество товаров в ближайшем магазине. Определение стандартной корзины для таких разных потребителей требует неординарных решений. В своем стремлении суммировать совокупность таких повышений цен по всей отрасли экономисты могут рассматривать инфляцию, в сущности, как показатель цены статистической единицы данной отрасли.

Переменные и постоянные издержки

Переменные издержки могут быть включены в суммарные издержки, или выражаться на основе расходов на единицу. Постоянные издержки по определению не изменяются в зависимости от количества проданных или произведенных единиц.

Переменные издержки считаются относительно неизменными в расчете на единицу. Совокупные переменные издержки увеличиваются предсказуемо и прямо пропорционально объему штучных продаж. Постоянные издержки, с другой стороны, не изменяются непосредственно в результате краткосрочного повышения или уменьшения штучных продаж.

Валовые издержки ($) = Постоянные издержки ($) + Суммарные переменные издержки ($)

Суммарные переменные издержки ($) = Объем штучных продаж (#) * Переменные издержки на единицу продукции ($)

Маркетологам необходимо иметь представление о том, как затраты распределяются между переменными и постоянными издержками. Такое разграничение имеет первостепенное значение при прогнозировании доходов, полученных в результате различных изменений объема штучных продаж и, таким образом, финансовых последствий предложенных маркетинговых кампаний. Оно также имеет существенное значение для понимания взаимоувязок цен и объемов.

Цель: понять, как изменяются издержки с изменением объемов

На первый взгляд кажется, что это несложный вопрос. Если в результате проведенной маркетинговой кампании объем продаж увеличился на 10 ООО единиц, то нам следует только узнать, сколько будет стоить поставка этого дополнительного объема товара.

Проблема, конечно, заключается в том, что никто на самом деле не знает, как количественные изменения влияют на валовые издержки компании - отчасти потому, что работы компании могут быть чрезвычайно сложными. Компании просто не могут позволить себе держать армию бухгалтеров с целью всегда иметь точный ответ на любой вопрос, возникающий в связи с теми или иными затратами.

Вместо этого мы часто используем простую модель динамики затрат, которая вполне подходит для решения большинства задач.

Конструкция

Стандартное линейное уравнение, Y + шХ + Ь, помогает объяснить взаимосвязь между валовыми издержками и объемом штучных продаж. В данном примере Y обозначает валовые издержки компании, m - ее переменные издержки на единицу, X - количество проданных (или произведенных) единиц продукции, а b - постоянные издержки (см. рис. 3.3).

Валовые издержки ($) = Переменные издержки на единицу продукции ($) х Количество (#) + Постоянные издержки ($)

Постоянные и переменные издержки

Рис. 3.3. Постоянные и переменные издержки

Исходя из этого для определения валовых издержек компании на любое заданное количество продукции нам следует только умножить ее переменные издержки на единицу продукции на это количество и добавить постоянные издержки.

Чтобы полностью передать последствия постоянных и переменных издержек, было бы полезно разделить этот график на две части (см. рис. 3.4).

Постоянные издержки по определению статичны, вне зависимости от объема продаж. Следовательно, на рис. 3.4 они обозначены горизонтальной линией, проведенной поперек графика. Постоянные издержки не изменяются по вертикали, то есть они не добавляют ничего к валовым издержкам по мере увеличения количества проданного товара

Результат умножения переменных единичных издержек на количество товара часто называется совокупными переменными издержками. Переменные издержки отличаются от постоянных тем, что при отсутствии производства их суммарная величина равна нулю. По мере увеличения количества их совокупная величина постепенно растет.

Мы можем представить данную модель динамики затрат простой формулой.

Валовые издержки ($) = Совокупные переменные издержки ($) + Постоянные издержки ($)

Чтобы воспользоваться этой моделью, мы, конечно, должны поместить каждую статью расходов компании в одну или другую категорию. Если затраты не меняются с изменением объема (например, арендная плата), тогда они являются частью постоянных издержек и остаются одинаковыми, вне зависимости от того, сколько единиц товара было произведено или продано. Если затраты изменяются вместе с объемом (например, комиссионные за продажу), тогда они относятся к переменным издержкам.

Совокупные переменные издержки ($) = Объем штучных продаж (#) х Переменные издержки на единицу продукции ($)

Валовые издержки на единицу продукции. Общие затраты на заданное количество товара можно также выразить в расчете на единицу продукции. Результат можно назвать общими издержками на единицу продукции, единичными валовыми издержками, средними издержками, полными затратами или даже издержками полной нагрузки. Для нашей простой линейной модели издержек валовые издержки на единицу продукции можно рассчитать двумя способами. Наиболее очевидный из них предполагает, что валовые издержки следует поделить на количество единиц продукции.

Переменные издержки

Рис. 3.4. Валовые издержки состоят из постоянных и переменных издержек

Общие издержки на еди- Валовые издержки ($)

ницу продукции ($) Количество (#)

Это можно отобразить в форме графика, который может рассказать много интересного (см. рис. 3.5). По мере роста количества валовые издержки на единицу продукции (средние расходы на единицу продукции) сокращаются.

Влияние постоянных и переменных издержек на расходы на единицу продукции

Количество

Рис. 3.5. Валовые издержки на единицу продукции в зависимости от объема продаж (типичные ориентировочные расчеты)

Форма такой кривой будет меняться по компаниям с разными структурами затрат, но при любых обстоятельствах там, где имеются как постоянные, так и переменные издержки, валовые издержки на единицу продукции будут сокращаться по мере того, как постоянные издержки распределяются среди возрастающего количества единиц продукции.

Постатейное распределение постоянных издержек по единицам произведенной продукции приводит нас к еще одной общей формуле для расчета общих издержек на единицу продукции.

Валовые издержки на единицу продукции ($) = Переменные издержки на единицу продукции ($) + [Постоянные издержки ($)/Количество (#)]

По мере роста количества - то есть по мере распределения постоянных издержек среди увеличивающегося количества единиц продукции - валовые издержки на единицу продукции сокращаются нелинейно3.

ПРИМЕР. По мере роста единичных продаж компании ее постоянные издержки сохраняются неизменными на уровне 500 долларов. Переменные издержки на единицу продукции не изменяются и составляют 10 долларов. Совокупные переменные издержки повышаются по мере роста количества продаж. Валовые издержки на единицу продукции (средние валовые издержки) сокращаются по мере постепенного роста штучных продаж и распределения постоянных издержек среди этого увеличивающегося количества продукции. В конечном счете, чем больше производится и продается единиц товара, тем больше валовые издержки на единицу продукции приближаются к переменным издержкам на единицу продукции (см. табл. 3.8).

Таблица 3.8. Постоянные и переменные издержки при увеличении

объема продаж

| Количество проданных единиц | ||||

| Постоянные издержки | 500 долларов | 500 долларов | 500 долларов | 500 долларов |

| Переменные издержки | 10 долларов | 100 долларов | 1 000 долларов | 10 000 долларов |

| Валовые издержки | 510 долларов | 600 долларов | 1500 долларов | 10 500 долларов |

| Валовые издержки на 510 долларов единицу продукции | 60 долларов | 15 долларов | 10,50 доллара | |

| Переменные издержки на единицу продукции | 10 долларов | 10 долларов | 10 долларов | 10 долларов |

Таким образом, простейшая модель динамики расходов основывается на допущении, что валовые издержки увеличиваются линейно с ростом поставок продукции. Валовые издержки состоят из постоянных и переменных издержек. Валовые издержки на единицу продукции сокращаются нелинейно с ростом количества поставок.

Источники данных, сложности и предостережения

Обычно предполагается, что валовые издержки являются линейной функцией количества поставок. То есть график соотношения валовых издержек и количества продукции представляет собой прямую линию. Так как некоторые издержки являются постоянными, валовые издержки начинаются на отметке выше нуля, даже тогда, когда не произведено ни одной единицы товара. Это происходит потому, что постоянные издержки включают в себя такие расходы, как арендная плата предприятия и заработная плата штатным сотрудникам, которая должна выплачиваться регулярно, вне зависимости от того, был ли произведен или продан какой-либо товар. Валовые переменные издержки, наоборот, повышаются или сокращаются с изменением количества продукции. В нашей модели, однако, переменные издержки на единицу продукции приняты постоянными - например, 10 долларов за единицу, - вне зависимости от того, произведена ли одна единица или 1 ООО единиц товара. Это полезная модель. Однако при ее использовании маркетологи должны отдавать себе отчет в том, что она не работает в определенных сложных случаях. Линейная модель издержек не подходит для всех ситуаций. Оптовые скидки, надежды на будущий технологический прогресс и пределы производительности, например, привносят динамику, которая будет ограничивать применимость основного линейного уравнения издержек: «Валовые издержки = Постоянные издержки + Переменные издержки на единицу продукции х Количество». Само утверждение, что количество определяет валовые издержки, может быть поставлено под сомнение. Хотя компании несут производственные затраты (например, на сырье и рабочую силу), маркетологи хотят знать стоимость результатов, то есть проданных готовых изделий. Такое разграничение выглядит ясным и понятным в теории. На практике же иногда трудно выявить точную взаимосвязь между количеством произведенной продукции и общей стоимостью множества понесенных затрат.

Классификация издержек (постоянные или переменные) зависит от контекста. Даже если линейная модель может не работать во всех ситуациях, она дает приемлемое приближенное представление о динамике издержек во многих ситуациях. Некоторых маркетологов, однако, беспокоит тот факт, что определенные издержки могут считаться постоянными в одном контексте и переменными - в другом. В общем, для более коротких интервалов времени и умеренных количественных изменений большинство издержек считаются постоянными. Для более длительных временных отрезков и существенных количественных изменений большинство затрат считаются переменными. Рассмотрим, например, арендную плату. Небольшие количественные изменения не требуют изменений рабочего пространства или месторасположения компании. В таких случаях выплаты арендной платы должны считаться постоянными затратами. Однако значительные количественные изменения потребовали бы большего или меньшего рабочего пространства. Выплаты арендной платы, таким образом, стали бы переменными затратами в данном количественном диапазоне.

Не путайте валовые издержки на единицу продукции с переменными издержками на единицу продукции. В нашем линейном уравнении издержек переменные издержки на единицу продукции представляют собой цифру, на которую увеличатся валовые издержки, если компания увеличит количество выпускаемой продукции на одну единицу. Эту величину нельзя путать с валовыми издержками на единицу продукции, которые рассчитываются как «Переменные издержки на единицу продукции + (Постоянные издержки/Коли- чество)». Если у компании есть постоянные издержки, тогда ее валовые издержки на единицу продукции всегда будут больше, чем переменные издержки на единицу продукции. Валовые издержки на единицу продукции представляют собой средние издержки компании на единицу продукции при текущем - и только при текущем - количестве выпускаемых товаров. Не делайте ошибку, рассматривая валовые издержки на единицу продукции как цифру, которая имеет отношение к количественным изменениям. Валовые издержки на единицу продукции относятся только к объему, при котором они были рассчитаны.

Связанные с этим недоразумения иногда могут быть вызваны тем, что с количественным ростом валовые издержки на единицу продукции обычно уменьшаются. Некоторые маркетологи используют этот факт для обоснования активного повышения количества продукции, предпринимаемого с целью снизить издержки и повысить рентабельность. Валовые издержки, в противоположность валовым издержкам на единицу продукции, почти всегда увеличиваются с ростом количества продукции. Только при определенных скидках за количество или оптовых скидках, которые делают свой взнос по достижении целевых объемов, при увеличении объемов валовые издержки могут уменьшиться.

Расходы на маркетинг - совокупные, постоянные и переменные

Чтобы прогнозировать изменение издержек по реализации продукции (издержек обращения) по мере изменения объема продаж, компании необходимо четко различать постоянные издержки обращения и переменные издержки обращения.

Совокупные издержки обращения (маркетинговые затраты) ($) - Совокупные постоянные издержки обращения ($) + Совокупные переменные издержки обращения ($)

Совокупные переменные издержки обращения ($) = Доход ($) х Переменные издержки обращения (%)

Понимание разницы между постоянными и переменными издержками обращения может помочь компаниям учитывать относительные риски, связанные с альтернативными стратегиями сбыта. В общем, стратегии, которые влекут за собой переменные издержки обращения, менее рискованны, так как переменные издержки обращения останутся ниже в случае, если продажи не оправдают ожиданий.

Цель: спрогнозировать расходы на маркетинг и оценить риски при составлении бюджета

Расходы на маркетинг. Общие расходы на маркетинговую деятельность. Обычно сюда относятся расходы на рекламу и неценовое продвижение товаров. Иногда они включают в себя расходы на торговый персонал и могут также включать ценовое стимулирование.

Расходы на маркетинг часто являются основной частью всех дискреционных издержек компании. По существу они представляют собой важные детерминанты краткосрочной прибыли. Конечно, бюджеты на маркетинг и сбыт можно также рассматривать как инвестиции в привлечение и сохранение клиентской базы. Однако при любом подходе полезно отличать постоянные расходы на маркетинг от переменных маркетинговых затрат. То есть менеджеры должны понимать, какие расходы на маркетинг будут всегда неизменными, а какие будут изменяться по мере изменения объемов продаж. В общем, такая классификация потребует постатейного просмотра всего бюджета на маркетинг.

В предыдущих разделах мы рассматривали валовые переменные издержки как расходы, которые меняются с изменением объема единичных продаж. В отношении издержек обращения нам понадобится несколько иная концепция. Вместо того, чтобы варьироваться в зависимости от изменения штучных продаж, совокупные переменные издержки обращения, вероятнее всего, будут изменяться непосредственно вместе со стоимостным объемом проданных единиц товара, то есть с изменением дохода. Таким образом, вероятнее всего, переменные издержки обращения будут выражаться как процентная доля дохода, а не как определенная часть денежной стоимости единицы товара.

Классификация издержек обращения (постоянные и переменные) будет зависеть от организационной структуры и от конкретных решений руководства. Однако ряд позиций обычно подпадает под ту или иную категорию - при условии, что их статус как постоянных или переменных, может зависеть от времени. В конечном счете все расходы становятся переменными.

В течение квартального или годового планового периода постоянные расходы на маркетинг могут включать в себя:

Заработную плату и поддержку торгового персонала.

Расходы на основные рекламные кампании, включая производственные затраты.

Расходы на маркетинговый персонал.

Расходы на материалы для стимулирования сбыта, такие как средства продажи в торговых точках, и на изготовление купонов, а также издержки обращения.

Скидки за совместную рекламу, основанные на продажах прошлого периода.

Переменные расходы на маркетинг могут включать в себя:

Комиссионные с продаж, выплачиваемые торговому персоналу, брокерам или представителям предприятия-изготови- теля.

Премии за продажи, которые зависят от целевых показателей сбыта.

Скидки с фактурной цены и скидки по достигнутым результатам, которые взаимосвязаны с текущим объемом продаж.

Средства предварительной оплаты (если они включены в смету расходов на стимулирование сбыта).

Купонные выплаты по нарицательной стоимости и скидки, включая вознаграждения за их обработку.

Скидки обратным счетом за местные рекламные кампании, которые проводятся розничными торговцами, но возмещаются головной компанией, и скидки за совместную рекламу, основанные на текущих продажах.

Маркетологи часто не рассматривают свои бюджеты в контексте постоянных и переменных издержек, но, поступая таким образом, они могли бы получить, по меньшей мере, два преимущества.

Во-первых, если расходы на маркетинг действительно переменные, то составление бюджета таким способом будет более точным. Но некоторые маркетологи закладывают в бюджет постоянную величину, и на конец периода сталкиваются с несоответствиями или отклонениями, если сбыт не достиг целевых показателей. И наоборот, гибкий бюджет - то есть такой, который учитывает свои действительно переменные элементы, - будет отражать фактические результаты, вне зависимости от того, на каком этапе были прекращены продажи.

Во-вторых, краткосрочные риски, связанные с постоянными расходами на маркетинг, выше тех, которые связаны с переменными маркетинговыми затратами. Если маркетологи предполагают, что доходы будут чутко реагировать на факторы, которые не поддаются их контролю - например, действия конкурентов или сокращение производства, - они могут уменьшить риски, включив в свои бюджеты больше переменных и меньше постоянных расходов.

Классическим примером решения, которое тесно связано с соотношением между постоянными и переменными расходами на маркетинг, может служить выбор между привлечением торгового представителя третьей стороны и собственным торговым персоналом. Наем штатного - или преимущественно штатного - торгового персонала влечет за собой больший риск, чем альтернативный вариант, так как заработная плата должна выплачиваться даже в том случае, если компания не смогла достичь целевых показателей дохода. И наоборот, когда для сбыта своей продукции компания использует торговых посредников, работающих на комиссионной основе, ее издержки обращения сокращаются в случае невыполнения плана продаж.

Конструкция

Совокупные издержки обращения (маркетинговые затраты) ($) = Совокупные постоянные издержки обращения ($) + Совокупные переменные издержки обращения ($)

Совокупные переменные издержки обращения ($) = Доход ($) х Переменные издержки обращения (%)

Торговые издержки на комиссионное вознаграждение. Комиссионные с продаж служат одним из примеров издержек обращения, которые меняются пропорционально доходу. Следовательно, любые комиссионные с продаж должны быть включены в переменные издержки обращения.

ПРИМЕР. Компания Henry s Catsup, торгующая кетчупом, тратит 10 миллионов долларов США в год на содержание торгового персонала, который работает с сетями продуктовых магазинов и с оптовиками. Торговый посредник предлагает выполнить ту же задачу по сбыту за комиссионное вознаграждение в размере 5%.

При доходе в размере 100 миллионов долларов

Совокупные переменные издержки обращения =100 миллионов долларов х 5% = 5 миллионов долларов

При доходе в размере 200 миллионов долларов

Совокупные переменные издержки обращения = 200 миллионов долларов х 5% = 10 миллионов долларов

При доходе в размере 300 миллионов долларов

Совокупные переменные издержки обращения = 300 миллионов долларов х 5% = 15 миллионов долларов

Если доходы компании составляют менее 100 миллионов долларов, то услуги торгового посредника будут стоить меньше, чем оплата своего собственного торгового персонала. При доходе в размере 200 миллионов долларов торговый посредник обойдется в ту же сумму, что и свой торговый персонал. При доходах свыше 200 миллионов долларов услуги посредника будут стоить больше.

Конечно, переход от использования штатного торгового персонала к привлечению торгового посредника может сам по себе вызвать изменения в доходах. Расчет уровня доходов, при котором коммерческие расходы выравниваются, является только первым этапом анализа. Но это важный первый шаг на пути к пониманию системы компромиссов.

Существует множество типов переменных издержек обращения. Например, издержки обращения могут вычисляться по сложным формулам, указанным в контрактах компаний с брокерами и дилерами. Издержки по реализации продукции могут включать в себя поощрения местным дилерам, которые зависят от выполнения плана продаж. Они могут также включать обещания по возмещению расходов розничных торговцев на совместную рекламу. И наоборот, выплаты веб-сайту за фиксированное количество высказанных мнений или кликов по контракту, который предусматривает конкретное денежное возмещение, можно было бы классифицировать как постоянные издержки. С другой стороны, выплаты за конвертацию (сбыт) валюты можно было бы классифицировать как переменные издержки.

ПРИМЕР. Мелкий производитель местных деликатесов должен выбрать смету расходов на телевизионную рекламную кампанию, которую он намерен запустить. По одному плану он может заплатить за создание рекламного ролика и выпускать его в эфир в определенные промежутки времени. Уровень его расходов, таким образом, будет постоянным. Он может быть выбран заранее и не меняться в зависимости от результатов рекламной кампании.

По альтернативному плану компания может создать рекламный ролик (по-прежнему постоянные расходы), но попросить розничных торговцев выпускать его в эфир на своих местных рынках и в рамках соглашения о совместной рекламе платить телевизионным станциям требуемую плату. В обмен за оплату медиа местные магазины получали бы скидку (обратным счетом) на каждую единицу проданного товара компании.

По последнему плану скидки на продукцию были бы переменными расходами, поскольку их суммарная величина зависела бы от количества проданных единиц товара. Предпринимая такую совместную рекламную кампанию, изготовитель составил бы свой бюджет на маркетинг в виде комбинации постоянных и переменных расходов. Стоит ли проводить такую совместную рекламную кампанию? Чтобы дать ответ на этот вопрос, компания должна определить ожидаемый объем продаж при обеих схемах, а также вытекающие из такого решения экономические последствия и свою толерантность к риску.

Источники данных, сложности и предостережения

Постоянные издержки часто легче измерить, чем переменные издержки. Обычно постоянные расходы можно составить по платежным ведомостям, документам об аренде или финансовым отчетам. Для определения переменных расходов необходимо измерить темп их возрастания как функцию уровня активности. Хотя переменные издержки обращения часто представляют собой заранее заданный процент дохода, они могут, как вариант, меняться с изменением количества проданных единиц товара (как в случае со скидкой за упаковку). Еще одна сложность возникает, если некоторые переменные издержки обращения относятся только к части общего объема продаж. Это может происходить, например, когда одни дилеры имеют скидки за наличный расчет или льготные расценки за определенную партию товара, а другие таких привилегий не имеют.

Ситуация усложняется, когда некоторые издержки могут казаться постоянными, в то время как на самом деле они поэтапные. То есть они постоянны до определенного момента, а потом инициируют дополнительные расходы. Например, компания может заключить контракт с рекламным агентством на проведение трех рекламных кампаний в год. Если она решит оплатить более трех кампаний, то это повлечет за собой приростные издержки. Обычно поэтапные расходы можно рассматривать как постоянные - при условии, что достаточно хорошо понимаются границы анализа.

Поэтапные выплаты иногда трудно смоделировать. Скидки клиентам, сумма покупок которых превышает определенный уровень, или премиальные выплаты торговому персоналу, который превысил квоту продаж, могут стать функциями, сложными для описания. Творческий подход важен при планировании маркетинговых скидок, но такую креативность иногда трудно отразить в рамках постоянных и переменных издержек.

При разработке своего маркетингового бюджета компания должна решить, какую часть расходов следует выделить на текущий период, а какую амортизировать в течение нескольких периодов. Такой курс подходит для затрат, которые рассматриваются в качестве капиталовложений. Примером подобных инвестиций могла бы послужить скидка на финансовую задолженность новых дистрибьюторов. Вместо того, чтобы добавлять такую скидку к бюджету текущего периода, было бы лучше рассматривать ее в качестве маркетинговой позиции, которая увеличивает инвестиции компании в оборотный капитал. И наоборот, затраты на рекламу, предназначенную для формирования долгосрочного влияния, едва ли можно назвать капиталовложением; логичнее считать их маркетинговыми расходами. Можно было бы привести в пример гипотетические случаи амортизации рекламных затрат, но их рассмотрение выходит за рамки данной книги.

Соотнесенные показатели и понятия

Уровень расходов на маркетинг часто используется для сравнения компаний и для того, чтобы продемонстрировать, насколько много средств они инвестируют в данную область. Поэтому расходы на маркетинг обычно рассматриваются как процент объема продаж.

Затраты на маркетинг как доля объема продаж. Уровень расходов на маркетинг, выраженный как доля объема продаж. Эта цифра показывает, насколько активно компания занимается маркетингом. Соответствующий уровень этого показателя варьируется в зависимости от вида продукции, стратегий и рынков.

Затраты на маркетинг Затраты на маркетинг ($)

как доля объема продаж =

(%) Доход ($)

Разновидности этого показателя используются для проверки элементов маркетинга в сравнении с объемом продаж. Среди примеров можно назвать мероприятия по стимулированию, нацеленные на сферу торговли, определяемые как процент объема продаж, или стимулирование собственного торгового персонала в процентном отношении от общей величины продаж.

Затраты на рекламу как процент объема продаж. Расходы на рекламу как доля объема продаж. Обычно это подмножество маркетинговых расходов, выраженное как процент объема продаж.

Перед тем, как использовать такие показатели, маркетологам рекомендуется определить, были ли при расчете дохода от продаж вычтены определенные расходы на маркетинг. Розничные скидки, например, часто вычитаются из валового объема продаж с целью вычислить чистый объем сбыта.

Отчисления за место. Это особая форма издержек обращения, с которыми приходится сталкиваться, когда розничным торговцам или дистрибьюторам завозятся новые партии товаров. По сути дела они представляют собой начисления, которые делают розничные торговцы за то, что предоставляют место для новых товаров в своих магазинах и складах. Эти отчисления могут принимать форму одноразовых наличных платежей, бесплатных товаров или специальных скидок. Точные условия выплаты отчислений за предоставление места позволят определить, составляют ли они постоянные или переменные издержки, или их сочетание.

Анализ безубыточности и валовой прибыли

Уровень безубыточности представляет собой объем сбыта - как в штучном, так и в денежном выражении, - необходимый для того, чтобы покрыть валовые издержки (как постоянные, так и переменные). Прибыльность при таком уровне нулевая. Безубыточность можно обеспечить, только если цены компании выше, чем ее переменные издержки на единицу продукции. Если это так, тогда каждая единица проданного товара делает некий вклад в покрытие постоянных издержек. Разница между ценой за единицу продукции и переменными издержками на единицу продукции определяется как удельная валовая прибыль.

Удельная валовая прибыль ($) = Отпускная цена за единицу продукции ($) - Переменные издержки на единицу продукции ($)4

Маржинальная при- = Удельная валовая прибыль ($)

быль (%) Отпускная цена за единицу продукции ($)

Безубыточный штучный _ Постоянные издержки ($) объем продаж (#) Удельная валовая прибыль ($)

Безубыточный доход ($) = Безубыточный штучный объем продаж (#) х

Цена за единицу товара ($),

или

_ Постоянные издержки ($) Маржинальная прибыль (%)

Анализ безубыточности - словно швейцарский армейский нож экономического анализа маркетинга: он полезен в самых разных ситуациях и часто используется для оценки вероятной прибыльности маркетинговых мероприятий, которые отражаются на постоянных издержках или переменных издержках на единицу товара. Безубыточность часто выводится в результате несложных расчетов, которые определяют, оправдан ли будет более детальный анализ.

Цель: предоставить приблизительный показатель влияния маркетинговых мероприятий на прибыль

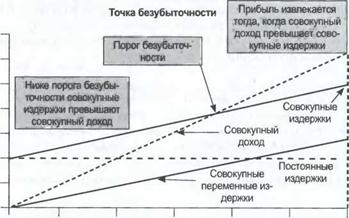

Порог безубыточности для любой предпринимательской деятельности определяется как уровень продаж, при котором такой виддеятельности не приносит ни прибыли, ни убытков - то есть где совокупный доход равен совокупным затратам. При условии, что компания продает свой товар по цене за единицу продукции, которая выше переменных издержек на единицу товара, продажа каждой единицы делает вклад в покрытие некоторой доли постоянных издержек. Этот вклад может быть рассчитан как разница между ценой за единицу продукции (доход) и переменными издержками на единицу товара. Исходя из этого можно сказать, что безубыточность составляет минимальный уровень продаж, при котором совокупный вклад полностью покрывает постоянные издержки.

Конструкция

Чтобы определить порог безубыточности бизнес-программы, необходимо, во-первых, рассчитать постоянные издержки, которые потребуются для осуществления данной программы. Для этого менеджерам не нужно оценивать намечаемые объемы. Постоянные издержки неизменны вне зависимости от уровня активности. Менеджерам, однако, необходимо рассчитать разницу между доходом на единицу товара и переменными издержками на единицу товара. Эта разница представляет собой удельную валовую прибыль ($). Размер удельной валовой прибыли может быть также выражен в процентном отношении от отпускной цены.

ПРИМЕР. Специалисты компании Apprentice Mousetraps хотят узнать, сколько штук своих «Волшебных мышеловок» они должны продать, чтобы достичь уровня безубыточности. Изделие стоит 20 долларов. Его себестоимость составляет 5 долларов. Постоянные издержки компании составляют 30 тысяч долларов. Уровень безубыточности будет достигнут, когда совокупная валовая прибыль станет равной постоянным издержкам.

Безубыточный штучный объем продаж

Удельная валовая прибыль = Продажная цена за единицу товара - переменные расходы на единицу товара = 20 долларов - 5 долларов =15 долларов

Эту динамику можно суммировать на графике, который показывает постоянные издержки, переменные издержки и совокупный доход (см. рис. 3.6). Ниже порога безубыточности совокупные издержки превышают совокупный доход, что ведет к убыткам. Выше порога безубыточности компания начинает получать прибыль.

Безубыточность. Безубыточность достигается тогда, когда совокупная валовая прибыль становится равной постоянным издержкам. Прибыль и убытки в этой точке равны нулю.

Одним из ключевых элементов анализа безубыточности является понятие валовой прибыли. Валовая прибыль представляет собой долю дохода от продаж, которая не поглощается переменными издержками и, таким образом, делает вклад в покрытие постоянных издержек.

Удельная валовая прибыль ($) = Отпускная цена за единицу товара ($) - Переменные издержки на единицу товара ($)

Количество проданных единиц товара

Рис. 3.6. В точке безубыточности совокупные издержки равны совокупному доходу

Валовую прибыль можно также выразить в процентном отношении, определив долю отпускной цены, которая делает свой вклад в покрытие постоянных издержек. Это процентное отношение часто называют маржинальной прибылью.

Удельная валовая прибыль ($)

Отпускная цена за еденицу товара ($)

Формулы расчета совокупной валовой прибыли таковы:

Совокупная валовая прибыль ($) = Количество проданных единиц товара (#) х Удельная валовая прибыль ($)

Совокупная валовая прибыль (S) = Совокупный доход ($) - Совокупные переменные издержки ($)

Как было указано выше,

Совокупные переменные издержки = Переменные издержки на единицу товара х Количество проданных единиц товара

Совокупный доход = Продажная цена за единицу товара х Количество проданных единиц товара

Безубыточный штучный объем продаж. Количество единиц товара, которое необходимо продать, чтобы покрыть постоянные издержки

Безубыточный штучный _ Постоянные издержки ($)

Удельная валовая прибыль ($)

Безубыточность достигается тогда, когда предприятие продает достаточно единиц товара, чтобы покрыть постоянные издержки. Если постоянные издержки составляют 10 долларов, а удельная валовая прибыль - 2 доллара, то компания должна продать пять единиц товара, чтобы достичь порога безубыточности.

Безубыточный доход. Уровень продаж в денежном выражении, необходимый для достижения порога безубыточности.

Безубыточный доход ($) = Безубыточный штучный объем продаж (#) х Цена за единицу товара ($)

Эта формула является простым переводом объема продаж, выраженного в единицах товара, в денежный доход, созданный этим объемом.

ПРИМЕР. Компания Apprentice Mousetraps хочет узнать, на какую сумму ей надо продать своих «Мощных мышеловок класса deluxe», чтобы достичь уровня безубыточности. Ее товар продается по 40 долларов за штуку. Себестоимость единицы товара составляет 10 долларов. Постоянные издержки компании составляют 30 тысяч долларов.

При постоянных издержках в размере 30 тысяч долларов и удельной валовой прибыли в сумме 30 долларов компания Apprentice Mousetraps должна продать 30 000 долларов/30 долларов = 1 000 мышеловок deluxe, чтобы достичь порога безубыточности. При стоимости одной мышеловки 40 долларов это соответствует доходу 1 000 х 40 = 40 тысяч долларов.

Безубыточный доход ($) = Безубыточный штучный объем продаж (#) х Цена за единицу товара ($) = 1 000 долларов х 40 долларов = 40 000 долларов

Безубыточность в денежном исчислении может быть также рассчитана путем деления постоянных расходов на долю продажной цены, которая представляет собой валовую прибыль.

Безубыточный доход = Постоянные издержки / [(Продажная цена - Переменные издержки) / Продажная цена]

30 ООО долларов [(40 долларов - 10 долларов) / 40 долларов]

30 ООО долларов = = 40 ООО долларов

Безубыточность дополнительного инвестирования

Безубыточность дополнительного инвестирования является общепринятой формой анализа безубыточности. Она рассматривает вопрос о том, какие дополнительные инвестиции необходимы для того, чтобы выполнить план маркетинговых мероприятий, и рассчитывает дополнительный объем продаж, необходимый для покрытия расходов. Из данного анализа исключаются любые затраты или доходы, которые могут возникнуть, безотносительно к решению об инвестировании.

ПРИМЕР. В магазине Джона, торгующего одеждой, работает три человека. Магазин ежегодно продает товар на сумму 1 миллион долларов, а его средняя маржинальная прибыль составляет 30%. Арендная плата составляет 50 тысяч долларов. Зарплата и пособия каждого сотрудника стоят Джону 50 тысяч долларов в год. Насколько должен увеличиться объем продаж, чтобы Джон достиг порога безубыточности при найме дополнительного торгового персонала?

Если дополнительные инвестиции в торговый персонал составят 50 тысяч долларов, тогда порог безубыточности будет достигнут при увеличении объема продаж на 50 ООО долларов/30%, или на 166 666 долларов 67 центов.

Источники данных, сложности и предостережения

Чтобы рассчитать уровень безубыточного объема продаж, необходимо знать доход на единицу товара, переменные издержки на единицу товара и постоянные издержки. Установить эти цифры можно, если классифицировать все издержки или как постоянные (которые не изменяются с изменением объема продаж), или как переменные (которые с ростом объема продаж линейно увеличиваются).

На эту классификацию может повлиять масштаб времени. Действительно, в классификации могут найти отражение чьи-то управленческие замыслы. (Уволит ли компания своих служащих и передаст ли она в субаренду свои производственные помещения, если объем продаж пойдет вниз?) Как правило, в долгосрочной перспективе все издержки становятся переменными. Затраты на арендную плату, например, компании обычно рассматривают как постоянные издержки. Но в долгосрочном плане даже издержки на арендную плату становятся переменными издержками, так как компания может перебраться в более просторные помещения, если объемы продаж вырастут свыше определенного уровня.

Вместо того, чтобы мучиться над этими суждениями, менеджерам настоятельно рекомендуется вспомнить, что наиболее полезным применением расчета безубыточности является принятие предварительного решения о том, стоит ли провести более детальный анализ. Расчет безубыточности позволяет менеджерам быстро принимать различные решения и выдвигать предложения. Однако он не заменит собой более глубокий анализ, включая перспективные оценки целевой прибыли (раздел 3.7), риски и стоимость денег с учетом дохода будущего периода (разделы 5.3 и 10.4).

Соотнесенные показатели и понятия

Срок окупаемости. Период времени, необходимый для того, чтобы компенсировать средства, вложенные в инвестиции. Срок окупаемости — это время, которое требуется инвестициям для достижения порога безубыточности (см. предыдущие разделы).

Подоходные планы продаж

Приступая к выполнению какой-либо программы, менеджеры часто начинают с определения желаемой прибыли и спрашивают, какой уровень продаж потребуется для достижения намеченной цели. Целевой объем продаж (#) представляет собой количество единиц товара, которое необходимо продать с тем, чтобы достигнуть требуемых показателей прибыли. Целевой доход ($)- это соответствующая цифра, характеризующая объем продаж в денежном исчислении. Оба этих показателя можно рассматривать как продолжение анализа безубыточности.

Целеьой объем _ [Постоянные расходы ($) + Целевая прибыль ($)] продаж (#) Удельная валовая прибыль ($)

Целевой доход ($) = Целевой объем продаж (#) х Продажная цена за единицу товара ($), или

(Постоянные расходы ($) + Прибыль ($)]

Маржинальная прибыль (%)

Во все возрастающей степени от маркетологов ожидают обеспечение таких объемов продаж, которые бы соответствовали целевой прибыли их компаний. Это часто требует от них пересмотра планов продаж, так как изменяются цены и затраты.

Цель: обеспечить согласованность целей маркетинга и плановых показателей объема продаж с целевой прибылью

В предыдущем разделе мы рассмотрели понятие безубыточности, порога, при котором компания продает достаточно товаров, чтобы покрыть постоянные издержки. При расчете целевого объема продаж и целевого дохода менеджеры переходят к следующему этапу. Они определяют уровень штучных продаж или объема продаж в денежном исчислении, необходимый не только для того, чтобы покрыть затраты компании, но и для того, чтобы достичь показателей целевой прибыли.

Конструкция

Целевой объем продаж. Объем продаж, необходимый для извлечения прибыли, заложенной в планах компании.

Формула расчета целевого объема продаж должна быть знакома тем, кто проводил анализ безубыточности. Единственным изменением является добавление к постоянным расходам требуемой целевой прибыли. С другой точки зрения уравнение безубыточного объема продаж можно рассматривать как частный случай общего расчета целевого объема продаж - расчета, в котором целевая прибыль равна нулю, и компания стремится только к тому, чтобы покрыть свои постоянные расходы. При расчете целевого объема продаж компания идет дальше и желает вычислить желаемую прибыль.

Целевой объем [Постоянные расходы ($) + Целевая прибыль ($)) продаж (#) Удельная валовая прибыль ($)

ПРИМЕР. Художник Моэн хочет узнать, сколько карикатур ему надо продать, чтобы реализовать годовой плановый показатель прибыли в размере 30 тысяч долларов. Каждая карикатура продается по 20 долларов, а ее себестоимость составляет 5 долларов. Постоянные расходы студии Моэна составляют 30 тысяч долларов в год.

Целевой объем продаж = [Постоянные расходы ($) + Прибыль ($)] / Продажная цена - Переменные расходы

30 ООО долларов + 30 000 долларов 20 долларов - 5 долларов

= 4 000 карикатур в год Довольно просто перевести целевой штучный объем продаж в целевой доход. Нужно только умножить цифру объема на цену единицы товара. Продолжим пример со студией Моэна:

Целевой доход ($) = Целевой объем продаж (#) х Продажная цена ($) =

000 долларов х 20 долларов = 80 000 долларов

В качестве альтернативы мы можем использовать другую формулу:

[Постоянные расходы ($) + Прибыль ($)]

Целевой доход =

Маржинальная прибыль (%)

30 ООО доллавров + 30 ООО долларов (15 долларов / 5 долларов)

= 60 ООО долларов / 0,75 = 80 000 долларов

Источники данных, сложности и предостережения

Информация, необходимая для расчета целевого объема продаж, по сути, не отличается от данных, которые требуются для проведения анализа безубыточности - постоянные издержки, продажная цена и переменные издержки. Конечно, перед тем, как определять целевой объем продаж, необходимо также установить плановую норму прибыли.

Основные допущения здесь такие же, что и при анализе безубыточности: издержки являются линейными по отношению к штучному объему продаж в диапазоне, которые рассматривается при расчете.

Соотнесенные показатели и понятия

Целевые объемы продаж, не основанные на плановой норме прибыли. В данном разделе мы предположили, что компании отталкиваются от норм прибыли и стремятся определять объемы продаж, необходимые для того, чтобы достичь таких плановых показателей. В определенных случаях, однако, компании могли бы устанавливать целевые объемы продаж по причинам, отличным от тех, которые направлены на извлечение краткосрочной прибыли. Например, иногда целями компаний является увеличение валовой выручки. Убедительно просим вас не путать такое использование целевого объема продаж с целевыми объемами, основанными на плановых нормах прибыли, которые рассчитываются в данном разделе.

Доходность и цели. Компании часто устанавливают минимальные ставки доходности продаж и инвестиций и требуют, чтобы они учитывались в перспективных оценках до того, как будет одобрен тот или иной план. С учетом этих целей мы можем рассчитать объем продаж, необходимый для требуемой доходности. (Подробнее об этом см. в разделе 10.2.

ПРИМЕР. Ниша занимается вопросами коммерческого развития в компании Gird, которая установила минимальную ставку доходности продаж в размере 15%. То есть, компания Gird требует, чтобы все ее программы формировали прибыль, эквивалентную 15% дохода от продаж. Ниша оценивает программу, которая предусматривает увеличение постоянных расходов на 1 миллион долларов. По этой программе каждая единица товара будет продаваться по цене 100 долларов с маржинальной прибылью в 25%. Чтобы по данной программе достичь порога безубыточности, компания Gird должна продать 1 ООО ООО долларов/25 долларов = 40 ООО единиц товара. Сколько должна продать компания Gird, чтобы добиться 15-процентной целевой доходности продаж (ROS)l

Чтобы определить уровень доходов, необходимый для достижения 15-про- центной ROS, Ниша может использовать или табличную модель и вычисление методом проб и ошибок, или следующую формулу:

Целевой доход = Постоянные расходы / Маржинальная прибыль (%) - Целевая ROS (%)

= 1 ООО ООО долларов / 0,25 - 0,15 = 1 000 000 долларов / 0,1 = 10 000 000 долларов

Таким образом, компания Gird достигнет 15-процентной доходности продаж, если сможет продать товаров на сумму 10 000 000 долларов. При продажной цене в 100 долларов за штуку это эквивалентно продаже 100 000 единиц товара.

УПРАВЛЕНИЕ ТОВАРНЫМ ПРОИЗВОДСТВОМ И ПОРТФЕЛЯМИ

Введение

Дата публикования: 2014-10-20; Прочитано: 516 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!