|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

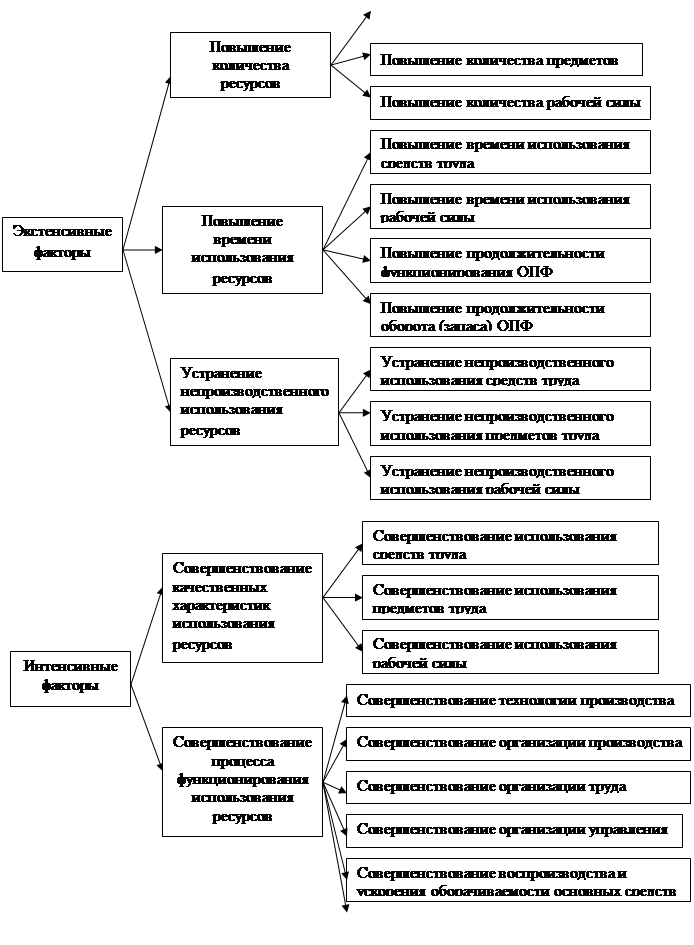

Классификация факторов

|

|

|

|

2. Экономический факторный анализ

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи, взаимозависимости и взаимообусловленности. Одни из них непосредственно связаны между собой, другие - косвенно. Например, на величину валовой продукции непосредственное влияние оказывают такие факторы, как численность рабочих и уровень производительности их труда. Все другие факторы воздействуют на этот показатель косвенно.

Причинно-следственные связи и результаты изучаются на базе результативных и факторных показателей.

Каждое явление можно рассматривать как причину и как результат. Например, производительность труда можно рассматривать, с одной стороны, как причину изменения объема производства, уровня ее себестоимости, а с другой - как результат изменения степени механизации и автоматизации производства, усовершенствования организации труда и т.д.

Результативный показатель - экономический показатель, является объектом исследования и фигурирующий в задаче факторного анализа. Факторный показатель характеризует результативный, т.е. участвует в задаче, как его характеристика. Понятие фактор одно из основных экономических исследований.

Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Чем более детально исследуется влияние факторов на величину результативного показателя, тем точнее результаты анализа и оценка качества работы предприятий. Отсюда важным методологическим вопросом в анализе является изучение и измерение влияния факторов на величину исследуемых экономических показателей. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности, выявить резервы производства, обосновать планы и управленческие решения.

Фактор - (лат.) делающий, производящий, т.е. причина, движущая сила какого-либо процесса, определяющая его характер или одну из его характерных черт. В экономических исследованиях под фактором понимаются условия, необходимые и определяющие данный финансово-хозяйственный процесс, а также причины, оказывающие влияние на результат этого процесса. Факторы могут быть изучены с различной степенью глубины во множестве, во взаимосвязи, количественно измерены. Например, анализ прибыли. Отклонение прибыли может происходить за счет: изменения цен, цен на материалы и топливо, объема продукции, структуры продукции, уровня и структуры затрат, нарушение хозяйственной дисциплины

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Различают следующие типы факторного анализа:

• детерминированный (функциональный) и стохастический (корреляционный);

• прямой (дедуктивный) и обратный (индуктивный);

• одноступенчатый и многоступенчатый;

• статический и динамический;

• ретроспективный и перспективный (прогнозный).

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. результативный показатель может быть представлен в виде произведения, частного или алгебраической суммы факторов. Примером детерминированного факторного анализа может служить комплексный анализ производство хозяйственной деятельности, математическое программирование.

Стохастический анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной). Если при функциональной зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при корреляционной связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель. Например, производительность труда при одном и том же уровне фондовооружённости может быть неодинаковой на разных предприятиях. Это зависит от оптимальности сочетания других факторов, воздействующих на этот показатель.

При прямом факторном анализе исследование ведется дедуктивным способом - от общего к частному. Выявляются отдельные факторы, влияющие на изменение результативного показателя. Устанавливаются формы детерминированной или стохастической зависимости между результативным показателем и определенным набором факторов. Выявляется роль отдельных факторов в изменении результативного. Примеры: ●прямой детерминированный (анализ влияния производительности труда и численности рабочих на объем произведенной продукции) ●прямой стохастической (регрессионный анализ).

Обратный факторный анализ осуществляет исследование причинно-следственных связей способом логичной индукции - от частных, отдельных факторов к обобщающим.Требуется построить функцию, содержащее в себе основное качество всех рассматриваемых эк. показателей (т.е. задача синтеза). Примеры ●обратный детерминированный факт, анализ (задача комплексной оценки производственно-хозяйственной деятельности, а т.ж. задачи математического программирования) ●обратный стохастический факторный анализ (производственные функции, которыми устанавливаются зависимости между величиной выпуска продукции и затратами производственных факторов).

Факторный анализ может быть одноступенчатым и многоступенчатым. Первый тип используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации на составные части. Например, у = а * b. При многоступенчатом факторном анализе проводится детализация факторов а и b на составные элементы с целью изучения их поведения. Детализация факторов может быть продолжена и дальше. В данном случае изучается влияние факторов различных уровней соподчиненности.

Статический анализ применяется при изучении влияния факторов на результативные показатели на соответствующую дату.

Динамический анализ представляет собой методику исследования причинно-следственных связей в динамике.

Ретроспективный факторный анализ изучает причины изменения результативных показателей за прошлые периоды, а перспективный - исследует поведение факторов и результативных показателей в перспективе.

Основными задачами факторного анализа являются следующие:

· отбор факторов, которые определяют исследуемые результативные показатели;

· классификация и систематизация факторов с целью обеспечения возможностей системного подхода;

· определение формы зависимости между факторами и результативным показателем;

· моделирование взаимосвязей между результативными и факторными показателями;

· расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя;

· работа с факторной моделью, т.е. практическое ее использование для управления экономическими процессами.

Отбор факторов для анализа того или другого показателя осуществляется на основе теоретических и практических знаний, приобретенных в этой отрасли. При этом обычно исходят из принципа: чем больше комплекс факторов исследуется, тем точнее будут результаты анализа. Вместе с тем необходимо иметь в виду, что если этот комплекс факторов рассматривается как механическая сумма, без учета их взаимодействия, без выделения главных, определяющих, то выводы могут быть ошибочными. В экономическом анализе взаимосвязанное исследование влияния факторов на величину результативных показателей достигается с помощью их систематизации.

Важным методологическим вопросом в факторном анализе является определение формы зависимости между факторами и результативными показателями: функциональная она или стохастическая, прямая или обратная, прямолинейная или криволинейная. Здесь используются теоретический и практический опыт, а также способы сравнения параллельных и динамических рядов, аналитических группировок исходной информации, графический и др.

Моделирование взаимосвязей между результативным и факторными показателями (детерминированная или стохастическая) представляет собой сложную методологическую проблему в факторном анализе, решение которой требует специальных знаний и практических навыков в этой отрасли.

Самый главный методологический аспект в экономическом анализе - расчет влияния факторов на величину результативных показателей, для этого в анализе используется большое количество различных способов.

Последняя задача факторного анализа - практическое использование факторной модели для подсчета резервов прироста результативного показателя, для планирования и прогнозирования его величины при изменении производственной ситуации.

Под экономическим факторным анализом понимается постепенный переход от исходной факторной системы (результативный показатель) к конечной факторной системе. Раскрытие полного набора прямых количественно измеряемых факторов, оказывающих влияние на изменение результативного показателя.

3 Приёмы детерминированного факторного анализа

Прием элиминирования (устранения) позволяет изучить множества факторов на результирующий показатель, выделив каждый фактор и в отдельности измерив его влияние. К приему элиминирования можно отнести прием цепных подстановок, интегральный метод и индексный метод.

Прием цепных подстановок.

Прием цепных подстановок используется в том случае, когда связь между частными и обобщающими показателями является функциональной. Имеем следующую функциональную связь:

В=Ч*Д*Т*П,

где В - объем выпуска продукции, Ч - среднесписочное число рабочих;

Д - среднее число дней, отработанных одним рабочим;

Т - среднее число часов, отработанных одним рабочим в день (смену);

П - среднечасовая выработка 1 рабочего.

| Показатели | Базовые | Отчетные | Отклонения от базы (+ -) | выполнение плана |

| В усл.ед. | 3850,0 | 3875,9 | 25,9 | 100,67 |

| Ч чел. | -4 | 99,57 | ||

| Д | -8 | 97,31 | ||

| Т | 7,5 | 7,4 | -0,1 | 98,67 |

| п | 1,85824 | 1,95677 | 0,09853 | 105,31 |

Изолированное влияние одного частного показателя (Ч,Д,Т,П) на обобщающий показатель (В) определяется при замене базового значения фактора на его фактическое значение, тога как все остальные частные показатели остаются без изменения. Такая замена носит название подстановка. Число подстановок = числу входящих расчетных формул частных показателей. После каждой замены базовой величины фактора фактически выполняются все математические действия, предусмотренные расчетной формулой и из полученного результата вычисляют предшествующий.

Существует три разновидности приема цепных подстановок:

●расчетно-аналитические таблицы;

●абсолютные разницы;

●относительные разницы.

| № | Влияние факторов | Ч | Д | Т | П | Обобщающий показатель | расчет влияния факторов |

| База | 7,5 | 1,86 | 3850=В0 | -------- | |||

| Ч | 7,5 | 1,86 | Bl=3833,3 | В1-Во=-16,7 | |||

| Д | 7,5 | 1,86 | В2=3730,5 | В2-В1= -102,8 | |||

| т | 7,4 | 1,86 | В3=3680,7 | ВЗ-В2=-49,8 | |||

| п | 7,4 | 1,93 | В4=3875,9 | В4-ВЗ= 195,2 | |||

| БАЛАНС РЕЗУЛЬТАТОВ | В4-Во= 25,9 |

При использовании приема цепных подстановок количественное значение факторов зависит от последовательности подстановок. Возможны несовпадения значений влияния факторов при применении разных приемов округления чисел. С целью устранения этого недостатка применяется интегральный метод.

Интегральный метод

Недостатком метода цепных подстановок является зависимость результатов расчетов от последовательности подстановки факторов. Для исключения этого недостатка используют методы дифференциального и интегрального исчисления.

В методе дифференциального исчисления предполагается, что приращение функции разлагается на слагаемые, значение каждого из которых определяется произведение соответствующей частной производной на приращение переменной по которой вычислена данная производная. В мат. виде для функции z=f(x,y) приращение функции может быть представлено

∆Z = (∂z/∂х)*∆х +(∂z/∂y)* ∆y + θ,

где θ - ошибка дифференцирования (так называемая) представляет собой изменение функции несоотносимое с переменными. В практических расчетах ее значение может быть существенно, поэтому метод дифференциального исчисления был дополнен методом интегрального исчисления.

Интегральный метод основывается на суммировании приращения функции определенное как частное производное умноженное на приращение аргумента на бесконечно малых промежутках.

Для практических расчетов разрабатываются типовые формулы интегрального метода для основных видов функциональных связей.

●A=X*Y; Ах=1/2*∆х(у1+у0);

Ау = 1/2*∆у(х1+ x0),

где Ах, Ау - изменение результирующего показателя за счет факторов и соответственно;

х, у - приращение факторов за период;

х0, у0 - базисные значения факторов;

х1 у1 отчетные значения факторов.

● А = x*y*z;

А х= 1/2*∆х*(у0z + y1z0) +1/3*∆х*∆у*∆х

Ау = 1/2*∆у*(х z + х z) + 1/3*∆х*∆у*∆z

Az= 1/2*∆z*(х0у1 +x1y0) +1/3*∆х*∆у*∆ z

●А = х/∆у + ∆z

Ах = (∆х /∆у + ∆z) * ln(у1+ z1 / у0 + z0)

Ау - (∆А - Ах / ∆у + ∆z)*∆у

Az = (∆А- Ах /∆ у + ∆z)*∆z

Дата публикования: 2014-10-19; Прочитано: 1530 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!